亚商投顾-亚商投研日刊|2024年10月11日星期五

2024-10-11 16:24:35

导读/核心观点

上证指数早盘小幅低开,随后震荡下跌,午后延续下行,截至收盘,指数下跌2.55%,收出中阴K线,全天成交额6643亿,相比上交易日的9478亿,减少了2835亿。

一、大盘

1.盘面

上证指数早盘小幅低开,随后震荡下跌,午后延续下行,截至收盘,指数下跌2.55%,收出中阴K线,全天成交额6643亿,相比上交易日的9478亿,减少了2835亿。

深圳成指小幅低开,随后震荡调整,午后再度杀跌,截止收盘,指数下跌3.92%,收出中阴线,全天成交额9077亿,相比上交易日的11952亿,减少了2875亿。

2.技术分析

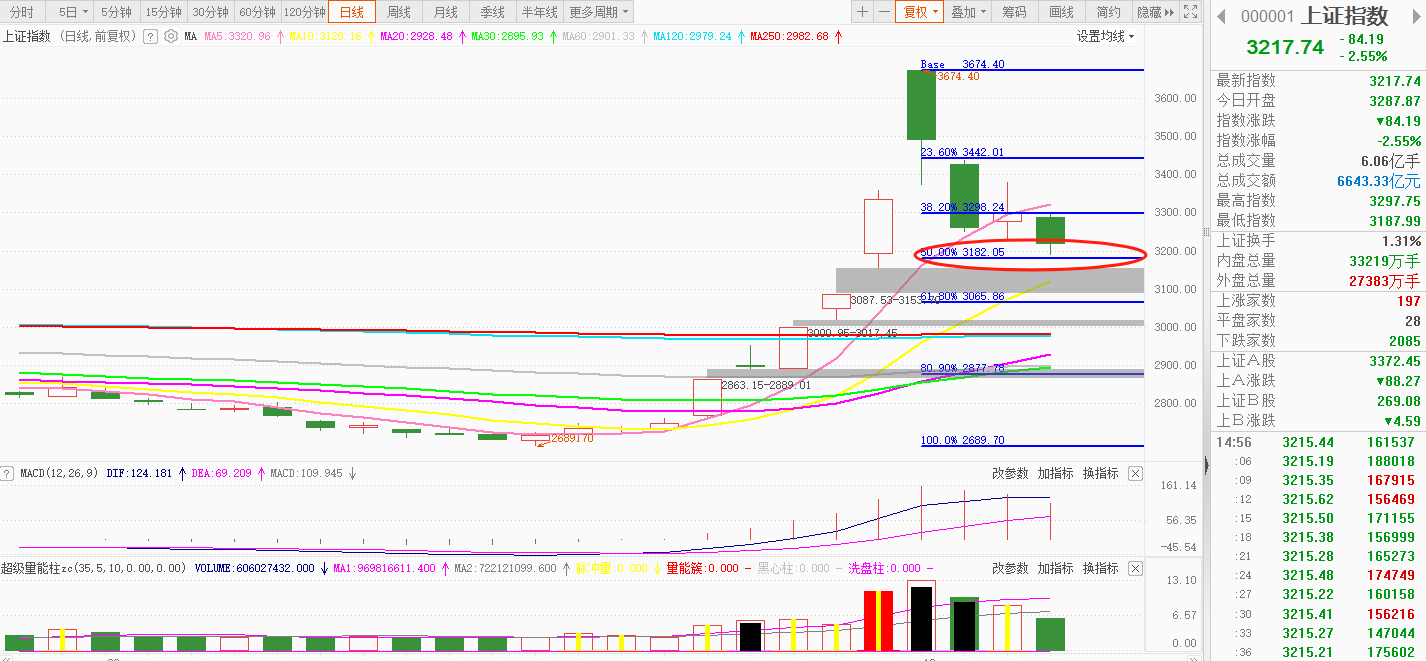

图片来源:东方财富

上证指数今日延续调整,再度收阴K线,也是基本到达黄金分割线重要支撑0.5的位置。要是节后第一天追高买入进去的,估计也是很难受了。市场的极度兴奋期已经过去,10月8号天量成交的大阴线对指数形成巨大的压力,按照测算,10月8号高位站岗的资金可能高达万亿,消化这万亿套牢盘需要比较长的时间。那么从技术面来看,这波从2689点上涨到3674点,幅度空间也是近千点,按照主升三浪测算的空间来看,是满足的,但是上涨时间是远远不够的,这也就说明未来的一段时间定是要用时间换空间的,所以震荡行情免不了的。但是牛市行情并未结束,毕竟好不容易让场子热起来了,岂是那么容易冷下去的。不过疯牛行情已经结束,接下来是回归结构性牛的机会亦或者慢牛的机会,明确主线潜伏最重要。

深证成指延续弱势整理,也是非常接近我们昨日提醒的9800点区域一线的位置了。其实这里大幅度调整未必不是好事,只有筹码充分换手,接下来的机会才会更大。打出去的拳头再次收回来,才会更有力量。但是短期来看,还有调整的空间,未到贸然加仓的时机,尽量多看少动,一旦止跌企稳,即可跟随信号调整仓位。

从量能上看,沪深两市成交量1.57万亿,相比上个交易日缩量5710亿。成交量连续三天萎缩,逐渐回归正常状态,不过只要能够维持万亿以上的话,就不会回归之前温水煮青蛙的行情,市场活跃低也不会低的。

3.市场情绪

两市上涨442左右,下跌4862家左右,涨跌比大致1:10,市场表现差。

涨停及涨幅10%以上个股50家左右,跌停及跌幅10%以上的非ST股336家,短线情绪持续冰点。

4.重磅事件

1)【中信证券与中金公司已上报SFISF】 按央行10月10日发布公告通知,即日起创设“证券、基金、保险公司互换便利(简称SFISF)”,并接受符合条件的证券、基金、保险公司申报。据记者了解,中信证券与中金公司已经上报方案,中信证券上报额度约100亿,值得注意的是,证券公司中仅中信证券、中金公司获得央行公开市场业务一级交易商资格。

2)【重磅预告!吴清将出席2024金融街论坛年会开幕式并发表主旨演讲】证监会办公厅副主任王利10月11日在2024金融街论坛年会新闻发布会上表示,在今年的论坛上,证监会党委书记、主席吴清将出席年会开幕式并发表主旨演讲。证监会还将按照组委会的统一安排,认真办好主论坛、平行论坛和金融科技大会等事项。

5.综述

今日大盘延续昨日下午回落的趋势,低开低走,虽然盘中不时有资金承接,但也仅仅只是勉强托住指数颓势,个股依旧跌多涨少,超4800只个股下跌,量能较之昨日再度大幅萎缩,达1.57万亿。不过,盘中部分昨天大跌的强势股迎来修复,而且跌停家数在变少,抛压在释放,也是好的现象。

盘面上来看,热点较为散乱,其中跨境支付概念涨幅居前,三胎、地产、智能驾驶等方向均于盘中有所活跃。但上述热点对于指数的带动作用均相对有限。值得注意的是,部分高位股尝试展开修复,其中鸿蒙概念股较为明显,润和软件、软通动力等人气标的于盘中快速拉升,这对于短线情绪的修复或是一个积极信号。整体而言,目前市场尚未摆脱退潮周期,后续仍可在短期风险充分释放后的情绪回暖节点,寻找一些结构性修复机会。

总的来说,本周市场连续调整且调整力度较大,沪深创三大股指从节后最高价到今天的收盘价计算,分别调整超过12%、15%和18%,本轮节后的调整我们认为是对节前连续逼空之后的技术性主浪三浪里的细分2浪调整,下方空间整体已经不大,下周市场有望逐步震荡止跌企稳。

而对于本轮行情是牛市的定性,我们依旧没有改变,9月26日,中央ZZJ会议召开,分析研究当前经济形势,部署下一步经济工作。9月29日,GWY常务会议召开,研究部署一揽子增量政策的落实工作,政策分为货币政策和财政政策,央妈在9月24日释放了增量货币政策组合拳并且节后开始逐步落地,接下来财政政策的增量政策组合拳或也在路上。当然,我们也需要理性的认清,牛市不代表没有调整,牛市过程中的短期调整甚至更甚,节后市场的表现就是证明,但是不能因为调整就妄断牛市结束,所以短线操作建议要胆大心细,注意节奏,中线操作要坚定持股的信心和耐心。

二、热点板块

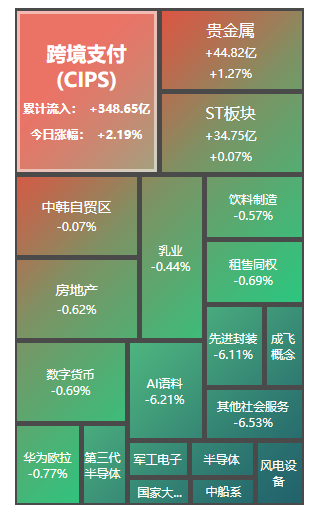

图片来源:东方财富

板块方面:几乎全线下跌,风电设备、半导体、航天航空、专业服务、电池、工程咨询服务、仪器仪表、生物制品、电子元件板块跌幅居前,仅贵金属板块逆市上涨。

图片来源:同花顺

热点解析:跨境支付概念表现偏强,消息面上,第27次中国-东盟领导人会议上中方表示,中国愿同东盟积极推进铁路、港口等基建合作,加快签署和实施3.0版自贸协定,加强对接跨境支付系统,扩大本币结算规模。

技术面上,昨日下跌回踩5日均线,今天反包重新站上5日均线,目前维持高位震荡格局,建议逢低仍可适当关注,但需注意谨慎追涨。

投资建议:

短线机会:非银金融(证券、多元金融、互联网金融、期货概念、跨境支付(CIPS)等)、泛科技(华为产业链、半导体、消费电子、信创、数据要素等)、国企改革/并购重组、中字头股票、无人驾驶、固态电池、人形机器人等。

中线机会:新质生产力、非银金融、半导体等。

免责声明:本文由亚商刘欢(登记编号:A0240622030002)编辑整理,以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP