亚商投顾-新质生产力成主调,金属新材料大有可为(附股)!

2024-06-21 17:35:51

导读/核心观点

①战略性新兴产业和未来产业有望成为稀散金属未来的主舞台;

②若具备“自主可控,安全可靠”等战略属性,金属的价格中枢和资本市场权益标的的估值中枢有望共振上移。事件驱动:近日,工信部强调要全力推动原材料工业平稳增长,加快培育壮大新材料产业,保障产业链供应链稳定。

行业透视

面对我国提出的“新质生产力”发展理念,旨在推动新兴产业和未来产业的创新发展,原先在传统产业中用量较少的稀散金属如镓、锗、铟、镉、碲等将迎来前所未有的市场需求和产业成长机遇。(文末附产业链及相关上市公司梳理)

一、行业简介

1.金属新材料的定义

金属新材料是指在金属基础上通过合金化、改性等方式获得的具有特殊性能和应用价值的材料。随着技术的不断进步,金属新材料将在原材料纯度、晶格结构和表面功能等方面进行改进,进一步增强其性能,环保和可持续发展成为了全球共识,金属新材料必须符合低碳、节能、环保的要求,以适应绿色制造的潮流。

2.金属新材料的特点优势

①轻量化和高强度:金属新材料在汽车、航空航天等领域的应用日益增多,主要是由于其具备轻量化和高强度的特点,可以降低产品重量,提升安全性能和能源效率。

②高温耐受性:金属新材料在高温环境下的稳定性和性能得到了提升,可以应用于航空发动机、燃气轮机等高温工况下的关键部件。

③环境友好性:随着环境保护意识的增强,对于可再生材料和可回收材料的需求也在增加。金属新材料在可再生和可回收性方面具备优势,有利于减少资源消耗和环境污染。

下面小编带领大家梳理下金属新材料中的有色金属材料。

二、新质生产力为稀散金属行业注入活力

稀散金属作为有色金属材料中的一个分支,指的是镉(Cd)、镓(Ga)、锗(Ge)、铟(In)、铼(Re)、硒(Se)、碲(Te)、铊(Tl)这 8 种金属分布分散,属于小矿种。在传统行业中,这些金属涉及的领域很多,但主要起配角作用,而在战略性新兴产业和未来产业中不可或缺。并且新质生产力的提出有助于推动新兴产业、未来产业的发展,开辟高质量发展的新领域新赛道,为推进中国式现代化提供持久动能。战略性新兴产业和未来产业有望成为稀散金属未来的主舞台,因为先进技术的载体广泛涉及到稀散金属。

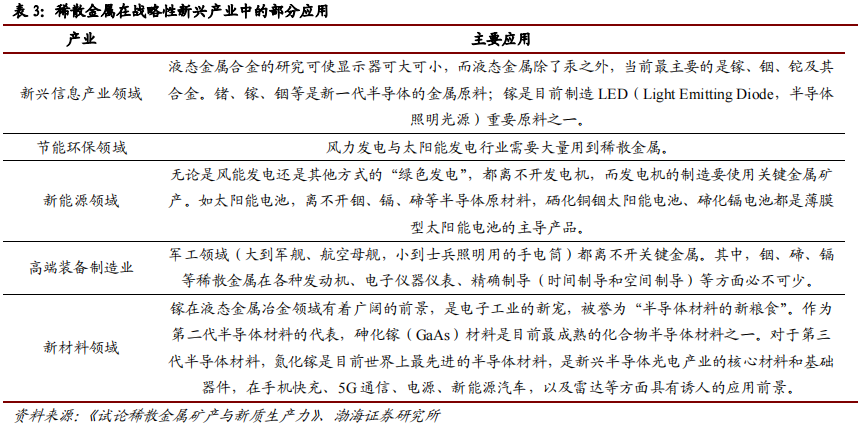

稀散金属在战略性新兴产业中的应用。战略性新兴产业一般指的是包括新一代信息技术、节能环保、新能源、高端装备、新材料、新能源汽车等产业。

①新兴信息产业领域:液态镓、铟、铊及其合金因其独特性能,可以用于制造高效能显示器,例如液晶显示(LCD)和有机发光二极管(OLED)等显示技术。此外,锗在半导体行业中是重要的硅基材料替代品,镓和铟也是半导体器件尤其是微电子和光电子元件的重要原料;

②节能环保领域和新能源领域:镓、铟、硒、镉等稀散金属在清洁能源技术中发挥着重要作用,比如在薄膜太阳能电池中,铟和镓是 CIGS(铜铟镓硒)薄膜电池的关键成分,而镉则在某些类型的太阳能电池中起到重要功能。同时,这些金属也在风力发电机的磁性材料和热电转换系统中得到应用;

③高端装备制造业:在精密机械、航空航天及国防工业领域,铟因其良好的导电性和延展性,可用于高精度部件制造;碲和镉亦可在高性能发动机、电子元器件,以及高级传感器、雷达和卫星导航系统的精确制导组件中发挥作用;

④新材料领域:稀散金属凭借其特殊的物理化学性质,在新材料研发中占据重要位置,如超导材料、磁性材料、光电材料以及各类功能性合金材料的研发。

三、稀散金属的概况及产业链环节梳理

1.镓:我国垄断低纯镓供应,半导体领域前景广阔

①基本情况

镓作为一种稀散金属,由于镓是重要的战略稀有金属,又被称为“半导体工业新粮食”。在地壳中含量仅为 0.0015%,通常并非以纯金属形式存在,而是通过提炼铝土矿或锌矿石时作为副产品回收。由于镓具有极低的熔点、较高的沸点、卓越的超导性、良好的延展性和独特的热膨胀特性,使其在诸多高科技领域发挥了重要作用,如半导体制造、太阳能电池、合金制造、化工产品等。

②多国将镓列为战略资源

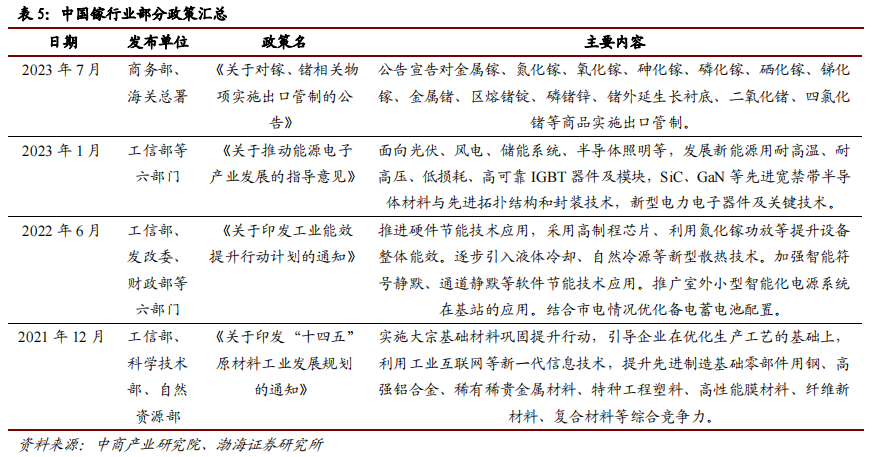

镓是研制微电子器件和光电子器件的重要材料,美国、日本等国家已将镓列入“战略资源”,欧盟将其列入“关键原材料”目录。目前,我国也将镓列为“战略储备金属”,并出台多项政策支持金属镓及其镓化合物的发展。我国商务部和海关总署在 2023 年 7 月 3 日发布关于对镓、锗相关物项实施出口管制的公告,标志着镓在我国已成为一种备受瞩目的新兴战略性矿产资源。

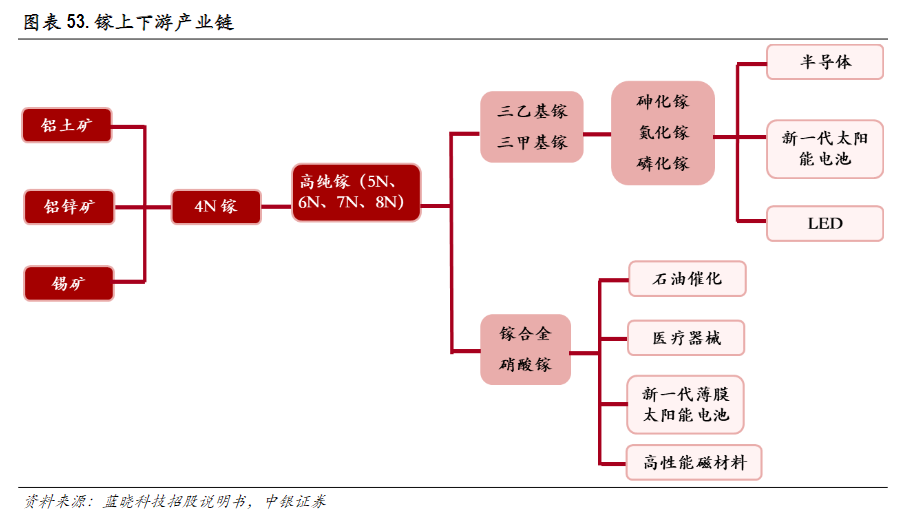

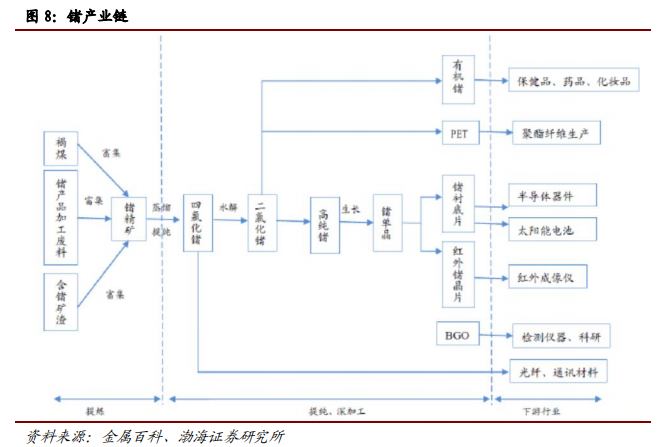

③镓的产业链梳理

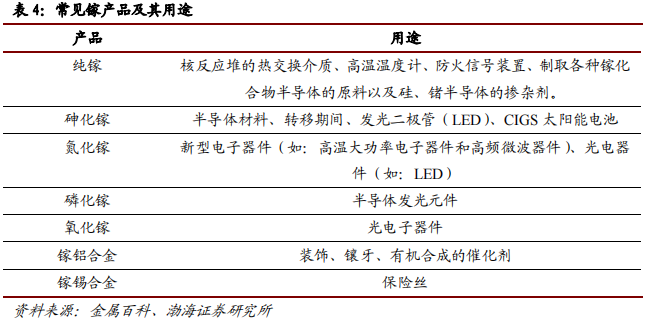

镓产业链延伸多以砷化镓、氮化镓、氧化镓、4N工业镓形式应用,其中工业镓是生产其他产品最主要的基础原料。

总的来说,我国主导全球低纯镓供应(占比 98.4%),并对镓相关物项实施出口管制。镓主要用作半导体材料,其中砷化镓应用于通信、光电子、光伏等领域,未来市场 CAGR 或达到 11.4%;氮化镓应用于军工航天领域,未来市场 CAGR或达到 11.6%。当前镓价中枢受出口管制影响处于中高位水平。

2.锗:我国主导稀缺的锗供应,高端领域有望带动需求

①基本情况

锗是一种灰白色类金属,有光泽、质硬,属于碳族,有明显的非金属性质。锗在地壳中的含量约为 0.0007%,是地壳中最分散的元素之一,几乎没有比较集中的锗矿;锗以分散状态存在于各种金属的硅酸盐矿、硫化物矿以及各种类型的煤中。

②锗产业链的核心环节是中下游的深加工和应用

锗产业链包括上游的资源提炼、中游的提纯和深加工以及下游红外、光纤等方面的高端应用。从技术难度上来看,上游的提炼壁垒最低,但环保压力最大;中间环节的深加工技术难度大,高纯锗的制备工艺要求高,也是产业链中利润较为丰厚的部分;下游的应用由于涉及领域广,技术进步快,保持持续高盈利较难,行业波动大。

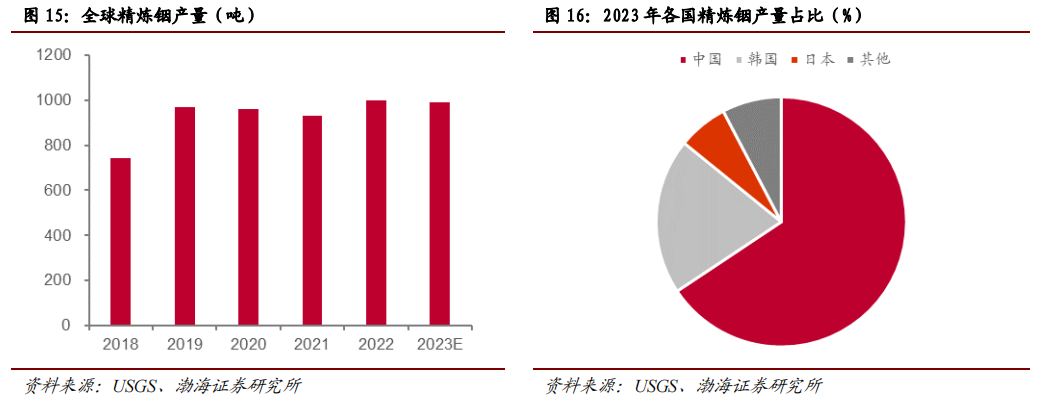

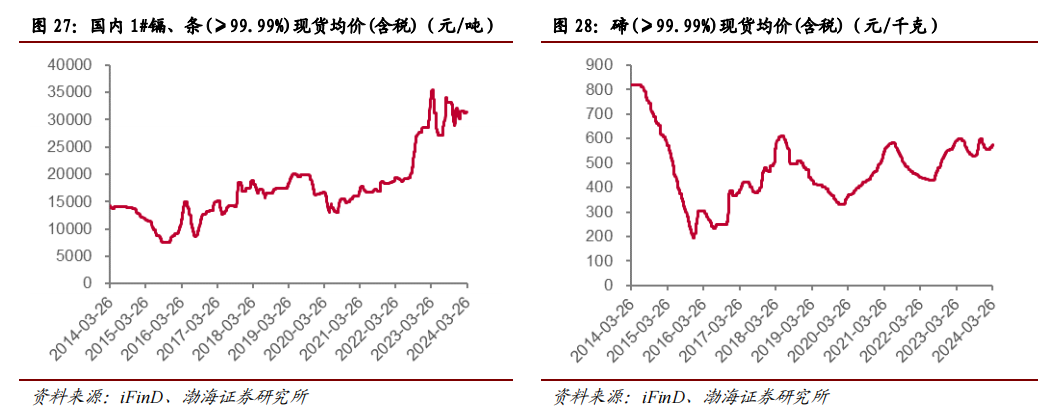

总的来说,全球锗资源储量稀缺,集中在美国(占比 45.0%)和中国(占比 41.0%)。美国虽储量丰富但开采能力不足,而我国是全球最大的锗产出国(占比67.9%),并已对锗实施出口管制。锗主要应用于红外、光纤和光伏太阳能等领域,预计未来全球锗需求 CAGR 约为 5.6%。在我国对锗的出口管制后,目前锗价中枢上涨到历史中高位水平。

3.铟:我国资源丰富,HJT 电池趋势受益者

①基本情况

铟是银白色并略带淡蓝色光泽的金属,质地非常软,可塑性强,延展性好。铟在地壳中的含量为 1×10^(-5)%,它虽然也有独立矿物,如硫铟铜矿、硫铟铁矿、水铟矿等,但量极少;铟主要呈类质同象存在于铁闪锌矿、赤铁矿、方铅矿以及其他多金属硫化物矿石中。铟被广泛应用于宇航、无线电和电子工业、医疗、国防、高新技术、能源等领域。

②铟产业链梳理

上游资源为含铟矿或者含铟废料。中游冶炼包括粗铟和精铟,粗铟是粗铟厂采购含铟的矿或废料,将其加工成铟含量 98%以上的铟产品;精铟是将粗铟经过加工提炼去杂,制成含量 99.995%以上的铟产品。下游应用主要是将铟制成镀膜材料和半导体材料,目前以 ITO 镀膜材料为主。

总的来说,我国铟储量全球第一(占比 72.0%),同时也是全球最大的精铟生产国(占比 65.7%)。铟是现代工业、国防科工和尖端技术领域不可或缺的关键材料,主要用作 ITO 靶材。随着 HJT 电池技术成为太阳能电池的主流技术路线,作为靶材的铟的需求预计也将增长。2023 年由于原料供应的紧张,铟价有所上涨。

4.镉/碲:碲化镉是 BIPV 领域最为成熟的薄膜材料

①基本情况

镉呈银白色,略带淡蓝色光泽,质软耐磨,有韧性和延展性,易燃且有刺激性。镉在自然界是比较稀有的元素,地壳中含量约为 0.1~0.2mg/kg,主要赋存在锌矿中。镉可用于镍镉电池、塑胶、金属电镀、车胎、某些发光电子组件和核子反应炉原件等。

碲是一种准金属元素。碲一般都是伴生矿产,独立矿床罕见,中国四川石棉县大水沟碲铋硫铁矿是迄今为止世界上唯一的碲原生矿床。碲在光伏、冶金,电子和化学等领域均有应用。

②碲化镉正成为推动镉和碲需求增长的关键驱动力

镉的传统应用领域为电池行业,用在镍镉电池上,但是现在笔记本电脑和手机上的镍镉电池已经逐渐被锂离子电池所取代。目前,碲化镉薄膜太阳能电池在光伏建筑一体化 BIPV 领域前景广阔,有望成为镉需求增长的主要动力,同时碲化镉也成为碲需求最大的领域(据USGS 数据,2023 年光伏需求约占碲总需求的 40%)。

总的来说,我国是全球最大的镉/碲供应国,2023 年占全球总产量的比例分别为39.1%/67.2%。碲化镉是商业化技术最为成熟的 BIPV 材料,随着 BIPV 的发展,碲化镉薄膜太阳能电池市场规模有望维持快速增长。得益于碲化镉薄膜太阳能电池需求的带动,近年镉价/碲价中枢均出现上涨。

四、相关上市公司梳理

新质生产力的主要领域是战略性新兴产业和未来产业,而材料是人类文明的基石,历史上任何重大的科技进步背后,都有赖于材料性能的不断提升和新材料的不断涌现。尤其是一些在传统产业中使用量相对有限的稀散金属,在战略性新兴产业和未来产业的发展中扮演的角色将越来越重要,其市场需求将迎来广阔的拓展空间。若相关金属资源具备“自主可控,安全可靠”等战略属性,则相关金属的价格中枢和资本市场权益标的的估值中枢有望共振上移。

下面,小编就把稀散金属相关的个股罗列下,其中,

①锡业股份—全球铟龙头,铟储量全球第一

公司是历经 140 年的积淀和上市 20 余年的高速发展,形成了锡、铜、锌、铟等金属矿的勘探、开采、选矿、冶炼及锡材、锡化工有色金属深加工的产业格局,为我国最大的锡生产加工基地。

公司铟资源生产基地都龙矿区拥有丰富的铟资源储量,铟资源储量全球第一,是全国最大的原生铟生产基地。

②中金岭南—具备镓锗产能的铅锌供应商

公司主要产品有铅锌精矿、铜精矿、铅锭、锌锭及锌合金、电解铜、白银、黄金、镉锭、锗锭、铟锭、工业硫酸、硫磺等产品。资源储量丰富,是国内优质镓锗供应商。

③中国铝业—铝行业龙头,具备 200 吨镓金属产能

公司是中国铝行业的龙头企业,综合实力位居全球铝行业前列,是全球最大的氧

化铝、电解铝、精细氧化铝、高纯铝和铝用阳极生产供应商。目前公司的金属镓产能约 200 吨/年,2022 年金属镓产量为 146 吨。

④ 云南锗业—质地纯正的全产业链锗供应商

公司目前材料级锗产品主要为区熔锗锭、二氧化锗;深加工方面,光伏级锗产品主要为太阳能锗晶片,红外级锗产品主要为红外级锗单晶(光学元件)、锗镜片、镜头、红外热像仪,光纤级锗产品为光纤用四氯化锗。锗产业链产品较为完整的锗龙头。

⑤驰宏锌锗—中国最大的原生锗生产企业

驰宏锌锗是一家以铅锌锗产业为主,综合回收稀贵金属为辅的国有控股上市公司,隶属于中国铝业集团有限公司。公司锗业务涉及上游资源提炼,中游提纯、深加工,下游高端应用生产、研发等锗提取和深加工完整产业链,是目前最大的原生锗生产企业。

⑤株冶集团—拥有铟直接萃取技术的铅锌龙头

公司主要产品有锌锭、热镀锌合金、铸造锌合金,以及副产品硫酸、小产品镉锭、铟锭。采用国内外主流锌冶炼技术并进行优化和创新,拥有自主知识产权的铟直接萃取技术。

风险提示:原材料价格波动风险;下游需求不及预期风险等

参考资料:2024329——渤海证券—金属新材料专题报告:新质生产力成主调,稀散金属迎新机遇;

20240318——银河证券—数字经济时代 AI 引领新变革,金属新材料迎新成长机遇;

网页公开资料。

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP