亚商投顾-大基金落地+自主可控,半导体设备国产化持续推进(附股)!

2024-06-13 17:57:12

导读/核心观点

①国家大基金三期落地,半导体设备及零部件国产化加速突破;

②在自主安全和国产替代背景下,本土化成为趋势,半导体设备进口替代逻辑持续强化。事件驱动:国家集成电路产业投资基金三期于5月24日正式成立,注册资本达3440亿元人民币。大基金三期的注册资本超过前两期之和,规模超预期,将加速推动本土半导体产业发展。在自主安全和国产替代背景下,本土化成为趋势,半导体设备进口替代逻辑持续强化。

行业透视

半导体设备是制造半导体芯片的核心工具,直接决定了芯片的生产效率、成本和质量。半导体设备的技术进步直接推动了芯片集成度的提升,从而推动电子产品的性能不断提升。近年来,在日益复杂的外部环境下,半导体设备作为“卡脖子”的关键技术环节,其重要性不断提升。目前,中国大陆是全球主要半导体设备市场之一。未来,随着国内晶圆产能的持续扩张,国内半导体设备行业的市场规模有望不断增长。(文末附产业链及相关上市公司梳理)

一、行业概述

1.定义及分类

半导体设备是制造半导体器件所必需的精密仪器和设备,是半导体行业的基石。半导体设备在半导体制造中扮演着至关重要的角色,对于实现高效、高质量的半导体器件生产尤为重要。

当前,以半导体设备为代表的半导体产业已经成为我国战略性产业,它不仅仅是我国经济发展的战略方向,更是大国间科技竞争的战略制高点。

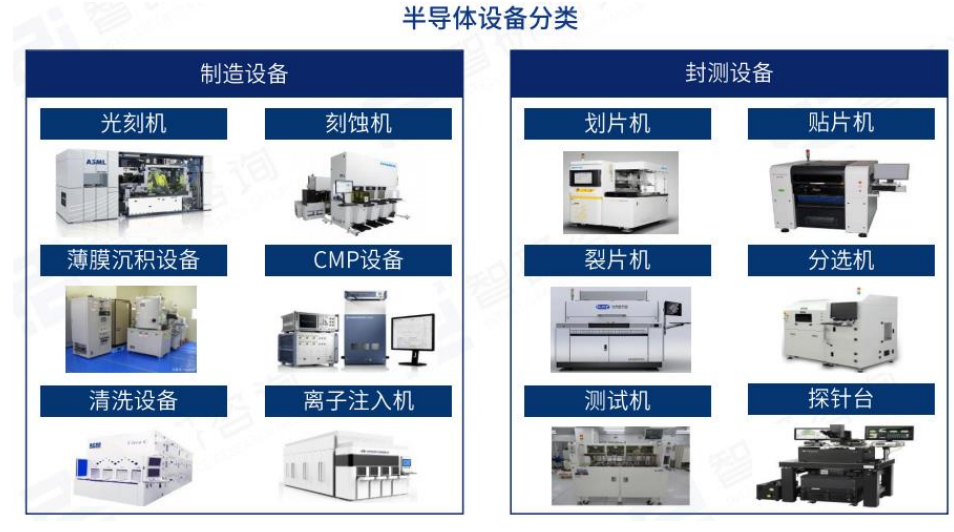

半导体设备可分为前道设备与后道设备。与集成电路制造工艺相对应,半导体设备可分为前道设备和后道设备,其中,前道工艺设备侧重于半导体的制造和加工,涵盖氧化/扩散,光刻,刻蚀,清洗,离子注入,薄膜生长和抛光等步骤,包括光刻机、刻蚀机、CVD 设备、PVD 设备、离子注入设备和 CMP 研磨设备等,后道设备则主要用于半导体的封装和性能测试,包括测试机、探针台和分选机等。一般来说,前道设备的技术难度较高,生产工序繁多,在芯片出产过程中也是技术难度较大、资金投入最多的环节。

2.行业周期

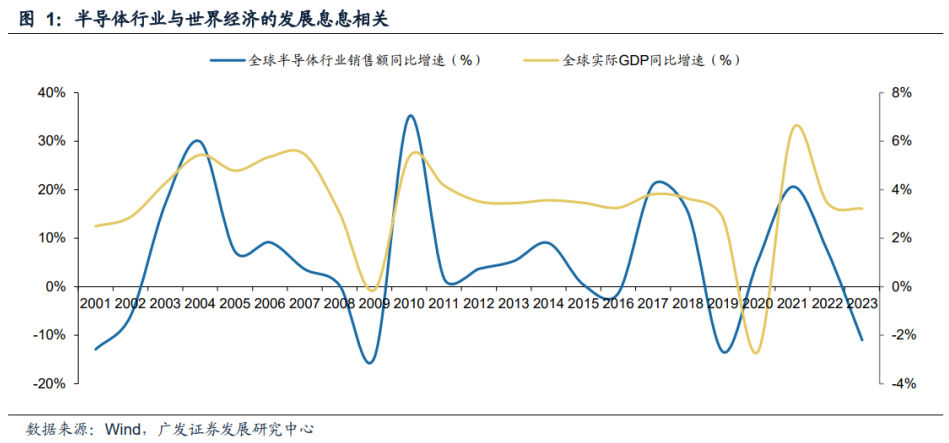

半导体行业与世界经济发展息息相关。由于半导体的终端需求遍布消费电子、汽车、工业等场景,因此与宏观经济的情况息息相关,从历史上来看,全球半导体行业销售额的同比增速与全球 GDP 的同比增速变化趋势非常类似,但是半导体销售额的同比增速波动幅度远远大于 GDP 增速的波动幅度,半导体销售额的同比增速介于-15%与 40%之间,而 GDP 的同比增速介于-3%与+7%之间。随着海外进入降息周期以及国内的经济逐步好转,预计半导体行业也将步入改善区间。

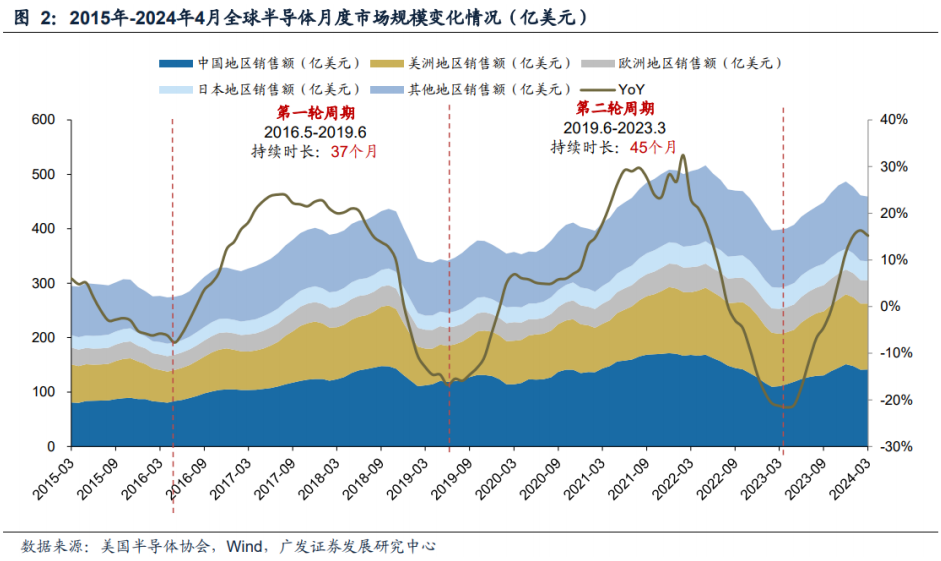

从各家机构的最新预测来看,23 年底行业已重回正增长区间,24 年行业将恢复性增长,25 年有望进一步恢复。根据 SIA 在 2024 年 5 月的预测,SIA 总裁兼首席执行官约翰-诺伊弗表示预计 2024 年全半导体市场规模的增长率将达到两位数;WSTS 在 2023 年 11 月的预测中认为 2024 年全球半导体行业将会迎来 13.1%的同比增长;台积电 CEOC.C.Wei 也给出了 2024 年全球半导体行业增速 10%的预期;根据中国半导体协会援引市场 Market.us 数据,未来 10 年全球半导体市场规模有望实现大幅增长,24年全球市场总规模将达到 6731 亿美元,预计 2023 到 2032 年全球销售额将以 8.8%的复合年增长率增长,到 2032 年预计全球半导体市场规模将达到 13077 亿美元。综合来看,全球半导体市场有望在 24年逐步走出 23 年的行业低迷期。

半导体设备作为半导体产业链的上游,同样具备设备行业共有的“二阶导”属性,整体上呈现出半导体行业相似的周期性和成长性。

二、半导体设备产业链环节梳理

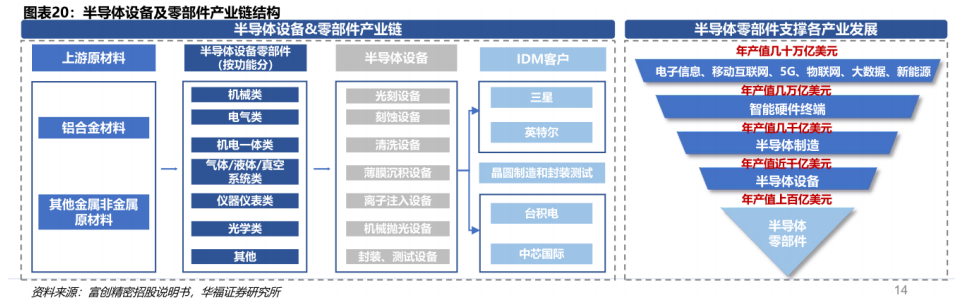

从我国半导体设备产业链来看,半导体设备产业链上游主要为零部件及系统,产业链中游主要为半导体设备,主要包括光刻机、刻蚀机、清洗设备、量测设备、分选机等。产业链下游主要为半导体制造,企业主要包括华润微电子、士兰微、通富微电、水晶光电等。

1.半导体设备精密零部件

在半导体设备的成本构成中,精密零部件的价值占比较高。半导体设备精密零部件行业是半导体设备行业的支撑。根据中微公司等国内外半导体设备厂商年报披露,设备成本构成中约 90%以上为精密零部件产品,考虑国际半导体设备公司毛利率一般在 40%-45%左右,从而全球精密零部件市场约为全球半导体设备市场规模的 50%-55%。通过分析 SEMI 披露的数据,2020 年全球半导体设备总销售额为 712 亿美元,由此可以推出精密零部件市场空间约为 350-400亿美元,市场空间较大。

2.前道设备

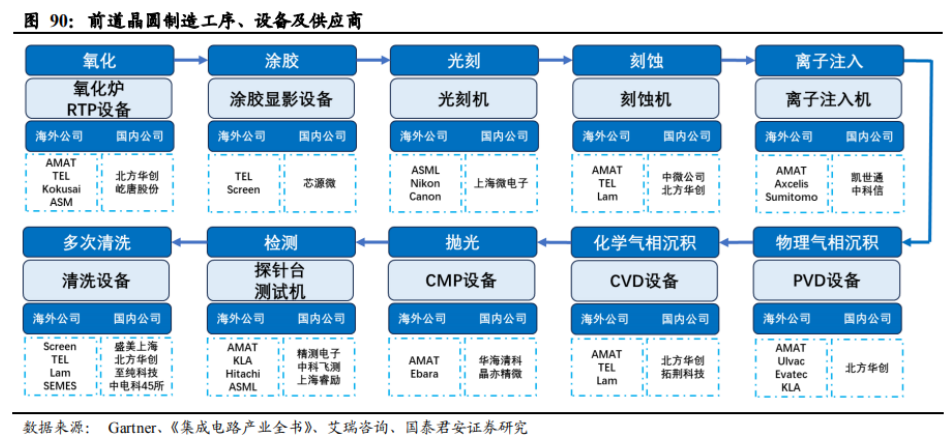

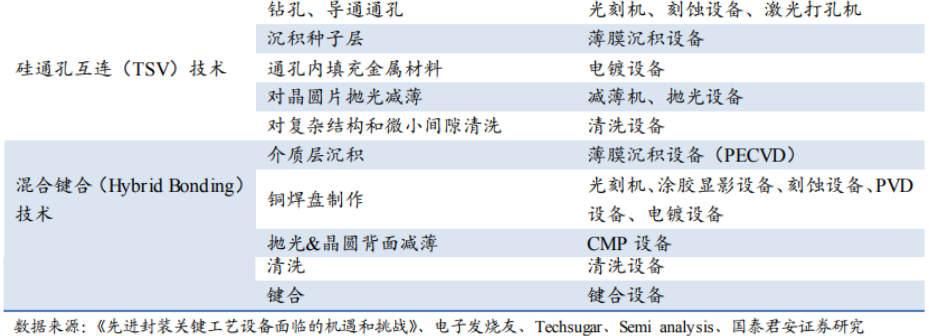

晶圆制造的前道工序包括氧化、涂胶、光刻、刻蚀、离子注入、薄膜沉积、抛光、检测、清洗等。先进封装引入的 RDL、TSV、混合键合等新工艺均广泛地使用到光刻、涂胶显影、刻蚀、薄膜沉积、清洗、CMP 等前道工艺。

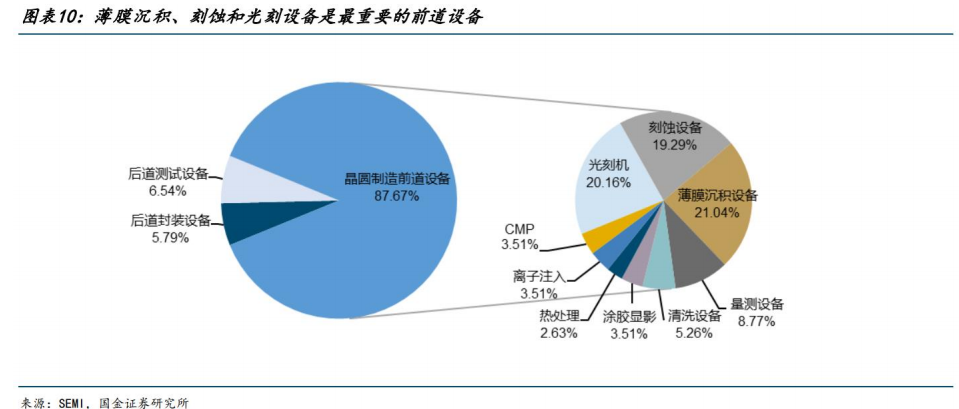

薄膜沉积、刻蚀和光刻设备是最重要的三大前道设备。根据 SEMI 数据,2022 年光刻、薄膜沉积以及刻蚀设备是最重要的三个前道设备,价值量占比分别达 20.2%/21.0%、19.3%,远超其他设备,各自所占市场规模达到均接近 20%。全球龙头半导体设备厂商中,有多家通过不断整合并购,形成平台型公司,横跨多个工艺制程。

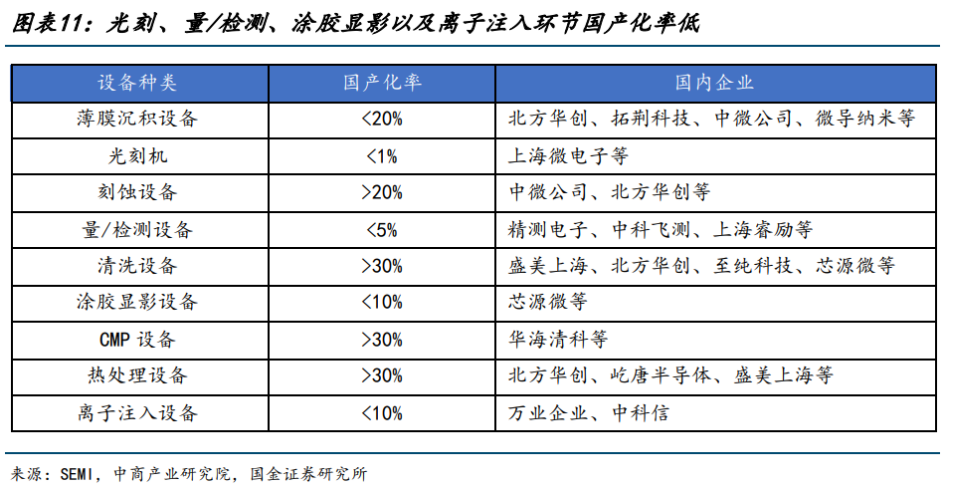

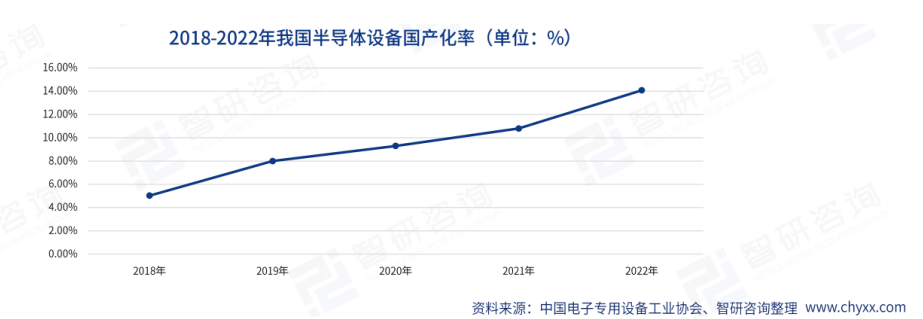

国产替代第一阶段已初步完成,部分环节仍处于“卡脖子”阶段。中国半导体产业近年来迎来高速发展期,虽然在高端光刻机和量测/检测设备方面,国内替代进展相对缓慢,但在清洗、CMP、热处理等领域的国产化率已超 30%,尤其在成熟制程等领域,凭借成本及效率优势已展现出国内企业的竞争力。国内企业在提高先进制程相关设备的自主研发能力方面迈出稳健步伐,虽然目前先进制程设备国产厂商覆盖率仍较低,但展望未来,随先进制程产品逐步成熟以及先进制程持续扩产,国产厂商设备有望在导入窗口内进一步成熟,持续提升整体国产化率。整体来说,看好国产厂商自身产品逐渐突破,随先进制程持续扩产而迎来国产化率逐步提升。

3.后道设备

传统封装所需封装设备主要有减薄机、划片机、固晶机、键合机、塑封机、切筋机、测试机和分选机。随着先进封装迅猛发展,传统封装设备的需求也有望水涨船高。此外诸如倒装、RDL、TSV、混合键合等新的封装工艺引入也带来光刻机、涂胶显影设备、薄膜沉积设备、刻蚀设备、CMP 设备、清洗设备等前道晶圆制造设备的新增量。

四、行业的投资逻辑

1.中国半导体设备市场逆势增长

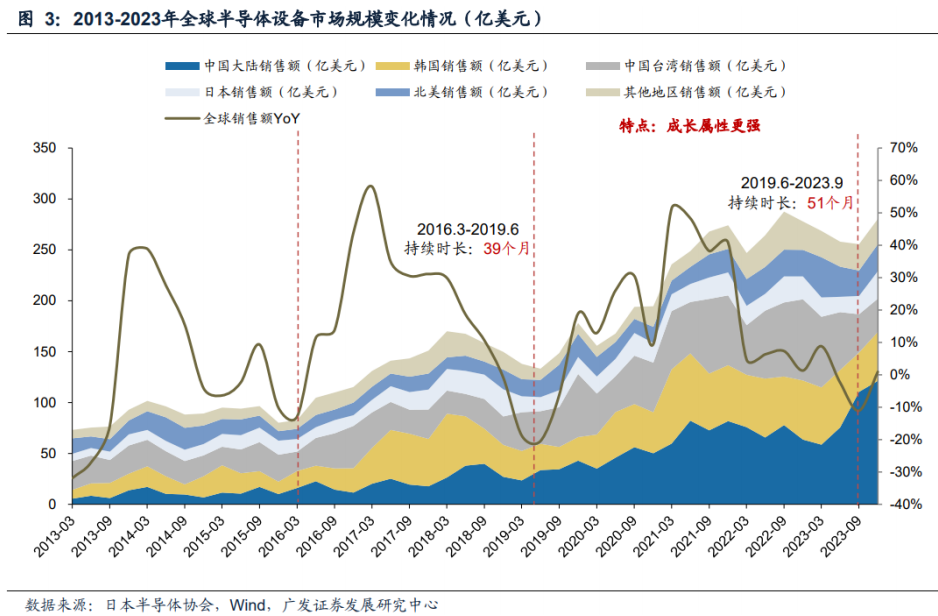

根据 SEAJ 数据,中国大陆的半导体设备销售额近十年从 33.7 亿美元增长至 366.0 亿美元,CAGR 达到26.9%,且在 2020 年超越中国台湾成为全球最大的半导体设备市场;根据 SEMI 数据,2023 年中国大陆半导体设备销售额实现逆势增长,全球份额达到 34.45%。未来,随着国内晶圆产能的持续扩张,国内半导体设备行业的市场规模有望不断增长。

2.国产化率有望持续提升

半导体制造的国产化对于推动半导体设备国产化具有重要意义,尽管在国家安全意识的提升和国内市场需求的推动下,我国半导体设备的需求日益增长,但整体国产化率仍然较低,还有很大的提升空间。加快半导体设备国产化进程已经成为我国科技发展的重要里程碑。

进入 2023 年,我国的半导体行业在设备研发方面持续取得重要进展。23 年年初以来,行业喜讯频传。2023 年 8 月,湖南半导体领域的两个重要项目“第三代半导体核心装备国产化关键技术攻关”和“8英寸集成电路成套装备”成功通过验收。这两个项目的成功标志着我国在半导体产业的自主研发道路上取得了新的重大突破,充分展现了我国的自主研发实力,同时也为我国半导体产业的持续发展注入了新的活力。未来国产化率有望持续提升

3.AI对存储的需求推动全球半导体设备发展

AI 渗透率提升推动端侧 DRAM、NAND 容量需求增长。数据传输带宽对于 AI 服务器的运算效能至关重要,带动高带宽内存(HBM)强劲需求。

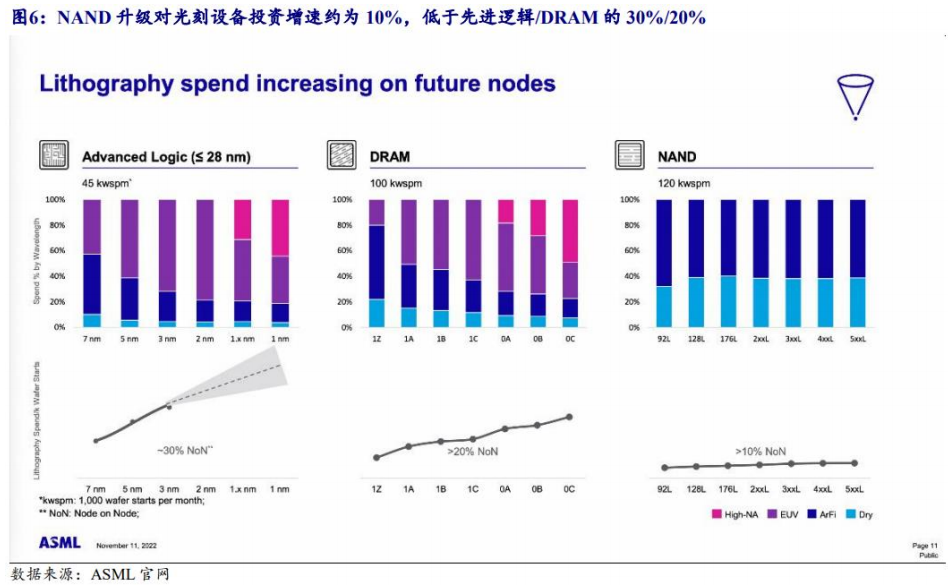

根据 ASML 测算,随着堆叠层数增加,NAND 对光刻设备投资增速约为 10%,低于先进逻辑/DRAM 的 30%/20%。

4.先进工艺对刻蚀、薄膜、量检测等设备需求量增加

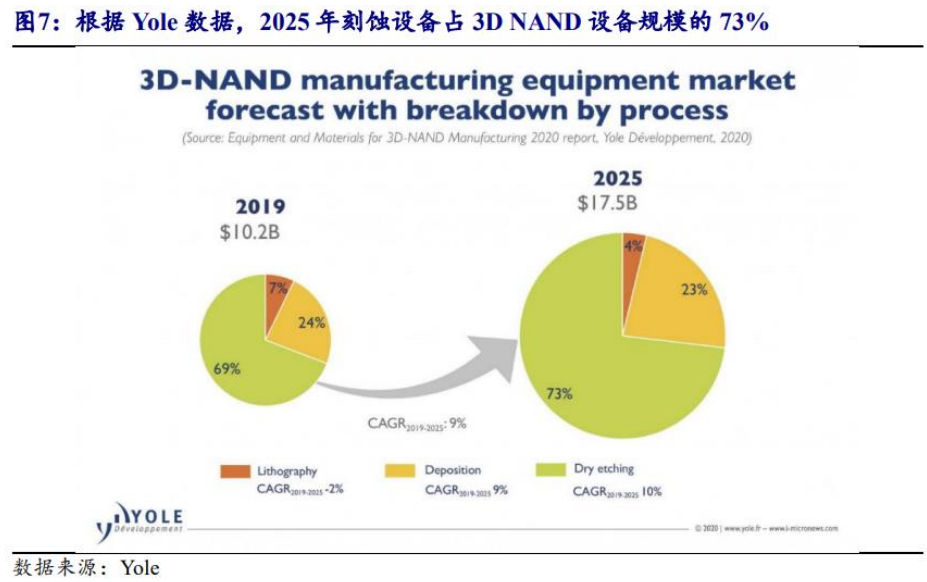

存储器件芯片结构从二维向三维结构转变使得等离子体刻蚀和薄膜沉积成为最关键及需要最多的工艺步骤。根据 Yole 测算,3D NAND 三大核心工艺设备中,刻蚀设备市场规模占比将从 2019 年的 69%提升到 2025 年的 73%。

在 90nm CMOS 芯片工艺中,大约需要 40 道薄膜沉积工序,而在 FinFET 工艺产线,大约需要超过100 道薄膜沉积工序,涉及的薄膜材料由 6 种增加到近 20 种,对于薄膜颗粒的要求也由微米级提高到纳米级,进而拉动晶圆厂对薄膜沉积设备需求量的增加。

除了刻蚀、沉积以外,先进逻辑产线对氧化/高温/退火、量检测等设备用量也提升。月产 1万片晶圆的 12 寸先进制程产线需要氧化/高温/退火设备 41.5 台,是 12 寸成熟制程产线的 1.9 倍,需要量检测设备 87 台,是成熟制程产线的 1.7 倍。由此也可以看出,设备种类覆盖度更广的平台型厂商将更受益于先进逻辑产线的扩产。

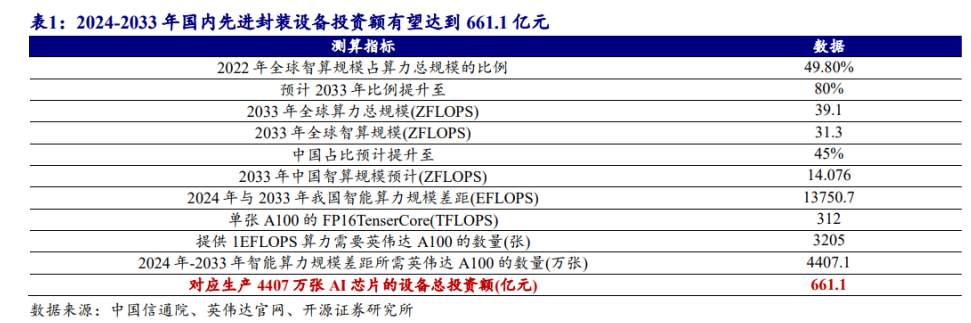

5.AI GPU 需求激增,国内有望新增 661.1 亿元先进封装设备市场

算力成为大国博弈焦点,高性能 AI GPU 为支撑一国智能算力发展的基石。通常情况下,高性能 AI GPU 首先要在先进制程产线上去制造 HBM 和 GPU,再采用 2.5D 和 3D 先进封装工艺进行封装。

AI GPU 需求井喷,全球晶圆/封测厂大力扩产。台积电预计 2025 年持续扩充产能,CoWoS、3D IC、SoIC 等先进封装工艺数年内年复合增长率超过 50%。安靠也计划布局 CoWoS 产线。海力士预计其DDR5 和 HBM 产线规模在 2024 年增长 2 倍以上。根据测算,以 2024-2033 年国内智能算力需求计算,对应先进封装设备总投资额有望达到 661.1 亿元。

6.大基金三期成立

大基金三期注册资本显著高于前两期,国家继续加大对于半导体产业链投资扶持力度。在两期大基金的投资扶持下,半导体国产替代第一阶段已初步完成,但部分环节仍处于“卡脖子”阶段。在光刻机、量/检测设备、涂胶显影设备、离子注入设备领域,整体国产化率仍然低,但在清洗设备、部分刻蚀设备、CMP 设备及热处理设备领域已基本完成国产替代。其中,光刻机是半导体设备中最昂贵、最关键、国产化率最低的环节。光学系统是光刻机的核心,光刻机制程越小,对光学系统的精度要求越高,目前仅有少数公司(德国蔡司、日本佳能、尼康)具备光刻机超精密光学系统供应能力,国产光刻机光学、量/检测等环节将在大基金三期的扶持下加速国产替代。

四、相关上市公司梳理

国家大基金三期落地以及下游需求复苏,助力国内逻辑、存储晶圆厂坚定持续扩产信心,半导体核心设备及零部件国产化有望加速渗透。产业链相关企业梳理如下:

①如先进制程关键设备相关标的:北方华创(刻蚀/薄膜/炉管/清洗设备)、中微公司(刻蚀/CVD/量测设备)、拓荆科技(PECVD/ALD/SACVD 设备)、芯源微(涂胶显影/清洗/临时键合设备)、华海清科(CMP 设备)、万业企业(离子注入机)、至纯科技(清洗设备)、华峰测控(SoC 测试机)。

②其他先进制程关键设备受益标的:微导纳米(ALD/PECVD 设备)、盛美上海(湿法/电镀设备)、精测电子(量检测设备)、中科飞测(量检测设备)、精智达(DRAM测试设备)、赛腾股份(量检测设备)等。

③半导体核心零部件相关受益标的:富创精密、新莱应材、英杰电气、正帆科技、江丰电子、华亚智能、汉钟精机等。

风险提示:半导体行业波动风险、国产设备推进不及预期等

参考资料:20240527——开源证券—国家集成电路大基金三期成立,重点关注半导体设备及相关零部件投资机会;

20240611——慧博智能投研—半导体设备行业深度;

网页公开资料。

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP