亚商投顾-封装技术持续迭代,玻璃基板大有可为(附股)!

2024-06-07 17:43:52

导读/核心观点

①玻璃基板性能优异,有望引领基板发展方向;

②受益国产替代逻辑及下游市场需求激增,玻璃基板业务有望带来成长新曲线。事件驱动:英特尔认为半导体行业主流的基板技术将会每15年改变一次,未来行业将会迎来玻璃基板的转变,据业内消息人士表示,英特尔已加大了与多家设备和材料供应商的订单,以生产基于玻璃基板技术的下一代先进封装,预计将于2030年投入量产。

行业透视

根据 IDC 预测,全球 AI 服务器的市场规模将从 2022 年的 195 亿美元增长至 2026 年的 347 亿美元,CAGR 达 15%。在 AI 算力高增、市场竞争日趋激烈的背景下,玻璃基板成为海内外龙头厂商提高芯片性能的主要技术革新方向。以英特尔、三星、AMD、苹果为代表的龙头大厂纷纷布局玻璃基板及相关技术,玻璃基板有望迎来广阔的增长空间。(文末附产业链及相关上市公司梳理)

一、概念简述

1.玻璃基板的定义

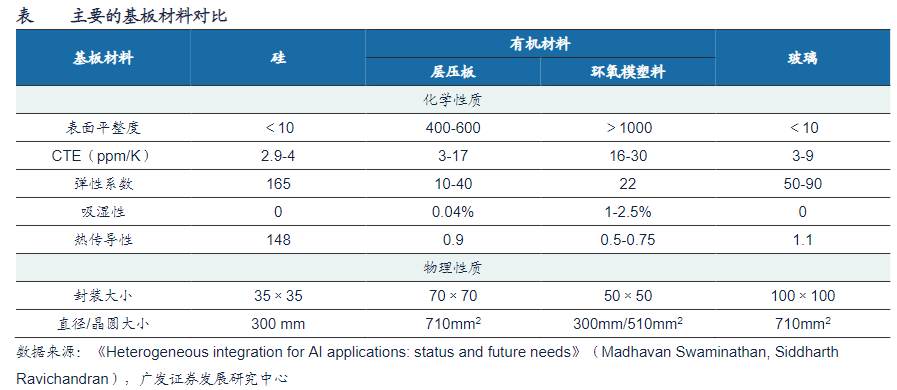

玻璃基板由硅酸盐复盐等组成,是一种表面极其平整的薄玻璃片,具有高熔点、化学稳定性好、绝缘性强等物理化学特性。玻璃基板在高温、腐蚀性环境下仍能保持稳定,适用于各种高要求的电子封装和显示技术,为液晶显示器(LCD)、等离子显示器(PDP)、有机发光二极管(OLED)等提供必要的物理平台,确保显示元件的稳定安装、精确布局和光学性能。

2.玻璃基板优势显著

①低成本:受益于大尺寸超薄面板玻璃易于获取,以及不需要沉积绝缘层,玻璃转接板的制作成本大约只有硅基转接板的1/8;

②优良的高频电学特性:玻璃材料是一种绝缘体材料,介电常数只有硅材料的1/3左右,损耗因子比硅材料低2~3 个数量级,使得衬底损耗和寄生效应大大减小,可以有效提高传输信号的完整性;

③大尺寸超薄玻璃衬底易于获取:康宁、旭硝子以及肖特等玻璃厂商可以量产超大尺寸(大于2 m×2 m)和超薄(小于50μm)的面板玻璃以及超薄柔性玻璃材料;

④工艺流程简单:不需要在衬底表面及TGV内壁沉积绝缘层,且超薄转接板不需要二次减薄;

⑤机械稳定性强:当转接板厚度小于100μm时,翘曲依然较小;

⑥应用领域广泛:除了在高频领域有良好应用前景之外,透明、气密性好、耐腐蚀等性能优点使玻璃通孔在光电系统集成领域、MEMS封装领域有巨大的应用前景。

二、行业现状

1.玻璃基板行业增速稳健,市场主要由美日企业垄断

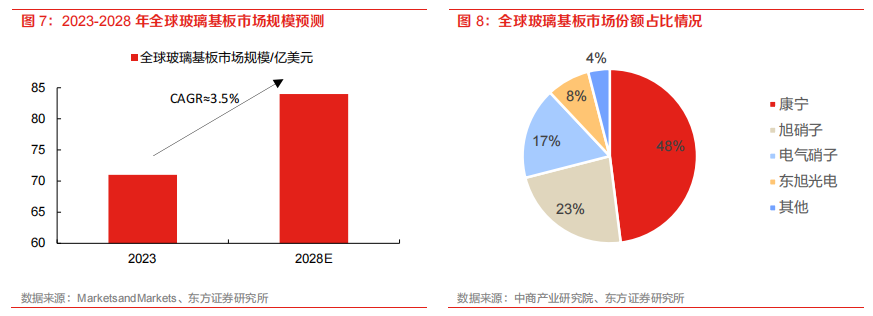

根据 MarketsandMarkets 预测,全球玻璃基板市场预计将从 2023 年的 71 亿美元增长到 2028 年的 84 亿美元,CAGR 达 3.5%。美国康宁(Corning)为玻璃基板行业绝对龙头,全球市场份额占比高达 48%;旭硝子(AGC)、电气硝子(NEG)、东旭光电紧随其后,占比分别为 23%、17%、8%。玻璃基板行业的垄断在高世代线尤为突出。在 8.5 代线玻璃基板市场,康宁以 29%的市场份额位列全球第一,旭硝子、电气硝子分别以 24%、21%的市场份额分列二、三位。

2.国内外市场竞争加剧

随着国内外玻璃基板企业数量的增加和产能的扩大,市场竞争将日益激烈。国内企业需要不断提高自身的技术水平和产品质量,加强品牌建设和市场推广,以应对市场竞争的挑战。同时,也需要关注国际市场的变化和需求,积极参与国际竞争和合作。

三、玻璃基板产业链环节梳理

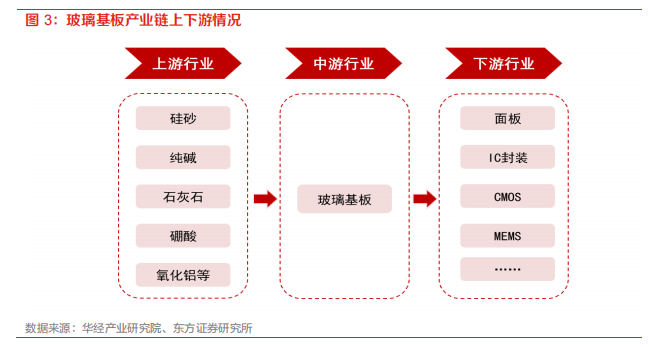

玻璃基板上游原材料为硅砂、纯碱、石灰石、硼酸和氧化铝等。它们是玻璃的形成物,构成了玻璃的主体,决定了该种玻璃的物理和化学性质。

玻璃基板位于产业链中游,主要包括玻璃基板制造商,这些企业负责将原材料加工成玻璃基板。玻璃基板生产工艺可以分成浮法(Float Technology)、溢流熔融法(Overflow Fusion Technology)和流孔下引法(Slot Down Draw)。其中,溢流熔融法是当前行业主流生产工艺。

随着制备技术的不断成熟,玻璃基板的性能优势逐步显现,其下游应用得以持续扩展和深化,具体覆盖了面板、IC 封装、CMOS、MEMS 等领域。

四、行业的投资逻辑

1.供给端:三重逻辑共振,玻璃基板国产替代化进程加速

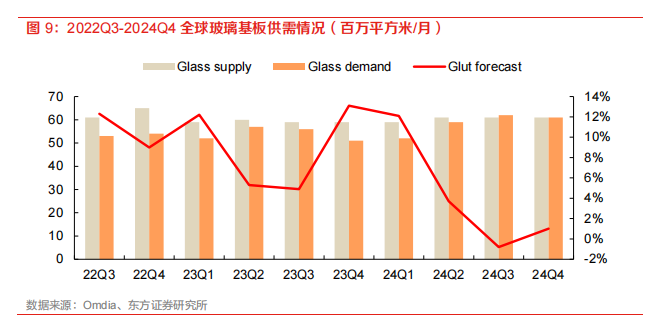

①海外厂商经营策略调整带来行业潜在产能缺口。2024 年,受显示玻璃价格持续下滑、能源成本上涨等因素影响,以康宁为代表的玻璃基板行业龙头为优化自身盈利能力,纷纷采取提价并控制产能的策略。根据 Omdia 测算,当前全球玻璃基板仅仅维持在供略大于求的水平,一旦厂商发生轻微事故或突发订单激增,玻璃基板供需情况或将于 2024 年 Q2 后趋紧,甚至于 Q3 首次出现供不应求的局面。

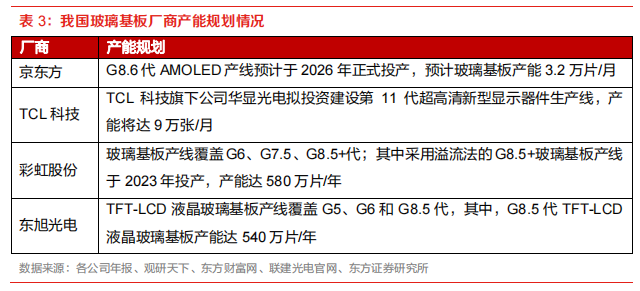

②我国玻璃基板厂商加码产线建设。我国龙头厂商京东方、TCL 科技、彩虹股份、东旭光电等在用于显示领域的高世代玻璃基板产线均有规划,彩虹股份、东旭光电 G8.5+/G8.5代玻璃基板产线已投产。彩虹股份 G8.5+玻璃基板产线产能达 580 万片/年,东旭光电 G8.5 代 TFT-LCD 液晶玻璃基板产能达 540 万片/年。

③国产玻璃基板具备一定价格优势。第一,国内厂商受相关产业政策补贴。国内对于面板产业链的支持力度大,厂商可以获得一定的政府补助,因此国产玻璃基板价格会显著低于进口的玻璃基板。第二,国内厂商运输成本低。Modor Intelligence 预测,2020-2025 年,以中国为代表的亚太地区将成为玻璃基板规模最大、增速最快的市场。凭借先天地理位置优势,国内厂商就近配套可以降低运输风险和成本。

2.需求端:多领域技术演进释放玻璃基板需求空间

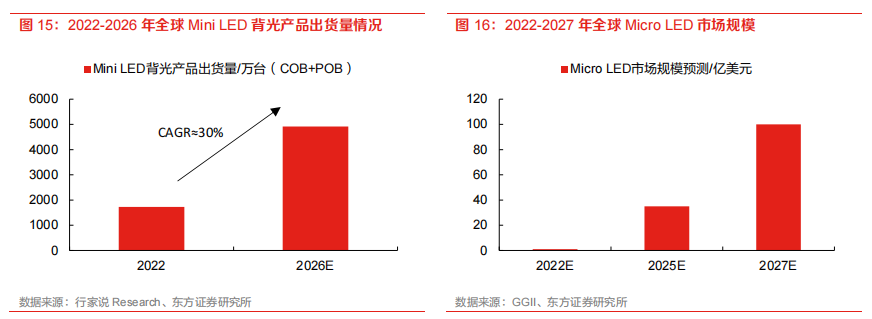

①显示领域:Mini/Micro LED催生增量需求。Mini/Micro LED 凭借性能优越、降本空间大、下游应用广泛等优势,将成为未来主流的显示技术。Mini/Micro LED 渗透率攀升,有望带动玻璃基板需求高增。行家说 Research 预测,到 2026 年,全球 Mini LED 背光产品出货量将增至 4918 万台,2022-2026 年 CAGR 约为 30%;GGII 预测, 2027 年全球 Micro LED市场规模有望突破 100 亿美元,5 年 CAGR 高达 151%。

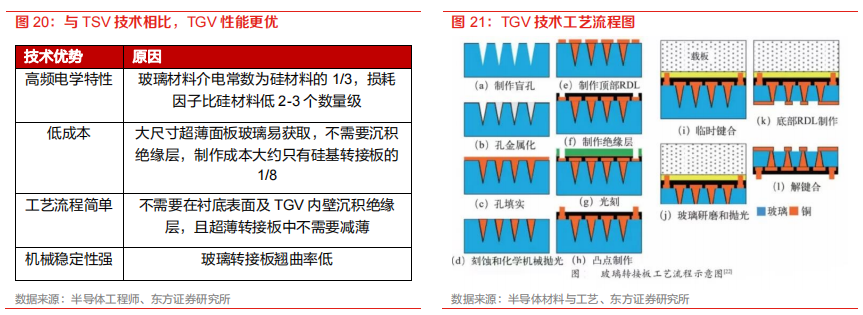

②先进封装领域: TGV技术将凭借其成本低、高频电学特性优良、工艺流程简单、机械稳定性强等优势对TSV 起到一定的补充作用;玻璃基材也将凭借其卓越的机械、物理和光学特性,运用于先进封装。Yole 测算,全球玻璃载板市场规模将于 2028 年增至 4000 万美元左右。

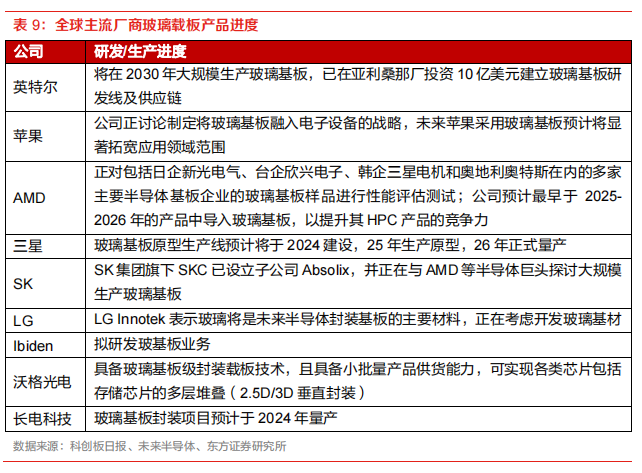

当前,全球 TGV 玻璃晶圆市场份额高度集中,康宁、 LPKF、Samtec、Kiso Micro Co.LTD、Tecnisco 等全球前五名厂商市占率超过 70%;我国厂商云天半导体、沃格光电、成都迈科等陆续突破 TGV 技术,打破了海外厂商高度垄断的市场竞争格局。玻璃载板的应用尚处于起步阶段,海外厂商英特尔、AMD、苹果、三星等厂商陆续布局相关生态;我国厂商沃格光电已具备玻璃基板级封装载板小批量产品供货能力,长电科技的玻璃基板封装项目预计于 2024 年实现量产。

五、相关上市公司梳理

东方证券研报指出,玻璃基板具备多重技术优势,市场潜力有望随 AI 算力高增进一步释放。受益国产替代逻辑及下游市场需求激增,国内相关厂商有望凭借自身技术积累拓展布局玻璃基板业务带来成长新曲线。

具体各环节的重点标的如下:

其中,沃格光电是国内FPD光电玻璃精加工行业的领先公司之一;雷曼光电是LED亚太地区乃至国际市场有影响力的厂商之一;安彩高科是主营光伏玻璃和天然气业务,完全掌握光伏玻璃的生产技术;彩虹股份是国内领先的液晶基板玻璃、液晶面板制造商;五方光电是国内红外截止滤光片龙头企业。

风险提示:新技术渗透率不足风险、下游需求不足风险等

参考资料:20240605——东方证券—先进封装持续演进,玻璃基板大有可为;

20240527——广发证券—玻璃基板从零到一,TGV为关键工艺;

网页公开资料。

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP