亚商投顾-再迎AI产业盛会,AIPC有望迎来新催化(附股)!

2024-05-31 18:01:35

导读/核心观点

①2024年台北国际电脑展将于6月4日至7日在南港展览馆1馆及2馆举办;

②2024年为AIPC元年,渗透率有望快速提升。事件驱动:2024年台北国际电脑展将于6月4日至7日在南港展览馆1馆及2馆举办,今年展会以「AI串联、共创未来(ConnectingAI)」为主轴。Counterpoint Research分析预测,领先的PC制造商和芯片制造商将在Computex展示最新的AI电脑技术。

行业透视

AI赋能PC将带来PC的交互方式及功能性的重大升级。AIPC的最大变化为嵌入Agent智能体,这将成为继键鼠及图形化界面之后的新一轮交互方式变革,同时与大模型的打通将允许个人调用经过训练和融会贯通之后的世界知识,进而涌现出大量新功能。浙商证券刘雯蜀分析指出,2024年为AIPC元年,渗透率有望快速提升。根据IDC,2023-2027年国内AIPC渗透率将从8.1%提升至84.6%,出货量将从约0.03亿台提升至约0.42亿台,CAGR约为93.43%,市场规模则将从2023年的175.3亿提升至2027年的2308亿,CAGR达到90.49%。(文末附产业链及相关上市公司梳理)

一、行业简介

1.AI PC指什么?

AI PC(人工智能个人电脑)顾名思义就是集成了人工智能技术的个人电脑。这些电脑不仅仅是传统的硬件和软件的组合,而是通过AI的加持,能够提供更加智能化的服务和体验,例如,智能视频编辑、个性化学习辅助、自动化办公任务、增强游戏体验、提高网络安全性、辅助医疗诊断、智能家居控制等等。

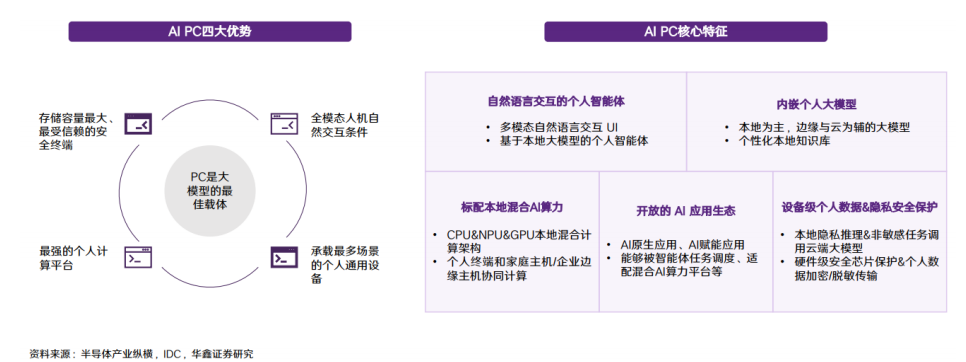

2.AI PC:大模型的最佳载体

AI PC 是包含 AI 模型、应用以及硬件设备的混合体,或是 AI 普惠应用的终端。其本质是即为云端与本地端协作,利用云端的大数据处理能力丰富本地端的 PC 使用场景,依托云端算力来提升本地性能平衡。AI PC 具有存储容量大、计算能力强、交互模态以及承载场景丰富的优势。AI 大模型目前覆盖的应用场景与 PC 高度重合,因此 AI PC 被称为“大模型的最佳载体”。

3.AI PC 具备五大特征,AI 赋能全面提升用户使用体验

拥有本地部署的大模型与个性化本地知识库组合构成的个人大模型,第一交互入口为个人智能体,可实现自然语言交互,AI PC 将通过内嵌 AI 计算单元的方式提供混合 AI 算力,还可以依靠开放生态来满足不同场景的需求。在满足生产力提升的同时,通过本地数据存储和隐私及数据保护协议来保护个人隐私和数据安全。

二、AI PC 发展演进趋势

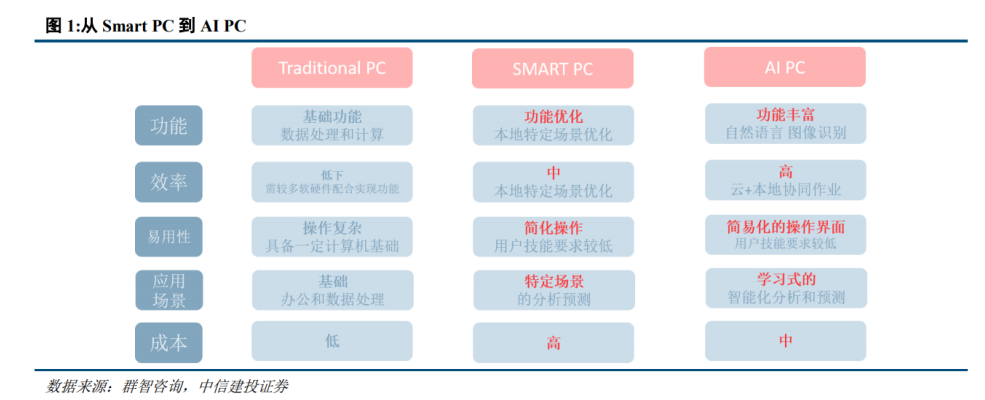

早在 2015 年左右,一些厂商就开始积极探索智能 PC 的使用场景,即 Smart PC。微软在 2015 年将 AI 语音助手 Cortana 植入 Windows,为 Smart PC 奠定了基础。21 年英特尔发布的第 11 代酷睿处理器的发布推动了 AI 技术在 PC 日常使用中的应用,该芯片搭载了 DLBoost:VNNI、DLBoost:DP4a、GNA2.0 等技术,实现了 PC 端的 AI 降噪、AI 背景虚化和 AI 收音功能,显著提升了远程办公的体验。

Smart PC 主要聚焦本地特定场景的优化,如人机交互的语音智能唤醒、免接触式场景和开盖开机等功能,实现简化操作,对用户的技能要求较低。然而,Smart PC 成本较高,由于成本和算力的限制,推进速度相对较慢。随着生成式 AI 的快速发展,新的解决方案出现,即云端+本地端协作,为实现更强大的 AIPC 功能提供了新的可能性。

三、AI PC产业链环节梳理

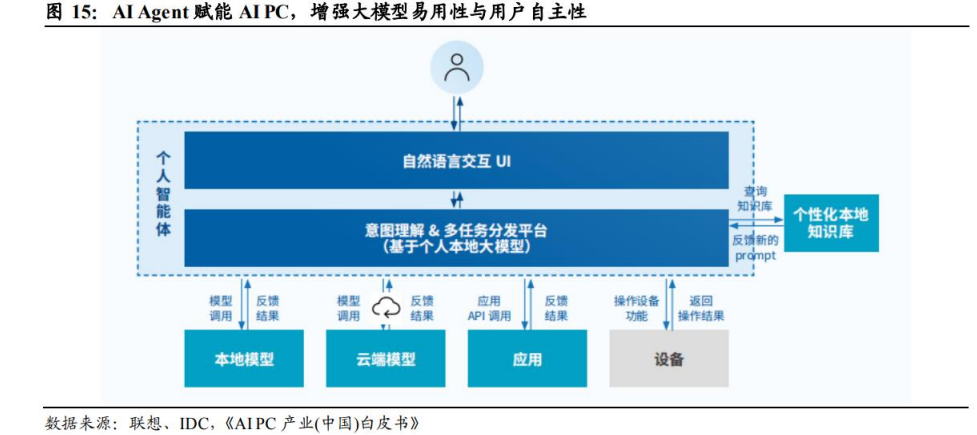

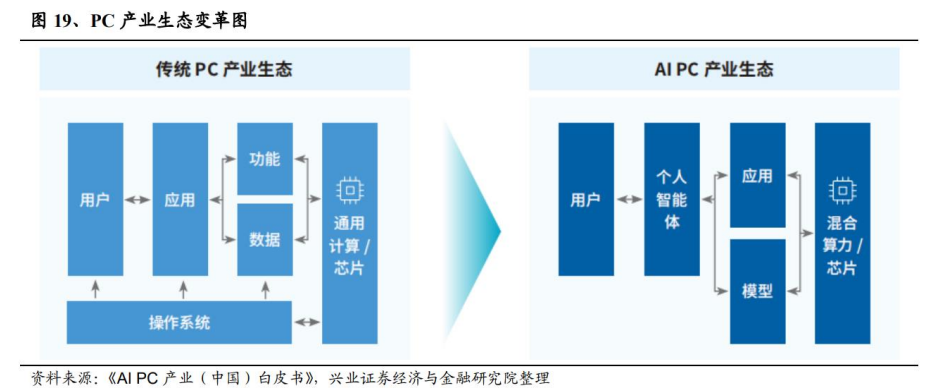

AI 落地终端将推动 PC 产业生态发生显著变革。传统 PC 以操作系统为基础,用户直接管理和调度各种应用程序,而 AI PC 以个人智能体为入口,用户与个人智能体直接对话,由个人智能体理解用户指令,并调度各类应用。硬件和软件等厂商都需要围绕 AI PC 做出改变。

AI PC 产业链图:

1.技术端:算力提升与算法改进推动 AI PC 发展

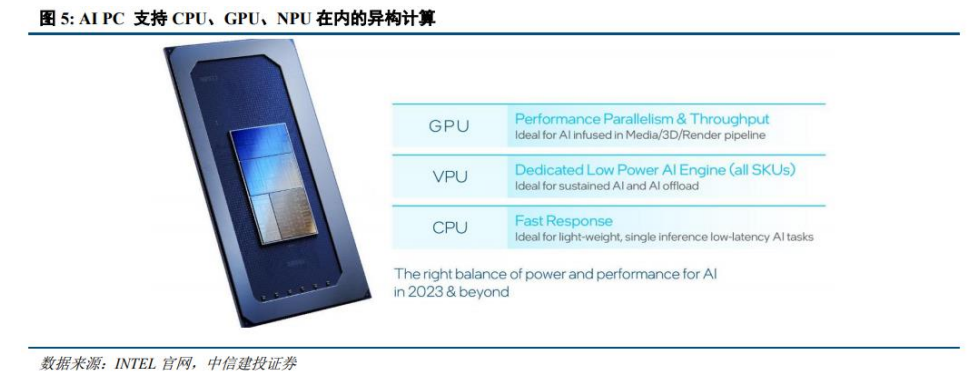

在计算方式方面,AI 引擎采用 CPU+GPU+NPU 异构计算,具有更强算力。AI PC 使用异构计算,将串行计算或逻辑调度等计算任务分配给 CPU 运算,而将矩阵计算等并行计算任务分配给 GPU、FPGA或 NPU 等特定优化的处理器,这使得 AI PC 拥有更强大的算力,支持包括 CPU、GPU、NPU 在内的多种异构计算处理器。

2.硬件侧:关注 Arm 架构、异构计算和存储升级,AI PC 带动散热、电池等变化

1)芯片:多方入局 AI 芯片,ARM 架构迎来新机遇

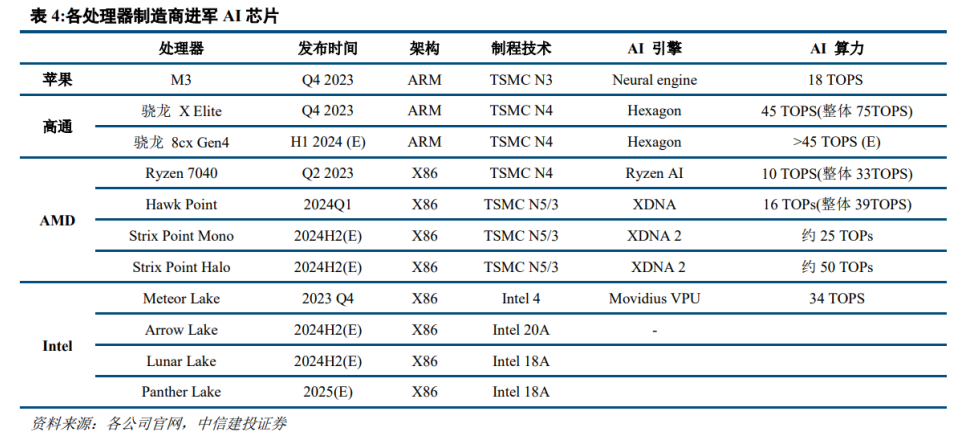

各处理器制造商纷纷进军 AI 芯片。IDC 认为一台“具备 AI 能力”的 PC 必须拥有专用的芯片组或模块来加速 AI 计算。目前高通的 Hexagon 加速器、苹果的神经引擎、英特尔的 Movidius VPU 和 AMD 的APU 可以满足以上要求。

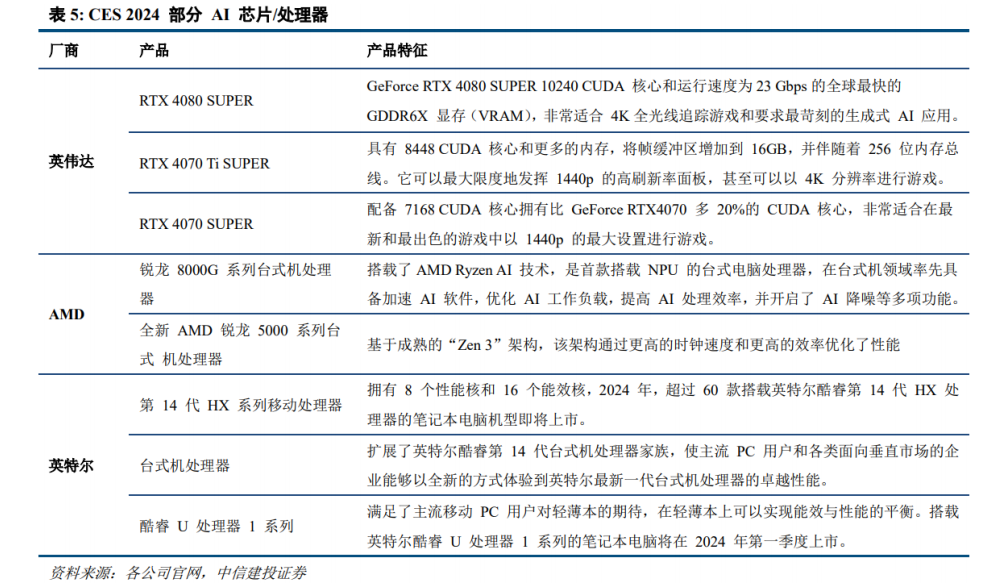

CES 2024 大会期间,英伟达、英特尔、AMD 再次围绕 AI PC 推出新产品。

2)电池:PC 电池容量持续升级,AI 有望加速推动

笔记本电脑采用多电芯串并联供电。手机电池一般搭载一颗电芯,但单颗电芯电压和容量均有限,笔记本电脑通过将标准电池串并联,可获得更高的电池容量和更大的电压,保证电脑的续航,一般而言,笔记本电脑电池分为 3 芯、4 芯、6 芯、8 芯、9 芯等,目前笔电电池多为软包电池,2021 年占比达94.98%。

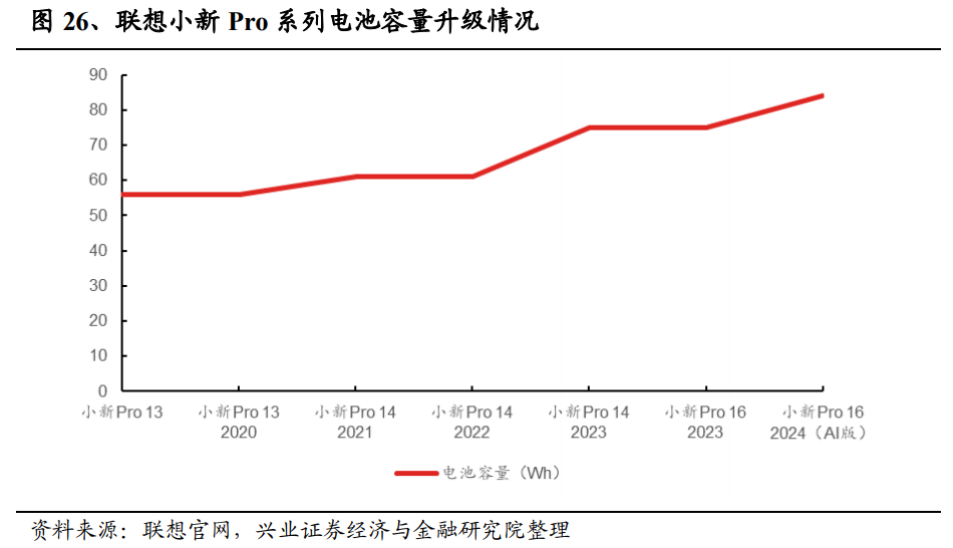

笔电电池容量总体呈现上升趋势,AI 落地 PC 端后,功耗等可能增加,有望进一步推动电池容量升级。根据目前已经发布的部分 AI PC 来看,已经有多款 AI PC 进行了电池容量的升级。未来随着 AI 持续落地 PC 端,AI On 阶段的 PC 持续推出,电池容量有望持续升级,电池厂商或将受益。

3)内存:AI PC 拉升 DRAM 需求

在 PC DRAM 需求方面:①AI PC 促进 PC 出货量上升,进而提高 DRAM 出货量;②受运行 AI 大模型需求影响,对内存芯片的存储容量要求有所提升,微软目前针对 AI PC 的内存要求是 DRAM 的基本需求为 16GB 起步,集邦咨询预计 2024 年 DRAM 平均容量预计增长 12.4%。因此内存容量大的DDR5、LPDDR5/x 等高世代 DRAM 产品渗透率提升,提高 PC 单机搭载的 DRAM 产品价值量;③同时对数据传输速率的高要求也促进 DRAM 配套产品 SPD、CKD 等接口芯片的技术迭代。

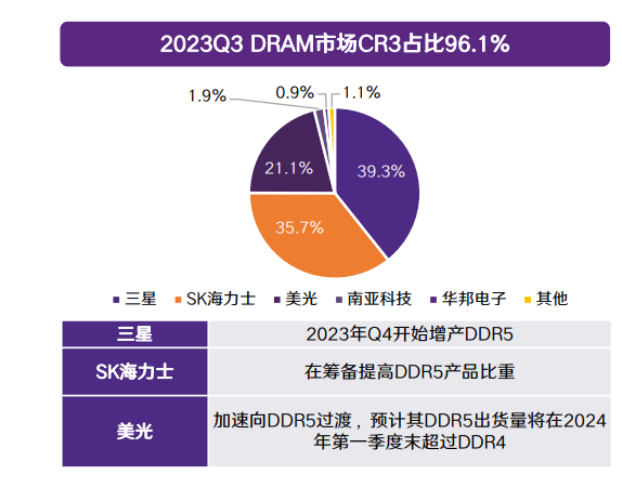

DDR5:DRAM 巨头三星、SK 海力士从 2023 年 Q4 开始计划提升 DDR5 产能。结合市场需求以及头部厂商供给情况,预计到 2024 年中,DDR5 渗透率将达到 50%,下半年将进一步提升;同时 DDR5 接口芯片 SPD、CKD 也将会受益。国内相关企业包含澜起科技、聚辰股份。

LPDDR5:根据集邦咨询的数据,2024 年 LPDDR5 在 PC DRAM 需求占比达到 30%-35%,未来将受到 AI PC 的 CPU 厂商的规格支援,从而拉高 LPDDR 导入比重再提升。国内长鑫存储在 2023 年 11 月推出国内首款 LPDDR5。国内相关企业包含兆易创新、安集科技、雅克科技。

4)散热模组:AI PC 的散热模组可能会有全新方案

散热能力是高算力芯片的一个主要瓶颈,随着搭载在 AI PC 上的模型规格不断提升,NPU 性能释放可能会更加激进,相较于传统 PC,AI PC 可能会给出全新的散热解决方案。液冷技术占比可能会有所上升,IDC 预测到 2024 年,超过 75%的 PC 将采用液冷散热技术。此外,散热芯片可能凭借其静音、轻薄、功耗低等优势,在将来可能成为 PC 轻薄本的主要散热手段。相关企业包含中石科技、思泉新材等。

5)结构件:碳纤维结构件等助力机身轻薄

结构件受益 AI PC 有望带来的产业高端化机遇。当前铝合金外壳、碳纤维、镁合金外壳等结构件在散热、轻量化和质感上优势明显,但是由于之前 PC 行业由于高端化受阻,高端 PC 所有的外观件升级趋势较为缓慢,AI PC 浪潮有望促进 PC 行业整体单机价值量的提升,加速结构件的创新和升级。同时显示相关产品也将受益行业整体复苏。结构件相关公司包含光大同创、春秋电子、福蓉科技、瀚博高新、莱宝高科等。【】

3.整机:2024 将迎来 AI PC 元年,联想具备先发优势

多款搭载 AI 引擎的笔记本上市,主要搭载英特尔酷睿处理器,产品实现全价位覆盖。目前联想推出的四款产品仍处于 AI ready 阶段,2024年开始将进入 AI On 阶段标准,将成为 AI PC 元年。

四、行业的投资逻辑

1.产业进入换机周期,PC 行业出现周期性拐点

PC 市场较为成熟,整体趋于稳定,影响周期性的因素主要有:①宏观经济:PC 具备消费品,受宏观经济波动影响;②产品迭代:重要的产品更新、技术迭代 ③线上化需求:如疫情期间线上办公需求爆发推动的 PC 市场增速回升;④自然 PC 换机周期一般约为 4-5 年。

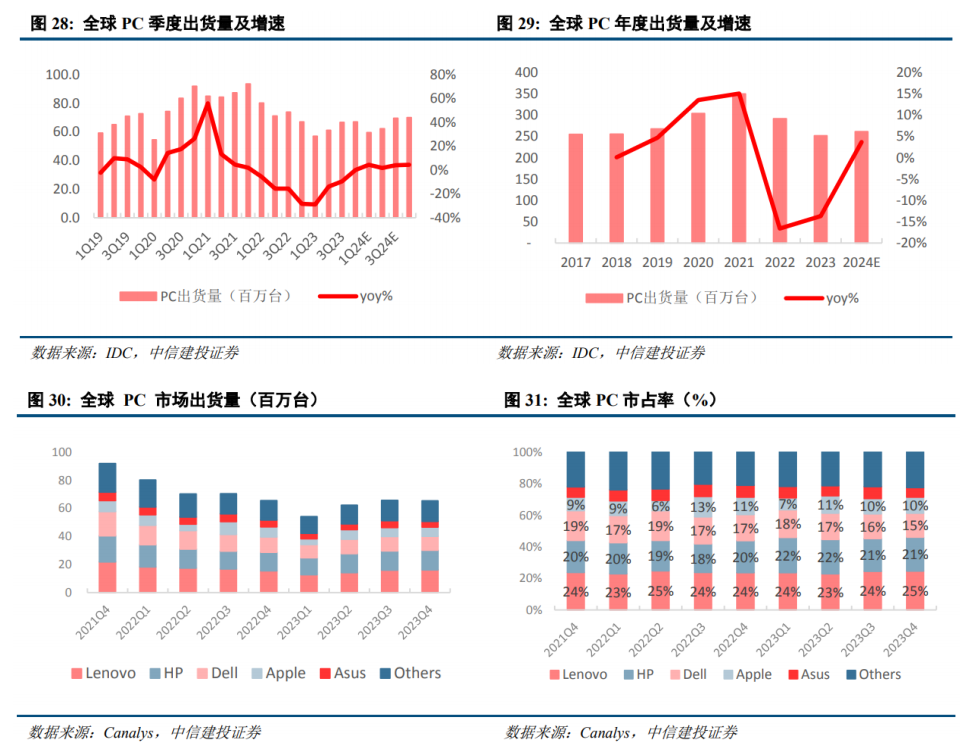

2020-2021 年疫情推动线上化需求释放,此后市场出现疲软,据 IDC 数据显示,2021Q1 至 2023Q1,全球 PC 市场出货量同比增速呈现下降趋势,近三个季度全球 PC 出货量同比增速有所回升,2023 年第四季度,全球传统电脑出货量略高于预期,接近 6,710 万台,同比去年下降 2.7%。考虑到目前 PC 的换机周期普遍为 5 年,疫情售卖的 PC 已进入换机周期,市场收缩几近触底,预计 2024 年将实现正增长。

2.系统升级或成换机潮重要动力,2024-2025 年市场将面临 Win10 停更以及 Win12 的推出

微软官方宣布,Win10 系统将于 2025 年 10 月 14 日停止更新,所有版本将全部终止支持,这意味着仅支持Win10 或仅支持更低系统配置的个人电脑将难以适用,根据 statcounter,截至 2023 年 9 月,Win10 的市场份额高达 71.6%,Win11 的市场份额仅为 23.6%,在 Win10 的停更背景下,PC 有较大的换机空间。

此外 Win12 也将于 2024 年发布,消费者可能会因为 Windows 的新版本而升级他们的个人电脑,系统更新或将助推换机潮的到来。

3.技术革新或成为重要的 PC 市场推动力

各大厂商纷纷布局 AI PC,逐步完善 AI PC 产品,目前 PC 换机周期已至,经过长时间的延迟采购,商业领域的需求预计将在 2024 年出现增长,2024 或成 AI PC元年。展望未来,技术革新或成为 PC 市场成长的重要推动力。

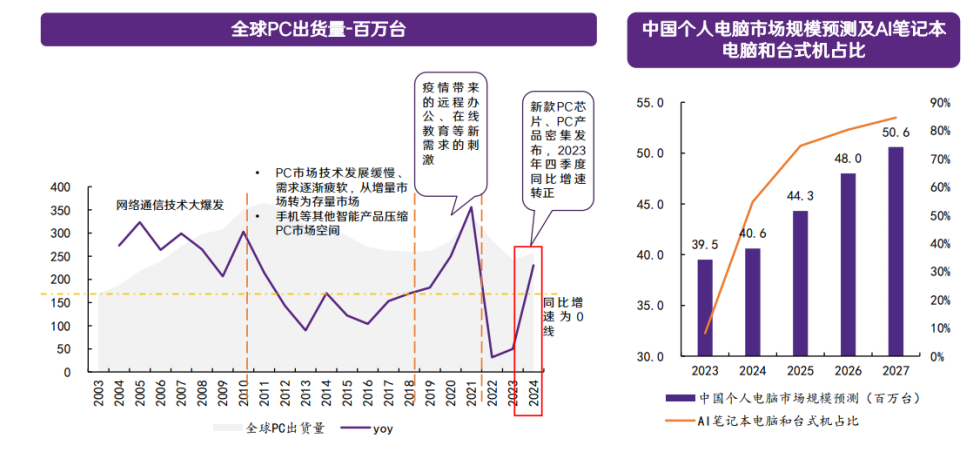

AI PC 将为 PC 行业注入新的增长活力。IDC 预测,中国 PC 市场将因 AI PC 的到来,结束负增长,在未来 5 年中保持稳定的增长态势。台式机、笔记本电脑市场总规模将从 2023 年的 3900 万台增至 2027年的 5000 万台以上,增幅接近 28%,而其中 AI 笔记本和台式机的占比将从 2023 年的 8.1%提升到2027 年的 84.6%。

五、相关上市公司梳理

天风证券认为,未来,随着AI技术发展,产品功能和用户体验有望显著提升,AI工具或将成为降本增效,提高生产力的重要工具。该机构预计,AI应用有望拓展到更多领域,流量增长的同时加快商业化落地。

2024年或是AI PC元年。生成式AI和LLM的飞跃式发展,深刻变革了个人生活与工作模式,加速各行各业智能化转型。AI发展正从软件主导转向硬件+软件并行驱动,而智能设备作为AI触达用户的终极载体,正成为AI未来发展与落地的重要突破口。AIPC将AI模型与PC结合,带来架构设计、交互方式、内容、应用生态等创新,将深入变革PC产业。

产业链相关重点标的如下:

风险提示:上游部件供给不及预期、下游PC需求恢复不及预期等

参考资料:20240318——慧博智能投研—AI PC行业深度;

20240506——浙商证券—端侧智能系列报告,AIPC元年开启;

网页公开资料。

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP