亚商投顾-双碳目标下,核电景气度长存(附股)!

2024-05-30 17:58:40

导读/核心观点

①国务院印发《2024—2025年节能降碳行动方案》;

②核能在碳中和背景下的重要性将进一步凸显,景气周期有望维持至2030年。事件驱动:国务院印发《2024—2025年节能降碳行动方案》,其中提到,加大非化石能源开发力度。有序建设大型水电基地,积极安全有序发展核电,大力促进非化石能源消费。

行业透视

作为高效清洁的低碳能源,核能在碳中和背景下的重要性将进一步凸显。光大证券殷中枢认为,我国核电审批重启后项目开工及建设的进度有望加速(2022/23年均新增核准10台),核电设备相关公司有望迎来收入和利润的高峰,且景气周期有望维持至2030年。(文末附产业链及相关上市公司梳理)

一、核电概述

1.什么是核电

核电是一种清洁能源。核裂变和核聚变均会产生大量的能量,目前的核电站是利用铀核裂变所释放出的热能进行发电。在核裂变过程中,中子撞击铀原子核,发生受控的链式反应,产生热能,生成蒸汽,从而推动汽轮机运转,产生电力。相较于传统化石燃料发电站,核电站排放量低,不会产生温室气体和大气污染物,在世界范围内被广泛应用。

2.反应堆分类及工作原理

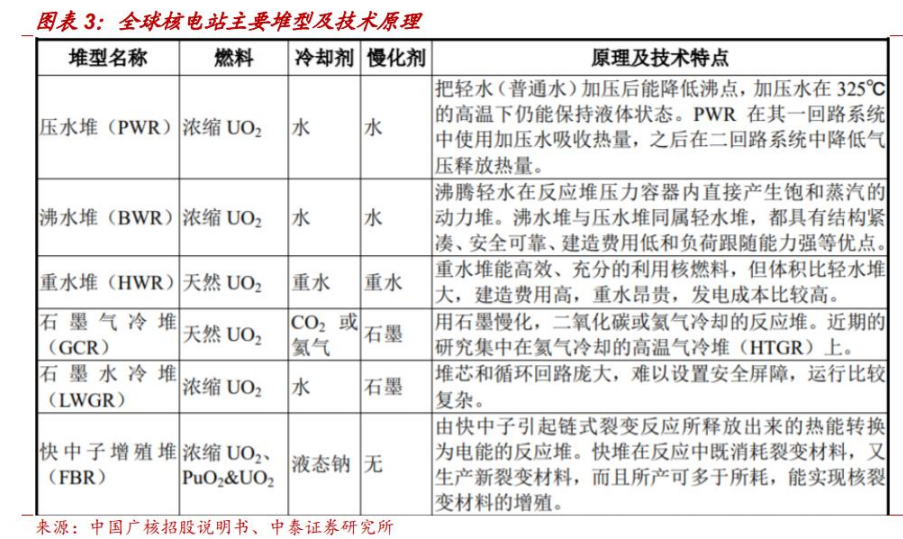

1)分类

核反应堆是装配核燃料以实现大规模可控制裂变链式反应的装置,是核电站的核心。反应堆冷却剂将热量由核反应堆堆芯转移至发电机及外部环境。中子慢化剂会降低快中子的速度,生成可维持核链式反应的热中子。

目前各商用核电堆型的区别主要在于反应堆使用冷却剂和中子慢化剂的不同。按照冷却剂的不同可分为轻水堆、重水堆、气冷堆等,按照中子慢化剂的有无,可分为热中子堆、快中子堆。

目前世界上核电站主要采用的反应堆有压水堆、沸水堆、重水堆、石墨气冷堆、石墨水冷堆以及快中子增殖堆等,但比较广泛使用的是压水堆,压水堆以普通水作冷却剂和慢化剂,是目前世界上最普遍的商用堆型。

2)原理

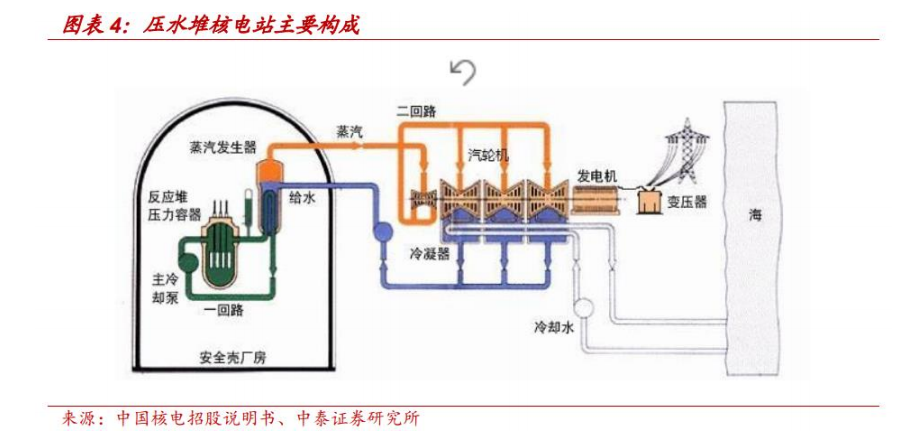

以压水堆为例,压水堆核电站主要由核反应堆、一回路系统、二回路系统及其他辅助系统组成。核反应堆中装有核燃料,核燃料裂变过程中放出热能,由流经反应堆的水带出反应堆,送往蒸汽发生器。一回路系统由核反应堆、主泵、稳压器、蒸汽发生器和连接管道、阀门及其他辅助设备组成。高压冷却水由主泵送入反应堆,吸收核燃料裂变放出的热能后,达到高温的水流入蒸汽发生器,通过蒸汽发生器将热能传递给在管外的二回路给水,使给水变成蒸汽。二回路系统是将蒸汽的热能转化成电能的装置,由汽轮机、发电机、冷凝器、二回路循环泵等设备组成。二回路给水吸收了一回路的热量后变成蒸汽,然后进入汽轮机做功,带动发电机发电;做功后的乏汽排入凝汽器内凝结成水,然后由凝结器内凝结成水,然后送入加热器,加热后重新返回蒸汽发生器,构成二回路的密闭循环。

二、行业现状

1.全球核电发展现状

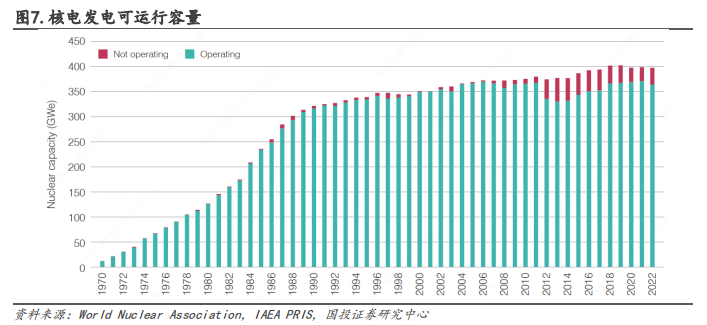

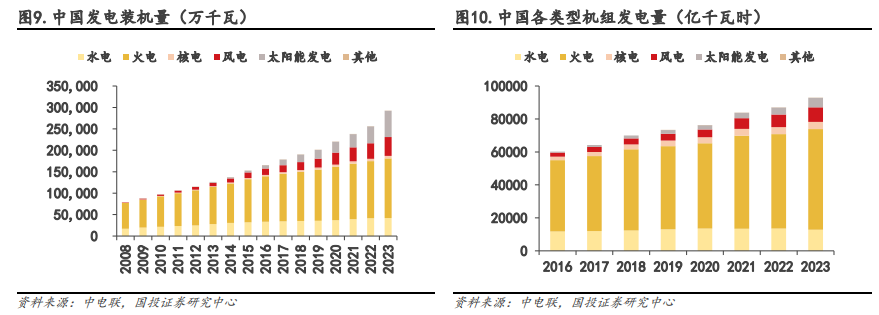

根据 IAEA 和 World Nuclear Association 的统计,2022 年底,全球在运核电机组容量 394GWe,2022 年在运发电的核电机组容量为 363GWe,部分可运行的机组会不发电,近年来日本受到福岛核事故影响,部分机组在等待重启。

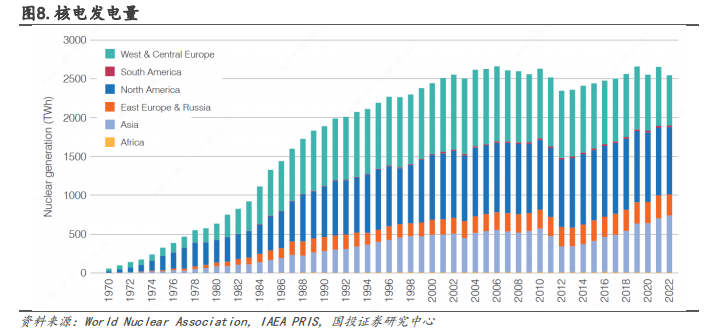

2022 年,全球核电发电量 2545TWh,较 2021 年 2653TWh 下降 108TWh。

2.国内核电发展现状

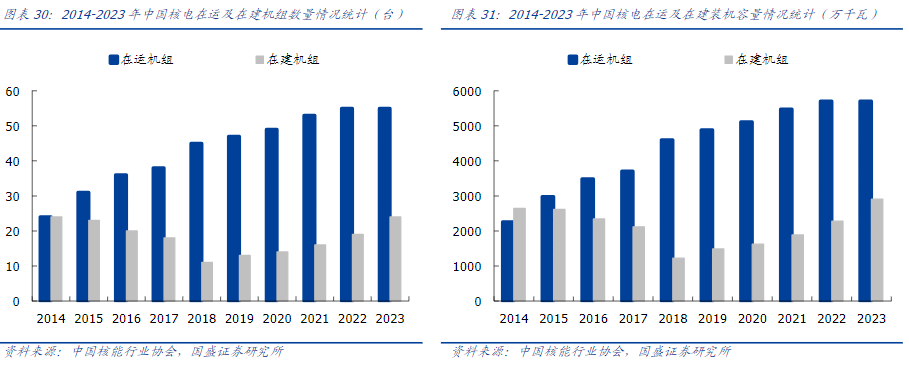

根据中国核能行业协会统计,截至 2023 年 12 月 31 日,我国运行核电机组共 55 台(不含中国台湾地区),装机容量为 57.03GW(额定装机容量)。2023 年 1-12 月,全国累计发电量为92888 万千瓦时,运行核电机组累计发电量为 4341 万千瓦时,占全国累计发电量的 4.67%,核电设备利用小时数为 7670 小时。

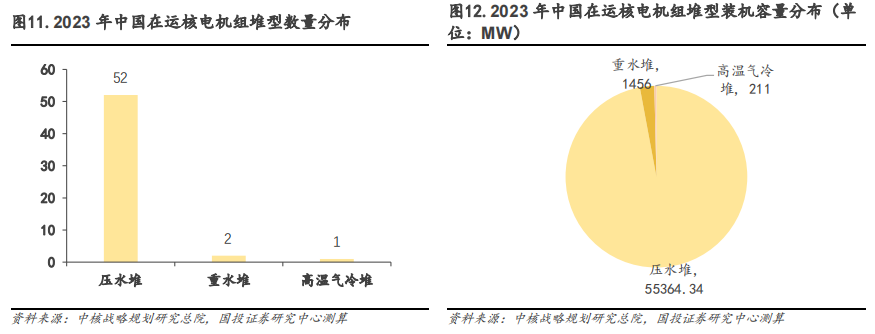

截至 2023 年底,我国在运 55 台机组,其中 52 台为压水堆机组,容量为 55.36GW,2 台重水堆机组,容量为 1.46GW,1 台高温气冷堆机组,容量为 0.2GW。分机组型号看,我国引进的机组共 16 台,其中 AP1000 在运 4 台,EPR 在运 2 台,M310 在运4 台,VVER 在运 4 台,重水堆机组 2 台。在运机组中,秦山核电站 1 台 CNP300,4 台 CNP600,16 台 CPR1000,4 台 ACPR1000,8 台 M310 改进型机组和 3 台华龙一号。

三、核电产业链环节梳理

核电行业具有产业链条长、涉及环节多的行业特征。核电产业链上游为核燃料、特种材料等,中游为核电机组设备,包括核岛设备、常规岛设备和辅助设备等,下游为核电站建设运维及、乏燃料后处理等

1.上游:核燃料需求有望增加,运输容器国产替代大潮逐步开启

1)铀矿及核燃料

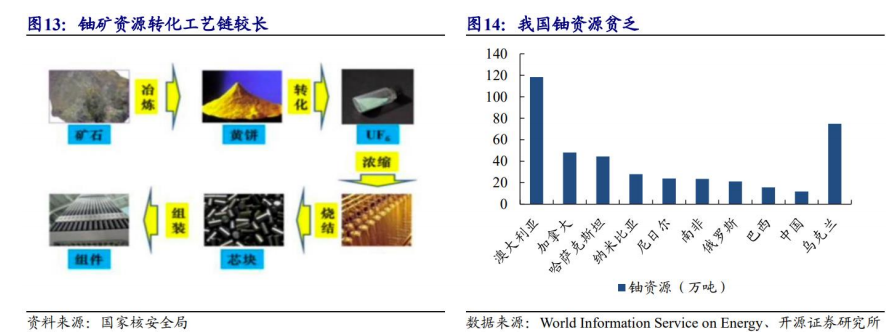

核燃料是核电站运营的基础。核燃料是指含有易裂变核素,能够在反应堆内实现自持链式核裂变反应的物质。核燃料棒最核心的材料是二氧化铀,由天然铀提炼而成,铀矿需经过勘探开采、铀转化与铀浓缩等过程,最终送往核燃料加工厂制造出核燃料元件。

我国核燃料进口依赖度高。我国大部分铀资源品味低且埋藏深,开采成本较高,铀矿资源 70%以上都来源于进口,主要供应国家包括哈萨克斯坦、乌兹别克斯坦、加拿大、纳米比亚、尼日尔和澳大利亚等。核燃料物资在各国都受到严格管制,只有获得许可的企业才能采购。

目前中国核燃料行业为专营模式。中国的核燃料制造和供应为专营模式,目前仅中核下属中核原子能公司、广核下属中广核铀业和国电投下属国核铀业具备核燃料进口专营资质。其中,中核具备加工核燃料组件的资质及能力的公司为旗下的中核建中和中核北方;广核具备加工核燃料组件资质的公司为旗下中广核铀业。

2)运输容器

运输容器主要用来运输核燃料,根据运送燃料种类的不同,储运容器可分为六氟化铀运输容器、新燃料运输容器、乏燃料运输容器。产品价值量与制造难度呈正比,从价值量看,乏燃料运输容器>新燃料运输容器>六氟化铀运输容器。随着投运核电项目逐年增加,核燃料运输需求将随之增长。

六氟化铀运输容器:常温常压下,六氟化铀为无色或淡黄色晶体,俗称“黄饼”。目前运输容器已实现国产化,主要型号有 3m³、4m³、740L 容器等,740L 容器为近年实现国产替代的产品。主要生产企业有中集安瑞科、中核西核、中核嘉华(兰石重装子公司)。

新燃料运输容器:核燃料组件运输容器用于装载未经辐照、未发生核链式反应的燃料组件,能够满足放射性危险货物安全运输的要求。目前广核研制的ANT-12A 型号已实现国产替代,单个售价在 150 万元左右。主要生产企业有中核西核、科新机电、大连宝原等。

乏燃料运输容器:由于乏燃料强放射性和衰变释放热量的特性,乏燃料运输容器需具备能屏蔽辐射、散热好、可吸收冲击等特性。由于该类容器制造难度较高,我国乏运输容器依赖进口,运输能力严重不足。近年我国逐步实现乏燃料运输容器的国产替代,主要生产型号有 RY-1A 和 1B、CNSC,分别由大连宝原和中核西核生产。CNSC 为我国近年国产化的大型百吨级乏燃料运输容器,目前尚未量产。同时,科新机电正在加紧投入乏燃料运输容器的研发。

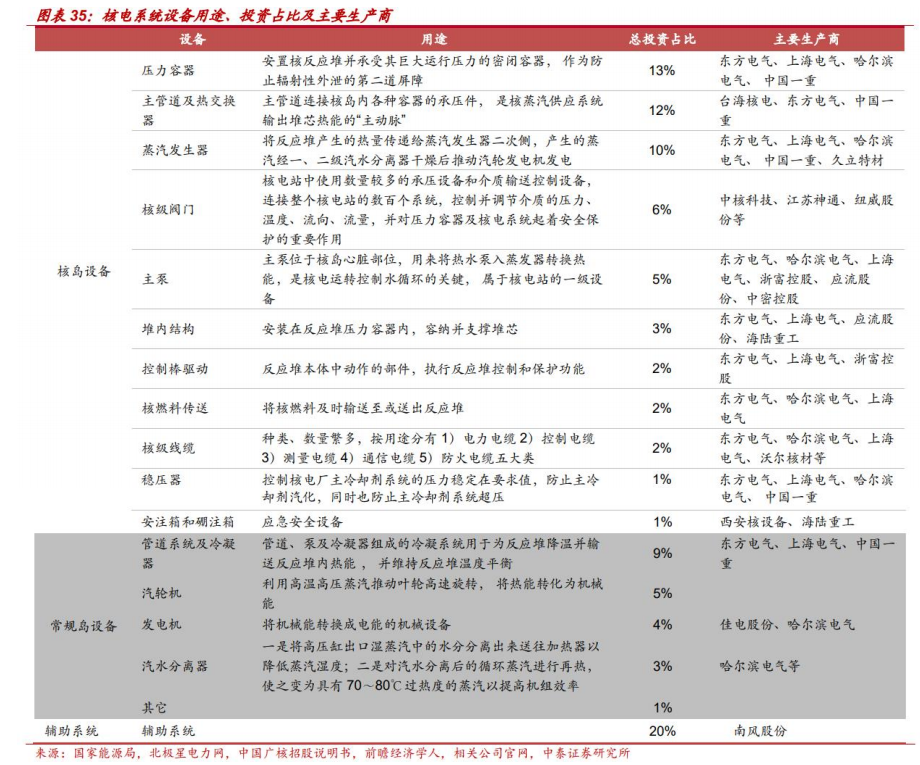

2.中游:核电设备投资在核电站投资占比过半

核电设备投资在核电站投资占比过半。单台核电机组投资约 200 亿元,通常核电站投资中设备、基建和其他投资的比例分别为 50%、40%及 10%,单台机组设备达百亿元,是核电项目最重要的资本开支项。因此设备国产化对总投资影响显著,经测算目前设备国产化率为 85%,相比核电建设初期全部依赖进口,可以大大节约设备购置成本。

3.下游:我国乏燃料后处理能力亟待提升

1)电站建设及运营

核电站的建设与运营的安全性是重中之重,具有高进入门槛的特点。目前呈现寡头格局,国电投、华能集团为后期之秀。我国核电运营需持牌照,早期仅有中核集团和中广核持有核电运营牌照。继 2015 年国电投与国家核电技术公司重组获得第三张牌照后,华能集团于 2020 年获得第四张牌照。目前我国持有核电运营牌照的公司增加至 4 家。

设计能力是核电站安全建设及运营的重要保障。在核电建设的过程中,国内核电设计院的人员储备不断加强,技术能力大幅提升,在消化引进技术的基础上开发出了具有自主知识产权的三代技术。在各国均推出自主核电技术的趋势下,未来核电市场竞争将是知识产权的竞争,只有保持研发设计力量,不断开发、改进才能加强在核电市场的领先地位。

2)乏燃料处理

乏燃料是指受过辐射照射、被使用过的核燃料,通常由核电站的核反应堆中卸出。这种燃料无法继续维持核反应,且具有放射性,但其中含有的铀 235、钚 239 等可裂变材料和铀 238 等可转换材料仍然具有二次利用价值。将乏燃料中的铀、钚与裂变产物相互分离,将回收的铀和钚作为核燃料再利用的过程叫做乏燃料后处理,是核燃料循环后段中的关键环节之一。

我国对于乏燃料的处理方式为贮存后回收利用。

随着我国核电站运营规模不断扩大,乏燃料数量逐步增加。截至 2020 年我国乏燃料累积待处理乏燃料8718 吨。由于起步较晚,预计我国乏燃料处理能力将处于长期不足阶段。

四、行业的投资逻辑

1.核电具备基荷特征,能源转型背景下大有可为

核电是基荷能源,具有持续稳定电力供应的能力,可以有效缓解新能源波动对电网的冲击。核电与风光等新能源互为补充、协同发展,可以有效支撑大规模新能源上网消纳,在构建以新能源为主体的新型电力系统中发挥更大的作用。据国家能源局数据,2060年电力系统要实现碳中和,非化石能源发电占比应达到90%以上,核电发电量应接近20%。

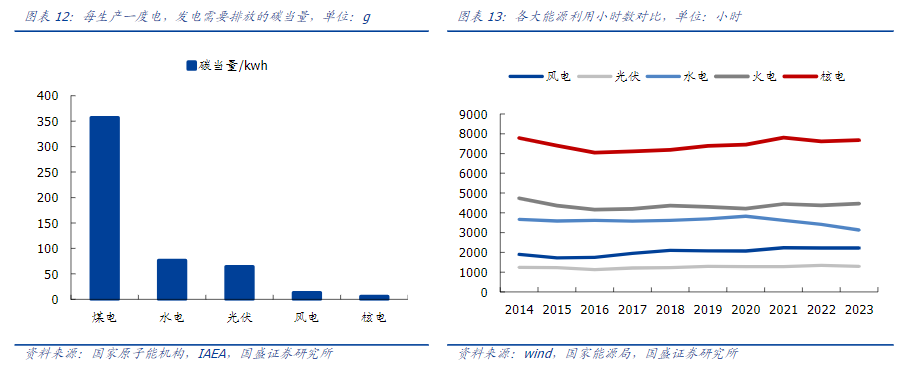

核电清洁高效,是少有的优质能源。核电从发电机理上来讲,属于非化石能源,具备碳排放量少,清洁性高,安全稳定,利用小时数高等特点。

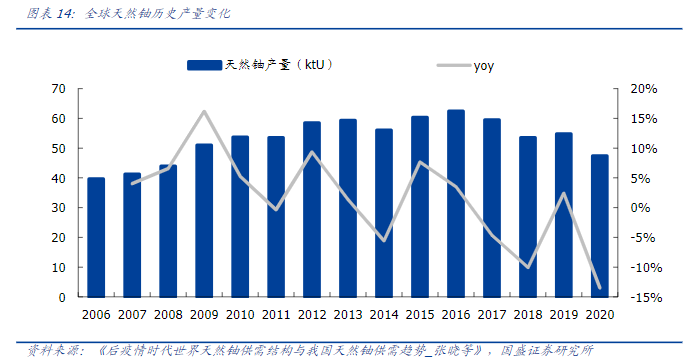

核能发电以铀为燃料,在燃料供应充足的情况下,可以稳定持续产电;截至2021年1月1日,开采成本低于260美元/kgU的已查明铀资源总量为791.75万吨铀,能够满足全球核电中长期发展的天然铀需求。

2.华龙一号和CAP机组领先全球,四代核电稳步推进中。

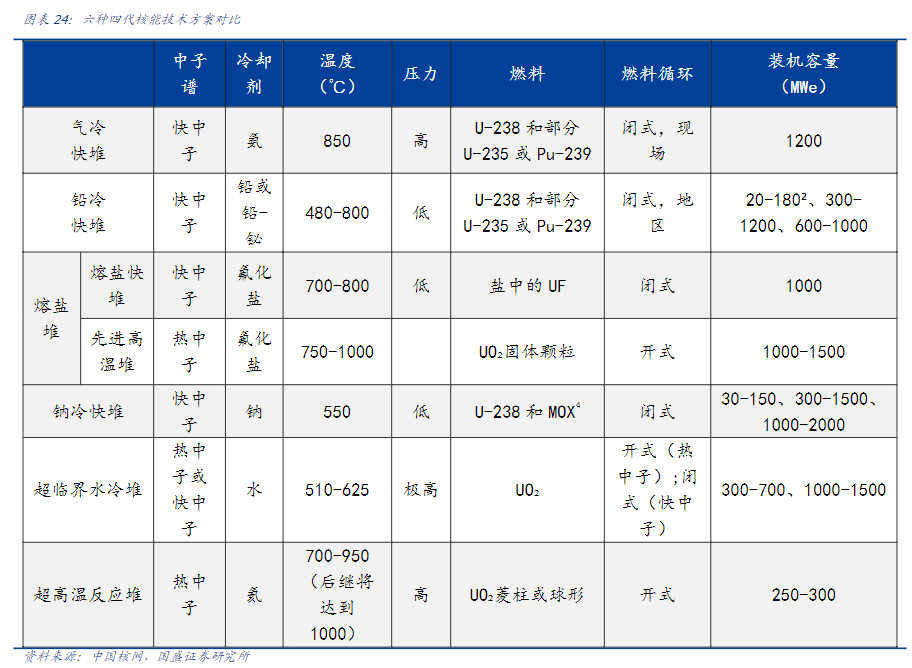

当前核电商业以三代为主,我国已自主掌握“华龙一号”、CAP1000、国和一号等三代核电技术,且自主三代核电综合国产化率达到90%以上。目前我国正在开展第四代核电技术的研发,其中采用四代超高压气冷堆核电技术的石岛湾高温气冷堆示范工程于2012年12月正式开工,2021年12月首次实现并网发电,是全球首座投入商业运行的第四代核电站,标志着我国在第四代核电技术研发和应用领域达到世界领先水平。

3.2024年开始核电设备进入密集交付周期,带动业绩提升。

在核电作为基荷能源的背景下,当下我国核电进入常态化发展,核准量级有望维持高位。从2019年至今,我国陆续核准17个三代核电项目,合计34台核电机组,其中2022-2023年核准密集,年均达到10台,预计未来10年保持每年核准开工10台核电机组,市场需求持续不断。截至2024年4月,我国在建核电项目达26台机组,叠加2024年中国核电投资计划首超千亿元,达1215.53亿元,同比52%,全国核电投资进入加速期。核电项目建设周期较长,从核准到FCD到设备进场通常在5~6年左右,随着前期核电项目的陆续开工和土建的完成,我们预计从2024年起,核电设备企业开始密集进入设备交付期,有望迎来业绩明显提升。

4.国内核电技术成本优势明显、技术领先,“一带一路”有望带来核电出海空间

根据国际原子能机构动力堆信息系统的数据,截至2024年5月21日,全球在建核电反应堆59座,总净装机容量为61.64GW,其中除中国外,总计34座核电反应堆在建,装机容量为35.34GW,约占全球建设57%。中国目前可用于出口的具备完全自主知识产权的三代堆型有华龙一号和国和一号。据国家能源局预测数据,需求端,到2030年仅“一带一路”沿线国家将新建上百台核电机组,共计新增核电装机1.15亿千瓦。每出口1台核电机组需要8万余台套设备,单台机组投资约300亿元,我国核电出海需求空间广阔。

五、行业主要上市公司

近年来,我国核电审核提速,核电发展进入较为积极的时期。全球来看,不少国家对于核电的态度正变得更加积极。如,美国增加核电运营补贴、增加研发投入;法国、韩国重振核电计划;日本积极推动国内核电站重启。

中信证券指出,历经百年发展,全球核电迎来大规模重启,各国对核电规划对应2050年1200GW以上装机容量,带动1000GW以上潜在新增+存量替换需求。我国自2019年核电重启以来,项目批复节奏明显提速,有望在此轮核电重启周期中跃居世界第一核电大国,核电项目建设周期较长,前期大量累积订单及新增项目落地将推动长周期零部件环节在2024年—2026年迎来3年景气上行。

产业链相关标的如下:

1.核燃料

中国广核集团下属的铀业公司、中核集团下属的原子能公司和国家电投下属的国核铀业是中国仅有的三家获授经营许可及牌照从事天然铀进口及贸易并提供核相关服务的实体;长期以来,中核集团都是国内唯一的核燃料生产商、供应商和服务商。

2.核电设备

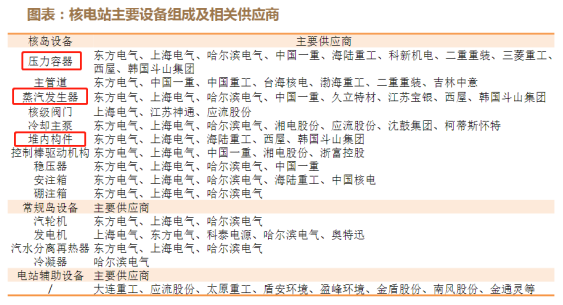

核电设备中核岛是核心,在核岛设备市场中,堆内构件、蒸汽发生器、压力容器三类核心设备基本被东方电气、上海电气、哈电集团和中国一重等大型国企垄断(技术要求高)。核岛中的主管道、核级阀门与主泵门槛相对较低,少部分民营企业可进入该领域。常规岛、辅助设备等非核心设备民企参与较多。

3.核电运营

目前国内核电市场上只有中核集团、国电投集团、中国广核集团有限公司、中国华能集团有限公司四家核电公司持有核电运营牌照。

4.乏燃料后处理

1)景业智能:公司生产的箱室智能装备、分析取样用机器人、核化工智能系统、放射性物料转运装备、电随动机械手、耐辐照坐标式机器人等可应用于乏燃料后处理的首端车间、化工车间、尾端车间。

2)江苏神通:公司在陆续取得乏燃料后处理项目相关的订单,产品于2020年下半年陆续交货。

3)兰石重装:公司在核能装备领域产品包括乏燃料后处理厂萃取设备、后处理首端专用设备、产品贮存容器等。

风险提示:国家政策变动风险、核电核准不及预期等

参考资料:20230804——慧博智能投研—核电行业深度;

20240501——国投证券—核电景气度持续提升,三代四代核电技术打开设备新空间;

20240526——国盛证券—核电:为什么我们现在看好核电。

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP