亚商投顾-封装行业竞争的新节点,玻璃基板有望加速渗透(附股)!

2024-05-23 17:59:09

导读/核心观点

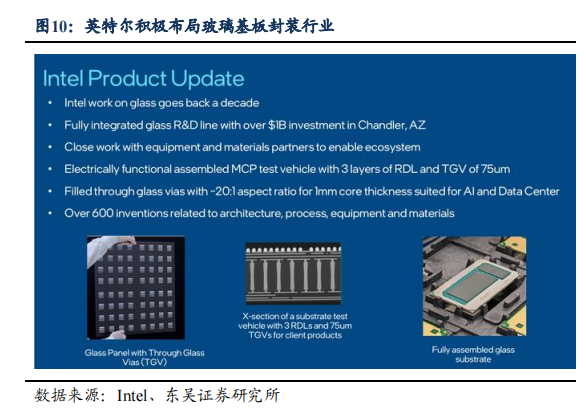

①英特尔加大玻璃基板技术布局力度;

②据 Prismark 预测,玻璃基板3 年内玻璃基板渗透率将达到 30%。事件驱动:据业内消息人士透露,英特尔已加大了与多家设备和材料供应商的订单,以生产基于玻璃基板技术的下一代先进封装,预计将于2030年投入量产。

行业透视

高算力需求驱动封装方式的演进,2.5D/3D、Chiplet等先进封装技术市场规模逐渐扩大。不过,先进封装技术目前还面临一些问题,那么寻找更合适的材料、采用新的工艺以及更精确先进的设备成为破局重点。其中,封装基板是先进封装中的重要材料。相比于有机基板,玻璃基板可显著改善电气和机械性能,能满足更大尺寸的封装需求,是未来先进封装发展的重要方向。长城证券邹兰兰表示,玻璃基板在先进封装领域的应用前景得到行验证,国内玻璃基板精加工企业有望获得切入半导体领域的机会。(文末附产业链及相关上市公司梳理)

一、概念简介

1.什么是玻璃基板?

玻璃基板是一种表面平滑的薄型玻璃材料,是液晶显示器件的核心组成部分,同时也是电子信息显示行业的重要战略资源。这种基板以其高度精确、耐高温、抗腐蚀和无孔特性而闻名,对于半导体的生产至关重要。

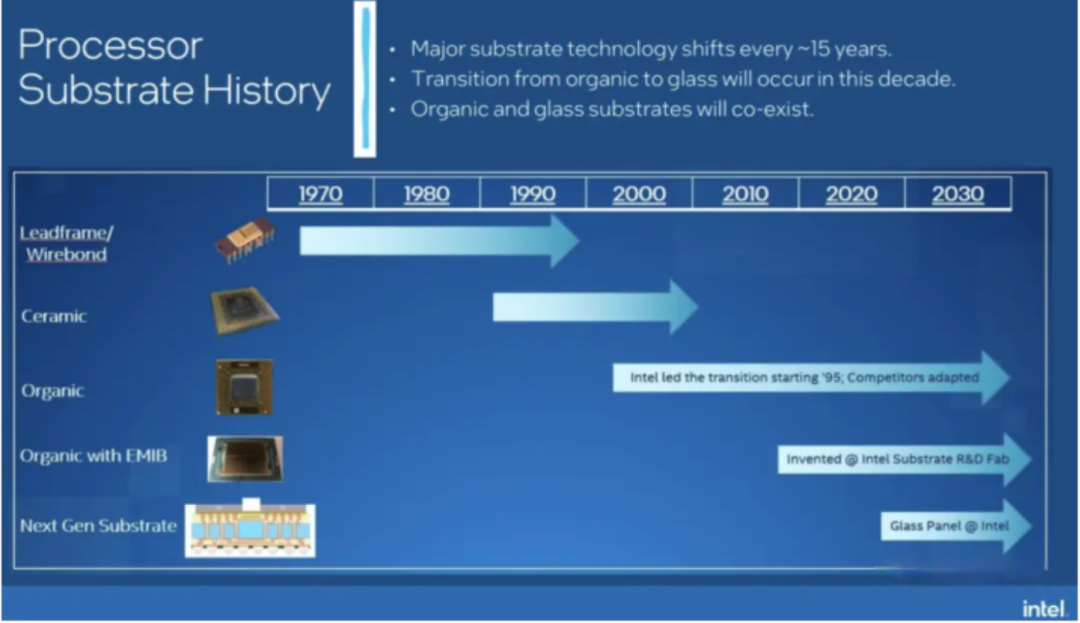

2.玻璃基板:封装行业竞争的新节点

芯片基板是用来固定晶圆切好的晶片(Die),封装的最后一步的主角,基板上固定的晶片越多,整个芯片的晶体管数量就越多。自上世纪70年代以来,芯片基板材料经历了两次迭代,最开始是利用引线框架固定晶片,到90年代陶瓷基板取代了引线框架,而现在最常见的是有机材料基板。

有机材料基板加工难度小,还可以高速信号传输,一直被视作是芯片领域的领军者。但是有机材料基板也存在一些缺点,就是其与晶片的热膨胀系数差异过大,在高温下,晶片和基板之间的连接容易断开,芯片就被烧坏了。

需要通过热节流仔细控制芯片温度,代表芯片只能在有限时间维持最高性能,再降回较慢速度,以降低温度。因此,有机基板的尺寸受到很大限制,在有限的尺寸下容纳更多的晶体管,基板的材料选择至关重要。

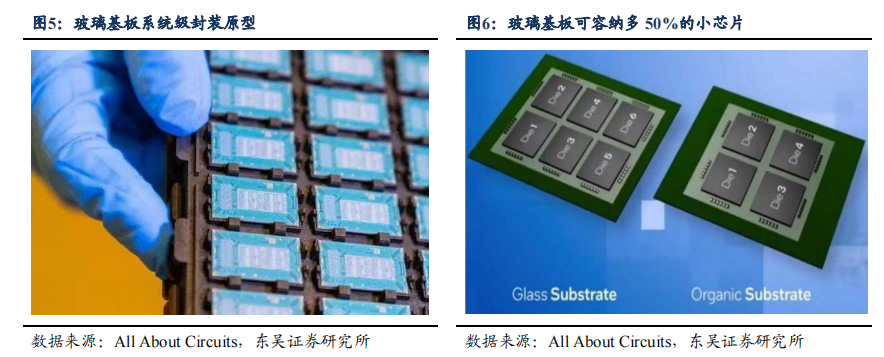

在这个背景下,玻璃基板应运而生。玻璃基板具有卓越的机械、物理和光学特性,能够构建更高性能的多芯片SiP,在芯片上多放置50%的Die。相比之下,玻璃基板具有独特的性能,比如超低平面度(极为平整)、更好的热稳定性和机械稳定性:由于玻璃材料非常平整,可改善光刻的聚焦深度,同样面积下,开孔数量要比在有机材料上多得多,玻璃通孔(TGV)之间的间隔能够小于100微米,这直接能让晶片之间的互连密度提升10倍;此外,玻璃基板的热膨胀系数与晶片更为接近,更高的温度耐受可使变形减少50%,可以降低断裂的风险,增加芯片的可靠性。这些优势使得玻璃基板成为了下一代高密度封装的理想选择。

玻璃基板在封装领域的引入是一次重要的技术革新,不仅提升了芯片的算力和热稳定性,还降低了功耗损失和能源消耗,在多个层面实现了芯片性能的提升。

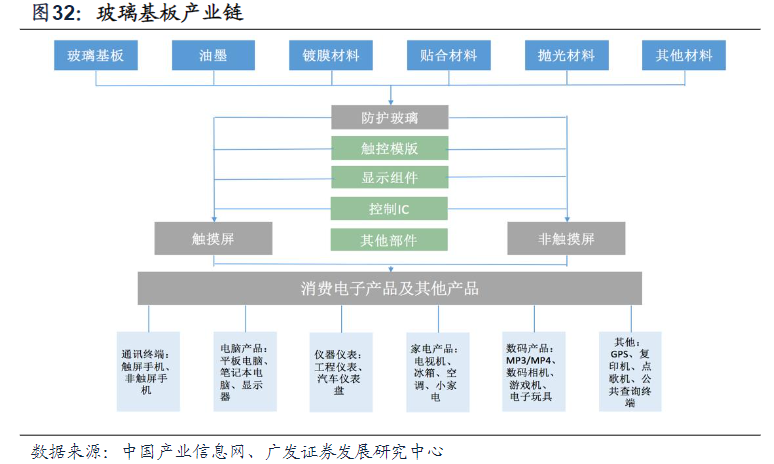

二、玻璃基板产业链环节梳理

从玻璃基板产业链来看,产业链上游主要为材料制造(主要包括玻璃基板制造、滤光片、偏光片、背光模组等),下游主要为消费电子产品如智能手机、平板电脑、液晶电视等。和中游相比,上游因为技术水平高易形成行业垄断,因而享有高市场占有率和毛利率。

中游主要包括三个制程阶段:前段Array制程主要是在玻璃上制作薄膜电晶体,其制程技术与芯片制程有着诸多相似之处。中段Cell制程是将玻璃基板与彩色滤光片进行结合,并在两片玻璃基板之间灌入液晶。后段模块组装对前面制程的整合与完善,形成可供下游应用的产品。

三、国内外企业积极布局玻璃基板行业

1.国外积极布局

英特尔作为封装基板领域的引领者,于 2023 年9 月推出基于下一代先进封装的玻璃基板开发的最先进处理器,并计划于 2026-2030 年间实现量产。目前,英特尔正在努力实现到 2030 年在单个芯片封装上集成 1 万亿个晶体管的目标,包括玻璃基板在内的先进封装技术将助力达成这一技术目标。

三星电机则宣布,将与三星电子和三星显示器等主要电子子公司合作,共同开展玻璃基板的研发工作,计划于 2026 年启动玻璃基板的大规模生产。苹果公司也正在与多家供应商积极商讨将玻璃基板技术应用于芯片开发。预计玻璃基板将成为芯片发展的重要方向之一。

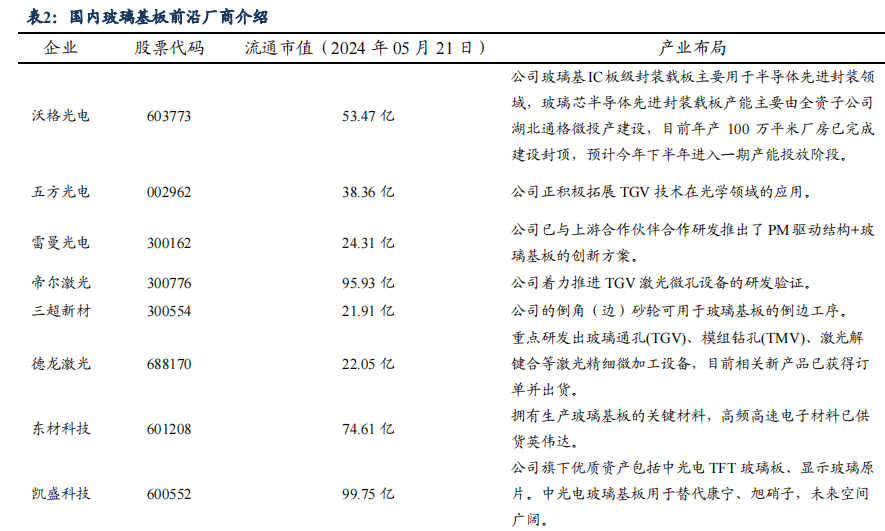

2.国内龙头企业正在积极拓展玻璃基板封装领域

国内龙头企业正在积极拓展玻璃基板封装领域,代表企业有沃格光电、五方光电等。沃格光电为充分利用现有 TGV 核心技术优势,与湖北天门高新投资开发集团有限公司于 2022 年 6 月 17 日共同出资设立湖北通格微公司,用于投资建设“年产 100 万平米芯片板级封装载板项目”,推动半导体封装材料和封装技术的迭代升级。五方光电正在积极开展玻璃基板封装领域的研发和生产准备工作。五方光电专注于 4-8 英寸晶圆玻璃基板的研发,其 TGV(玻璃通孔)项目已进入样品送检和生产筹备阶段。

四、相关上市公司梳理

随着面板生产线向高世代线转移,对更大尺寸、更高品质的玻璃基板需求增加。同时,消费者对设备轻薄化、便携性的追求,促使玻璃基板向更薄、更强、更耐用的方向发展,为行业带来新的技术挑战和市场机遇。

据 Prismark 预测,2026 年全球 IC 封装基板行业规模将达到 214 亿美元,而随着英特尔等厂商的入局,玻璃基板对硅基板的替代将加速,预计 3 年内玻璃基板渗透率将达到 30%,5 年内渗透率将达到 50%以上,产业链企业有望提前受益。

玻璃基板产业链主要包含了生产、设备、技术、封装、检测等环节。

1.生产公司:沃格光电、雷曼光电、安彩高科、彩虹股份。

2.设备公司:五方光电、帝尔激光、德龙激光、赛微电子、三超新材、天承科技、盛美上海。

3.技术公司:赛微电子、帝尔激光、利亚德、沃格光电、雷曼光电、五方光电。

4.封装公司:长电科技、通富微电。

5.检测公司:精测电子。

风险提示:技术落地不及预期、研发进度不及预期等

参考资料:20240522——东吴证券—GB200 引领算力提升,玻璃基板成为芯片封装竞争新热点;

20240519——国投证券—GPT-4o/Gemini 推动端侧 AI 落地,玻璃基板封装有望加速渗透;

网页公开资料。

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP