亚商投顾-兼具成长性与高景气度的黄金赛道,胶原蛋白迎蓝海(附股)!

2024-05-22 18:01:00

导读/核心观点

①广东省卫健委发布医疗美容外科项目调整通知;

②沙利文预计,2027年胶原蛋白市场将增至1738亿元。事件驱动:界面新闻记者5月21日获悉,广东省卫健委发布医疗美容外科项目调整通知。通知显示,在美容外科一级项目“(4)其他”新增物理治疗和注射治疗。

行业透视

近两年医美行业的整体客流呈现下滑趋势,新客户的数量也在缩减,但医美行业中的轻医美方式仍受到消费者的青睐。轻医美产业链的上游是原料及药械供应商,主要从事玻尿酸、肉毒素、胶原蛋白等原料以及激光美容器械的研发、生产。由于上游产品整体壁垒高,上市审批严格,致使上游厂商较为集中,其特点是议价能力强,受益确定性和强度相对有保障,这也使得上游优质企业具有护城河优势。下面小编就简单的聊一聊胶原蛋白行业吧!(文末附产业链及相关上市公司梳理)

一、胶原蛋白行业简介

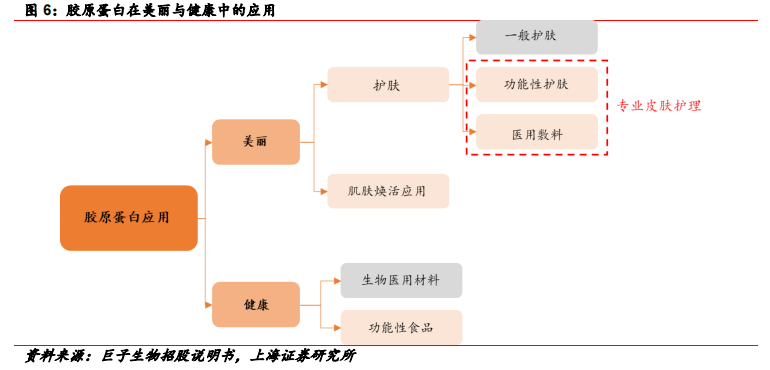

随着收入水平的提升,越来越多的人愿意并且有能力在“变美”方面持续投入。除了日常的一般护肤品,包括功能性护肤品、医用敷料、嫩肤项目等也受到消费者的广泛青睐。在颜值经济刺激之下,胶原蛋白凭借着自身修复、抗衰等功能在众多生物活性成分中迎来自己的高光时刻,在美与健康领域的应用越来越广泛。

1.定义及分布

胶原蛋白(Collagen),也称胶原多肽(Collagen peptide),是人体含量最多、分布最广的功能性蛋白,具有支撑肌肤、修复弹性等作用。人体内胶原蛋白型号共有29型左右,占人体蛋白质总量的25-30%。

胶原蛋白主要存在的部位有结缔组织、皮肤,肌肉、骨骼、牙齿、内脏、韧带、巩膜与眼睛等组织器官,皮肤中胶原蛋白含量约在70%。胶原是结缔组织极其重要的结构蛋白,起着支撑器官、保护机体的功能,是决定结缔组织韧性的主要因素。

资料来源:《2023重组XVII型胶原蛋白白皮书》,锦波生物招股书,申万宏源研究

2.胶原的类型丰富

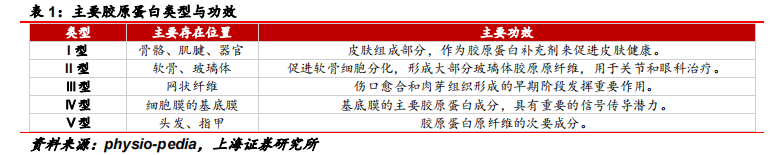

科学家已鉴定出约 30 种不同类型的胶原蛋白,其中人体含有的胶原类型有 13 种。不同类型的胶原蛋白主要功效有一定差异,I 型胶原在人体中胶原蛋白含量的占比超过九成,是皮肤的主要成分;II 型胶原蛋白与软骨细胞的分化有关,用于关节炎和眼科治疗;III 型胶原蛋白对于伤口愈合有重要作用。

3.胶原蛋白的特性

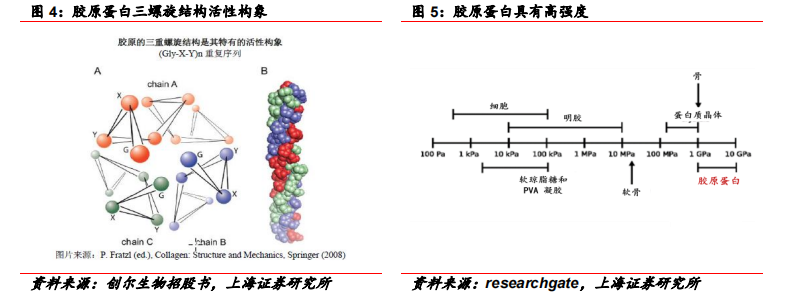

胶原蛋白在人体内经历四级合成过程,三螺旋结构是其标志性结构。其独特的三螺旋结构使其具备高拉伸强度、生物降解性能、低抗原活性、低刺激性、低细胞毒性。胶原蛋白因具有良好的生物相容性、可生物降解性以及生物活性,因此在食品、医药、组织工程、化妆品等领域获得广泛的应用。

4.应用场景不断扩大及多元化

美丽领域中胶原蛋白除了能用作一般性护肤之外,以保湿、滋养、美白为导向的功效性护肤和以创面修复为主的医用敷料也逐渐使用胶原蛋白。胶原蛋白作为医美填充注射材料,广泛应用于肌肤焕活领域。健康领域中胶原用于生物医用材料,如皮肤、口腔、关节的修复治疗等。另外,以胶原蛋白为主要成分的功能性食品正在逐渐发展壮大。

5.制备工艺

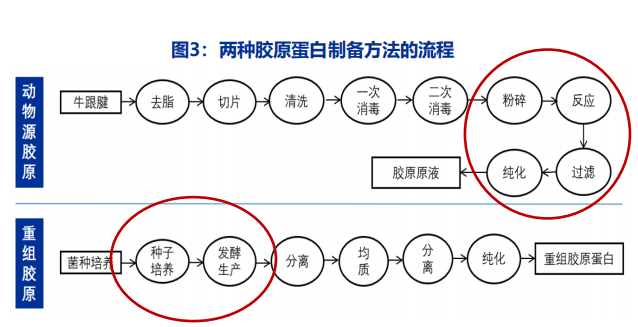

胶原蛋白按照提取来源的不同主要分为动物源胶原蛋白和重组胶原蛋白。

1)动物源胶原蛋白是从动物组织中提取。主要从猪和牛的肌腱组织、皮肤组织、小肠组织中提取。动物源胶原蛋白历史悠久,工艺成熟,门槛和成本较低,目前已经形成产业化的运用。

2)重组胶原蛋白通过基因工程合成。首先通过研究动物源胶原基因,得到图谱与信使RNA,而后通过逆转录得到cDNA,接着将其功能片断转移至工程菌,最终通过发酵、提纯得到重组胶原蛋白。目前重组胶原蛋白由于技术难度较高,只有部分企业从事重组胶原蛋白的原料生产和自主研发的终端产品销售。

资料来源:创尔生物招股书,锦波生物招股书,巨子生物招股书,申万宏源研究

由于重组法存在技术不够成熟、成本和生产要求偏高的情况,目前动物源性胶原蛋白仍然处于主流地位,但重组胶原蛋白相对动物胶原蛋白的优良特性或使其在未来成为行业主流。

二、行业发展现状

1.多项监管标准密集出台,产业纳入规范发展

胶原蛋白产业作为一条高速成长赛道,行业快速发展下相关政策监管逐渐跟进,胶原蛋白的行业监管相关规定正在不断完善细化。

密集出台的相关政策建立了胶原蛋白行业的准入门槛,为研发实力、产品实力强的优质企业提供保护,重组胶原蛋白行业正式进入标准化的发展阶段。

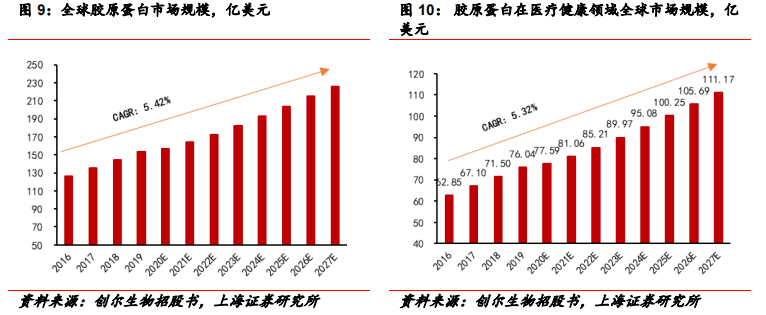

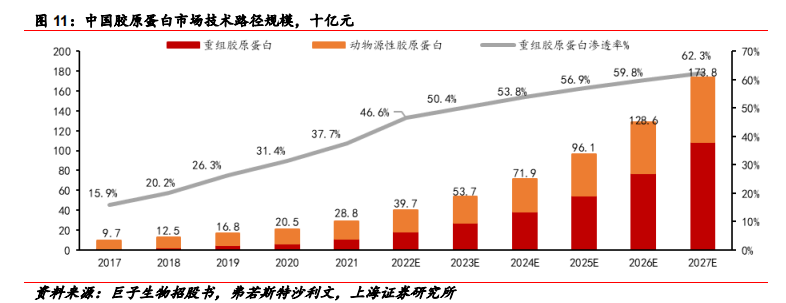

2.行业增速高于全球经济增速

据 GrandViewResearch 发布的数据显示,2022 年全球胶原蛋白市场规模达到 172.58 亿美元,预计 2027 年将达到 226.22 亿美元,年均复合增长率为 5.42%,市场规模稳定增长。其中天然胶原规模不断扩大,2019 年全球天然胶原产量规模达到 3.2 万吨,预计 2027 年将达到 4.4 万吨,年均CAGR 预计为 4.75%,行业增速高于全球经济增速。

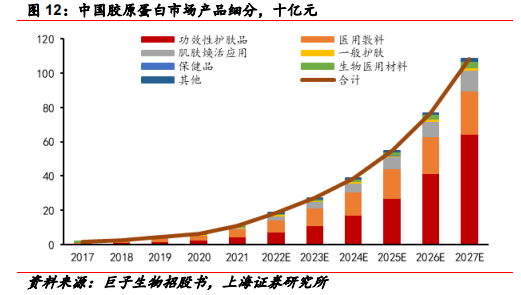

3.中国胶原蛋白行业持续高速增长

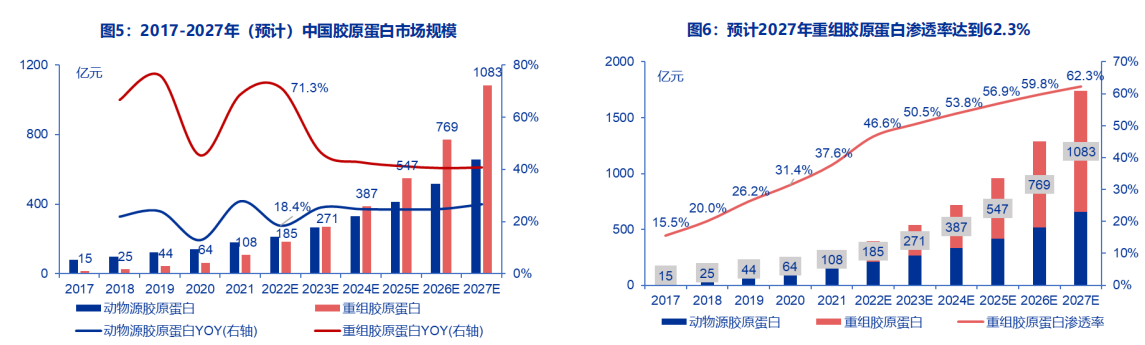

根据弗若斯特沙利文数据,2021 年中国胶原蛋白产品市场规模达 287 亿元, 2017-2021 年CAGR 为 31%。预计 2027 年中国胶原蛋白产品市场为 1738 亿元,2021-2027 年 CAGR 为 35%。

4.重组胶原蛋白市场渗透率接连提升

根据弗若斯特沙利文数据,2017 年重组胶原蛋白市场渗透率仅 15.9%,2021 年渗透率为37.7%,预计到 2023 年重组胶原蛋白市场渗透率将超过动物源胶原蛋白,成为胶原蛋白市场主流。预计在 2027 年重组胶原蛋白将达到 62.3%的市场渗透率,市场规模也将达到 1083 亿元。ARJ21,C919 客机的供应链以欧美国家为主。

5.专业皮肤护理将成为重组胶原蛋白主要应用领域

功效性护肤品和医用敷料共同组成了专业皮肤护理市场,主要用于解决皮肤敏感、皮肤衰老、慢性湿疹及过敏等皮肤问题。根据弗若斯特沙利文统计,2021 年中国专业皮肤护理市场规模达 566 亿元,其中重组胶原蛋白规模达 94 亿元,渗透率为 16.6%。重组胶原蛋白市场中专业皮肤护理产品占较大比重,2021 年中国重组胶原蛋白市场规模为 108 亿元,其中专业皮肤护理产品占 94 亿元,预计到2027年重组胶原蛋白市场将达到 1083亿元,专业皮肤护理产品也将达到 900 亿元的市场规模,2021-2027 年均 CAGR 预计高达45.72%,以胶原蛋白为成分的专业皮肤护理产品增长潜力巨大,未来可期。

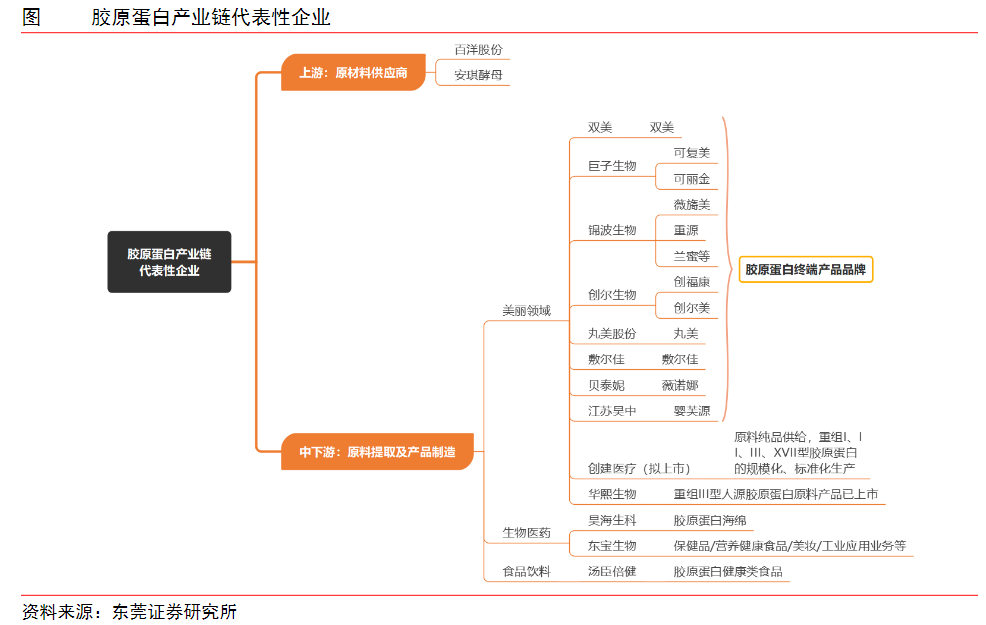

三、胶原蛋白产业链环节梳理

胶原蛋白产业链完整一体化明显,各环节细分化不明显。

原料环节,动物源性胶原蛋白原料主要是动物相关制品,如牛跟腱、猪蹄猪皮等,重组胶原蛋白的主要原料是葡萄糖、无机盐及酵母粉。涉及产业主要为畜牧业和微生物发酵业。

中游环节,动物源性胶原蛋白主要通过酸提法、碱提法、酶提法等方式提取,重组胶原蛋白通过基因工程、微生物发酵方式提取。部分头部品牌商也拥有自己的产品原料生产基地,例如巨子生物基于其核心生物技术,可以自行生产制造重组胶原蛋白产品的原料,仅向第三方供应商采购其他辅助生产化学产品和包装材料。

下游环节,主要是胶原蛋白的应用和品牌打造,目前针对医美健康的胶原蛋白应用领域有功效性护肤品、医用敷料、注射类填充剂等;食品应用领域包括人造胶原肠衣、保健食品和食用添加剂等。

四、行业的投资逻辑

1.需求端:敏感性肌肤人群广大,市场需求旺盛。

国家皮肤与免疫疾病临床医学研究中心调研显示,74%的研究对象认为自己是敏感性皮肤。目前中国皮肤敏感人群总数超过 4 亿人,占中国总人口的 30%以上。该类人群在日常护肤的清洁、保湿、防晒,化妆及医美习惯上更注重温和性和安全性,胶原蛋白作为人体皮肤的成分,相比其他化学制品而言更加安全和温和,促使针对敏感性肌肤的化妆品市场需求持续高速成长。

2.供给端:不断创新工艺,龙头公司相继扩产

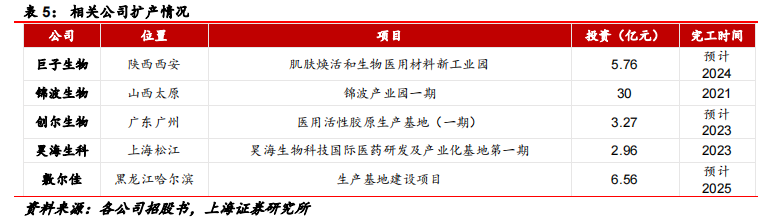

在高需求的背景下,胶原蛋白龙头企业通过增加产能、提高利用率、创新生产工艺等多种方法实现产能增加,不断满足消费者的需求。锦波生物 2021 年重组Ⅲ型胶原蛋白产量为 132 千克,产能利用率达到129.58%;巨子生物在生物活性成分制造工艺方面实现了多项技术突破,通过改进技术使得纯化率和回收率提高,迅速提升了生产规模及产量;创尔生物积极投资建设新厂房实现快速扩产。供给端的不断升级扩产能够及时保障消费者快速增长的诉求,同时也推动了整个市场蓬勃发展。

3.胶原蛋白市场空间广阔,重组胶原前景无限

我国胶原蛋白市场高速增长,未来5年预计CAGR达到34.4%。据弗若斯特沙利文数据,我国整体胶原蛋白的市场规模从2017年的97亿元增至2021年的287亿元,17-21年CAGR为31.2%。沙利文预计2022年开始胶原蛋白市场将达到397亿元,22-27年市场CAGR将达到34.4%,2027年胶原蛋白市场将增至1738亿元。

重组胶原蛋白市场领衔增长,预计22-27年复合增速将达到42.4%。胶原蛋白分为动物源性和重组性,重组胶原蛋白市场规模增速远超动物源性。2021年中国重组胶原蛋白产品市场规模为108亿元,2017-2021年CAGR为63.8%,预计2027年将达1083亿元,22-27年复合增速为42.4%。医美药械、医用敷料、功效性护肤等领域,重组胶原作用愈加重要。

资料来源:弗若斯特沙利文,申万宏源研究

五、相关上市公司梳理

上海证券研报中指出,胶原蛋白细分领域在医美行业中景气度高,行业竞争格局良好,且渗透率处于快速提升阶段,重组胶原蛋白行业伴随技术升级,增长空间确定性大,胶原蛋白材料填充性能与修复特性是医美领域的一个重要补充,对于胶原蛋白在医美与化妆品领域未来的应用潜力,持续看好。

申万宏源研报中指出,我国化妆品市场消费趋势快速变化,由渠道为王“演变”为品牌为王,再逐步升级为功效为王时代,消费者对于产品核心成分与原料重视程度与日俱增。而在核心成分原料端,胶原蛋白/重组胶原蛋白是集美容消费心智与科技含量于一身的成分,有望接替玻尿酸成为美护行业下一代“成分王者”。目前护肤与医美等重点市场,均在紧锣密鼓的进行胶原蛋白赛道技术与产品布局,加速抢占胶原蛋白心智,产品逐步多元化,消费者对于胶原蛋白的认知也在逐步加深,赛道蛋糕有望做大做强。

胶原蛋白产业链中,大多上市公司都集中在中下游。胶原蛋白终端产品的附加值更高。从应用领域来看,美丽领域的胶原蛋白产品通常拥有更高溢价。目前,越来越多的胶原蛋白行业上市公司在医美和护肤领域加大研发投入,加速开拓胶原蛋白蓝海市场。具体梳理如下:

风险提示:行业政策变动带来的风险、化妆品渠道流量变动风险等

参考资料:20240520——申万宏源—化妆品医美行业胶原蛋白深度;

20230531——上海证券—胶原蛋白行业深度:兼具成长性与高景气度的黄金赛道。

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP