亚商投顾-行业拐点已现,铜业进入景气区间(附股)!

2024-05-20 17:56:23

导读/核心观点

①金属铜的基本面逻辑再次被强化;

②2024 年全球精炼铜供需维持紧平衡,2025-2026 年供需缺口持续放大。事件驱动:5月20日,伦敦金属交易所期铜价触及历史新高。国内房地产政策加码提振市场信心,强化了金属铜的基本面逻辑。此外,高盛前大宗商品研究主管柯里表示,铜的供应问题将使这种金属的价格大幅上涨,并喊话:这是当前“最佳交易”!

行业透视

铜,作为一种重要的工业金属,其优良的延展性、导电性和导热性使其在社会经济发展中占据了不可或缺的地位。铜这种金属的消费需求量位居世界第三,仅次于铁和铝,展现了其在全球范围内的广泛应用和需求。(文末附产业链及相关上市公司梳理)

一、概述

1.铜

铜,元素符号 Cu,在元素周期表中原子序数为 29,密度 8.92g/cm³,熔点 1083.4±0.2℃,沸点2567℃,呈紫红色。其质稍硬,极坚韧,耐磨损,有很好的延展性、较好导热性、导电性和耐腐蚀能力。

铜及其合金在干燥的空气里很稳定,但在潮湿的空气里其表面会生成一层绿色的碱式碳酸铜Cu₂(OH)₂CO₃,俗称铜绿。由于铜在自然界储量非常丰富,性能优良,且加工方便,在中国有色金属材料的消费中仅次于铝,被广泛地应用于电气、机械制造、建筑工业、交通运输等领域。

2.铜矿石

铜存在于地壳和海洋中,在地壳中的含量约为 0.01%,在个别铜矿床中,铜的含量可以达到 3-5%。自然界中的铜多数以化合物即铜矿物存在,铜矿物与其他矿物聚合成铜矿石,开采出来的铜矿石,经过选矿而成为含铜品位较高的铜精矿。

3.铜矿资源

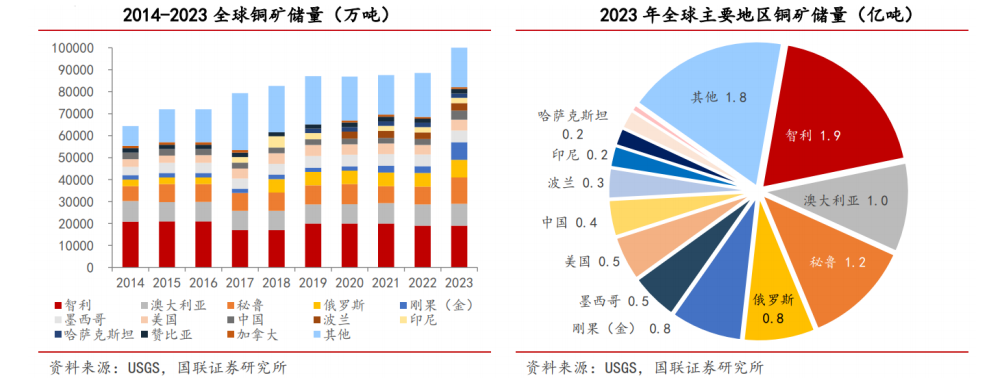

世界铜矿资源丰富,但分布不均衡。根据 USGS,截至 2023 年末,全球铜矿资源储量约为 10 亿吨,静态储采比约为 45 年。铜矿资源分布相对集中,其中铜矿资源储量位列全球前五的国家分别为智利(1.9亿吨,占比 19%)、秘鲁(1.2 亿吨,占比 12%)、澳大利亚(1.0 亿吨,占比 10%)、俄罗斯、(0.8亿吨,占比 8%)、刚果(金)(0.8 亿吨,占比 8%)。2023 年全球铜资源储量排名前十位国家的铜储量合计为 7.72 亿吨,占比 77.2%。

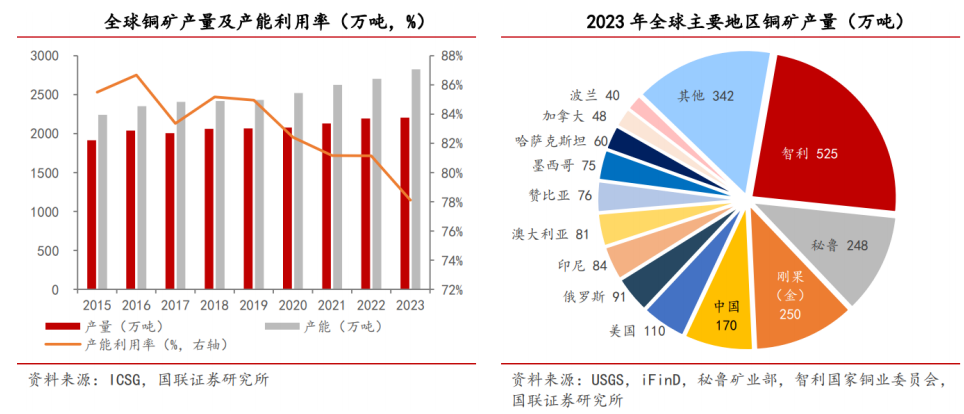

全球铜矿生产较为集中,资源优势国是主产地。根据 ICSG,2023 年全球铜矿产能为 2824.7 万吨,同比增长 4.5%;铜矿产量为 2206.3 万吨,同比增长 0.6%;产能利用率为 78.1%。从产量分布来看,智利和秘鲁两国是最主要的铜矿生产国,2023 年智利/秘鲁铜矿产量分别为 525/248 万吨,分别占全球铜矿产量的 23.8%/11.2%,两国合计占比为 35.0%。在“一带一路”倡议的引领下,我国对于全球铜矿开发做出了突出贡献。非洲国家的铜矿产量出现显著增长,其中,刚果(金)产量跃居世界第三位,占全球总产量的 11.4%。

二、铜的供给需求

1.供给:铜矿进口及精炼铜出口增速收窄

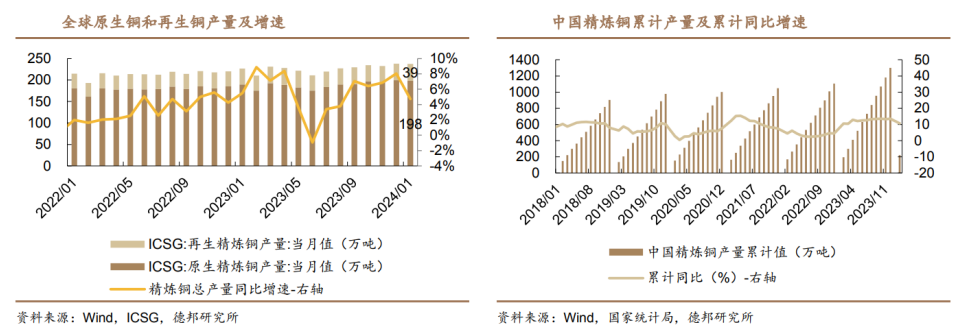

铜精矿 TC 价格从去年年底的 62.2 美元/干吨大幅下降至 6.30 美元/干吨,CSPT 小组成员呼吁联合减产,矿端供应此前相对宽裕的预期也在发生改变。2024 年 1 月,据 ICSG 统计,全球再生精炼铜产量 39 万吨,原生精炼铜产量 198 万吨,合计产量 237.4 万吨,同比增加 4.7%。截至 2024 年 2 月,中国精炼铜产量累计 221.5 万吨,同比增加 10.7%。

2024 年 2 月,我国进口铜矿石及精矿 220.09 万吨,同比减少 3.2%。1-2 月我国累计进口铜矿石及精矿 465.76 万吨,同比增加 0.6%;2024 年 2 月,精炼铜出口 1.40 万吨,同比减少66.3%;1-2 月累计出口 2.26 万吨,同比减少 59%。

2.需求:电力、新能源领域用铜表现较好

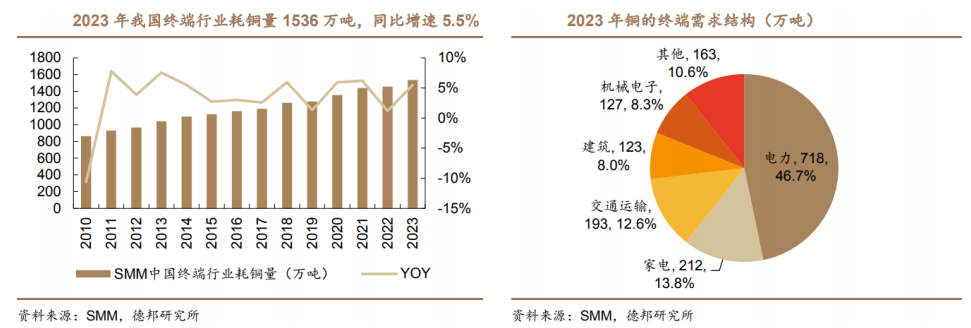

铜被广泛应用于现代工业的各个领域,主要包括电力电子、家用电器、建筑材料、汽车等。2023 年我国终端行业耗铜量 1536 万吨,同比增速 5.5%。下游需求最高的领域是电力(46.7%),其次是家电(13.8%)、交通运输(12.6%)、机械电子(8.3%)和建筑(8.0%)。

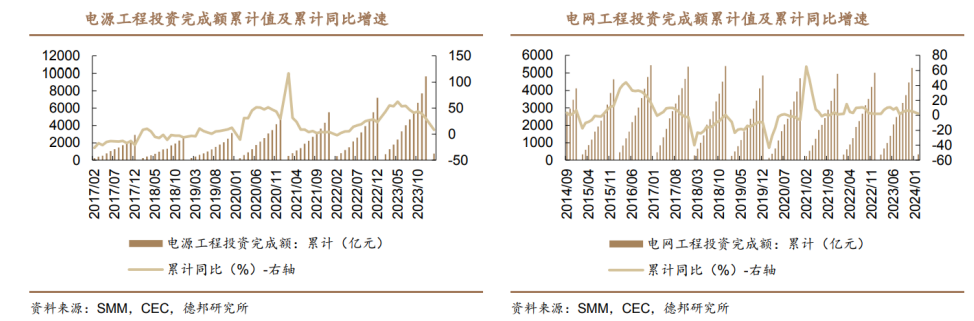

电力领域用铜表现良好,电源和电网完成投资均同比增长。2024 年 1-2 月,全国主要发电企业电源工程完成投资 761 亿元,同比增长 8.3%;电网工程基本建设投资完成额累计值为 327 亿元,累计同比增加2.3%。考虑到社会能源需求渐增,且国家不断出台利好政策推动基建工程建设,预计未来电网建设将表现良好,对未来长期铜材消费有较好拉动作用。

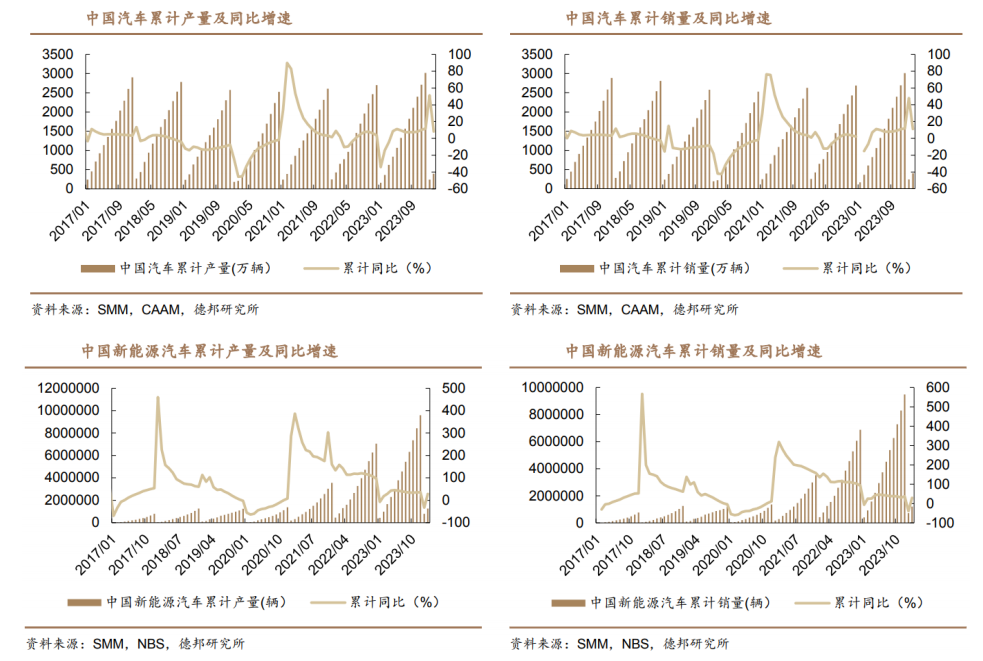

新能源汽车产销量高增,对铜消费拉动明显。2024 年 1-2 月,汽车产销分别完成 392 万辆和 403 万辆,同比分别增长 8.1%和 11.1%,其中,新能源汽车产销分别达到 125 万辆和 121 万辆,同比分别增长28.2%、29.4%,市场占有率达 30.0%。

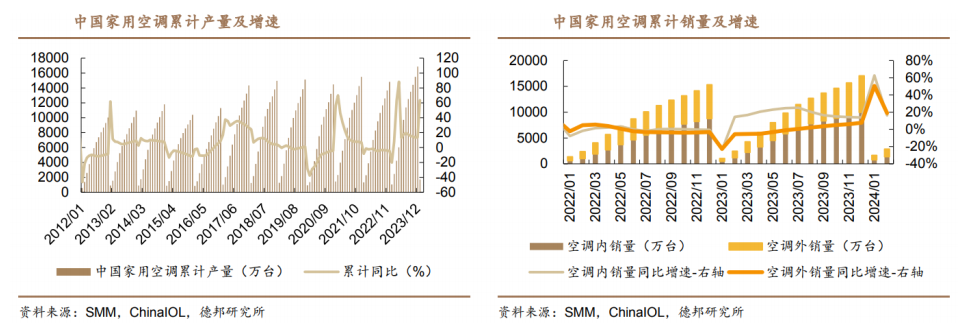

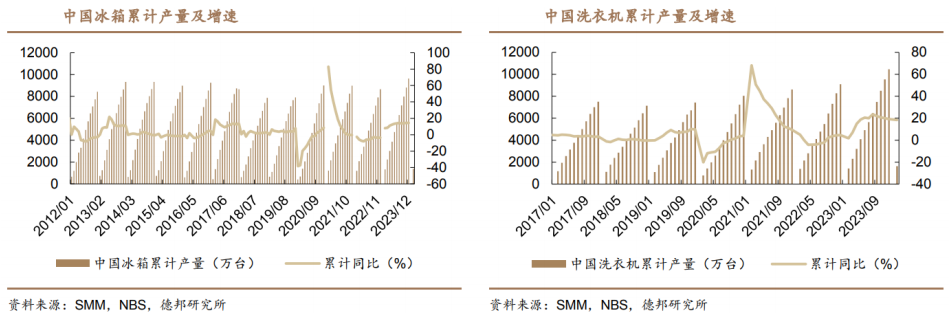

家电产销回暖。2024 年 1 月,家用空调生产 1705 万台,同比增加 63.65%;销售 1632 万台,同比增加58.2%,其中,内销 732 万台,同比增加 62.6%;出口 899 万台,同比增加 50.6%。2024 年 1-2 月,冰箱累计产量实现 1374 万台,同比增加 12.8%;洗衣机累计产量实现 1623 万台,同比增加 18.5%。

从铜终端产品的整体数据来看,电源电网工程投资涨幅依然可观,新能源汽车等新兴行业依然保持高速发展趋势,对铜消费有较好的带动作用。

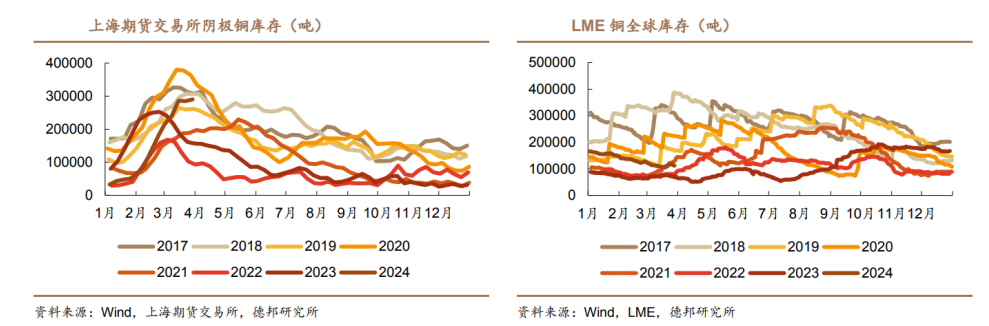

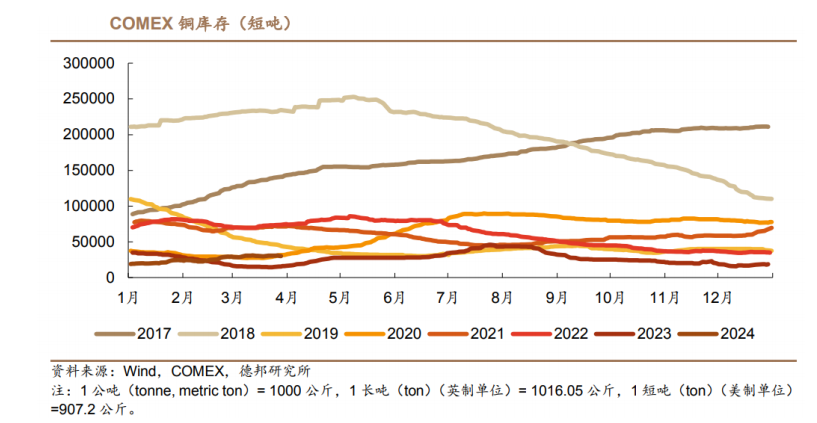

3.库存:仍处于五年内低位,支撑铜价

从季节性角度分析,LME 和 COMEX 的铜库存较近五年相比维持在较低水平,低库存对铜价形成支撑。截止至 2024 年 3 月 29 日,上海期货交易所阴极铜库存为 290228 吨,较上一周增加 5138 吨;截止至2024 年 3 月 28 日,LME 铜库存为 112475 吨,较上一交易日减少 625 吨,注销仓单占比为 13.07%;COMEX 铜库存为 30059 吨,较上一交易日减少 445 吨。

三、产业链概述

完整的铜产业链主要包括采选、冶炼、加工和终端消费四个环节。

采选环节是指铜矿石经过破碎、磨矿、浮选等处理,最终得到含有较高纯度铜的铜精矿的过程;冶炼环节是通过熔炼、电解、脱氧等过程将铜精矿中的杂质进一步去除,从而得到高纯度的精炼铜,该环节包括粗炼和精炼两个步骤,粗炼的产物为阳极铜,精炼的产物为电解铜;加工环节是指通过不同的加工工艺将精炼铜加工成各种铜材,如铜线、铜棒、铜管、铜板带、铜箔等;最后,各种铜材再经过进一步深加工变成产品进入终端消费领域。

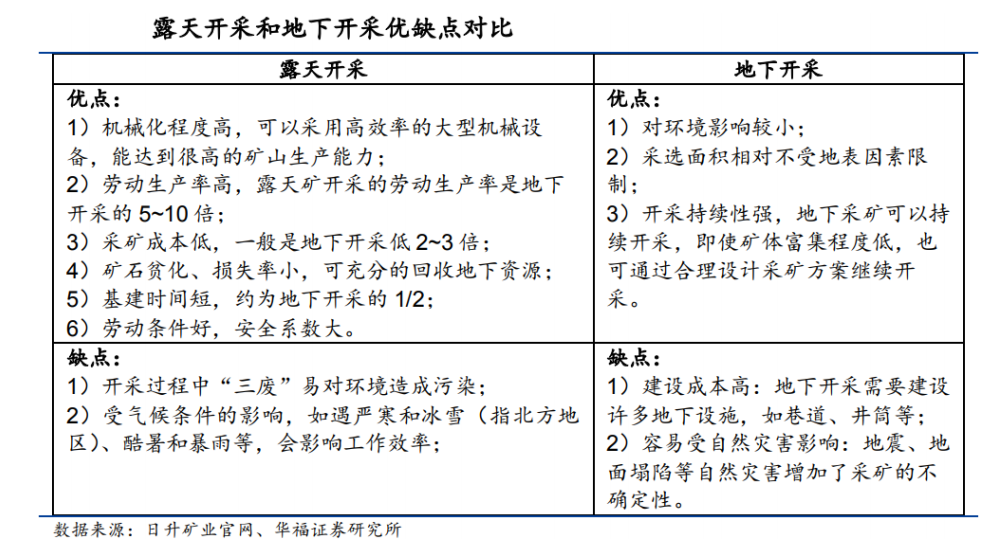

1.开采

铜矿的开采方式主要为露天开采和地下开采。露天开采是指直接在地表上对矿石进行开采,一般适用于地质条件较为简单、矿体埋藏浅、矿石富集度高的矿床;地下开采是指通过井下对矿石资源进行开采,一般适用于地质条件复杂、矿体埋藏深、矿石富集度较低的矿床。

2.冶炼

铜冶炼工艺主要分为两种,分别为火法冶炼和湿法冶炼。火法冶炼是通过熔炼、吹炼、火法精炼、电解精炼等加工环节形成电解铜,适用于硫化铜精矿,设备和工艺流程较湿法冶炼复杂,但产出电解铜品质较高;湿法冶炼通过浸出、萃取、电积等环节形成电解铜,适用于氧化铜精矿,产出铜杂质相对较高,且精矿中贵金属较难回收。火法炼铜是当今生产铜的主要方法,占铜产量的 80%-90%。

3.加工

铜加工是用金属塑性变形方法将电解铜加工成板材、带材、箔材、管材、棒材、型材和线材,塑性加工方法很多,性能差异较大,最主要的方法是轧制、挤压和拉伸,也可采用锻造、深冲、旋压及其他加工工艺。

4.终端消费

铜终端需求领域较多,既涵盖汽车制造及交通运输等制造业领域,也包括电力建设、建筑等基础设施建设领域,还涉及消费类电子电器等居民消费领域以及投资避险等金融投资领域。

四、铜价趋势预测

1.24 年供需紧平衡,25-26 年供需缺口放大

预计2024-2026全球精炼铜供给量分别为 2741/2807/2873 万吨,需求量分别为 2742/2817/2892 万吨,供需缺口分别为-0.7/-10.3/-19.6 万吨,2024 年全球精炼铜供需维持紧平衡,2025-2026 年供需缺口持续放大。

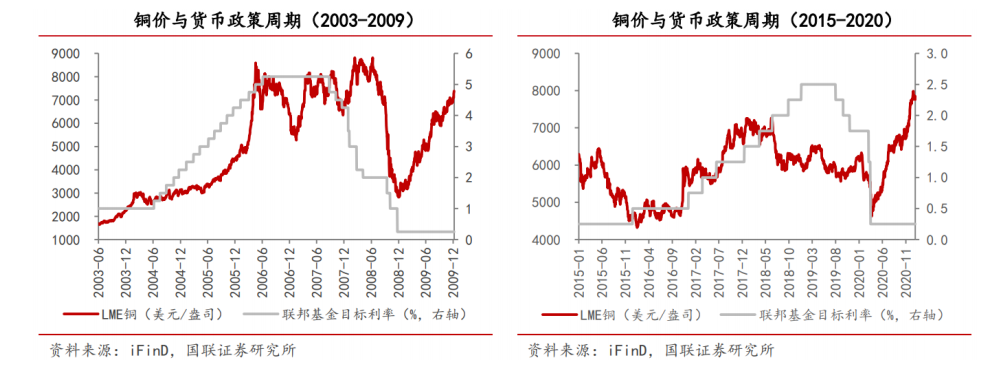

2.金融与商品属性共振,铜价有望迎来主升浪

回顾 2000 年以来美联储两轮货币政策周期,发现二者之间存在较明显的正相关性。即:在加息周期铜价上涨,利率平台期铜价表现为高位震荡,而进入降息周期铜价高位回落。这可能是因为,加息周期对应往往经济增长强劲,消费需求支撑铜价,商品属性驱动铜价上涨。进入利率平台期,商品需求下降,但大宗商品具备的金融属性受到政策宽松预期推动,铜价表现为高位震荡。进入降息周期,往往意味着经济出现明显放缓压力,商品属性主导铜价下跌。

2024 年以美联储为代表的主要海外经济体央行将重启降息以提振经济,对铜价抑制逐渐弱化。从供需角度看,全球能源结构转型趋势下,以光伏、风电新能源汽车为代表的新能源领域耗铜将提供增量;供给端来看,2024 年受社区问题、天气及水资源等问题对铜供应扰动不断,同时资源品位下降、长期矿产资本开支不足对中长期对供给形成约束。以上因素叠加,预计 2024 年铜价中枢继续上移。

截至 2024/3/27,LME3 个月铜价 8806 美元/吨,较年初提高 3.1%;SHFE 铜价 7.21 万元/吨,较年初提高 4.5%;LME 铜库存 11.3 万吨,较年初下降 31.7%;SHFE 铜库存 28.5 万吨,较年初增加 25.2 万吨;后续随着铜冶炼厂集中检修减产逐步落地,沪铜库存有望去化,赋予铜价更大的向上弹性。

五、相关上市公司梳理

国内房地产政策加码提振市场信心,强化了金属铜的基本面逻辑。华泰证券认为,第二季度铜行业供给降速和需求改善的基本面或将延续,短期铜价或易涨难跌;此外,偏乐观的市场情绪契合基本面向好和较低的库存,COMEX铜价存在逼仓可能。

兴业证券表示,短期看,供给扰动线索仍是交易主线之一;中期看,海外需求边际改善以及供给扰动加剧下,铜价中期估值空间有望进一步打开,板块逢低积极配置。

随着矿端的短缺逐步传导至金属端,需求端随着风电、光伏以及新能源汽车等新动能需求的快速增长,铜需求维持持续增长。铜行业供需拐点或将来临,铜价有望创新高。

产业链相关公司具体梳理如下:

资源量/市值角度:河钢资源、洛阳钼业、江西铜业、紫金矿业、铜陵有色;

产量/市值角度:西部矿业、洛阳钼业、江西铜业、铜陵有色、紫金矿业;

低估值角度:河钢资源、江西铜业、铜陵有色、西部矿业、云南铜业;

成长性角度:24 年产量增速最大的分别为:金诚信、洛阳钼业、西部矿业、紫金矿业;

业绩弹性角度:洛阳钼业、西部矿业、北方铜业、紫金矿业、云南铜业。

风险提示:铜价大幅波动的风险、地缘政治导致新项目投产不及预期的风险等

参考资料:20240422——慧博智能投研—铜行业深度报告;

20240422——华源证券—行业拐点或将来临,铜价有望创新高。

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP