亚商投顾-周期性+成长性,PCB行业有望持续共振(附股)!

2024-05-16 17:45:45

导读/核心观点

①中航光电取得一种适配器及印制板连接器组件专利,简化印制板连接器组件的结构;

②作为电子信息产业的基础,PCB 印制电路板行业市场规模巨大。事件驱动:自金融界2024年4月8日消息,据国家知识产权局公告,中航光电科技股份有限公司取得一项名为“一种适配器及印制板连接器组件”,可以减少插接印制板的使用数量,简化印制板连接器组件的结构,解决了目前的印制板连接器组件结构较为复杂不利于小型化的问题。

行业透视

PCB 行业发展至今,其应用领域已几乎涉及所有的电子产品,主要涵盖通信、消费电子、汽车电子、服务器、工控、医疗、航空航天等行业。作为电子信息产业的基础,PCB 印制电路板行业市场规模巨大。随着下游应用领域的发展,预计未来五年,全球 PCB 产业仍将呈现稳健的增长趋势。(文末附产业链及相关上市公司梳理)

一、行业概括

1.PCB:电子元器件支撑体

PCB(Printed Circuit Board),中文名称为印制电路板,又称印刷线路板,是重要的电子部件,是电子元器件的支撑体,是电子元器件电气相互连接的载体。由于它是采用电子印刷术制作的,故被称为“印刷”电路板。

PCB 的主要功能是使各种电子零组件按照预定电路连接,起电气连接作用。印制电路板是组装电子零件用的关键互连件,不仅为电子元器件提供电气连接,也承载着电子设备数字及模拟信号传输、电源供给和射频微波信号发射与接收等功能,绝大多数电子设备及产品均需配备,因而被称为“电子产品之母”。

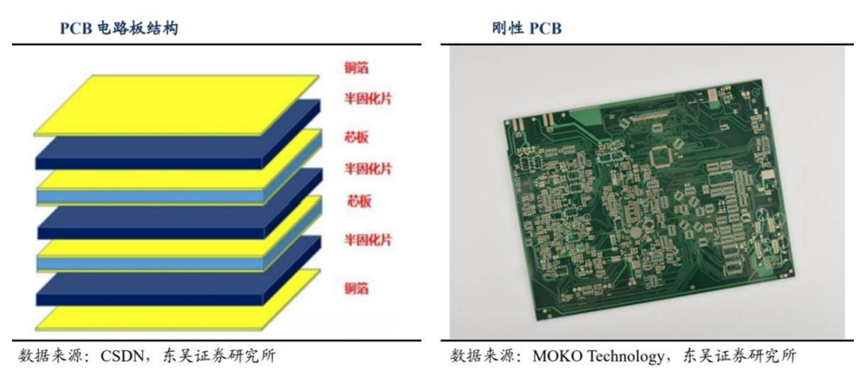

2.PCB的构成

PCB材料主要有PP半固态片和Core芯板两部分组成,再加上线路,器件,就构成了电路板。PP半固态片由半固态树脂材料和玻璃纤维组成,两者组合在一起,主要起到填充的作用,是多层印制板的内层导电图形的粘合材料及绝缘材料。Core芯板由铜箔、固态树脂材料和玻璃纤维组成,一般来说就是由PP和铜箔压制而成。

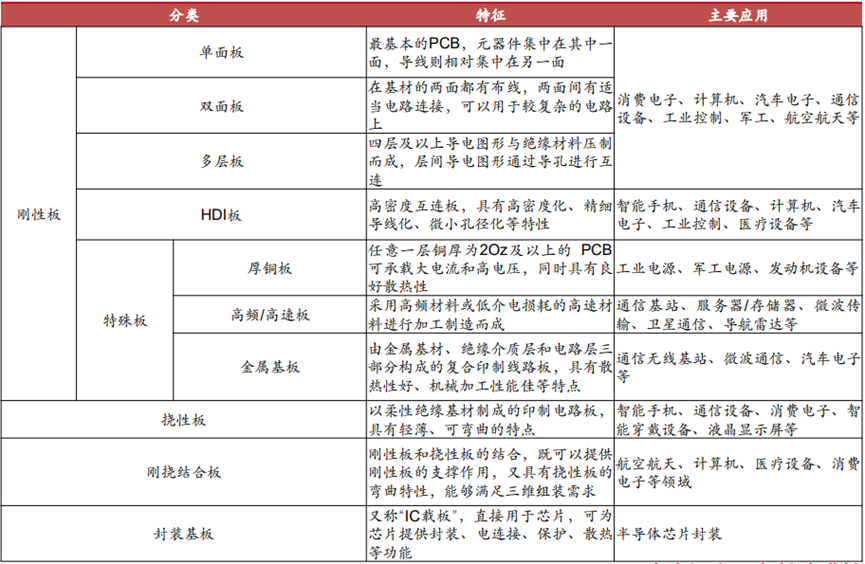

3.PCB的分类

PCB按结构不同可分为刚性板、挠性板、刚挠结合板和封装基板,按层数不同可分为单面板、双面板和多层板。

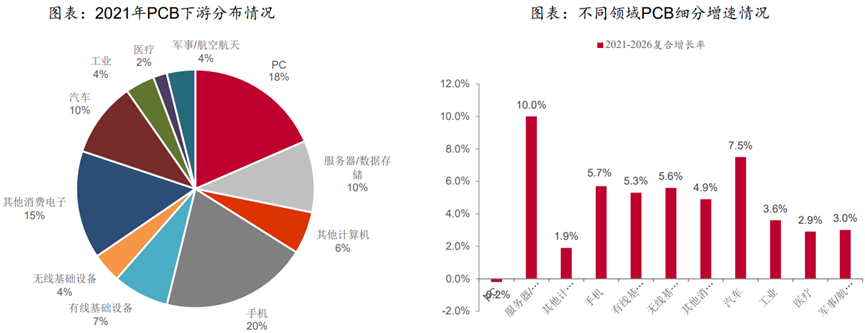

4.下游的应用分布

PCB主要下游应用众多,根据Prismark数据,服务器/数据存储领域2021年占比约为9.71%,汽车占比约为10%,预计服务器/汽车2021-2026年复合增速10%/7.5%,为PCB领域下游增长最快的领域。

二、市场发展现状

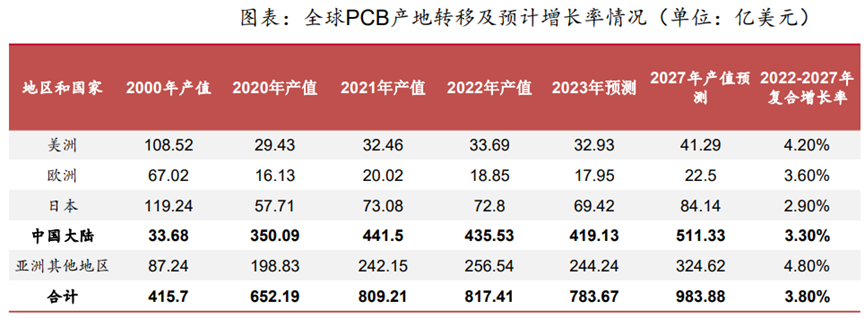

1.国内产值全球占比过半,产品逐步迈向高端

据 Prismark 统计,2022 年全球 PCB 产业总产值达 817.41 亿美元,同比增长 1.0%,相较于 2018 年增长近 2 亿元美元。2022 年中国 PCB 产业总产值可以达到 442 亿美元,占全球的 54.1%。中国 PCB 产值占比过半,逐步成为全球 PCB 产业中心。

后续根据Prismark预计,中国大陆地区PCB增速将略低于行业整体增速,PCB产能降更多增长在亚洲其他地区,预计2027年中国大陆产值占比将下降至52%。

高端产品供给主要来自欧美日韩,我国 PCB 供给总体集中于低端多层板。与日本、韩国等国家相比,我国 PCB 产品中高端印制电路板占比较低,2021 年多层板占比达 47.6%,单双面板占比 15.5%;其次是 HDI 板,占比达 16.6%,柔性板占比为 15%,封装基板占据比重较少,为 5.3%。在技术含量更高的产品方面还具有较大的提升空间。普通多层板为主流产品,高阶产品逐年增加。

2.行业集中度低 头部效应不明显

2021年全球印制电路板(PCB)行业CR3集中度超过15%,CR5集中度约25%,而CR10集中度接近40%。从市场规模看,2021年全球PCB行业市场规模809亿美元,其中前十大PCB厂商收入合计为284.04亿美元。

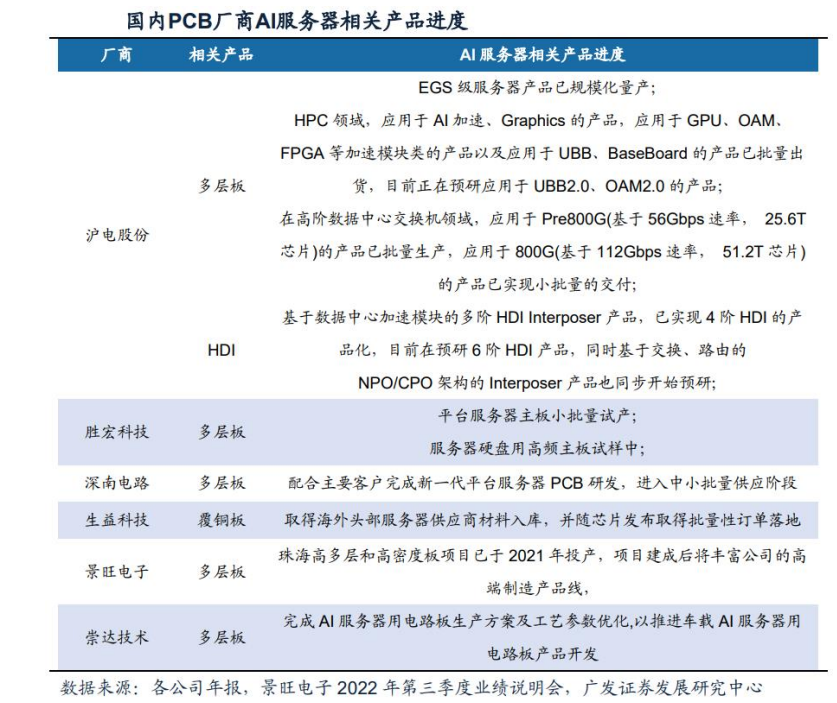

3.国产厂商积极布局 AI 服务器用 PCB,取得积极进展

国际地缘政治冲突加剧等复杂动荡的外部环境促使下游厂商积极推进国产化进程。浪潮在 AI 服务器领域市占率位居全球第一,百度是其重要客户。随着国内人工智能领域需求的高涨,国产 PCB 厂商积极推进 AI 服务器相关产品的研发,高多层板领域沪电股份的 EGS 级服务器产品已规模化量产。国内厂商积极布局 AI 服务器相关 PCB 产品,部分产品实现量产。

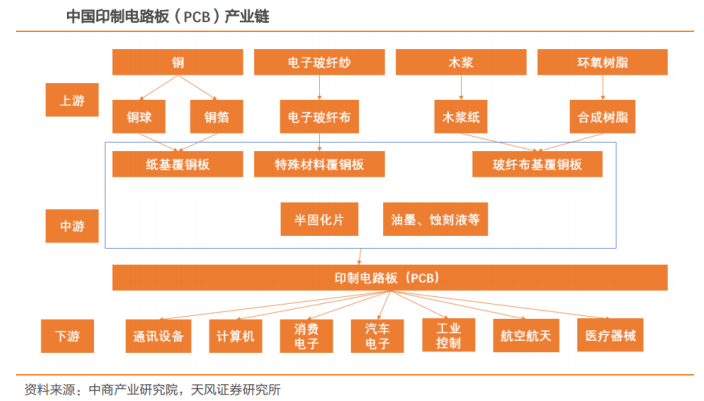

三、产业链梳理

印制电路板产业链上游包括覆铜板、半固化片、铜箔、铜球、金盐、干膜、油墨等原材料;中游为印制电路板的制造;下游广泛应用于通信、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域。

1.上游原材料

上游原材料包括铜箔、树脂、玻璃纤维布、木浆、油墨、铜球等,其中铜箔、树脂和玻璃纤维布是三大主要原材料。

铜箔是制造覆铜板最主要的原材料,约占覆铜板成本的 30%(厚板)和 50%(薄板)。铜箔的价格取决于铜的价格变化,受国际铜价影响较大。铜箔是一种阴质性电解材料,沉淀于电路板基底层上,它作为 PCB 的导电体在 PCB 中起到导电、散热的作用。

玻纤布是覆铜板的第二大原材料,由玻纤纱纺织而成,在覆铜板中起到增加强度、绝缘的作用,占覆铜板的成本约为 25%~40%。

合成树脂也是覆铜板的重要原材料,具有较好的力学性能、电性能和黏结性能,在覆铜板中起粘合作用,占覆铜板成本约为 15%。

2.中游制造

1)全球市场与中国市场

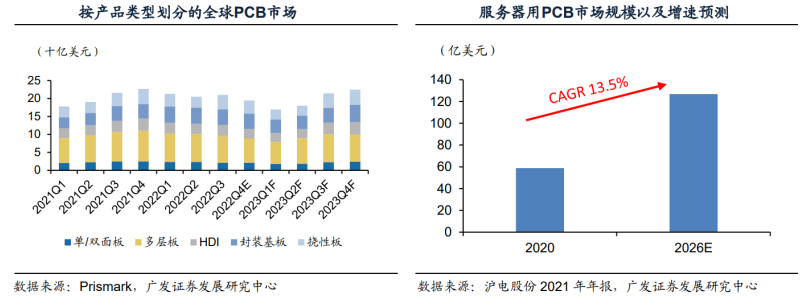

全球市场:在当前云技术、5G 网络建设、汽车电子、大数据、人工智能、共享经济、工业 4.0、物联网等加速演变的大环境下,作为“电子产品之母”的 PCB 行业将成为整个电子产业链中承上启下的基础力量。根据 Prismark 公开数据,2022 年全球 PCB 市场规模达 817.41 亿美元,同比增长 1.0%,预计2023 年全球市场规模将达到 783.64 亿美元。

中国市场:以 ChatGPT 为代表的人工智能技术的快速发展,将推动 AI 服务器及人工智能领域产品的大爆发,未来 5 年,5G、人工智能、物联网、工业 4.0、云端服务器、存储设备、汽车电子等将成为驱动PCB 需求增长的新方向。与此同时,全球电子整机以及汽车行业需求疲软,将对 PCB 行业产生一定影响,预测 2023 年中国 PCB 市场增速将放缓,达到 3096.63 亿元。

2)PCB 产品结构

印制电路板细分市场主要产品包括刚性板、挠性板、刚挠结合板和封装基板。从各细分市场产值规模占比来看,2021 年中国 PCB 市场产品以刚性板为主,包括多层板、单双面板、HDI 板等,市场份额合计占比 81%;挠性板占比 14%;IC 载板占比 4%;刚挠结合板占比 1%。整体来看,与日本、韩国等国家相比,我国 PCB 产品中高端印制电路板占比较低,具有较大的提升空间。

3.下游应用

PCB 的一个显著特点是下游应用领域覆盖面广泛,覆盖计算机、通信、消费电子、工控医疗、军事、半导体和汽车等行业,几乎涉及所有电子信息产品。其中,计算机、通信和消费电子是三大主要应用领域,占据了 PCB 行业产值的 70%左右。

目前,PCB 正迎来行业景气期,随着 5G 时代的到来,通信、消费电子以及汽车电子等领域将发生重大变化,从而带动相应 PCB 行业的发展。

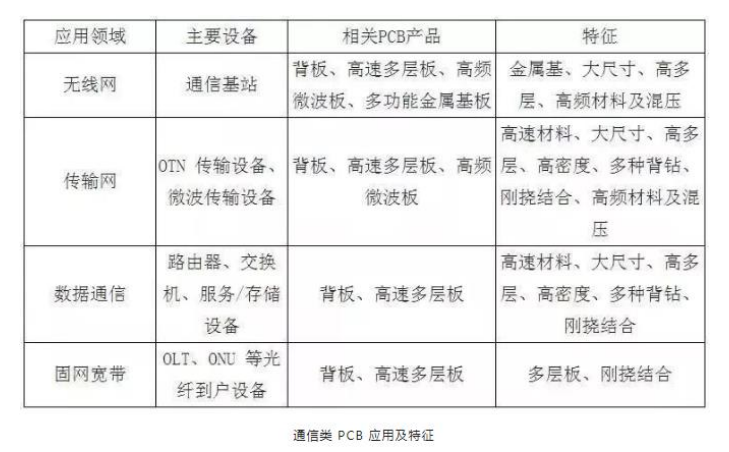

通信领域:5G 基站的特点是高频高速,需要采用频率更高且带宽更宽的毫米波波段。而毫米波信号衰减严重,传输距离短,只能通过增加基站数量解决问题。根据预测,2026 年 5G 宏基站数量约 475 万个,小基站数是宏基站数的 2 倍,即 950 万个,宏基站和小基站数总计超过 1400 万个。如此大的基站数量,将给 PCB 带来广阔的市场空间。

消费电子领域:受益于 5G 的到来,手机市场将迎来换机潮。Canalys 预测,未来 5 年,全球 5G 手机出货量将达到 19 亿部,其复合年均增长率达到 179.9%。手机 PCB 将迎来高速发展期。

汽车电子领域:受益于 5G 的高传输速率和低延时特点,自动驾驶、智慧汽车等方向将得到迅猛发展,车用 PCB 需求将得到提升。

四、行业的投资逻辑

1.AI 服务器空间广阔,驱动 PCB 市场规模持续增长

AIGC 大模型训练和推理需要大量的高性能计算(HPC)算力支持,对 AI 服务器需求提升。据 Trendforce 数据,预估 2022 年搭载 GPGPU 的 AI 服务器年出货量占整体服务器比重近 1%,即约 14 万台。预计 2023 年出货量年成长可达 8%,2022~2026年 CAGR 达 10.8%。AIGC 大幅提升 HPC 算力需求,推动 AI 服务器增长。

作为承载服务器内各种走线的关键基材,随着服务器性能和算力升级,服务器对 PCB 板的性能和层数也提出了更高的要求。AI 服务器加速普及,预计随着 AI 服务器出货量以及在服务器中占比中不断提升,且 AI服务器中 PCB 板面积、层数、材料提升促进价值量增长,驱动服务器用 PCB 量价齐升,市场持续高速增长。根据沪电股份 2021 年年报数据,服务器与数据存储领域 PCB 市场规模预计在 2026 年达到 126亿美元,2020 年到 2026 年 CAGR 为 13.5%,高于同期 PCB 市场整体增速 7.7%。

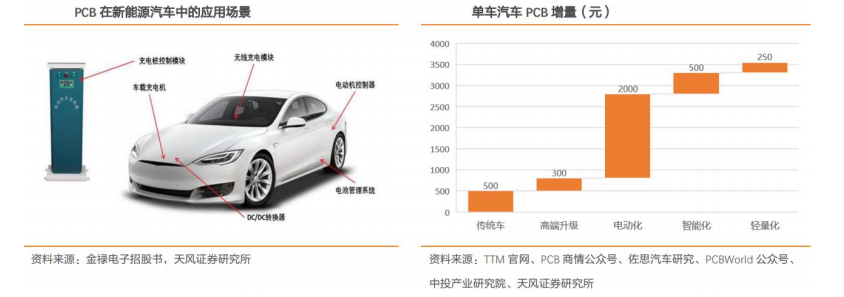

2.新能源汽车和汽车电子化提升 PCB 需求

智能汽车电动化、智能化、网联化和共享化的新发展趋势,将带动整体产业链的成长。当前,我国新能源汽车的渗透率高,汽车电子市场大。智能汽车电动化发展将赋能新能源汽车电池、电机、电控三大核心系统的发展。受益于汽车“四化”的驱动,单车 PCB 价值量提升至 1200 元-3000 元左右。取价格中位区间 2100 元/车,预计中国新能源汽车车用 PCB 市场空间将从 2019 年的 11.96 亿元上涨至 2025 年的134.94 亿元,CAGR 为 49.76%。

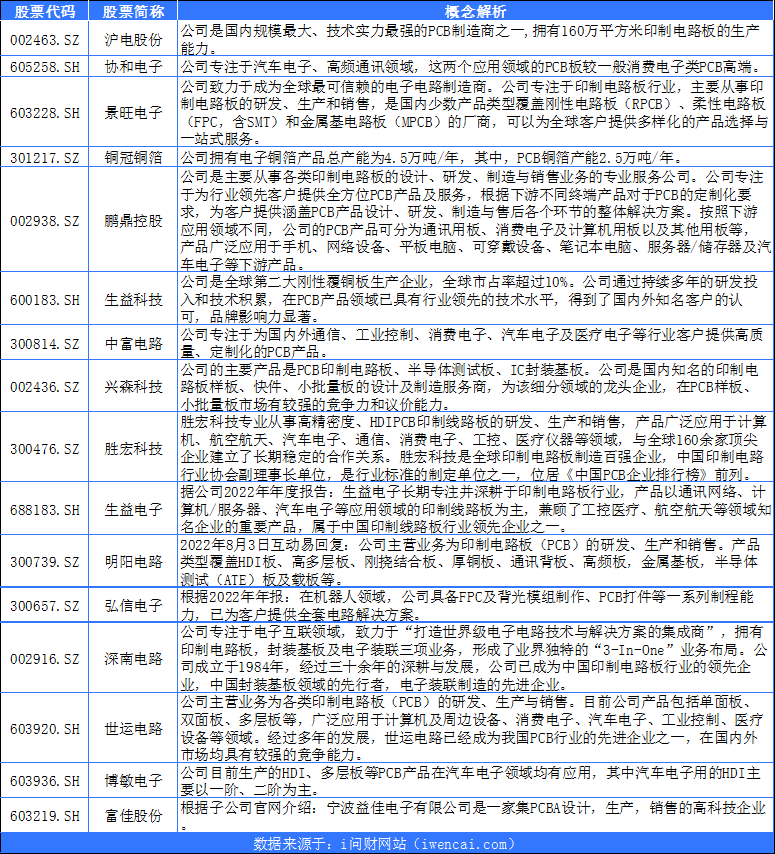

五、相关上市公司梳理

电子信息产业是我国重点发展的战略性、基础性和先导性支柱产业,PCB 行业则是电子信息产业中活跃且不可或缺的重要组成部分。近年来,国家致力于实现国民经济和社会的信息化发展,电子信息制造业规模持续快速增长,电子信息产业迎来难得的发展机遇。根据工信部、CPCA 发布的中国电子信息制造业综合发展指数,近三年全国发展指数快速提升,呈现加速增长态势,其中研发创新、企业和产品竞争力指标表现突出。

产业链相关企业梳理如下:

风险提示:下游需求释放不及预期、技术推进不及预期等

参考资料:20230818——慧博智能投研—PCB行业深度报告;网页公开资料。

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP