亚商投顾-低估值+稳增长,民爆行业有望率先发力(附股)!

2024-05-15 09:07:08

导读/核心观点

①超长期特别国债发布,民爆行业跃升涨幅榜第一;

②当前民爆板块的估值水平处于近十年的较低位置,投资机会显现。事件驱动:昨日国务院召开支持“两重”建设部署动员视频会议,要求发行并用好超长期特别国债,高质量做好支持国家重大战略实施和重点领域安全能力建设各项工作,为推进中国式现代化提供有力支撑。

机构分析认为,随着中国在全球范围内率先全面推广使用电子雷管,其高性价比的竞争优势已经形成,走向海外的条件基本成熟。民爆板块整体的容量相对较小,今天率先表现,多只个股涨停,表现亮眼。

行业透视

在国内矿产资源增储上产及主要矿企海外持续拿矿背景下,民爆行业需求稳中向上,而政策对供给总量的严格限制使得行业成为供需格局优质的赛道,叠加政策鼓励头部企业做大做强,龙头企业有望更加受益。(文末附产业链及相关上市公司梳理)

一、行业简介

1.民爆是什么?

民爆行业,即民用爆破器材和服务行业,被广泛应用于矿山开采、铁路道路建设、水利水电工程与基础设施建设等多个国民经济领域,被称为隐形的国民经济基石,素有“能源工业的能源,基础工业的基础”的称号。

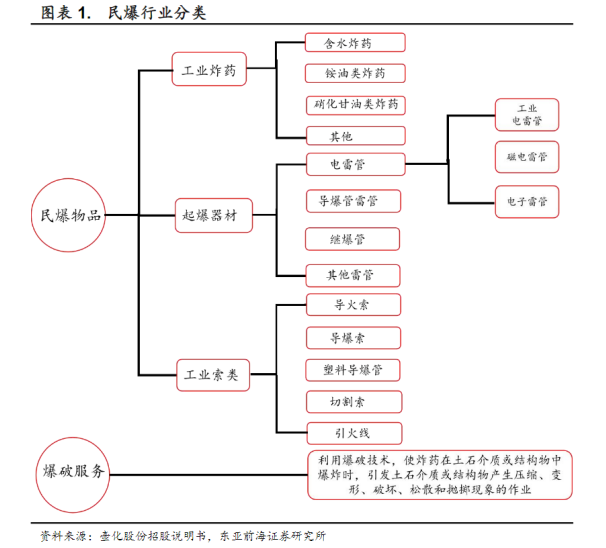

2.民爆行业的分类

从大类上区分,民爆行业基本可分为民爆物品和爆破服务。民爆物品可分为工业炸药、起爆器材和工业索类,以上三类物品又可细分为多种类型产品,如起爆器材中的电雷管又可细分为工业电雷管、电子雷管和磁电雷管。爆破服务是指对工程建设项目进行爆破。

3.民爆行业的特征

1)行业区域性特征显著

由于炸药等产品具有易燃易爆及高危险性的特征,运输距离过长会增加爆炸风险,法律法规对单车运输量、行车速度等多项指标有严格规定,因此民爆企业一般会围绕需求地分布。

2.技术门槛低但许可要求严格

我国民爆行业整体呈现竞争门槛较低的特点,但许可证制度高筑资质壁垒,是行业的主要护城河。

3)一季度为民爆行业的传统淡季

一般而言,一季度是我国民爆业务开展的淡季,主要原因在于北方冬季较为寒冷,部分户外爆破工程会停工,该期间对民爆产品的需求降低。另外,春节期间,主管部门也会加强安全管理,从而影响民爆产品产销。

二、民爆行业的发展现状

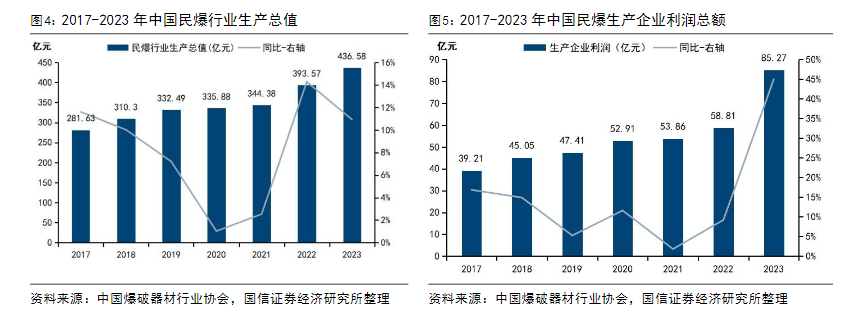

1.民爆行业生产总值及利润总额稳步提升

根据中国爆破器材行业协会数据,2017-2021年,民爆行业生产总值保持增长,但增速趋势放缓。2022年,行业生产总值增速恢复至14.28%,2023年民爆行业生产总值达436.58亿元,同比增长10.93%,延续了较高的增速。2017-2023年,我国民爆生产企业利润总额稳中有升,2023年我国民爆生产企业利润总额达到85.27亿元,同比增长44.99%。

2.民爆制品与爆破服务一体化是行业发展趋势

民爆行业的产业链根据上下游关系可以分为民爆器材生产企业、民爆器材流通企业、爆破服务企业,民爆一体化指民爆器材产品的生产、配送、爆破作业一体化的经营模式。国家政策的大力推动及市场需求不断增长,“民爆一体化”模式在我国呈现出强劲的发展势头。一类是以露天矿山采剥服务商为主向上游民爆物品生产领域延伸;另一类是以民爆物品生产企业为主向下游矿山爆破工程服务领域延伸。行业内已出现一批跨地区的生产、销售和爆破服务一体化的大型民爆企业集团。

3.爆破服务行业加快成长,民爆企业是爆破工程行业市场的主流

“十四五”时期,国家积极鼓励民爆生产企业加强爆破服务布局,鼓励民爆企业与上游矿产开采进行有机衔接,完善一体化服务机制,加强产业链延伸,实现民爆行业由生产型制造向服务型制造升级转换,爆破服务加快成长

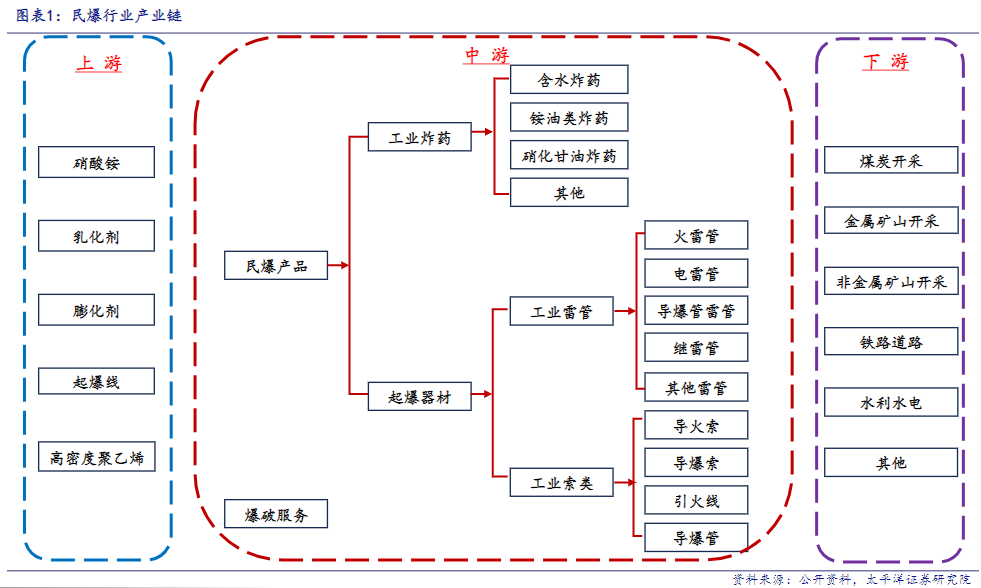

三、产业链梳理

民爆产业链主要包括原材料供应、爆破器材生产、爆破服务和爆破器材回收等环节。

原材料主要包括硝酸铵、乳化剂等,这些原材料的价格波动对民爆行业成本有直接影响。

爆破服务环节包括爆破设计、施工和安全监管等,是民爆行业的重要增值环节。

四、行业的投资逻辑

1.供给端:政策强约束下行业集中度不断提升,民爆一体化增厚企业收入

行业政策方面,据《“十四五”民用爆炸物品行业安全发展规划》,到2025年民爆生产企业数量将小于50家,前10家民爆企业行业生产总值占比将大于60%,2022年民爆行业CR10已经提升至53.13%,较2020年提升6.63pcts,预计“十四五”时期国内民爆行业将加速出清。另一方面,国家鼓励民爆企业与上游矿产开采进行有机衔接,完善一体化服务机制,实现民爆行业由生产型制造向服务型制造升级转换,民爆企业爆破服务收入逐年提升。

2.需求端:国内需求平稳增长,“一带一路”带来新发展机遇。

2021年用于矿山开采的炸药量占总炸药量的71.50%,民爆行业发展情况与矿山开发联系密切。2023年国内原煤产量达46.58亿吨,同比增加3.62%,较2020年增加21.19%,短期看煤炭产量增长将增加民爆需求,催化民爆行情;长期看,煤炭的主要地位难以快速改变,拓展民爆发展空间。此外,近年来我国金属和非金属采矿业发展也呈现复苏势头,采矿业发展景气度提升,民爆需求稳步提升。国外方面,“一带一路”同样给全球矿业复苏带来动力,我国民爆企业将持续开拓国际民爆市场发展空间。

3.当前民爆制品板块的估值水平处于近十年较低位置

截至2023年1月26日,SW民爆制品板块动态市盈率PE-TTM为21.53倍,处于近十年0.39%的分位点;而市净率PB则为1.84倍,处于近十年3.62%的分位点,整体来看当前民爆制品板块的估值水平处于近十年较低位置。

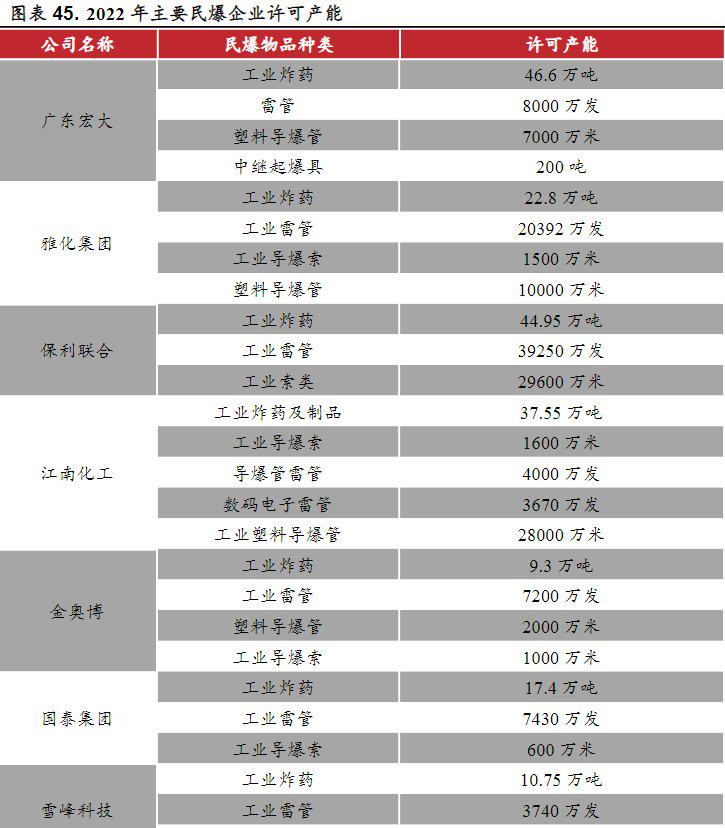

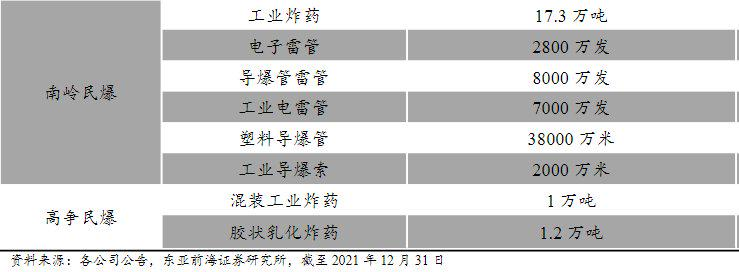

五、相关上市公司梳理

国民爆行业市场规模保持平稳较快增长。根据中爆协数据,行业生产总值从2015年的273亿元增长到2023年的434.3亿元,年均增长6%。2023年以来,受原材料价格回落的影响,民爆上市企业的盈利能力出现较大幅改善,行业净利率、ROE分别创2015年以来的新高。

从中长期的逻辑来看,民爆产品易燃易爆,安全管理事关重大,因此我国对民爆行业有非常严格的监督管理措施,行业监管部门希望将行业不断整合,鼓励国内龙头企业做大做强。另外,从行业发展规律来看,民爆行业逐渐转型去追求产业链延伸、提高产品的附加值,才有可能实现行业和公司的可持续、高质量发展。因此,民爆行业有望形成少数区域龙头、全产业链龙头,龙头企业的发展速度有望显著快于行业平均增速,且竞争优势有望不断保持甚至强化。

当前民爆板块的估值水平处于近十年的较低位置,而中国民爆行业供需格局正持续改善,民爆企业的盈利水平普遍好转,投资机会显现。产业链相关公司具体梳理如下:

风险提示:宏观经济周期风险、行业政策监管变化风险等

参考资料:20240201——国信证券—供需格局持续改善,民爆行业景气度上行;

20240307——太平洋证券—供给受限+逆周期需求稳健,长短期逻辑支撑民爆行业拾阶前行;

同花顺软件文章。

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP