亚商投顾-政策加持下,锂电行业马太效应明显,固态电池有望脱颖而出(附股)!

2024-05-09 17:37:58

导读/核心观点

①工信部拟引导减少产能扩张,加速行产能出清,锂电池板块迎利好;

②根据中商情报网预测的数据,预计到2030年中国固态电池出货量将达251.1GWh,市场空间有望达到200亿元。事件驱动:5月8日,工信部公开征求对锂电池行业规范条件及公告管理办法(征求意见稿)的意见。征求意见稿提到,引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本,行业有望提前迎来反转。

凭借着结构设计、物理特征的优势,固态电池可以天然规避液态锂电池的安全和能量密度等问题。因此近年来固态电池快速发展、有望成为下一代锂电池技术方向。

行业透视

当前传统锂电池行业进入产能过剩阶段,通过技术创新和材料迭代进行提质降本增效是行业发展的必然趋势。固态电池被全球公认为下一代电池。2023年国内半固态电池率先量产,产业化进程有望加速推进,将为锂电池产业链迭代升级带来新的发展机遇。(文末附产业链及相关上市公司梳理)

一、行业简介

1.固态电池是什么?

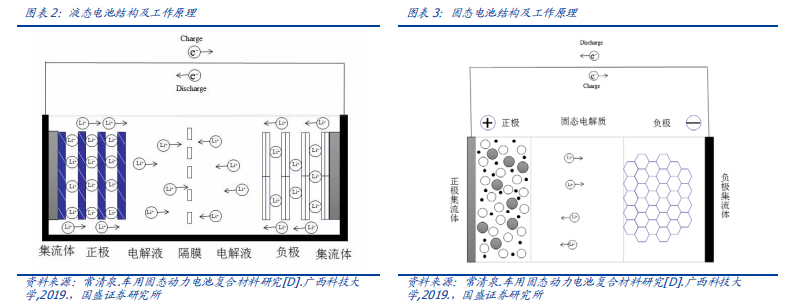

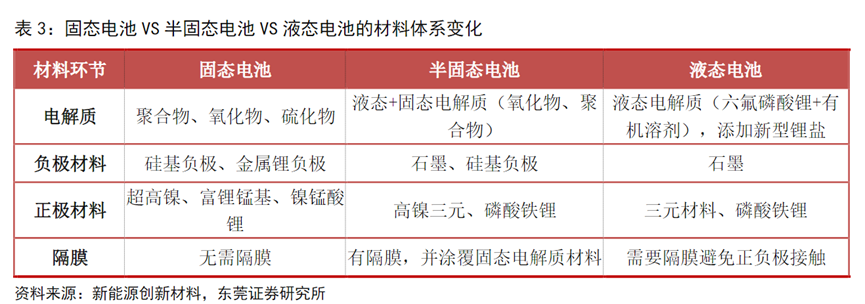

固态电池是一种使用固态电解质取代传统锂离子电池中电解液的新型电池。传统液态锂电池主要由正极、负极、电解液和隔膜四大关键要素组成。固态电池使用固态电解质替换传统液态锂电池中的电解液。

传统液态电池的主材是正极、负极、隔膜、电解液四种,在充放电的过程中,电解液一方面供应部分活性锂离子作为导电离子使用,一方面供应离子通道使得锂离子可以自由移动;而隔膜的作用主要是使得电解质离子正常通过,并避免正负极接触导致内部短路。而在固态电池中,由于固态电 解质的物理形态可以天然地隔离正极和负极,因此在固态电池中主材为正极、负极、固态电解质三种,隔膜不是必需的。

2.固态电池的分类

固态电池根据是否含电解液可以分为半固态电池和全固态电池,其中半固态电池电解液含量在10%以下,而全固态电池不含电解液。随着固态电池中液态电解液添加量逐步减少,固态电解质含量增加,电池的能量密度和安全性能够得到提升。

3.固态电池的优势

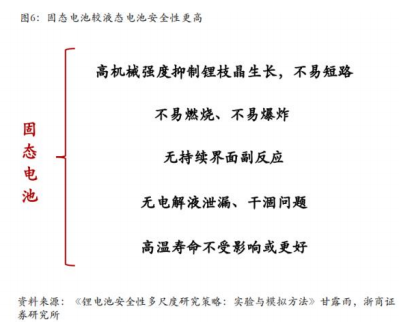

固态电池具有高能量密度和高安全性的显著优势,成为下一代高性能锂电池。从性能对比来看,理论上,固态电池在离子电导率、能量密度、耐高压、耐高温、循环寿命等各项指标均优于液态电池,兼顾了传统液态锂电池无法兼顾的高能量密度和高安全特性,成为电动汽车的理想电池。

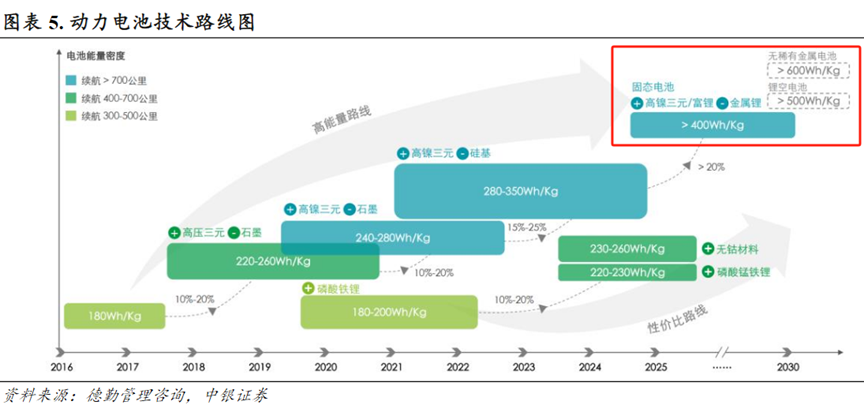

4.固态电池的发展路径

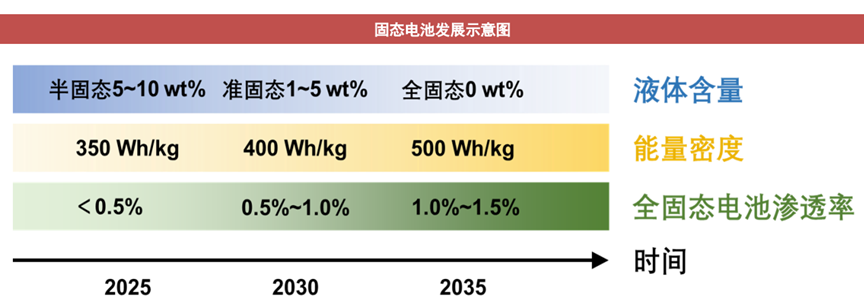

随着液态电解质含量逐步下降,固态电池的发展路径大致可以分为半固态(5-10wt%)、准固态(0-5wt%)、全固态(0wt%)等阶段,其中半固态、准固态使用的电解质均为混合固液电解质。

目前在全球范围内,全固态电池主要处于研发和试制阶段。目前制约全固态电池产业化的主要局限在于:材料技术、制备技术还不够成熟,生产成本过高。在全固态电池正式进入商业化阶段之前,半固态电池或许是很好的过渡技术解决方案。半固态电池使用的是固液混合电解质,电池中电解液的含量占比在 5-10%之间,增加涂覆固态电解质,其电化学原理与液态锂电池相同,基本可以沿用现有成熟的电池制造工艺,生产难度小于固态电池。

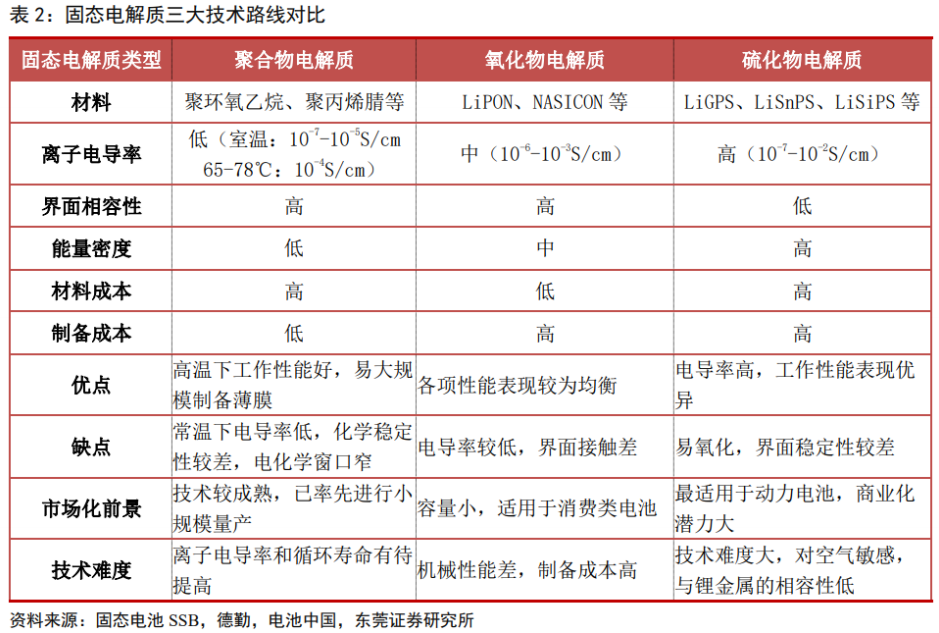

5.固态电池三大技术路线

固态电池有三大主流技术路线:聚合物固态电池、氧化物固态电池、硫化物固态电池。固态电池的不同技术路线主要由不同的固态电解质进行区分。根据固态电解质的分类,固态电解质主要有三大技术路线:聚合物电解质、氧化物电解质、硫化物电解质。其中,聚合物电解质属于有机电解质,氧化物电解质和硫化物电解质属于无机电解质。

理想的固态电解质材料应该拥有高离子电导率,对锂金属具有化学和电化学稳定性,能够很好地抑制锂枝晶产生,制造成本较低,无需使用稀有金属等特点。但目前三大技术路线各有优缺点,未有能同时满足以上要求的,在技术突破上仍存在一定的难度。总的来说,硫化物电解质在全固态电池中最具有发展潜力。

二、行业现状

1.固态电池处于产业化早期

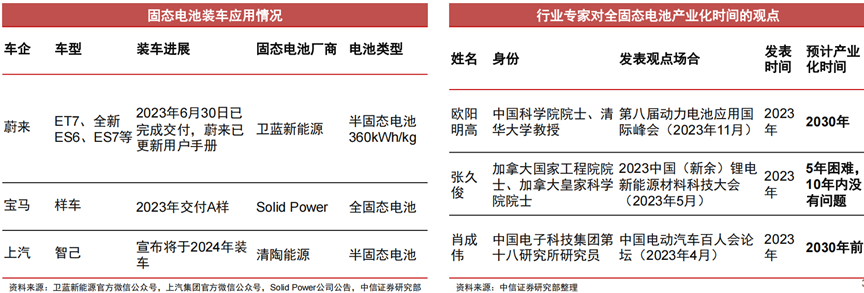

固态电池技术目前正处于产业化的早期阶段,各国政府和企业都在积极布局和研发。机构预计2023年将是半固态电池装车的元年。而全固态电池发展仍需时日,行业专家预计产业化在2030年前后。

2.固态电池面临的问题

尽管固态电池具备本质安全特性,以及更高的理论能量密度,其发展与产业化应用仍然受到多方面因素的限制。据中信证券梳理,固态电池目前面临的核心问题主要有:1)成本居高,经济性差;2)高电导率和良好加工性能难以兼顾;3)固态电解质与电极材料之间界面接触差。

3.固态电解质是关键

固态电解质是固态电池产业化关键,其技术路线可分为聚合物、氧化物(市场猜测智己半固态电池为该技术路线)、硫化物、卤化物四大体系,各有优势。

1)聚合物电解质成本较低、加工性能好、灵活性高,技术相对成熟,但离子电导率和氧化电压较低,难以抑制锂枝晶的形成;

2)氧化物电解质具有较高的机械、化学、温度、电化学稳定性,但存在脆性较大、加工性能差、界面接触差等问题;

3)硫化物电解质具有高于氧化物和聚合物的电导率,加工性能较好,但易氧化、化学稳定性差、制备难度较高、和Li金属负极相容性差;

4)卤化物固态电解质具有高离子电导率,同时其电化学稳定性良好、与正极材料相容性高,但是其材料与制备成本较高,并且存在容易吸水潮解的核心缺陷。

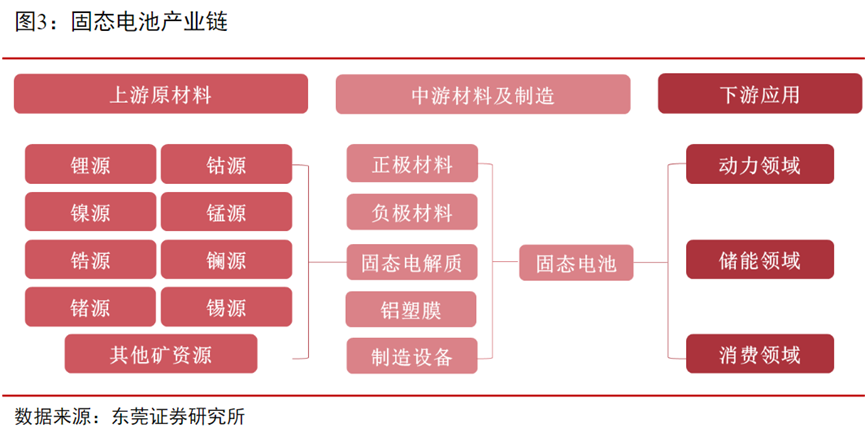

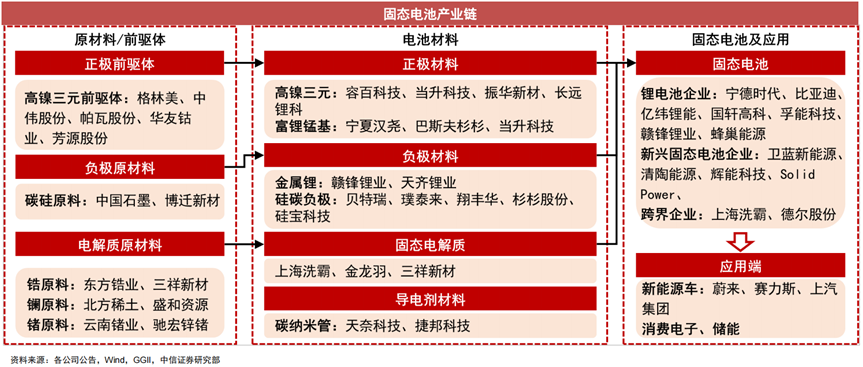

三、固态电池产业链分析

固态电池产业链与液态锂离子电池产业链类似,主要分为上游原材料、正极、负极、固态电解质,中游是固态电池制造商,下游则是新能源汽车、储能系统等应用端。

固态电池与液态锂离子电池主要区别在于固态电解质代替隔膜与电解液。此外,由于固态电池的电压耐受能力更高,因此正负极及可选材料体系也较为丰富。

电解质方面,按照固态电解质的不同,对上游原材料的需求不同。固态电解质需要使用部分稀有金属原材料,氧化物电解质含锆(进口依赖度高达90%)、镧金属,硫化物电解质含锗金属(锗生产第一大国)。

正极材料方面,固态电池可以沿用传统液态电池的正极材料体系,但由于固态电池具有更宽的电化学窗口,因此可以兼容更高电压的正极材料,未来固态电池正极材料将向超高镍、富锂锰基、高压尖晶石镍锰酸锂等高能量密度的新型材料迭代升级。

负极材料方面,固态电池对高能量密度的要求,将促使负极材料从石墨负极向硅基负极发展,长远将向金属锂负极迭代。

四、行业的投资逻辑

1.固态电池发展空间广阔

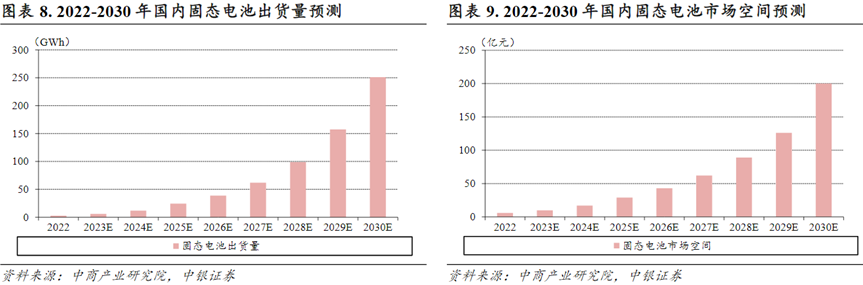

基于固态电池在能量密度和安全性等方面的优势,其出货量和市场空间有望保持高速增长。根据中商情报网预测的数据,预计到2030年中国固态电池出货量将达251.1GWh,市场空间有望达到200亿元,未来市场空间广阔。

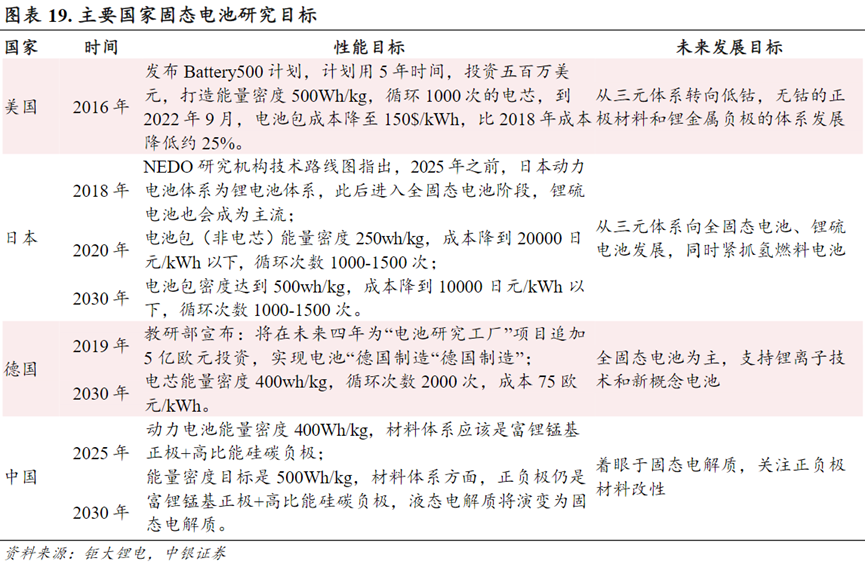

2.多国明确发展目标

多个国家明确固态电池发展目标和产业技术规划,现阶段发展之路明晰,2020-2025年着力提升电池能量密度并向固态电池转变,2030年研发出可商业化使用的全固态电池。

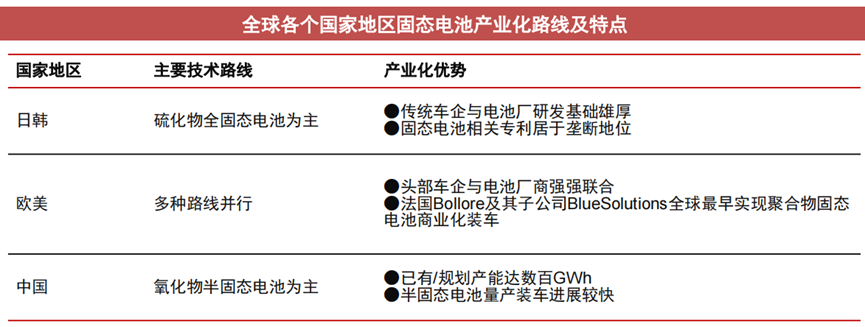

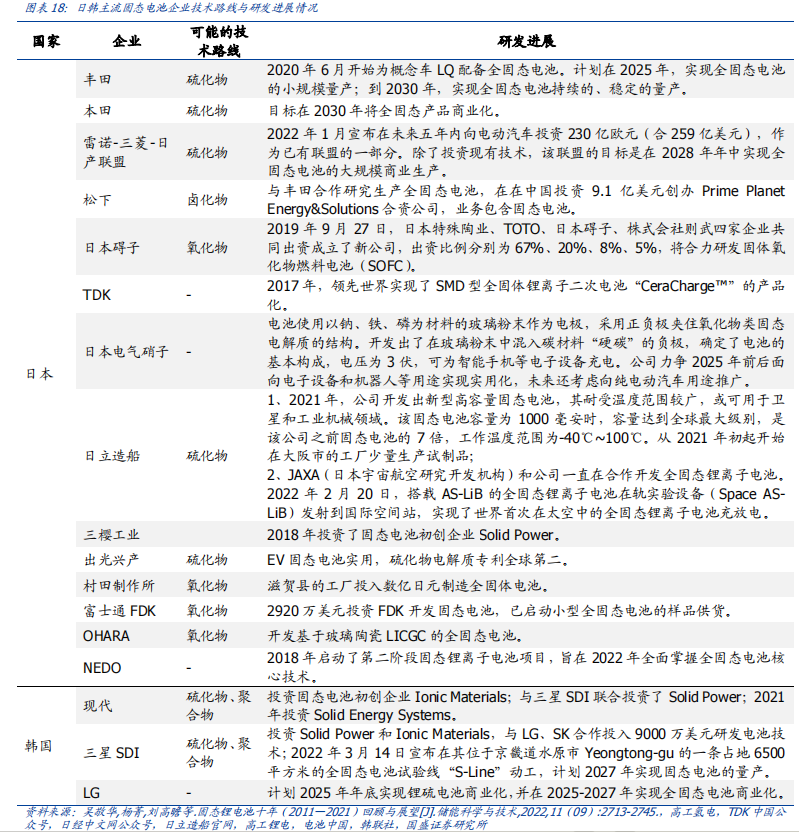

3.国内外加速研发进程,多方企业深度布局固态电池

在液态锂电池阶段,通过在电池技术以及低成本供应链建设抢先导入客户端,目前全球主要市场份额主要为中国电池企业所把持。海外企业为在锂电池领域实现弯道超车,积极布局固态电池技术。

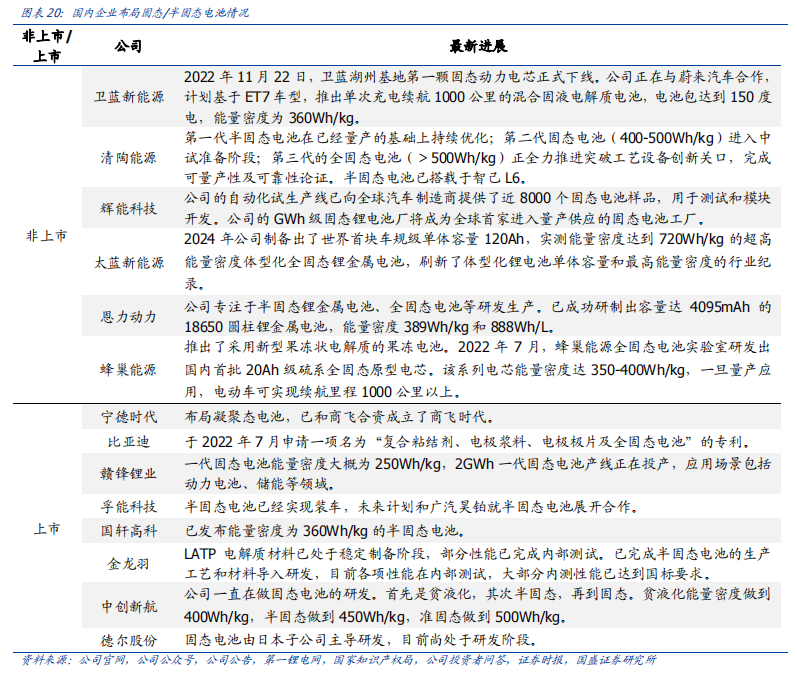

目前国内布局固态电池技术的企业中,除了包括清陶能源、卫蓝新能源等初创企业外,亦包括赣锋锂业、孚能科技、国轩高科等液态锂电企业。卫蓝新能源已与蔚来汽车合作,计划基于 ET7 车型,推出单次充电续航 1000 公里的混合固液电解质电池,电池包达到 150 度电,能量密度为 360Wh/kg。此外,智己汽车于今年 3 月 25 日公布的 L6则是搭载清陶能源的半固态电池。

固态电池具备安全性、能量密度优势,为提升新能源汽车产品动力性能表现,车企端导入固态/半固态电池意愿较为旺盛,2023 年以来以造车新势力为代表的高端新能源车企加速在产品端导入搭载半固态电池的车型。

1)蔚来汽车

率先发布 150kWh 固态电池,续航里程突破 1000km。原位固化、高性能硅碳负极与纳米级包覆技术实现电池性能全面提升。

2)岚图汽车

东风岚图首款轿车追光发布,搭载首个量产半固态电池。并采用自研的“云母”电池系统,搭载的 82kWh 电池包采用了行业首个量产装车的半固态电池,并在行业首个 8系三元锂软包电芯针刺试验中,实现不冒烟、不漏液、不起火、不爆炸的优异成绩。

3)智己汽车

携手清陶能源,智己推出行业首个搭载准 900V 超快充半固态电池的汽车。“续航”为采用纳米尺度固态电解质包覆超高镍正极材料+新一代高比能复合硅碳负极,能实现超 1 千公里续航。

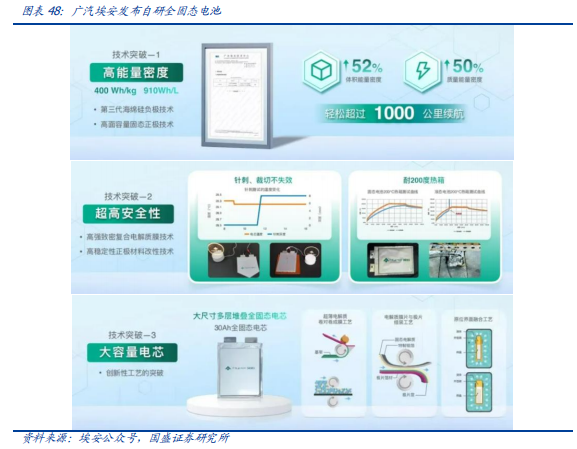

4)广汽埃安

4 月 12 日 2024 广汽科技日上,广汽埃安推出了自研的高全大容量全固态动力电池,计划 2026 年实现装车搭载。该全固态电池采用了第三代海绵硅负极片技术(新型纳米硅复合负极)、高面容量固态正极、以及高强致密复合电解质膜技术。全固态电池的能量密度可达 400Wh/kg 以上,整车续航里程可超过 1000km。公司表示全固态电池预计于2026 年实现装车搭载,率先应用于昊铂车型中,并逐步普及埃安车型。

五、相关上市公司梳理

固态电池行业进展加速。从行业进展来看,当前不论是中国、美国、日本、还是德国都有相应支持固态电池的政策。而在行业层面,由于固态电池的优势在于安全和续航,预计未来在飞行端、新能源车端、消费电子端以及储能端都会有所应用,产业市场空间广阔。

1)电池端:宁德时代布局凝聚态电池,已和商飞合资成立了商飞时代;赣锋锂业 2GWh一代固态电池产线正在投产;孚能科技目前已有半固态产品实现量产装车;国轩高科已发布能量密度为 360Wh/kg 的半固态电池。

2)材料端:三祥新材已向清陶能源提供锆基材料;瑞泰新材 LiTFSI 在固态电池中已形成批量销售;翔丰华已与清陶能源签署战略合作协议;上海洗霸固态电解质粉体材料处于吨级至十吨级/年工业化标准产线阶段;当升科技相关固态锂电产品已成功导入辉能、清陶、卫蓝新能源、赣锋锂电等固态电池客户并实现批量销售;容百科技高镍和超高镍正极材料已导入卫蓝新能源等固态电池企业,并实现批量出货。

3)整车端:随着相关材料端与电池端的技术初具规模,蔚来汽车、东风岚图、智己汽车和广汽埃安等等造车新势力为打造新能源汽车产品差异化,率先在部分产品导入固态/半固态电池。

具体产业链细分概念股梳理如下:

风险提示:固态电池技术研发进度不及预期、下游需求不及预期等

参考资料:20240504——国盛证券——聚焦安全与续航,固态电池产业化进程加速;

20240408——慧博智能投研——固态电池行业深度。

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP