亚商投顾-国产大飞机商运走向规模化,万亿产业链迎风启航(附股)!

2024-05-07 15:55:36

导读/核心观点

①国航、南航各签订 100 架 C919 大订单;

②C919正式迈入1-100征程,国产大飞机产业链高速成长时代有望开启。事件驱动:中国国际航空股份有限公司、中国南方航空股份有限公司与中国商用飞机有限责任公司分别于 2024 年 4 月 26 日、29 日签订协议,各向商飞公司购买 100 架 C919 飞机。自此,中国东航、中国国航、中国南航三大央企航司聚齐,都向商飞下了百架国产大飞机的大订单。

行业透视

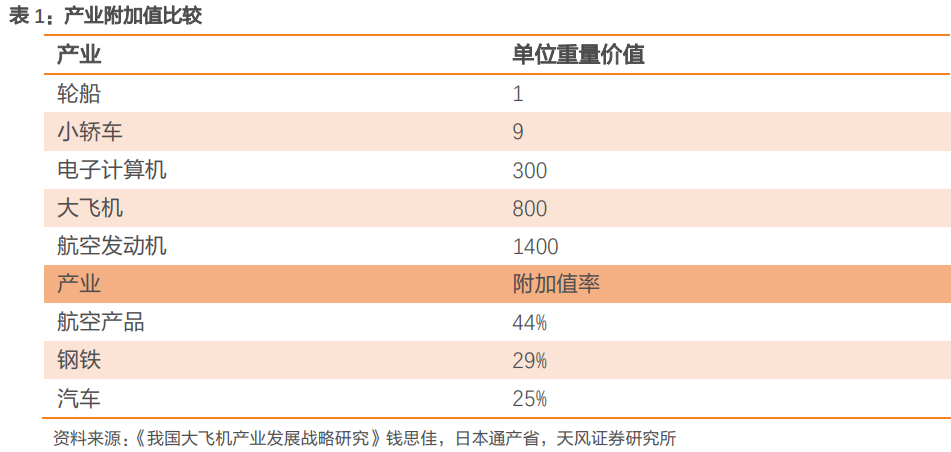

民机制造业对于国家具有深远的战略意义,它直接关联到国民经济增长、就业机会和技术进步。该产业不仅能够显著拉动经济增长,还能带动大量就业,并且对科技发展起到巨大的推动作用,特别是在新材料、新能源和先进电子技术领域。由于其高研发成本、资金壁垒、全球化竞争和市场容量限制,飞机制造成为一个高风险的寡头垄断行业,新企业进入门槛极高。而大飞机产业的发展水平已成为衡量国家科技、工业实力和国际竞争力的重要指标,产业发展具有重要的战略意义。(文末附产业链及相关上市公司梳理)

一、行业简介

1.“大飞机”指什么?

大飞机并非航空专业术语,各国对其定义有些许差距。

国际航运体系习惯上把 300 座位以上的客机称作“大型客机”,在中国,民用大飞机通常是指最大起飞重量超过 100 吨、座位数达到 100 个以上的宽体或窄体干线客机,而 100 座以下的叫做“支线飞机”。

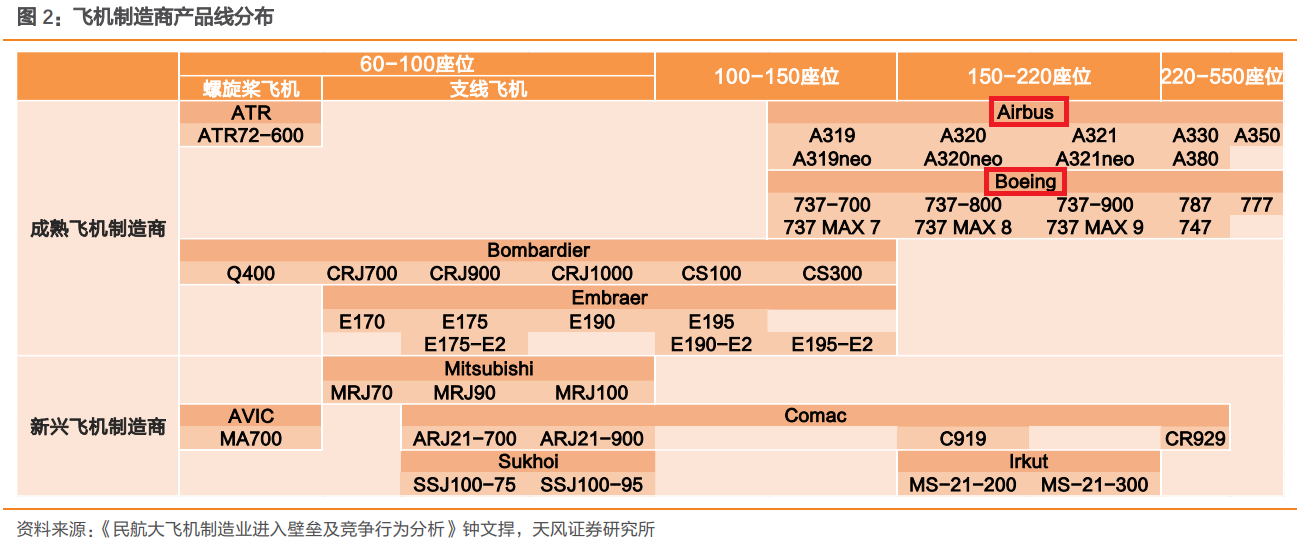

目前,垄断国际干线客机市场的只有美国的波音和欧洲的空客(德国、法国、英国与西班牙四国合办)。

大飞机产业是知识与技术高度密集的产业, 对工业体系具有明显的带动作用。

波音公司的研究表明,民用机销售额每增长1%,对国民经济的增长拉动为0.714%。国际经验表明,一个航空项目10年后给当地带来的效益产出比为1∶80,技术转移比为1∶16,就业带动比为1∶12。

2.大飞机C919意义

从列入国家的重大科技专项开始, 到大飞机研制成功进行首次商业飞行,历经了十几个年头。

对标 A320、B737 等国际主流商用飞机型号,C919 的成功商用,将带动国产大飞机产业链逐渐步入世界万亿赛道。

截至2022 年底 ,中国商飞已获得 1115 架 C919 订单,按照 0.99 亿美元/架的目录价格,订单价值 1103.85 亿美元。加上支线客机ARJ21 ,国产商用客机累计订单规模已近万亿元。

二、行业现状

全球干线飞机市场目前是双寡头垄断格局,在 100 座位以上的干线机领域,波音和空客依靠系列化产品占据所有细分市场,市场格局稳定。

1.中国商飞或成破局者,有望未来形成“ABC”三足鼎立

大型民用飞机产业有较大经济效应的产业,涉及国家利益的竞争。政府为了扶持本国产业,有时还会采取措施阻止竞争对手或是新进入者。

如 20 世纪 70 年代,法国主动提高壁垒防止麦道威胁欧洲航空产业的发展,阻止了麦道公司与法国达索公司的合作。

2.C919竞争力如何?

依托国内民机市场,中国商飞有望获得大量来自国内航司与租赁公司的飞机订单,将产能快速提升达到经济规模点。目前其优势主要是在价格。

3.产品差异化壁垒

对比竞品机型数据可以发现,C919 干线客机在载重量和航程等方面与竞品机型存在一定差距,总体上未有突出的技术领先优势,面临较大的产品差异化壁垒。

C919 干线客机或具备一定价格优势。C919 作为一款单通道干线客机,定位与波音公司的B737MAX8 客机和空客公司的 A320neo 客机相似。后两者的目标单价为 1.11/1.22 亿美元, 而 C919 干线客机的定价约为 0.99 亿美元。此外,ARJ21 支线客机标价为 3800 万美元。

4.中长期挑战:技术壁垒,产业链国产化率仍有明显提升空间

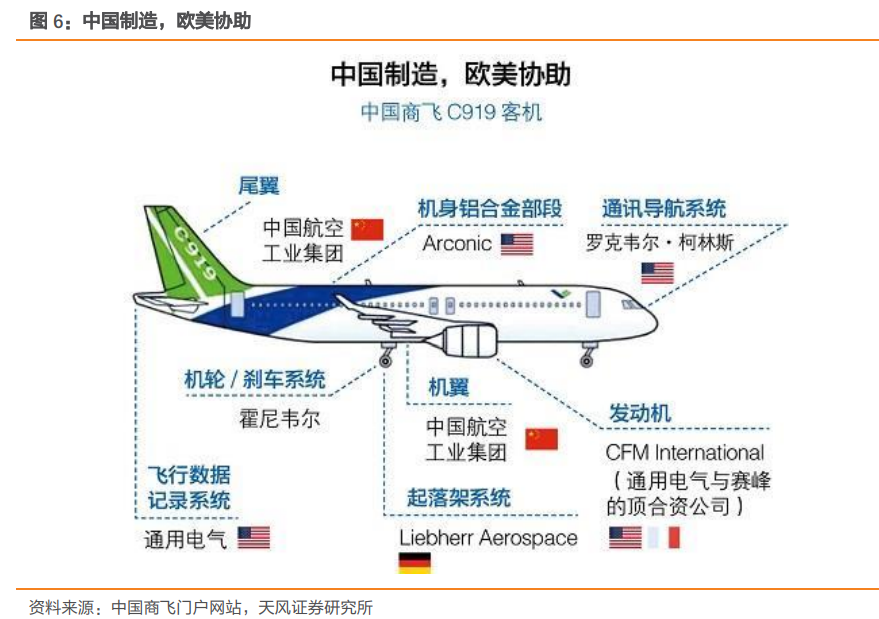

当前国产大飞机在核心系统部件配套上对国外的依赖程度较高,产业链国产化率仍有明显提升空间。

ARJ21,C919 客机的供应链以欧美国家为主。

国产大飞机不同系统部件的国内产业链配套替代进度或有所不同,未来国内大飞机产业链不同企业的受益节奏有所差异。

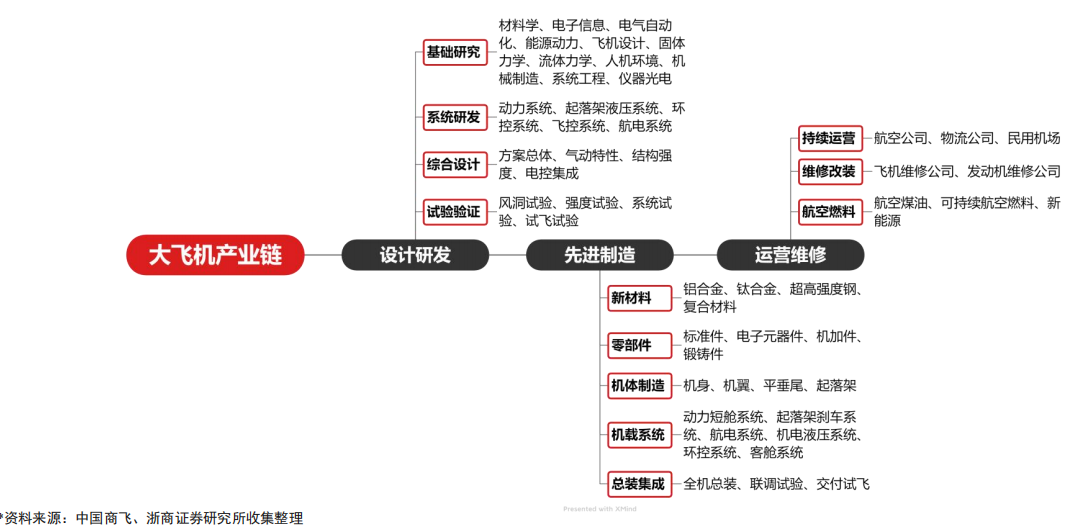

三、大飞机产业链环节梳理

大飞机产业链主要包括设计研发、先进制造和运营维修等主要环节;先进制造环节可分为新材料、零部件、机体制造、机载系统、总装集成。未来产业链将受益于“国产整机市占率提升+供应链国产化程度加深”双重驱动。

大飞机主要由机体、机载设备和发动机等构成,其中机体价值占比30%-35%,机载设备价值占比25%-30%,发动机价值占比20%-25%。C919实行“主制造商—供应商”模式。目前,C919整体国产化率达到50%以上(含中外合资企业本土化生产):①C919飞机的机体部分,如机头、机身、机翼、舱门、雷达罩等部分,由国内供应商自主完成;②飞机的航电、飞控等核心子系统,大多由海外供应商与中国公司在国内建立的合资公司提供;③C919的发动机国外型号采用LEAP-1C,国产型号由中国航发商发研制生产。

四、行业的投资逻辑

1.民用航空需求保持高速增长

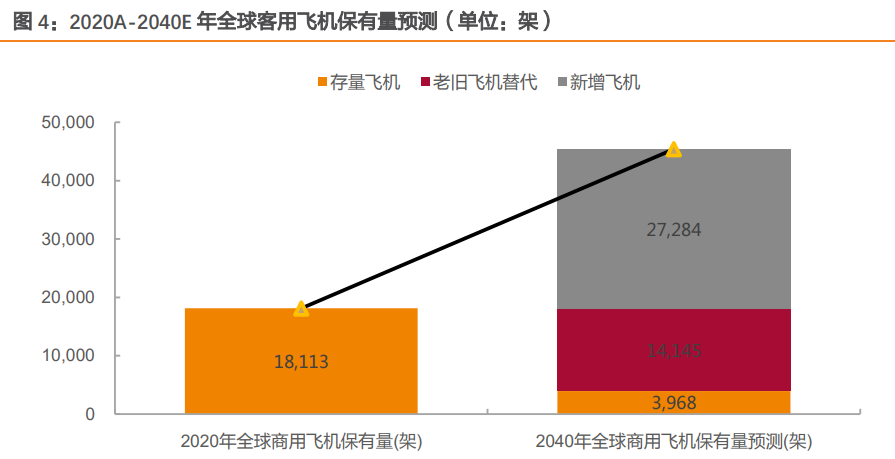

中国商飞的《市场预测年报(2021-2040)》显示,这 20 年间,中国航空市场将接收 50 座级以上客机 9084 架,价值约 1.4 万亿美元(以 2020 年目录价格为基础)。

到 2040 年,中国的机队规模将达到 9957 架,占全球客机机队的 22%,成为全球最大的单一航空市场。

未来二十年,全球现有机队中将有约 78.1%左右(14,145 架)的飞机退出商业客运服务,被新机替代。预计全球机队市场还将需要 27,284 架新增客机。因此,预计未来二十年将有约 41,429 架新机交付,价值约 6.1 万亿美元(以 2020 年目录价格为基础)。

2.中长期MRO市场

MRO是指为了保持飞机适航状态,定期进行的飞机维护、修理和翻修工作(Mainienance、Repair、Overhaul)。按照国际惯例,民用 MRO 市场分为四类市场:机体大修,发动机大修,部件 MRO 和航线维护。

预计2031 年,中国机队的平均机龄或将从 6.4 年增长到 10.6 年,带动维修市场规模增长133.7%,达到 194 亿美元。

3.C919 订单已逾千架,或将很快迎来大发展时期

C919 大飞机目前累计收到超过 1000 架订单(含意向)。其中,中国东航于2023 年 9 月 28 日向商飞购买 100 架 C919 系列飞机,合计 99 亿美元,并计划于 2024 年交付 5 架,2025 年至 2027 年每年交付 10 架,2028 年至 2030年每年交付 15 架,2031 年交付 20 架。海航控股于 23 年 4 月 27 日签署 60架 C919 和 40 架 ARJ21 飞机框架性订单协议,60 架 C919 飞机由海航航空集团旗下乌鲁木齐航空和金鹏航空采购并对半分。西藏航空于 2024 年 2 月 20日与商飞签署 40 架 C919“高原型”飞机订单,成为这一机型的启动客户。

五、相关上市公司梳理

C919正式迈入1-100征程,国产大飞机产业链高速成长时代有望开启。2023年7月14日交付的C919标志着其正式迈入1-100征程,随着C919产能逐渐增加,年交付数量有望逐渐增加。根据澎湃新闻报道(2023年1月12日《商飞副总经理张玉金:预计5年内C919年产能将达150架》),C919产能规划有望于5年内达到150架/年甚至更多,国产大飞机产业链有望迎来高速增长时代。

放眼长远,大飞机产业链拥有超额成长性、高度稀缺性的标的或将带来超额收益。具体各细分赛道重点标的如下:

原材料:行业的成长带动上游原材料需求扩张,而新一代飞机中占比提升,国产化率提升的材料有望获得超额成长。

①钛合金:新飞机及航空发动机中重量占比均有所提升,超额成长属性显著。如宝钛股份、西部超导。

②复合材料:大飞机有望带动高端复合材料用量提升,此外军用飞机亦有望进一步提升高端复合材料需求量,新一代飞机中复合材料占比的进一步提高有望使得复合材料享受超额成长性。如中航高科、光威复材。

③高温合金:飞机生命周期内,航空发动机子系统拥有数倍于飞机整机的采购数量,因此大量使用高温合金的航空发动机热端部件将带来更高的高温合金需求。如钢研高纳、抚顺特钢。

零部件:精密铸造、锻造企业作为不可或缺的环节以及较高的技术壁垒,有望享受大飞机行业成长机会。

①精密铸造:航空发动机铸造叶片壁垒极高,拥有供应资质的厂商有望深度受益。如应流股份,钢研高纳。

②锻造:行业技术壁垒较高,龙头企业依靠市占率有望获得持续性确定收益。如中航重机。

子系统:航空发动机价值量占据飞机总体价值量的约20-25%,当前C919航空发动机采用CFM公司的LEAP系列航空发动机,未来国产CJ1000航空发动机有望解决国产民用航空发动机缺位问题;刹车系统拥有一定的耗材属性,使用寿命与起降次数正相关,航空业逐渐恢复背景下,刹车系统有望获得超额成长;机载设备占据飞机价值的25-30%,目前C919航电系统、飞控系统、通信导航系统等主要外包给外国企业或合资公司,未来国产化率的提升有望进一步提高此部分子系统产业链的成长性。

①航空发动机:C919航空发动机目前全部由CFM公司提供,未来CJ1000航空发动机有望实现一定程度上的国产替代。此外,在军用领域,由于飞行任务差异,绝大多数军用飞机生命周期内需要多次更换航发,导致航发拥有更高的成长性,如航发动力。

②刹车系统:刹车系统寿命取决于起降次数,航空产业逐渐恢复背景下,飞机起降次数将显著提升,如北摩高科。

③航电/机电系统:信息化加深、机电系统综合化、全电化的背景下,价值占比有望进一步提高,中航电子吸收合并中航机电稀缺度进一步提高,此外,目前国内厂商在C919航电机电系统中参与度相对较低,未来国产化程度提高有望进一步提升其成长性。如中航电子。

整机系统:主机厂分工明确,特定机型对应主机厂较为单一,造就主机厂的较高稀缺性。如中航西飞、中航沈飞。

风险提示:C919交付节奏不及预期、C919国产化率提升不及预期等

参考资料:20240430——方正证券—国航、南航各签订 100 架 C919 大订单,中国大飞机产业方兴未艾;

20231013——浙商证券—国产大飞机:C919单笔最大订单落地,大飞机产业迈入加速期;

网页公开资料。

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP