亚商投顾-汽车智能化时代下,它是科技感最强的消费单元(附股)!

2024-04-30 17:57:50

导读/核心观点

①联发科带来全球首颗3nm汽车芯片,推动汽车迈入‘AI定义座舱’的新时代;

②智能座舱作为科技感最强的消费单元,成为新能源车厂商追逐的方向。事件驱动:近日,联发科带来了他们天玑座舱平台的几款新品,分别是采用3nm制程的CT-X1,已经采用4nm的CT-Y1和CT-Y0,能为智能座舱带来令人惊叹的算力突破。目前CT-X1是全球首颗3nm汽车芯片,领先于所有竞争对手。

联发科技资深副总经理、运算联通元宇宙事业群总经理游人杰也表示:“通过提供易于拓展的软硬件平台、成熟的工具链和丰富的生成式AI生态,联发科将助力汽车制造商将 AI 功能快速部署到全系车型,推动汽车产业迈入‘AI定义座舱’的新时代。”

行业透视

随着电动汽车的快速发展,以“软件定义汽车”为核心的智能座舱、智能驾驶及智能网联等概念被认为是未来发展趋势,智能座舱作为科技感最强的消费单元,成为新能源车厂商追逐的方向。(文末附产业链及相关上市公司梳理)

一、行业简介

1.智能座舱的发展背景

“电动化”和“智能化”成为了汽车产业过去几年的两条主线。其中,电动化已然取得了巨大成功。来到智能化方面,则从智能驾驶和智能座舱两个方向推进:在智能驾驶方面,从早些年的自动驾驶狂热,到近年来的重归平静,出于种种因素,智能驾驶的进步相对谨慎;但在智能座舱领域,因为从某种意义上看,这相当于手机生态在汽车上面的复刻,且不会影响到驾驶安全,这就使得智能座舱的推进尤为迅速。下面小编就详细的梳理一下。

2.定义

当下主流观点将智能座舱定义为,集成多种IT和人工智能技术,打造的车内一体化数字平台,从终端消费者需求及应用场景出发,乘客不仅无需担忧驾驶和出行,还能在智能座舱中获得舒服的体验。

智能座舱成为智能网联汽车核心价值载体之一,成为各大汽车厂商进行差异化竞争的核心领域。

3.发展阶段

汽车座舱发展可以大致分为三个阶段:机械式座舱,电子式座舱和智能式座舱。

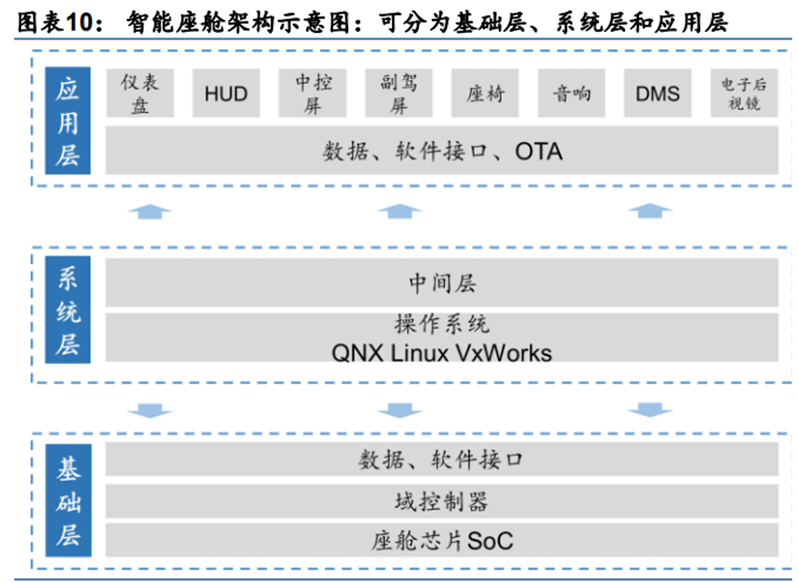

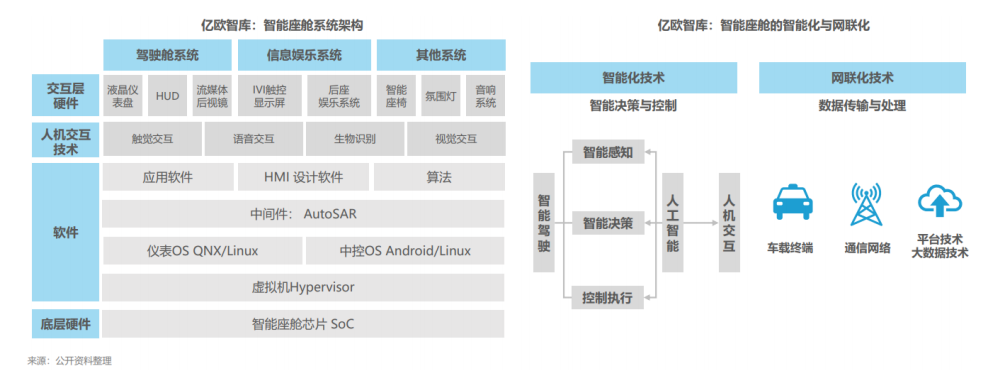

4.智能座舱的架构

目前智能座舱的架构大致可以分为三层:基础层、系统层和应用层,其中基础层主要包括座舱芯片SoC、域控制器和各类数据软件接口,系统层包括操作系统以及中间层,而应用层则包括各类消费者可以感知到的软硬件等。

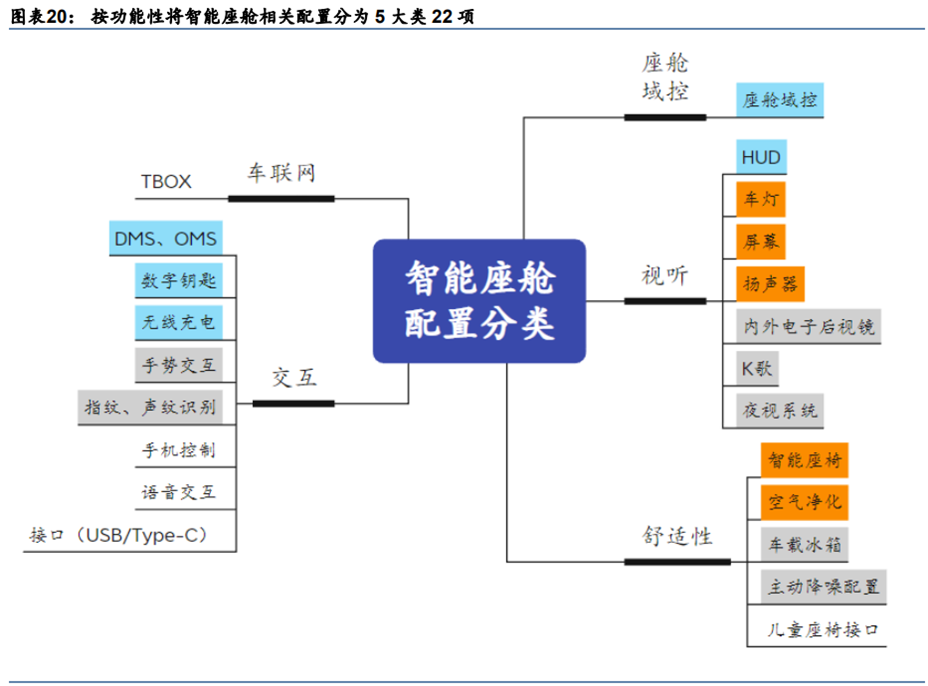

5.配置分类

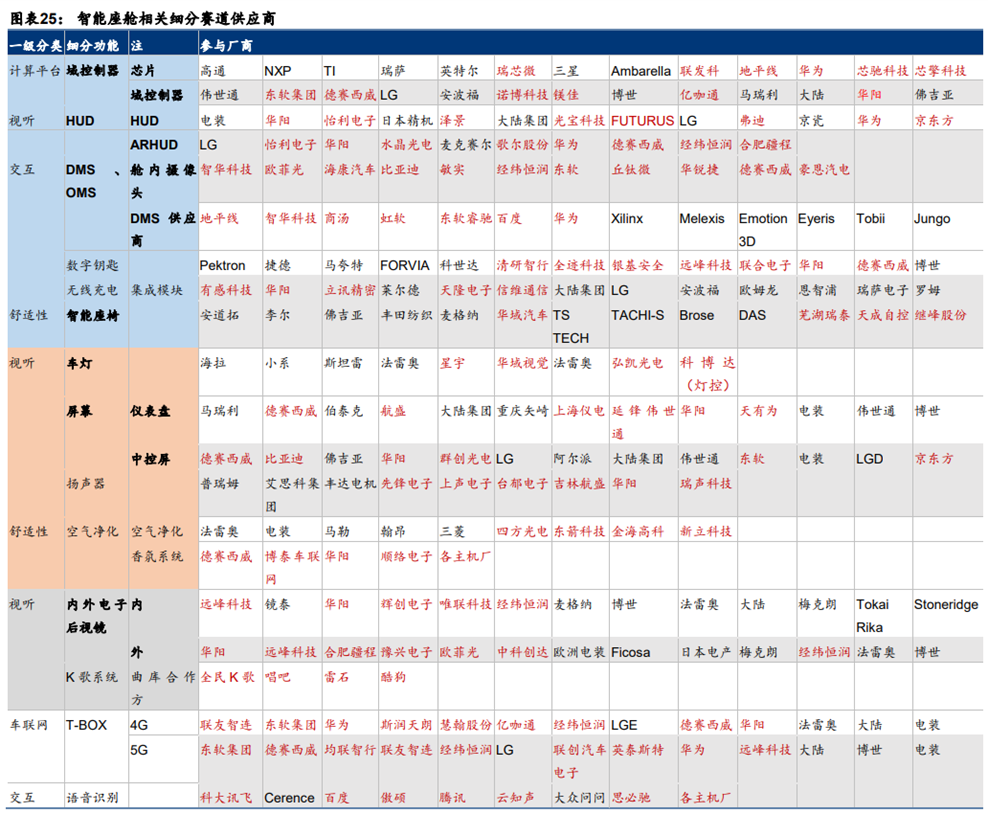

智能座舱配置种类繁多,研究机构按照功能性将相关配置分为五大类,座舱域控、视听、舒适性、交互和车联网,又在五大类基础上划分为具体的22项。其中蓝色表示高机遇赛道,橙色表示开启第二成长曲线赛道,灰色表示个性选择配置,无底色表示成熟赛道。

二、行业现状

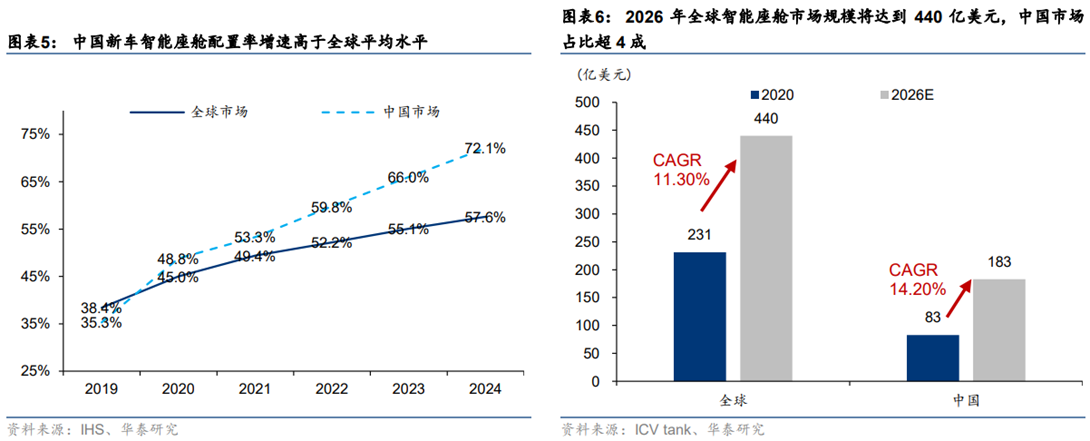

1.市场发展迅速 国内增速领先全球

根据ICVTank数据显示,2020年全球智能座舱市场规模231亿美元,中国市场约83亿美元;2026年全球智能座舱市场可达440亿美元,CAGR为11.3%,中国市场将达183亿美元,CAGR为14.2%。中国在全球市场的份额将从35.9%上升到41.6%,是全球最大的智能座舱市场。

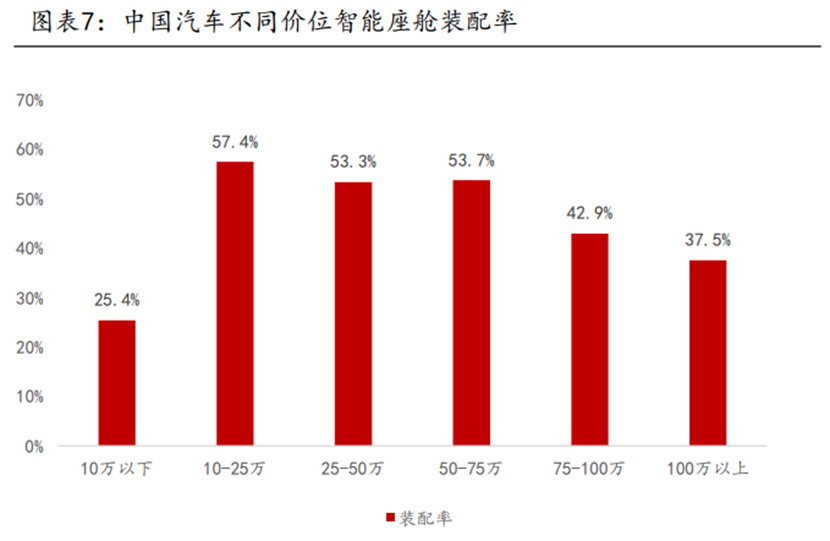

2.不同价位装配率水平差距大

由于车型换代较快、国产新势力加入等因素,我国市场10-75万的中低端-中高端车型智能座舱装配率较高,均超过50%;10万以下车型由于成本限制,智能座舱装配率较低;75万以上的高端车型换代速度较慢,验证时间较长,许多车型智能化程度较低。未来随着智能座舱成本进一步的降低、旧款车型开始换代,我国智能座舱装配率还有很大的提升空间。

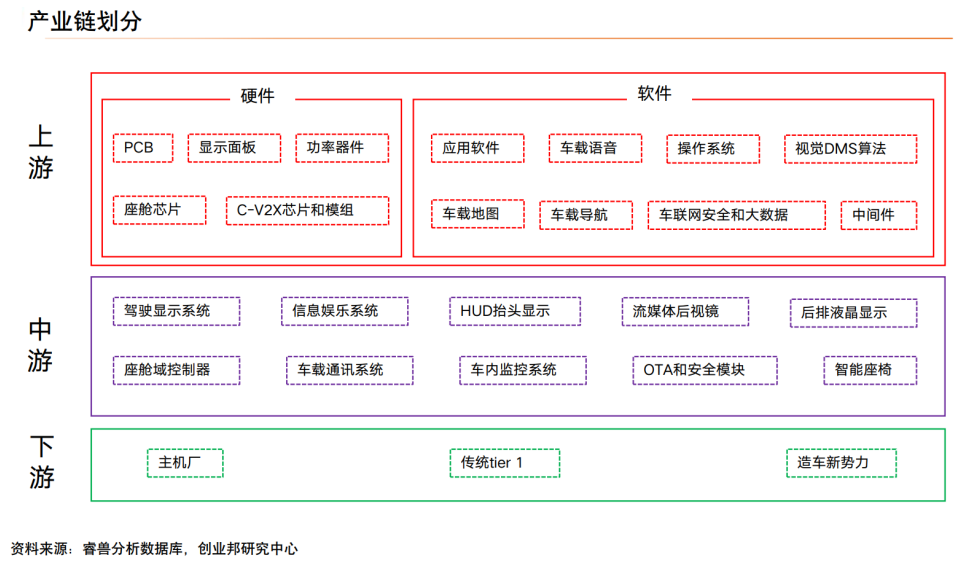

三、智能座舱产业链梳理

目前智能座舱主要由硬件、软件、人机交互三大逻辑部分构成。

上游(Tier2)包括硬件和软件供应商,硬件包括 PCB、显示面板、功率器件和芯片,软件包括底层操作系统、中间件、车载地图和其他应用软件等。

中游(Tier1)通过整合 Tier2 各种软硬件向主机厂提供各类智能座舱单品或功能,产品与功能包括信息娱乐系统(中控+信息娱乐解决方案)、驾驶信息显示系统(主要指仪表)、HUD、座舱域控制器、DMS/OMS 等。

下游(主机厂、造车新势力等)将各单品或功能在座舱内进行集成组装。

1.智能座舱主要软硬件

1)PCB:汽车基本部件,高档 PCB 应用推动价值量提升

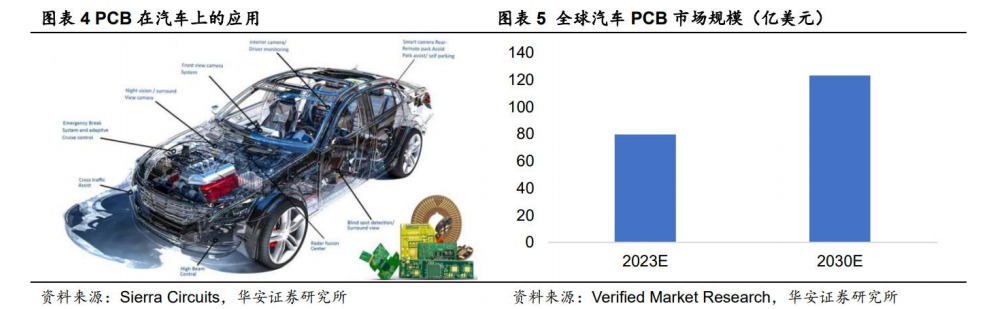

PCB 是电子元器件的重要支撑体,汽车多个部件中应用 PCB。PCB(printed circuit board,印刷电路板)是重要的电子部件,作为电子元器件的支撑体,可帮助实现电子元器件之间的电气连接,其质量直接影响电子整机的性能与寿命。PCB 在汽车整车的各个领域中均有丰富的应用场景,如控制系统、影音系统、GPS 模块等。未来,随着汽车电子化程度不断提升,汽车 PCB 应用需求仍将继续增加。

HDI 应用比例增长,PCB 单车价值量不断提升。按照类型分,汽车 PCB 主要类型包含五类:柔性PCB 板(即 FPC)、刚性 PCB 板(即 RPCB)、软硬结合板、HDI 板以及 LED PCB。由于材质与特性的不同,各类型 PCB 拥有不同的应用场景,而在此之中,由于汽车用 HDI、射频板(刚性 PCB)和柔性板与汽车智能化关联程度高,所以应用比例将保持增长。根据战新 AI 产业智库的数据,截止 2019 年7 月,低档、中档和高档汽车单台 PCB 的价值分别为 30-40 美元、50-70 美元和 100-150 美元。预计未来随着新能源汽车渗透率的提升,市场对车用高档 PCB 需求也将不断增长,有望带动单车 PCB 的价值量提高。根据 Verified Market Research 数据,预计 2023-2030 年汽车 PCB 市场规模将由 2023 年79.7 亿美金提升至 2030 年 123.2 亿美金,CAGR 约 5.35%。

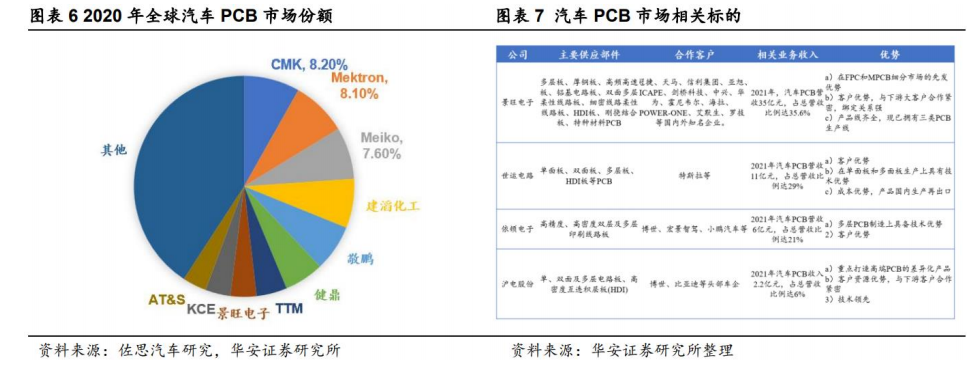

海外厂商 PCB 占据前三份额,国内厂商有广阔的替代空间。根据佐思汽研数据,2020 年汽车 PCB 市场份额前三厂商均为海外厂商,整体行业集中度较低,份额第一的 CMK 占据 8.2%的市场份额。大陆企业景旺电子市场份额约 3.3%,其他大陆企业市场份额均在 3%以下。目前 A 股中的相关标的,如景旺电子、沪电股份、依顿电子、世运电路,均在积极拓展汽车 PCB 业务。

2)车载显示:显示屏高端化、大屏化趋势共筑百亿市场

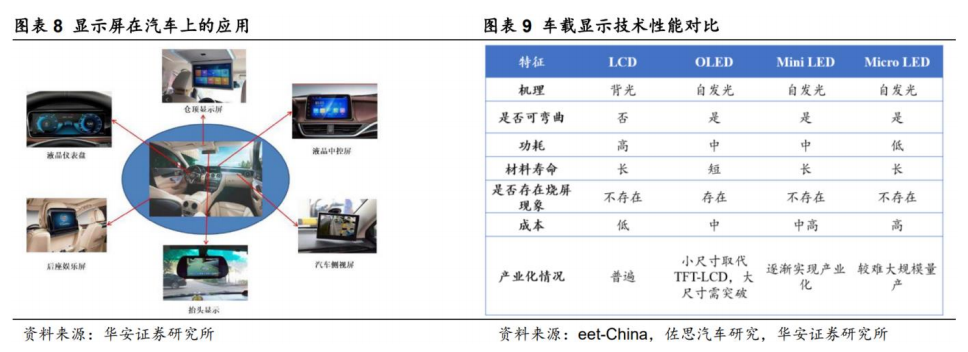

根据摆放位置不同,车载显示屏可分为中控显示屏、液晶仪表盘、抬头显示器、副驾驶及后座娱乐屏、侧视屏、后视镜屏等。车载显示器是指安装在汽车内部的显示屏,其主要功能为驾驶辅助和娱乐。汽车智能化趋势下,人车交互需求相较于传统汽车大幅上升,车载显示屏加速高端化:主要表现为结构上由显示到触控显示一体化、材料上由塑料到玻璃、外形上由2D 到 3D 曲面等。

近年来随智能座舱持续发展,多屏化和大屏化成为智能座舱发展过程的重要变化。多屏化趋势是为了满足多方面信息及交互需求,提升用户驾驶控制体验。

LCD 是当前车载显示屏使用的主流技术,未来技术有望向 MiniLED 发展。目前 LCD 面板由于成本低、技术成熟高等特点仍然是市场主流。但由于汽车座舱内车辆信息显示、在线娱乐等功能都需求更高清的信息显示,且未来增加科技感和操作便捷性,拥有画质高、能耗低、寿命长以及更高显示性能等特点的OLED 和 MiniLED 有望随着技术的成熟而进一步渗透。

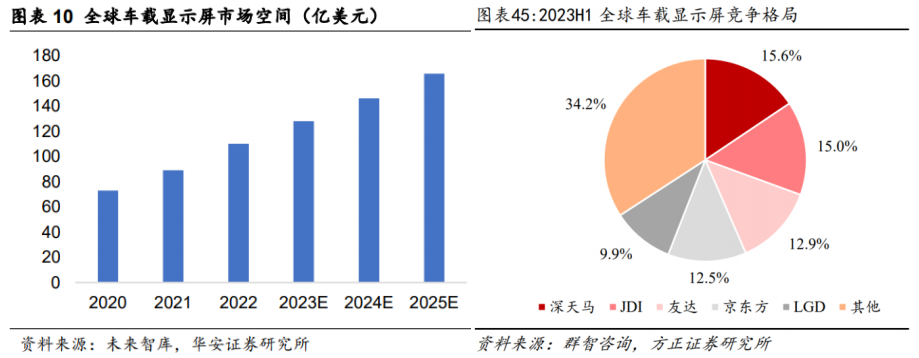

全球车载显示屏市场迅速发展。在汽车智能化趋势下车载显示屏一方面出现大屏化和多屏化趋势,另一方面需求推动显示技术升级,带动车载显示屏单价上生,在车载显示市场“量价齐升”的趋势下,全球车载显示屏市场空间迅速增长。根据未来智库测算,2020 年全球车载显示屏市场空间为 72.88 亿美元,预计 2025 年将达到 165.56 亿美元,复合增长率为 17.8%。

具体到竞争格局,由于车载显示面板行业存在较高的资金和技术壁垒,头部效应较为明显,不过京东方等中国大陆企业在近几年受益于政策面的支持,通过收并购等方式积极扩张得以成功崛起,目前已与日本、韩国和中国台湾形成了四足鼎立的局面。根据群智咨询数据,在 2023 年上半年全球车载显示屏供应商的排名中,大陆企业深天马、京东方分别位列第一、四位,市占率分别达到 15.6%、12.5%,排名二、三的是日本的 JDI 和中国台湾的友达。

3)座舱域控制器及座舱芯片(SoC):架构升级、渗透率提升

座舱域控制器是指集成了多个控制器和芯片的汽车电子设备,通过连接车内各种设备和系统,进行数据交流和控制,实现智能座舱功能的集成管理。主要用于驾驶员信息娱乐、车辆安全控制等方面。这种控制器可以通过操作系统和应用程序进行远程升级和维护。座舱域控制器是车载系统的核心部分,通过其内置的高性能处理器、存储器、通信接口等实现液晶仪表、车载信息娱乐系统、HUD 等功能的集成。

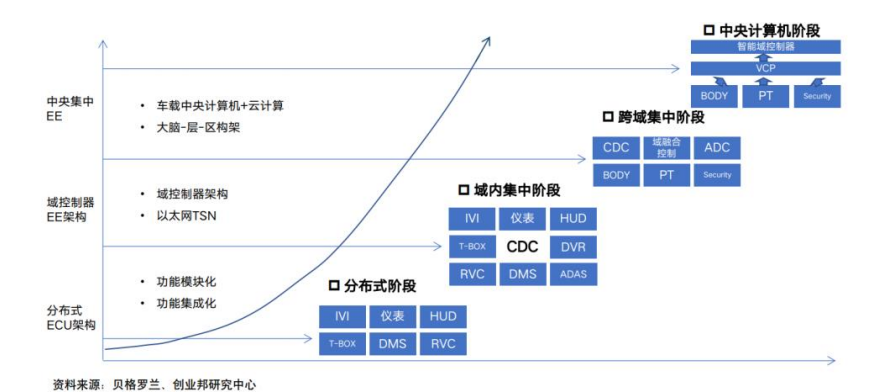

随着整车智能化水平的不断提升,原有的传统分布式座舱架构已经不能满足智驾信息集中化的需求,逐渐向集中式域控架构演进。传统的分布式汽车电子电气架构无论是算力还是传输速率已经无法满足智能汽车发展的需求,汽车电子电气架构正向功能更集中、算力更高、OTA 升级更快的域内集中式乃至中央集中式架构升级。

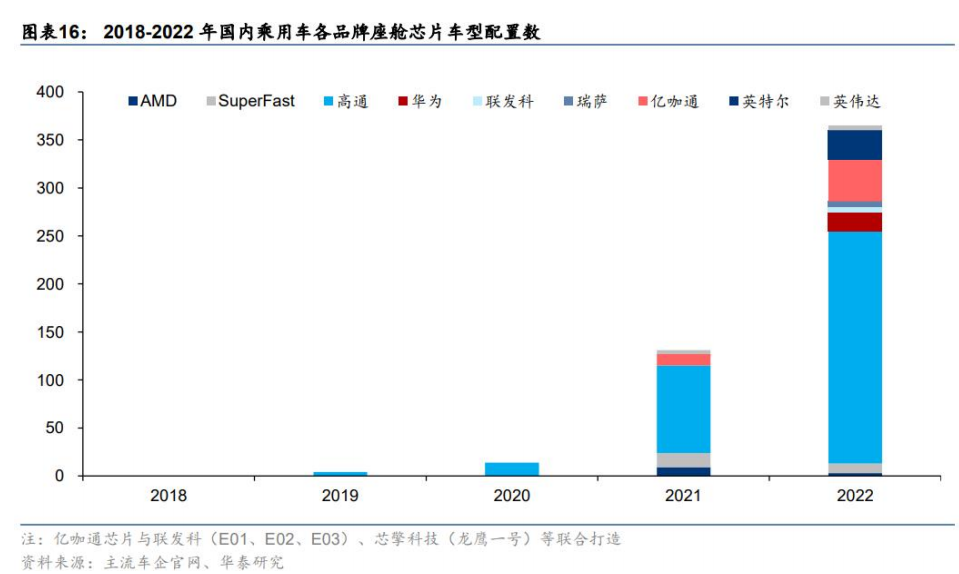

座舱芯片市场高通占据主流,英特尔在高端车型中份额扩张,国产芯片份额有望扩张。2021-2022 年,总体来看高通占据主要市场份额,但其份额也有一定下滑,从 69.5%降至 66.3%。而国产芯片方面,华为和亿咖通占据一定份额,而随着地平线、芯擎、芯驰等国内企业座舱芯片也开始逐渐大规模上车,未来几年国产座舱芯片的份额有望提升。

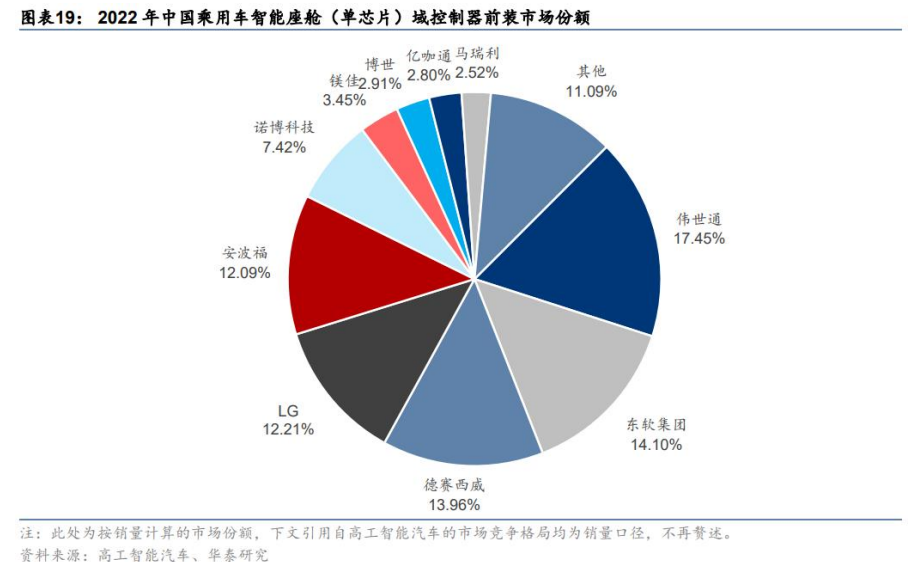

座舱域控市场,伟世通、东软集团、德赛西威份额位列前三甲。根据高工智能汽车,2022 年中国乘用车智能座舱(单芯片)域控制器供应商中伟世通、东软集团、德赛西威排名市场份额前三,市占率分别为 17.45%、14.10%和 13.96%。

4)车载操作系统:车载系统装机量、复杂度随之提升,车企供应商将持续投入研发

车载操作系统(车载 OS,即 Operating System)是安装在车辆上的特定操作系统,用于管理和控制车载电子设备和功能。它作为车辆与各种电子设备之间的桥梁,提供了用户界面和应用程序接口,使得驾驶员和乘客能够方便地操作和控制车辆的各种功能。随着车载电子技术的发展,车载 OS 逐渐细化为自动驾驶 OS 和智能座舱 OS。其中,智能座舱 OS 主要为车载信息娱乐服务,同时也为车内人机交互提供控制平台,是汽车实现座舱智能化与信息融合的运行环境。

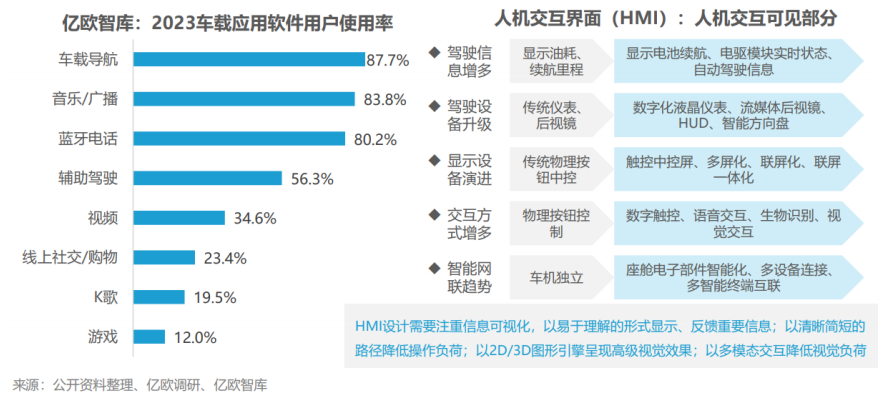

5)应用软件:软件以 C 端应用为导向,通过 HMI 设计传输至交互层硬件

应用软件通过 HMI 设计传递给用户,因此人机交互界面是人与汽车互动的直观渠道,直接影响驾乘体验。随座舱显示设备进化、车内信息增多、交互方式多元和智能网联化,人机交互界面设计越发趋向简洁化、3D 直观化、数字化。

6)座舱光学:舱内摄像头和 HUD 共同实现人车智能交互

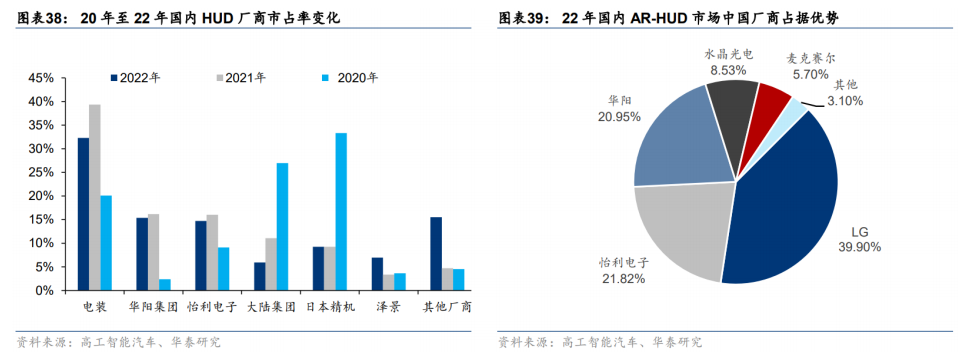

汽车 HUD 是抬头显示,也被称车辆平视显示系统。HUD 主要包括 C-HUD、W-HUD、AR-HUD 三类,AR-HUD 或逐渐成为未来主流。HUD 配置率在 2011-2019 年持续增长,在 2020 年突破 10%后加速渗透,于2022 年达到 19.9%。预测 2025 年中国 HUD 市场将达到 125 亿元,2022-2025 年 CAGR 达到 85%。根据高工智能汽车,2022 年 AR-HUD 中国乘用车前装标配市场总体出货量较低,依赖于具体定点厂商车型的销量,故集中度更高,但我们看到如台湾怡利电子、华阳集团、水晶光电等中国厂商占据优势份额。

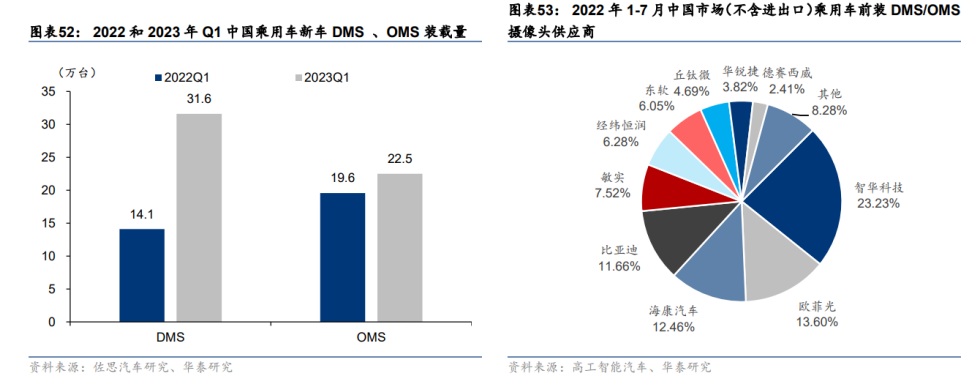

舱内监测主要包括 DMS 和 OMS。未来 DMS 有望成为乘用车标配,疲劳驾驶提示、主动式 DMS 疲劳检测和内部摄像头配置率均出现明显提升。

DMS、OMS 装配量快速增长,智华科技领跑摄像头供应商。具体到车企,根据高工智能汽车,长安、理想、比亚迪三家车企 DMS 前装数量领跑。而在舱内摄像头市场,2022 年 1-7 月中国市场(不含进出口)乘用车前装 DMS/OMS 摄像头供应商中,智华科技、欧菲光、海康汽车排名市场份额前三位,市占率分别为 23.23%、13.60%和 12.46%。

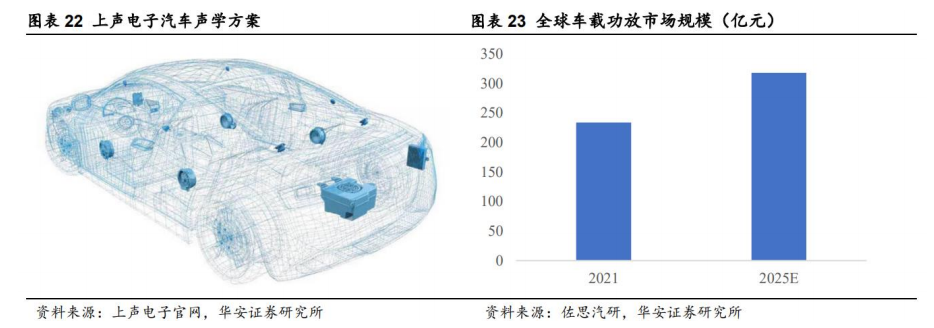

7)座舱声学:人车智能交互趋势下汽车声学量价齐升

智能座舱语音系统是人车交互的另一个重要功能。智能座舱有两大人工智能交互系统,一个基于视觉(计算机视觉)、一个基于语音,后者的应用即在舱内的语音功能。智能座舱发展趋势下汽车声学量价齐升,预计 2025 年全球车载功放市场规模达 317.91 亿元。

车载扬声器龙头上声电子、电声元件标的共达电声有望受益。上声电子车载扬声器产品在国内市占率排名第一,深耕行业三十年,主要产品涵盖车载扬声器系统、车载功放及 AVAS(车辆声响警报系统)。共达电声深耕电声技术二十年,随着车载语音市场快速发展,公司麦克风等产品逐渐获得客户认可。

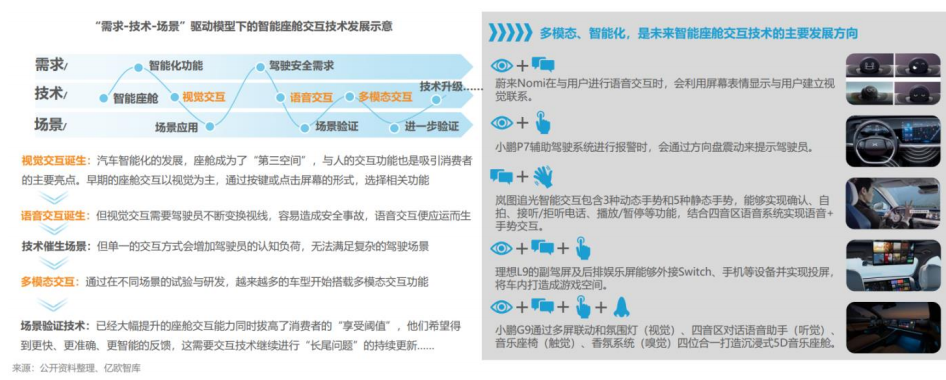

2.人机交互

如今,智能座舱已经发展到了多模态交互阶段,方式逐渐拓展丰富,视觉、语音、触觉、生物识别及嗅觉交互相互结合,成就更精准、更便捷的交互体系,多方联动为用户打造车内覆盖全感官的沉浸式体验。

1)语音识别:22 年渗透率超 7 成,AI 大模型助力智能化发展

而根据高工智能汽车,2022 年中国市场(不含进出口)乘用车前装标配语音识别及交互功能渗透率达到了 74.33%,其中具备车控功能的占比也已经接近 70%。测算 2025 年中国乘用车语音交互市场规模达到 16.1 亿元,2022-2025 年 CAGR达为 13%。

2)手势交互:渗透率各价格带分层明显,主流技术路线基于摄像头方案

从技术路线来看,手势识别主要包括基于 3D 摄像头,基于雷达以及基于生物电三大类。基于 3D 摄像头的手势感应技术是目前主流,手势识别控制范围不断延伸。

四、行业的投资逻辑

1.供需两侧协同发力,智能座舱是较易达成的消费需求

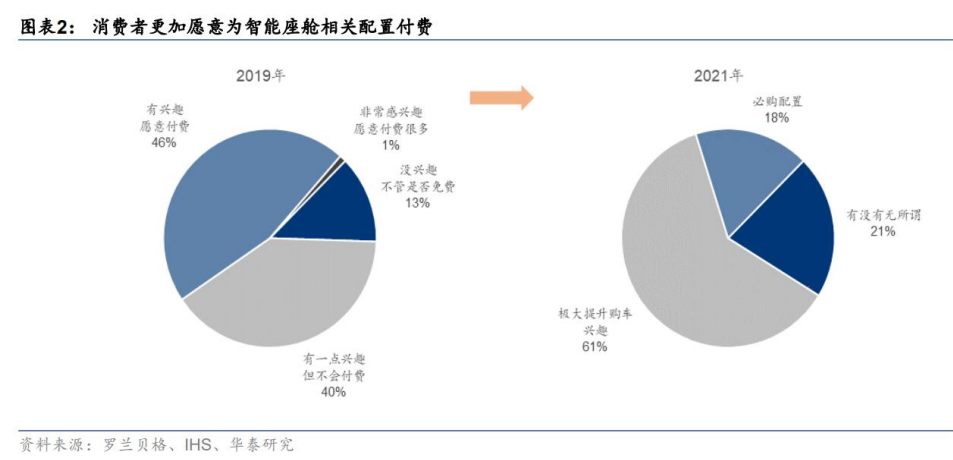

根据罗兰贝格、地平线和 HIS 调研,2019 年,消费者对于智能座舱的付费意愿仅为 47%;而 2021 年89%的中国用户在购车时认为座舱配置能够极大提升购车兴趣或是必购配置。消费者对智能座舱的高涨热情和付费意愿将进一步助推智能座舱配置率提升。

供给端,智能座舱相关配置成为厂商差异化卖点。由于智能座舱具有高差异性、高感知度等特点,汽车厂商在智能座舱相关配置上不断升级迭代,力求打造出具有自身特色和优势的产品。同时随着 HUD、域控制器、多维交互等技术的成熟和规模效应显现等,智能座舱相关配置的成本也在逐渐降低,原本高端的智能座舱功能逐渐向中低价位车型渗透。

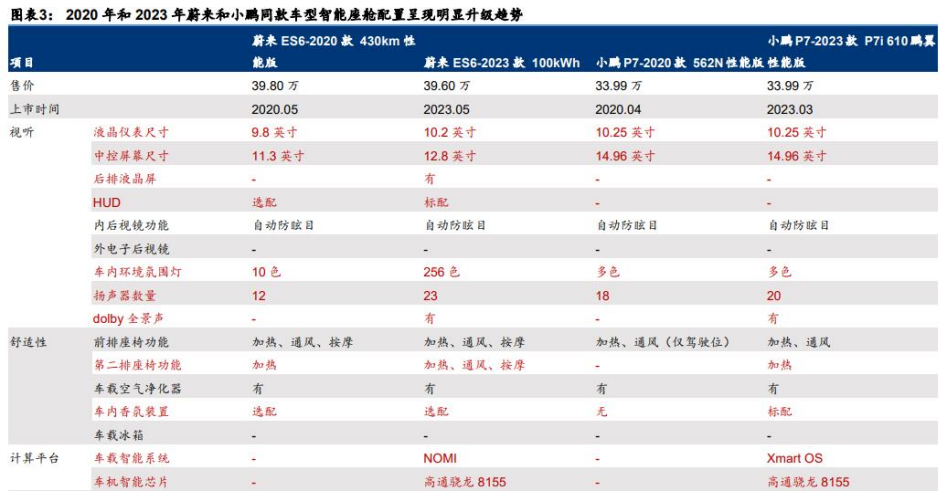

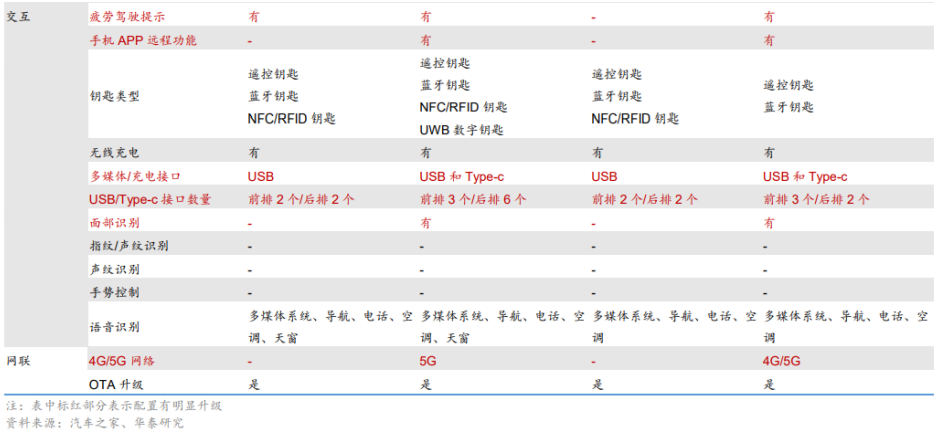

在需求端和供给端合力下,智能座舱相关配置不断升级迭代。比较以蔚来和小鹏同系列车型 2020 年和2023 年款在智能座舱相关配置上的差别。与 2020 款相比,2023 款车型在视听、舒适性、人机交互、计算平台和车联网等方面均有显著升级或改进。

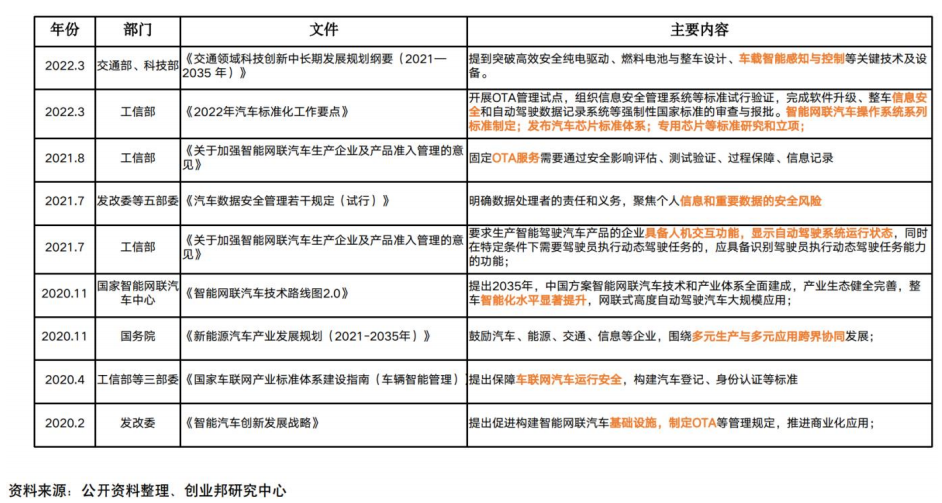

2.政策助力智能座舱的发展

近些年来政策推动智能座舱的发展,聚焦在智能感知交互、OTA、信息安全及基础设施标准体系等方向。

2023 年 6 月 30 日,工信部等五部门印发了《制造业可靠性提升实施意见》。《意见》具体在“筑基”部分中提到:对于汽车行业,重点聚焦线控转向、线控制动、自动换挡、电子油门、悬架系统等线控底盘系统,高精度摄像头、激光雷达、基础计算平台、操作系统等自动驾驶系统,车载信息娱乐、车内监控、车机显示屏等智能座舱系统,车载联网终端、通信模块等网联关键部件,以及核心控制、电源驱动、IGBT、大算力计算、高容量存储、信息通信、功率模拟、高精度传感器等车规级汽车芯片,通过多层推进、多方协同,深入推进相关产品可靠性水平持续提升。能够认为国内自动驾驶、智能座舱系统将继续高速发展,渗透率有望持续上升。

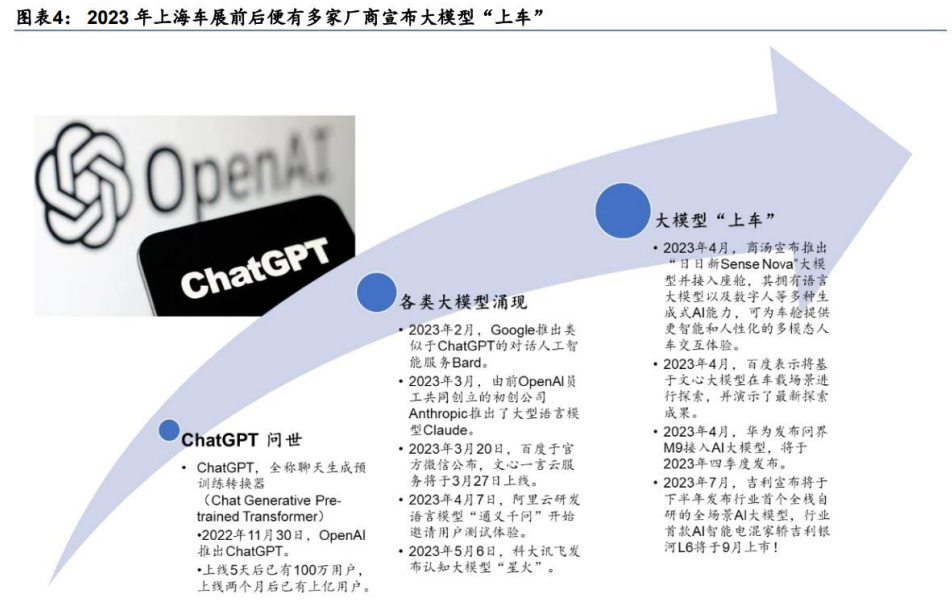

3.AI 大模型“上车”,赋能自动驾驶和智能座舱发展

ChatGPT 引发热潮,上海车展前后多家厂商宣布大模型“上车”。大模型是指在云端运行的高性能、高精度、高容量的人工智能模型,它们可以处理海量的数据,提供更丰富和更智能的服务。ChatGPT 于2022 年 11 月 30 日发布,上线 5 天后已有 100 万用户,上线两个月后已有上亿用户,引爆大模型热潮。2023 年 2 月以来,谷歌、百度、阿里、科大讯飞等国内外各大公司纷纷进军大模型。而在 2023 年 4 月上海车展前后,商汤、百度和华为等厂家便宣布大模型“上车”。

大模型上车将大力推动自动驾驶和智能座舱发展。大模型上车将对于汽车智能化起到重要推动作用。在自动驾驶领域,厂商可以通过大模型优化数据标注,进行仿真优化,提高感知效果,比如各厂商近期纷纷推出的基于 Transformer 的 BEV 智驾大模型。而在智能座舱领域,AI 大模型可以增强座舱交互性和操控便捷性,增强智能化和个性化。截至 2023 年 7 月,吉利银河宣布其产品将搭载 AI 大模型,用于提升智能座舱的体验,场景包括语音交互、AI 绘图、AI 音乐 MV 等。

五、概念相关上市公司梳理

汽车智能化转型大趋势下,车企纷纷布局大模型进入智能座舱。车企部分通过自行研发、部分与科技企业合作,纷纷推进大模型接入智能座舱,推动汽车智能化升级发展。其中,不同车企在应用场景也找寻独特亮点,形成差异化优势吸引消费者。在汽车智能化需求日益增加的背景下,AI大模型上车将是智能汽车发展的下一主流趋势。车企若能在新的竞争中,率先实现大模型良好落地,势必能带给消费者更先进、贴心、智能的座舱体验,在激烈的竞争中脱颖而出,产业链相关企业有望搭乘行业东风扶摇直上。

相关企业梳理如下:

德赛西威: 公司身处智能驾驶和智能座舱高景气赛道,公司“规模+技术+前瞻性”塑造领先地位,产品覆盖低中高端车型需求,客户质地优秀,配套自主-合资-头部品牌,订单持续突破支撑公司业绩高增速。

均胜电子:深度布局域控制器领域,国际化客户优势赋能。

华阳集团:业务聚焦“智能化”,围绕智能座舱、智能驾驶、智能网联三大领域进行布局,车载显示产品多样。

上声电子:深耕汽车声学领域 30 年,致力于运用声学技术提升驾车体验,是国内技术领先的汽车声学产品方案供应商,已融入国内外众多知名汽车制造厂商的同步开发体系,产品技术不断革新。

中科创达:智能汽车黑马,在智能汽车领域,公司与高通、地平线和英伟达等公司建立了广泛合作,深入参与到智能汽车设计、自动驾驶操作系统、智能座舱操作系统以及域控平台等各领域环节。

继峰股份:汽车座椅自主破局者,内生、外延双轮驱动的全球汽车座椅潜在龙头。

风险提示:智能汽车市场整体发展不及预期风险、市场竞争加剧风险等

参考资料:20231218——慧博智能投研—智能座舱行业深度;网页公开资料

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP