亚商投顾-产品涨价+业绩亮眼,存储行业王者归来(附股)!

2024-04-26 18:01:59

导读/核心观点

①台积电发布1Q24业绩,指引AI需求持续强劲;

②机构预计存储行业在 2024 年进入新一轮上行周期,并且持续时间久。事件驱动:台积电发布1Q24业绩,指引AI需求持续强劲。展望2Q24及2024全年:公司2Q24营收指引中位数200亿美元,环比增长6%;预计台积电2024年将逐季增长,全年营收预计增长20%-25%;AI 将成为公司重要增长驱动力,预计AI 相关需求24年营收占比达 13%,同比翻倍增长,未来五年CAGR预计50%,2028年营收占比超20%。

行业透视

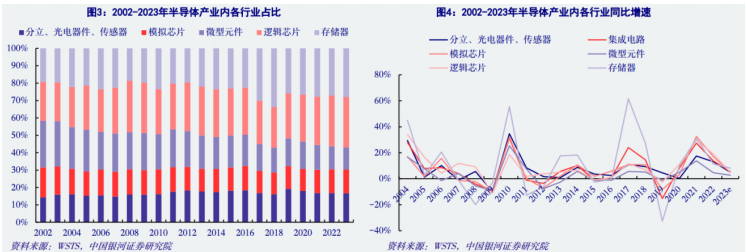

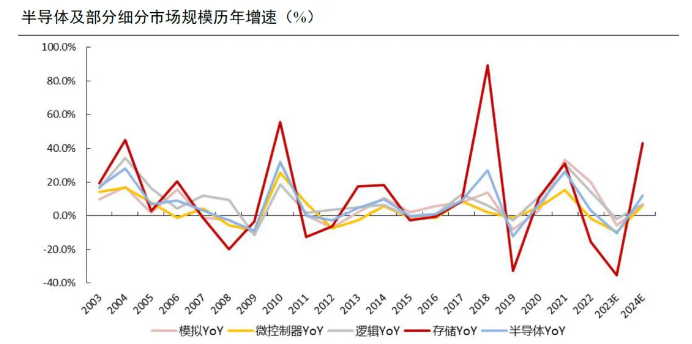

存储是最能反映半导体景气度的细分品种,2021、2022年占据半导体产业链价值量分别约为33%、28%,在下游产品中最富弹性。根据历史经验,全球存储市场规模通常不会延续3年下跌态势,伴随终端应用需求回暖以及AI成长带来的边际空间,存储有望进入上行周期。(文末附产业链及相关上市公司梳理)

一、行业概述

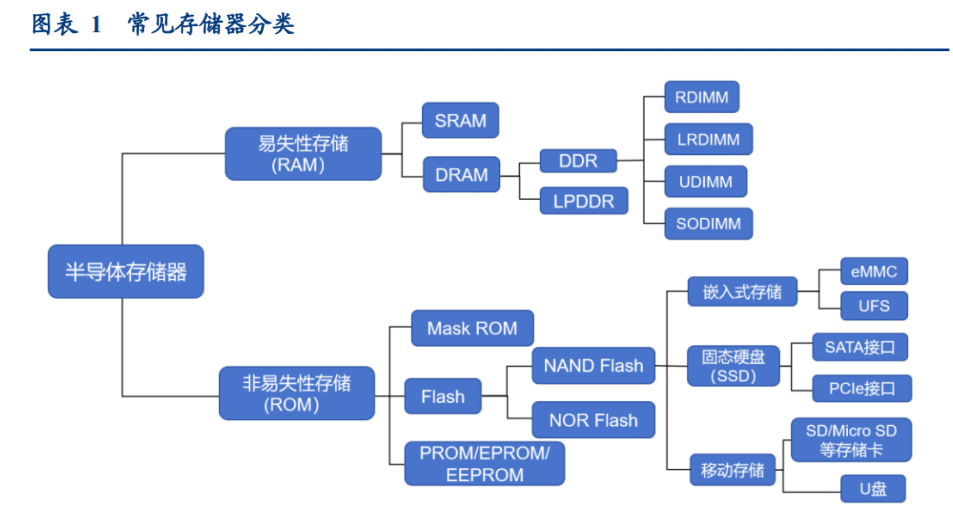

1.存储器概念及分类

存储器通过使用地址编址和电子静态存储技术实现存储和读取数据,通常被组织成一个二维矩阵,其中的每个单元称为一个存储位置。在计算机需要读取或写入数据时,向存储器发送地址信号,通过数据总线与存储器进行数据的传输。

存储器按存储介质可以分为光学存储器、半导体存储器以及磁性存储器。其中半导体存储器主要基于半导体技术,通过电线控制电信号的流量来存储和读取数据。

半导体存储器根据功能性及使用的主要存储芯片类型不同,分为易失性存储芯片(RAM)和非易失性存储芯片(ROM)。

RAM 为随机存储器,分为 SRAM 和 DRAM 两类,SRAM(静态随机存储器)不需要周期性地刷新,速度比较快,但成本也较高,是利基存储。DRAM(动态随机存储器)需要周期性地刷新,它的速度较慢,但成本较低,是大宗存储。

ROM 是一种存储固定信息的存储器。主要包括掩膜型只读存储器(MROM)、可编程只读存储器(PROM/EPROM/EEPROM)、Flash(快闪存储器)。快闪存储器的主流产品为 NOR Flash 和NAND Flash,其中 NAND 是大宗存储,NOR 是利基存储。

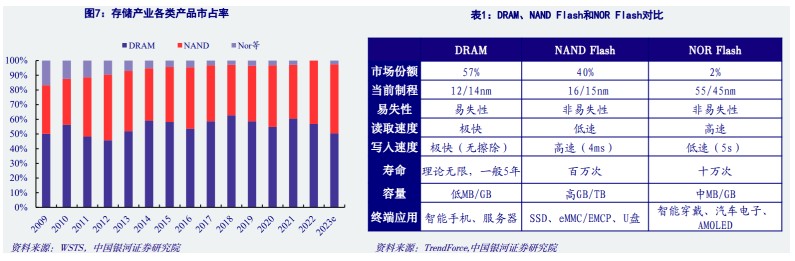

2.DRAM 和 NAND FLASH 是存储行业的两个主要细分市场

在存储行业产品的市场占有率方面,DRAM 以超过 50%的份额稳居第一,紧随其后的是 NAND,占比约为 35%。Nor 产品则保持稳定,维持着约 2%左右的市场份额。其他产品如 EEPROM 和 SRAM 等则各自占据约 1%的市场份额。

DRAM:是一种动态随机存取存储器,它使用电容来存储数据。DRAM 需要周期性地刷新数据。

FLASH:是一种非易失性存储器,它使用浮动栅电容来存储数据。

在存储行业,市场集中度较高。主要是由于几家大型半导体公司掌握了大部分市场份额。DRAM(动态随机存取存储器)和 NAND FLASH 是存储行业的两个主要细分市场。

1)DRAM

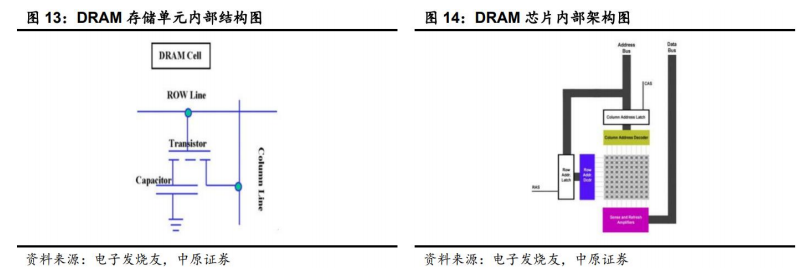

动态随机存储器(DRAM)是与 CPU 直接交换数据的内部存储器,可以随时读写且速度快,通常作为操作系统或其他正在运行中的程序的临时数据存储媒介。DRAM 只能将数据保持很短的时间,为了保持数据,DRAM 必须隔一段时间刷新一次,如果存储单元没有被刷新,数据就会丢失。DRAM 基本存储单元都是由一个晶体管和一个电容器组成,电容器的状态决定了存储单元的逻辑状态是 1 还是 0,充电的电容器是逻辑 1,而“空”的电容器则是 0;电容器不能持久的保持储存的电荷,所以内存需要不断定时刷新,才能保持暂存的数据。

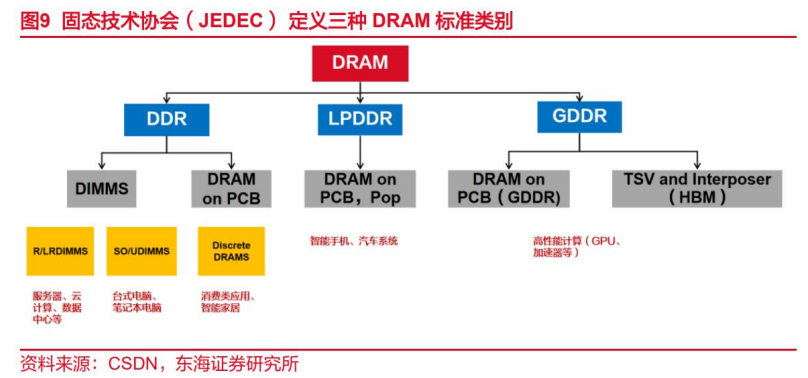

DRAM 主要以颗粒和内存条的形式应用于终端。DRAM 按照产品分类主要分为 DDR、LPDDR(低功耗)和 GDDR(显卡),其中 DDR 主要应用于 PC 和服务器端、LPDDR 主要应用于手机端、GDDR 的主要应用于显卡端。DRAM 产品中一部分以 DRAM 颗粒出货,比如智能手机中使用的 LPDDR,显卡中使用的 GDDR、HBM 等,另一部分 DRAM 以模组形式出货,主要是应用于 PC、服务器上内存条。

2)NAND Flash

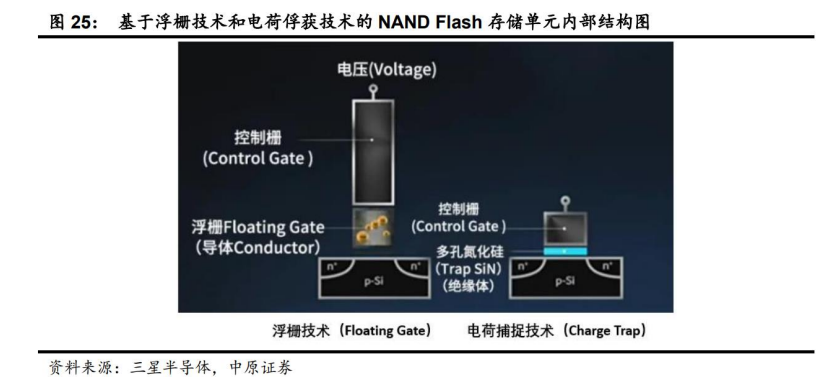

NAND Flash 内部存储单元是基于 MOSFET,数据在 NAND Flash 中是以电荷的形式存储的,存储电荷的多少取决于控制栅极所施加的电压,栅极及主板利用氧化膜进行了绝缘处理,一次积累的电荷可以保持长时间;电荷俘获技术(Charge Trap)将多孔氮化硅作为绝缘体,在孔内填入电荷来区分 0 与 1 的方式,用绝缘体氮化硅替代原本导体浮栅的存储方式,从根源上杜绝邻近单元间的串扰问题。

固态硬盘、嵌入式存储、移动存储是 NAND Flash 主要产品形态。NAND Flash 主要以模组的形式出货,根据下游应用场景形成了不同的产品形态,主要包括固态硬盘(大容量存储场景)、嵌入式存储(用于电子移动终端低功耗场景)、移动存储(便携式存储场景)等。

3.存储行业市场规模超千亿,行业的周期波动大

存储行业市场规模超千亿,是半导体产业的主要细分市场。22/21/20 年全球存储市场规模分别为1392/1534/1175 亿美金,占半导体规模的比例分别为 24%/28%/27%,是全球第二大细分品类。

半导体产业中,存储行业的周期波动大。存储的周期性与全球半导体整体周期性走势一致,但波动性远大于其他细分品类。

二、产业周期性分析

1.周期回顾及分析

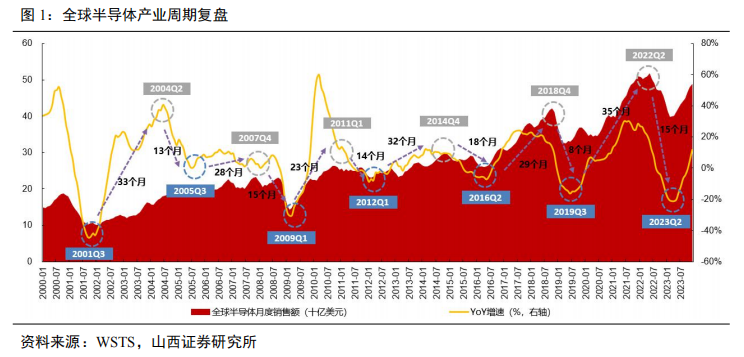

复盘全球半导体产业周期,2000 年以来半导体产业经历了6 轮周期。每轮周期约4 年左右,上行周期通常为2-3 年,下行周期通常为1-1.5 年。

2022Q2 以来受疫情影响,经济增速放缓,全球半导体行业进入下行周期。随着新一轮来自人工智能、数字经济和智能汽车的创新催化,全球半导体销售额增速在2023Q2 出现拐点。

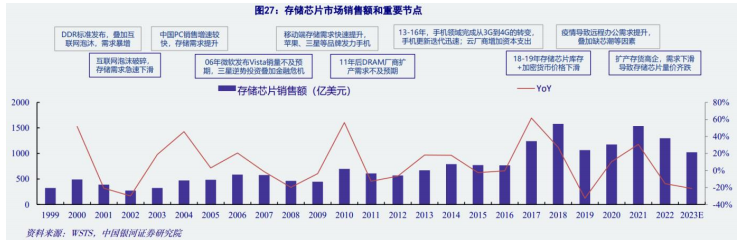

从存储芯片来看,3-4 年时间约为一个周期,当前处于第五轮周期起点。从 2000 年之后,存储行业周期表现明显,电子消费品的创新能快速提升存储芯片的整体需求,以 2000、2009、2017 年为例,是互联网时代、移动互联网、云计算大规模投入的三个重要窗口期。而 2004 年和 2020 年的 PC 迭代与手机的换机周期导致市场反弹较为疲软,同时在各个周期环节中,供给端的缩量增价等行为往往滞后于需求的快速爆发,因此在价格周期底部布局能够获得较大弹性。

在过去的周期(2016-2019 年),存储 IDM 厂商的股价经历了显著的波动。从低点到高点,其涨幅在200%到 600%之间,其中旺宏更是一度涨幅高达 2786%。然而,从高点到低点,股价也经历了较大的跌幅,约为 40%到 80%。

而在最近的周期(2019-2023 年),股价的表现也出现了一定程度的波动。从低点到高点,股价的涨幅在 150%到 270%之间,相比之前略有回落。而从高点到低点,股价的跌幅仍在 40%到 60%之间。

展望 2024 年,存储芯片价格有望触底反弹。

存储芯片呈现较强的周期性,且其周期波动大于半导体及其他细分市场。主要是因为存储芯片作为半导体市场标准化程度最高的产品,同类产品可替代性强,所以整体行业周期波动大于其他半导体细分市场,弹性更强。

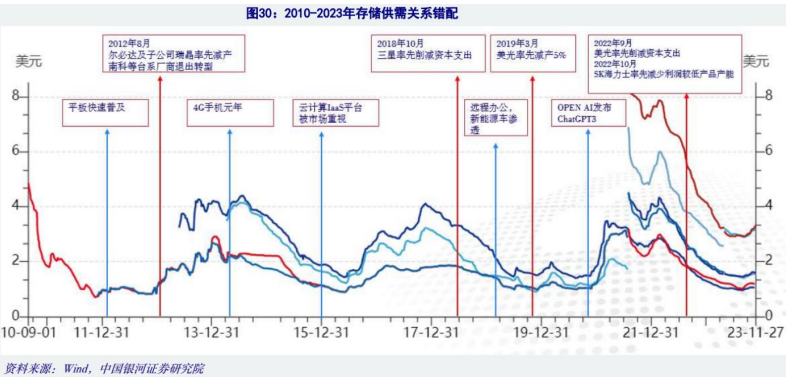

2.供需关系的错配始终是存储市场造成周期的主要原因

从近 20 年的发展来看,新需求不断推动存储领域销售额增长,在 2000-2010 年是服务器、PC 市场推动存储市场增长,到 2010-2020 年,平板电脑云计算推动存储市场快速增长,2023 年后 AI 大模型开始走入大众视野,成为推动存储市场的新动力。

在 2021 年第三季度,存储周期达到顶峰,之后由于下游需求减少和行业去库存压力,市场规模迅速下降。最初,相关原厂并没有减少生产,而是通过降价来保持出货量,导致存储市场的价格和数量同时下降。随后,难以承受持续亏损的主要厂商开始逐步减产,以实现供需平衡。目前,随着减产和库存去化的持续,DRAM 价格在 23 年 Q3 之后基本保持稳定,部分物料已小幅上涨。于 23 年 8 月,NAND 价格也已经止跌,23 年 10 月,DRAM 和 NAND 的大部分物料号已开始持续涨价。

三、当前存储板块的供需结构

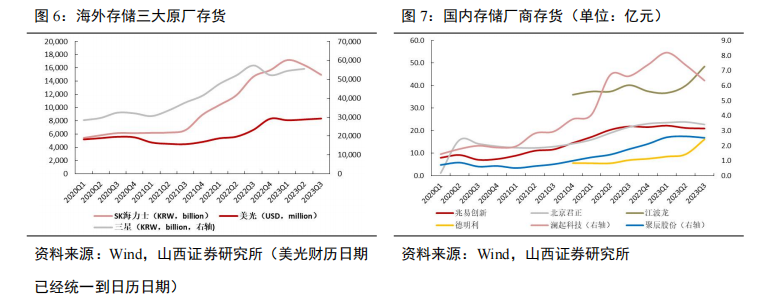

1.供给端方面

库存趋于正常化,三大存储原厂资本支出聚焦于HBM、DDR5等高端存储,行业整体产量增长有限。随着三大存储原厂持续降低资本开支、减产调节库存,以控制市场过剩的供应总量,海外存储芯片库存水位正趋于正常化。

2.需求端方面

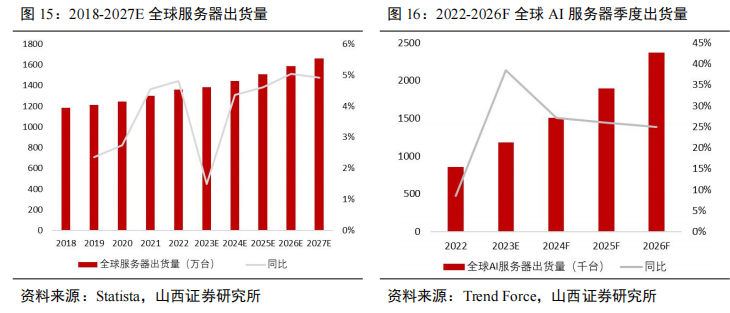

下游市场复苏叠加AI 浪潮驱动,提振存储需求,单机搭载容量提升或成为需求增长的主要驱动力。存储下游主要应用市场是智能手机、PC 和服务器,新品发布叠加AI 新生态推动智能手机迎来换机潮,PC去库存见效。

根据美光测算,一台AI 服务器DRAM 使用量是普通服务器8 倍,NAND 使用量是普通服务器3 倍,而随着智能手机渗透率提升、AI 端侧应用落地,2024 年DRAM 和NAND 的单机容量预期也有双位数以上增长。

①AI 服务器出货量快速增长,正在抵消通用服务器迭代的延迟,驱动服务器市场长期需求增长。

根据Trend Force 的数据,2023 年AI 服务器需求增长速度预计达38.4%,预计出货量为1183 千台,2024 年至2026 年预计仍能保持25%以上的速率增长。

②在汽车自动驾驶的驱动下,自动驾驶汽车需要处理海量数据,汽车有望成为增长最快的存储应用市场之一。

价格方面,目前价格上涨趋势明确,存储进入新一轮上行周期。

上游存储晶圆价格自2023Q3 开始触底反弹,2023 年9 月现货均价低点至2024 年3 月已上涨30%,上涨趋势明显,上游晶圆价格被拉高后,由于下游模组厂手中库存低于正常季节水准,引发终端抢货,存储模组价格也随之走扬,存储进入新一轮上行周期。

2024年以来DRAM存储芯片价格连续上涨,Gartner 预测2024 年全球存储行业市场规模同比增长66.3%,增速位列半导体各细分领域第一名。

根据TrendForce 数据,DRAM和NAND Flash 在2024年有望连续4 个季度持续涨价。

四、产业链梳理及分析

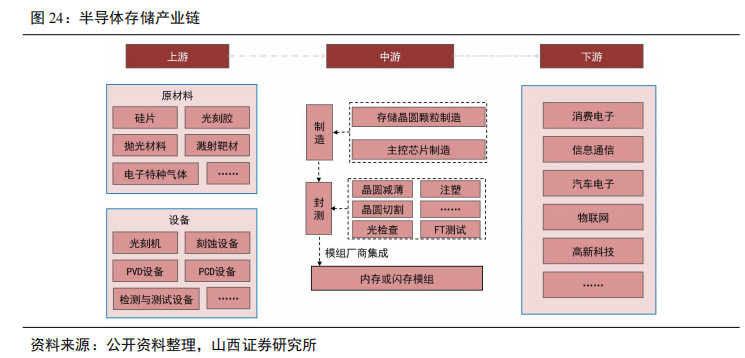

存储产业链主要包括存储晶圆厂、主控芯片厂、封装测试厂以及存储模组厂。

存储产业链上游是原材料和半导体设备,原材料主要以硅片、光刻胶、电子特种气等为主,半导体设备主要以光刻机、刻蚀设备、检测与测试设备等等为主。

存储产业链中游包括制造、封测和集成模组三大环节,其中,存储晶圆颗粒是存储器的核心,存储产品中的所有数据和信息均存储在晶圆颗粒中;封装测试是将存储晶圆颗粒和主控芯片封装在一起,并对整个存储器进行测试和调试;模组厂将存储器和其他电子组件组合在一起,形成最终产品。

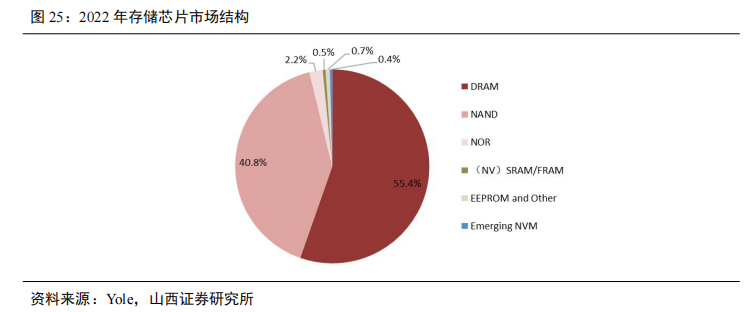

DRAM和NAND Flash 仍是市场主流存储方案,占据存储芯片市场95%以上份额。

随着DRAM 迭代升级,高性能、低功耗成为两大主要发展趋势。以DDR 系列产品为例,目前DDR 已经迭代到第5 代,处理器升级推动DDR5 渗透率提升,DDR5 内存将在2024 年成为主流。

目前海外厂商高度垄断存储芯片,可以看到主流的都是海外厂商,我国国产替代空间广阔。

大陆厂商积极布局利基市场,海外厂商持续退出,国产厂商有望迎来成长机会。

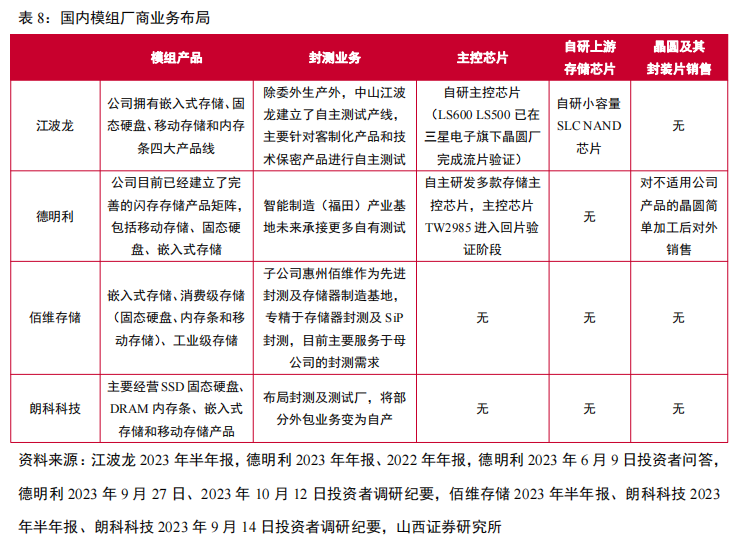

模组方面,近几年来,随着自主可控意识的加强,以及大陆模组厂商在技术、产品上的持续攻坚突围,从存储颗粒、主控芯片到模组产品、封装测试等不同层面的多业务布局,国内大陆模组厂商形成产业链协同和自身业务优势。

存储产业链下游的应用则包括消费电子、信息通信、汽车电子、物联网、高新科技等。

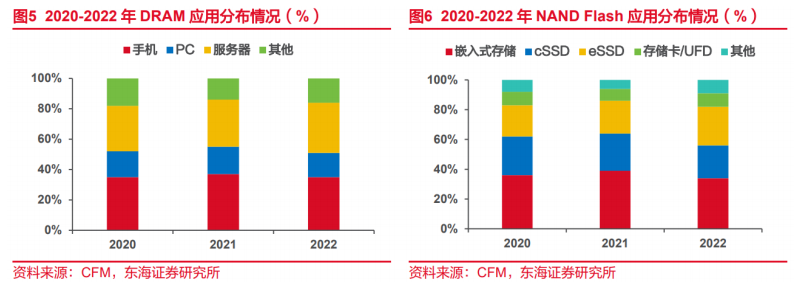

存储产品下游应用广泛,主要以消费电子和服务器为主。DRAM 市场需求主要以手机、PC 和服务器为主,2022 年占比分别为 35%、16%和 33%。NAND Flash 包括嵌入式存储、固态硬盘和移动存储等。

智能手机的迭代升级将加大对 LPDDR5/5X 的存储需求。2023 年上半年从各个手机品牌发布会看,采用高容量 UFS4.0 和 LPDDR5/5X 的智能手机成为了产品卖点。2023 年下半年,新款旗舰智能手机型号对 UFS4.0 和 LPDDR5X 的需求非常明确,会引起对存储的高度需求。即将发布的旗舰智能手机,例如骁龙 8Gen3,都配备了顶尖的嵌入式存储产品 UFS4.0、LPDDR5X。

随着汽车智能化的发展,车载存储有望实现大踏步升级。从自动驾驶 L1 发展至 L5 等级,汽车搭载的摄像头、激光雷达、热成像等传感器,对车辆环境的数据收集、数据交换、实时信息分享的需求,都将推动着汽车存储市场规模日益增长。CFM 闪存市场预计,到 2025 年单车 NAND 存储容量将超过 2TB。汽车存储市场规模也随之增加,到 2030 年预计将超过 200 亿美元规模,车载存储占全球存储市场比重有望持续上升。

四、产业链相关上市公司梳理

2023 年三季度以来,国际存储原厂采取的减产以及削减资本开支等措施收到明显效果,同时随着下游智能手机、PC 和服务器等主要存储应用市场逐步回暖,存储供需格局改善,存储价格持续上涨。截至 2024 年一季度,存储价格涨价趋势已经持续 2 个季度,行业筑底信号明确,综合考虑供需格局改善,我们判断存储行业在 2024 年进入新一轮上行周期,建议把握行业周期反转机会。

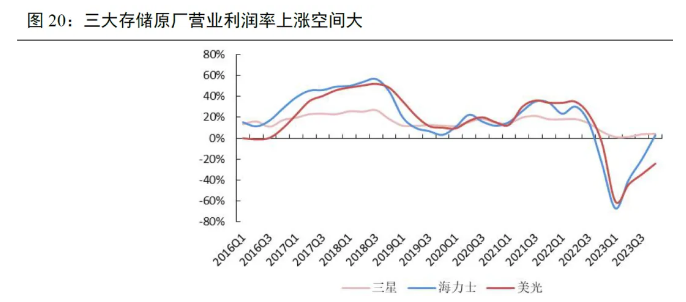

同时,考虑到三大存储原厂营业利润率距离历史高点还有较大上升空间,我们认为原厂仍有涨价意愿,以及存储价格在每轮上行周期至少持续 6-8 个季度上涨,本轮上行周期存储价格仅上涨了 2 个季度,我们判断存储涨价趋势或将持续更久。

相关企业梳理如下:

1)技术周期底部的模组厂商有明显的囤货行为,预计未来量价提升,有望带动业绩大幅提升,如模组厂商:佰维存储、德明利、江波龙;

2)基本面触底、需求复苏的利基型存储公司:兆易创新、北京君正、东芯股份、普冉股份;

3)目前正处于 DDR5 迭代的关键节点,看好 DDR5 渗透率快速提升下的业绩兑现,具有增长潜力的内存接口及配套芯片企业:澜起科技、聚辰股份;

4)受益于 AI 浪潮,HBM 需求激增,建议关注 HBM 产业链:长电科技、通富微电、

甬矽电子;赛腾股份、精智达;华海诚科、联瑞新材(化工组覆盖);香农芯创。

风险提示:下游需求复苏不及预期风险、国产替代不及预期风险等

参考资料:20240325——慧博智能投研—存储行业深度

20240417——山西证券—把握行业周期反转机会,存储产业链国产替代空间大

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP