亚商投顾-汽车进入电动智能化时代,刚性需求的它少不了(附股)!

2024-04-24 17:37:03

导读/核心观点

①随着数字化、智能化时代的来临,EDR市场将进一步打开;

②预计到2024年,我国乘用车EDR的产业渗透率将达到90%以上。事件驱动:4月24日,华为举行了智能汽车解决方案发布会,发布了新品牌华为乾崑。华为认为,2024年将标志着智能驾驶规模商用的新纪元。EDR迈向智能化的第一步,市场也将进一步打开,商用前景广阔。

行业透视

近年来,随着汽车产业的转型升级以及新能源汽车的蓬勃发展,汽车智能化已成为产业变革的重要方向之一。随着数字化、智能化时代的来临,大量的汽车数据涌现,数据记录、存储、安全等方面也愈发受到重视。加之政策法规为EDR行业提供增长基础,该机构预计我国EDR市场规模有望于2026年超300亿元。(文末附产业链及相关上市公司梳理)

一、概念简介

1.EDR概念

EDR即EventDataRecorder,是指汽车事件数据记录系统,也就是俗称的“黑匣子”。用于记录车辆碰撞前、碰撞时、碰撞后三个阶段中汽车的运行关键数据,包括速度、ABS状态、方向盘的转向角度、气囊状态、车辆制动状态等数据,能有效还原事故发生前后的真实状态。

2.背景

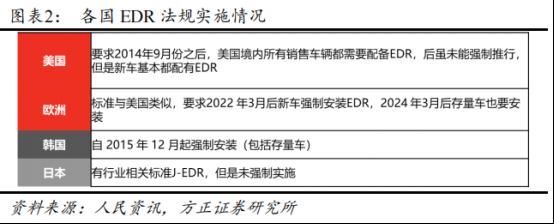

根据工信部通知, 2022 年起国内所有新生产的乘用车都强制要求配备 EDR 或配备符合 GB/T 38892 规定的 DVR。事实上,伴随着智能汽车距离我们越来越近,EDR的必要性愈加突出。

EDR的全面列装一方面收集了更多数据,改进驾驶安全,更重要的意义是将智能汽车投资的方向从单纯的车外情况(毫米波雷达、摄像头雷达等)拉回到车体内部的运行情况,这将是L2/L3级智能汽车迈向L4/L5的重要门槛,更是全自动驾驶汽车获取路试信息的必经之路。

所以,EDR被视为继胎压监测之后,又一个会急速增长的汽车零部件赛道,由于其并非单纯的硬件产品,还包含了数据处理等计算机产业,更被市场所青睐。

3.EDR的框架及原理

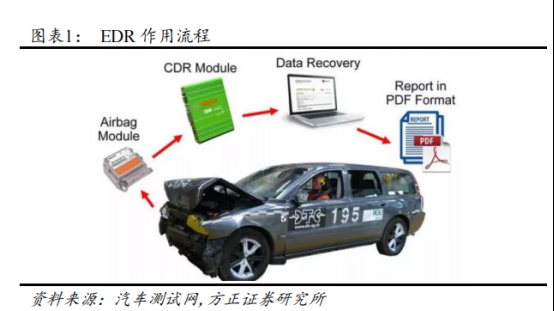

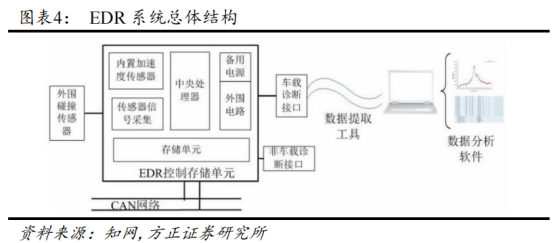

一个完整的EDR系统由碰撞传感器、数据控制存储单元(核心)、数据提取工具、数据分析软件等部分构成。传感器负责数据采集,主控芯片将采集的状态解析压缩后写入存储单元中,通过汽车CAN数据总线接受和发送实时数据。当事故发生后,通过提取ECU部件,借助于EDR数据读取工具(CDR)读取FLASH中的相关数据,进行事故重建。

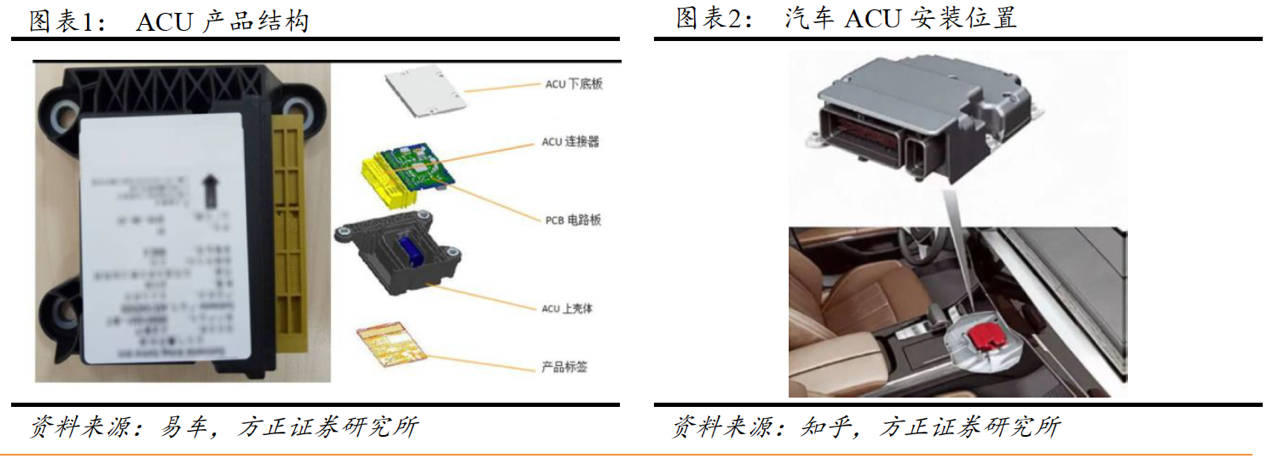

由于 EDR 应用场景针对的就是汽车发生事故时的车辆数据记录,因此在实际应用中通常与汽车安全产品一起发挥作用,目前主要的配备路径是集成于汽车安全气囊模块的 ACU(汽车安全气囊控制器)上。当汽车发生交通事故时,ACU 感知碰撞强度信号,控制车内安全气囊的起爆,EDR 则负责记录汽车速度、加速度、ABS 状态、气囊状态、挡位、车辆制动状态和时间等汽车事故数秒内时的行车信息。

二、概念现状

1.EDR在商用车已经是老面孔

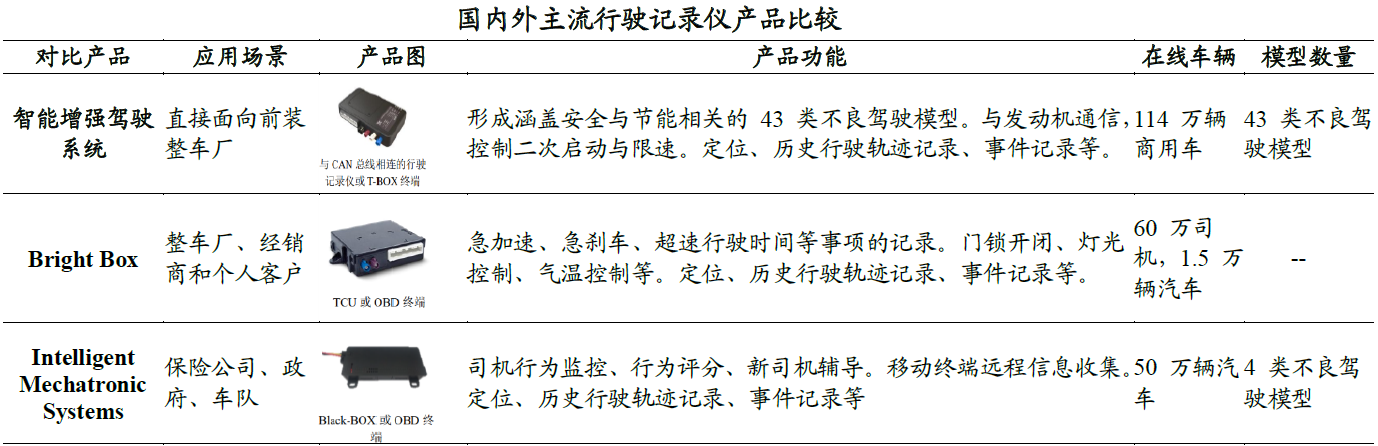

2004年发布的《道路交通安全法实施条例》就已经提出,营运商用车需安装行驶记录仪。由于立法较早,国内商用车EDR相关产品相对更为成熟。国内目前直接参与EDR产品的厂商主要布局于商用车,包括鸿泉物联、启明信息、锐明技术等。

2.国内EDR功能相对单一

目前国内的EDR还仅限于对定位、速度类为主的驾驶数据进行记录分析,而海外更为成熟的产品已经通过ECU等电子设备对车辆的驾驶环境和信息化服务提供信息记载。因此我们认为,目前国内已有的EDR虽然有一定先发优势,但仍然有巨大的功能空白点可能培育出新的行业龙头。

3.EDR在国内机动车整体渗透率偏低,主要搭载在中高端车系中

根据高工智能汽车研究院数据显示,2020年国内新车前装标配搭载行车记录仪上险量为135.71万辆,搭载率仅为7.12%。此前国内销售的汽车中,只有部分汽车装配有EDR。例如雷克萨斯等豪华车配置,长城旗下哈弗、小鹏G3/P5、比亚迪汉EV、蔚来、五菱宏光MINI EV等在多款车型中标配了EDR设备。

需要注意的是,EDR设备目前直观来看主要是硬件,但实际上是软硬一体化的部件。单做硬件的厂商由于其硬件组装门槛不高,极易被市场淘汰,在未来EDR技术标准统一的背景下,必须通过自研或者收购,建立数据进行提取和数据分析算法的能力,并且进一步研发基于数据融合其他模块数据进行综合车辆运行管理才是中游厂商的出路所在。

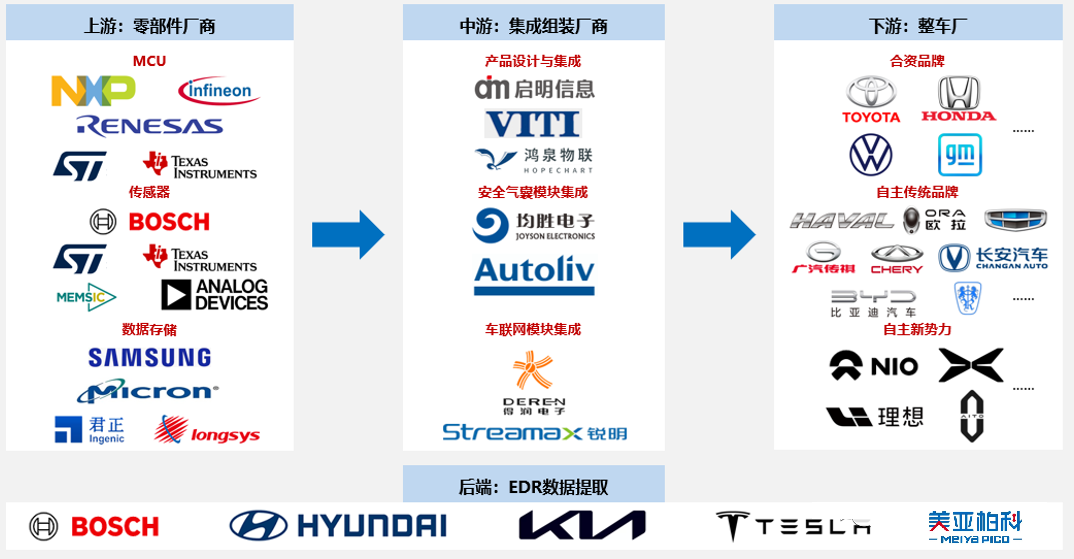

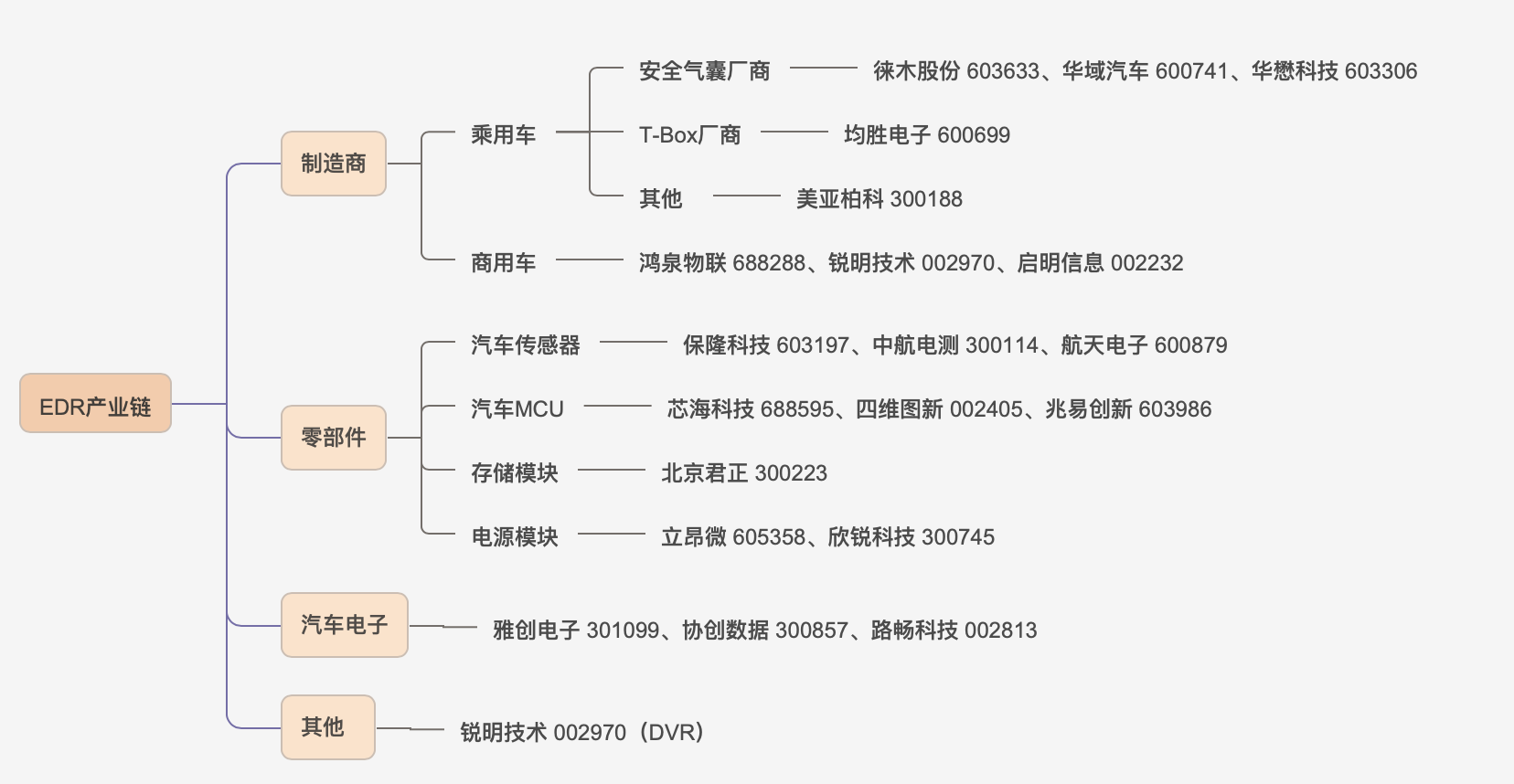

四、EDR产业链梳理

EDR 和安全气囊实质是强耦合关系,EDR 作用的发挥也依赖于汽车安全气囊的性能,因此 EDR 设备对于供应商的内部软硬件能力都有要求。而安全气囊供应商在对安全气囊进行设计时,将 EDR 作为安全气囊的一个模块综合考虑。

此外,随着近年来车联网的发展,车内出现了汽车通信层的黑匣子,即T-Box/V-Box,因此目前 EDR 也有与 T-Box 一起集成的趋势。综上认为,EDR 产业链玩家包括车规级 MCU 芯片公司、汽车安全气囊公司,车联网相关公司。

1.上游

主要是零部件供应商,EDR硬件部分主要包括主控芯片、电源模块、存储模块和传感模块等。传感器负责数据采集,主控芯片将采集的状态信息解析压缩后写入存储单元中,通过汽车CAN数据总线接收和发送实时数据。当事故发生后,可以通过提取ECU部件,借助于EDR数据读取工具(CDR)读取FLASH中的相关数据,进行事故重建。

1)传感器模块

传感器模块主要用于检测车辆碰撞的阈值,当碰撞触发阈值时, CAN 通信模块开始接收目标数据,主要是 MEMS 传感器,主要厂商包括博世、 ST、 TI 、MEMSIC、 ADI 等。

2)主控芯片(MCU)

负责相关数据处理,车规级 MCU。相关供应商主要是 NXP、英飞凌、瑞萨、ST 和 TI 等。

3)存储模块

数据存储模块主要采用 FLASH,并将其作为记录仪存储器。内建擦除与写入算法,为防止意外擦除或写入操作,它建立有保护机制,数据一经写入即被锁死,不可擦除和更改,主要供应商为三星、镁光、北京君正(北京矽成ISSI)、江波龙等。

4)电源模块

在 EDR 系统中,电源性能好坏直接关系记录仪能否正常工作,如车内供电回路由于碰撞事件导致无法正常供电,EDR 系统自身应具有供电能力,因此 EDR 需要配备备用电源,防止主电源被损毁,EDR 无法工作。

5)CDR(Crash Data Retrieval)

EDR 信息提取数据的工具,数据读取方案为使用市售工具,使用者需要购买 CDR,目前第三方 CDR 工具主要供应商是博世,有些车厂有自己的读出工具,大概价格在 6000-7000 美元左右,另外每年还需要交软件维护费(1000 美元左右)。

2.中游

产业链中游主要是EDR产品集成和组装厂商,包括EDR产品设计集成厂商、安全气囊厂商和车联网终端厂商。EDR产品设计集成厂商有启明信息、威帝股份、鸿泉物联等;安全气囊供应商有均胜电子、奥托立夫;车联网终端厂商包括锐明技术、得润电子等。

其中,启明信息在2020年开始针对EDR国标进行产品研发,目前已有成熟的EDR相关数据存储类产品,并已应用在商用车上;威帝股份主营产品包括CAN总线控制系统、传感器、ECU控制单元,已有汽车数据记录相关产品,产品此前主要应用在客车上;鸿泉物联视频行驶记录仪一体机此前涵盖部分EDR功能,主要装配在重卡车型。

四、行业的投资逻辑

1.EDR是迈向智能化的第一步

汽车的首要任务并不是驾驶体验,而是安全地将车主送达目的地,在安全这一点上,EDR的介入将填补这一空白,而安全也是目前困扰汽车走上无人驾驶的最重要绊脚石。

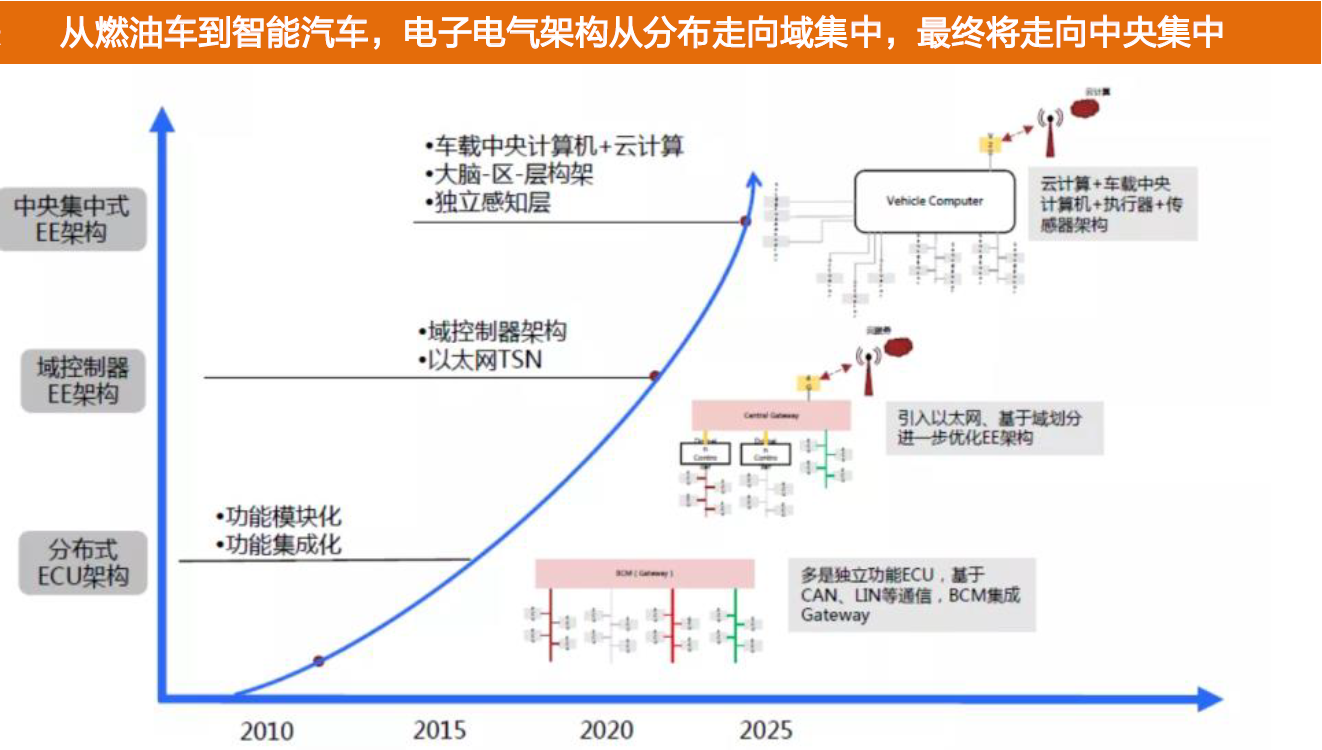

据汽车之心数据Model S整车共有3000米线束,而Model 3只有1500米,预计Model Y线束只有100米,不断缩短的线束也从侧面反映了现代汽车模块的集中化。在争夺车载模块核心地位的竞争中,作为记录保障汽车安全行驶的必备硬件,EDR具有不可替代的优势。以EDR为基础,叠加上车载物联网模块、摆脱事件触发机制等功能的未来EDR将是智能汽车走向L4/L5的必经之路。

①EDR联网趋势不可逆转

国内目前有大量“物联网概念企业”参与到EDR/DVR生产中。在智能控制器、车载连接器领域,有瑞可达、得润电子、永贵电器、鼎通科技;车载模组领域有移远通信、广和通、拓邦股份;激光雷达激光器及光学部件领域则有联创电子、光库科技、天孚通信等;车载网关领域则有映翰通;高精度导航定位领域有华测导航、北斗星通等公司。

未来伴随智能驾驶普及性越来越高,5G环境的完善,强制装机的EDR存储数据将呈几何量级增长,有碍于本地数据存储容量的局限性,数据上网或许是最优解,若企业间打通数据壁垒,共享EDR数据,将迅速推升智能驾驶系统安全性。

②DSSAD(Data storage system for automated driving),自动驾驶汽车的“黑匣子”

L3/L4级别以上自动驾驶汽车的行驶过程中,驾驶员的行为与汽车自动驾驶行为的责任认定将成为事故责任认定和无人汽车改进的重要基础,单有EDR已不能满足未来市场需求。因为EDR侧重于记录事故发生时车辆和驾驶员信息,无法记录是人为还是自动驾驶系统的责任,因此需要DSSAD(自动驾驶车辆的数据存储系统)来弥补这些不足。

未来,随着L3级自动驾驶政策的落地,以及高级自动驾驶汽车的规模量产,DSSAD系统有望得到普遍应用。目前,正在修订的《道路交通安全法》加入了允许关于L3级别的使用场景内容预计将在2023年左右正式实施届时L3车辆责任划分将有法律保障,为L3级别自动驾驶量产落地扫除障碍。从DSSAD参与者看,天瞳威视、江苏都万电子等已抢先布局,推出了相关产品。其中,2021年天瞳威视DSSAD系统已适配十多款车型。

2.行业强制标准将推动EDR渗透率快速增长

2021年,我国乘用车EDR安装率仅为9%。但随着政策强制安装EDR,2022年中国EDR产业的渗透率已经飙升到70%以上。预计到2024年,我国乘用车EDR的产业渗透率将达到90%以上。

五、概念相关上市公司梳理

目前国内厂商独立供应乘用车 EDR 硬件产品的公司并不是很多,多数厂商在商用车领域 EDR 领域有布局,例如鸿泉物联、锐明技术、启明信息等,但是由于乘用车 EDR 采用前装模式,对于车规级安全性、可靠性要求较高,独立 EDR 厂商进入整车厂需要较长的验证周期。另外,造车新势力方面具备较强研发实力,EDR作为未来新车标配将会带动存储、备用电源、传感器(多为海外供应商)、MCU (多为海外供应商)需求提升,尤其是车规级存储、备用电源等属于新增市场。

相关企业梳理如下:

鸿泉物联(688288): 现阶段公司将专注于商用车领域,致力于成为商用车智能网联行业的领军企业,公司的商用车行驶记录仪产品具有技术、质量和市场的优势,同时公司也会根据不同客户的需求寻找更多的市场机遇。

江波龙(301308):车规级存储器是江波龙的重要产品之一,都万电子是江波龙的重要客户,双方联合打造的车载数据黑匣子,在极端的灾害环境下,依然能够完整保存车辆视频等重要数据,江波龙的FORESEE车规级eMMC产品是数据黑匣子的重要保存载体。

锐明技术(002970):公司主要产品有车载视频监控设备、车载摄像机、驾驶主动安全套件、司乘交互终端等智能车载设备及管理平台软件,以及一系列面向城市公交、巡游/网约出租、两客一危、渣土清运等商用车辆营运场景的行业信息化解决方案。EDR即Event Data Recorder(汽车黑匣子)的部分功能公司产品有体现。

光弘科技(300735):公司一直以来为诸多知名汽车品牌生产包括行车记录仪、车载通讯模块在内的各类汽车信息采集、处理 、传输产品,有生产EBD和T-BOX(黑匣子)。

天迈科技(3008047):公司开发有多种类型的公交车智能车载终端,具有定位、监控等功能,结合智能调度、远程监控等后台管理系统,可以实现对公交车辆的实时监控。公司针对“两客一危”和货运车辆自主研发的TM9003汽车行驶记录仪是专为音视频监控、智能行车记录和无线数据传输开发的设备,可实现视频录像、汽车行驶信息记录和无线数据上传,同时配合中心软件可实现中央监控、远程管理及行驶状态数据分析,采集记录车辆行驶状态信息,实现对车辆及驾驶员状态的实时监督,同时通过对行驶数据的读取和分析,可以为交通管理职能部门处理交通事故提供依据。

国民技术(300077):公司MCU芯片产品可用于汽车EDR,相关芯片已在部分客户完成导入,但目前在该领域的销售数量较小。

风险提示:L3级别自动驾驶政策推出节奏不及预期、下游乘用车复苏不及预期等

参考资料:网页公开资料,百度

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP