亚商投顾-华为又有大动作,相关企业有望迎来新一轮产品周期(附股)!

2024-04-23 17:34:13

导读/核心观点

①华为智能汽车解决方案新品发布会将召开;

②汽车智能化进入高速发展阶段。事件驱动:2024华为智能汽车解决方案新品发布会”将于4月24日于北京正式举办,本次主题为“智在必行”。届时,华为将发布全面升级的智能汽车解决方案,以及全新产品和技术。在此次发布会上,华为还将公布智能汽车解决方案新品牌等重磅信息。

行业透视

华为智能汽车业务具有三种合作模式。零部件模式、华为HI模式、智选模式,三种模式下华为参与程度逐步加深。广发证券研报认为,展望三大合作模式,“华为系”迎来新一轮产品周期向上。在智能汽车行业高速发展的大背景下,华为有望凭借核心技术、生态、品牌、渠道等优势崛起,助力其跨越式发展,整车企业有望持续受益。(文末附产业链及相关上市公司梳理)

一、概念简介

1.华为汽车是什么?

华为汽车并不是真正意义上的华为造车,而是采用与车企合作的方式,为车企提供部分技术联合打造车辆。此前,华为多次对外声明不造车。

2.华为为什么要进入汽车领域?

行业层面:智能手机及互联网行业增速已放缓,科技型企业急需寻找第三增长赛道。全球汽车产业规模大,上万亿产值,市场规模足够庞大,除了华为定位车企赋能者之外,百度(成立集度)、小米、滴滴、阿里(入股智己)等科技公司也通过各种方式入局智能电动汽车赛道。

公司层面:2019年开始,华为手机业务被打压,市场份额不断下降,业绩增速也明显放缓且出现负增长,公司急需拓展新的增量赛道和业务。

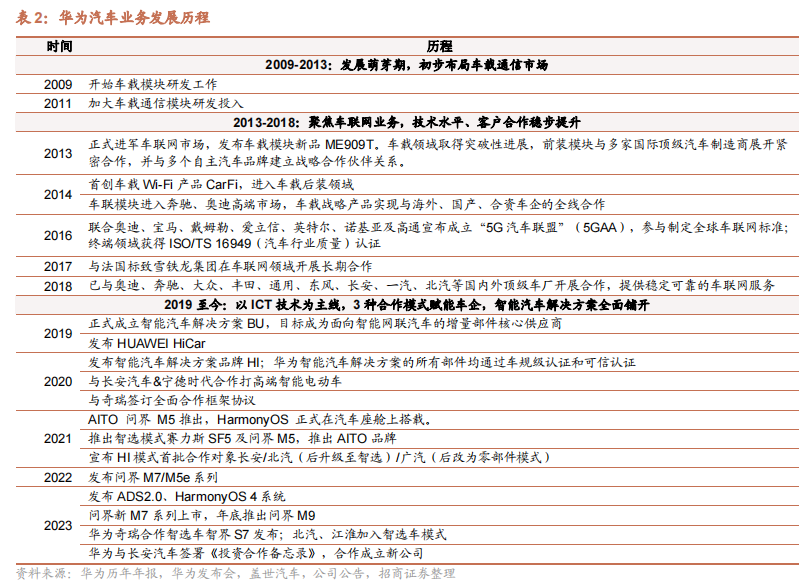

3.发展历程

华为汽车业务布局经历了 3 个发展阶段。

2009-2013 年,华为汽车业务处于萌芽期,初步布局车载通信市场。华为利用自身在通信领域的多年经验,在 2009 年开始车载模块研发工作,并在 2011 年开始持续加大投入。

2013-2018 年,聚焦车联网业务。2013 年华为发布车载模块新品 ME909T,同时正式进军车联网市场。2016年与多家车企成立 5GAA,共同推进全球车联网统一标准孵化。这一阶段华为陆续与奔驰、奥迪、大众、雪铁龙、丰田、通用等全球一线品牌达成合作,同时亦与国产车企、合资车企开展全线合作,奠定车载业务全球战略格局。

2019 年至今,大规模进军汽车业务。2019 年华为被美国商务部列入实体清单,手机业务遇阻,同年公司正式成立智能汽车解决方案 BU,将智能汽车业务正式纳入一级部门体系,此后华为汽车业务组织架构历经多次调整,目前余承东兼任华为终端BG CEO、智能汽车解决方案 BU 董事长、智能终端与智能汽车部件 IRB 主任。

二、概念现状

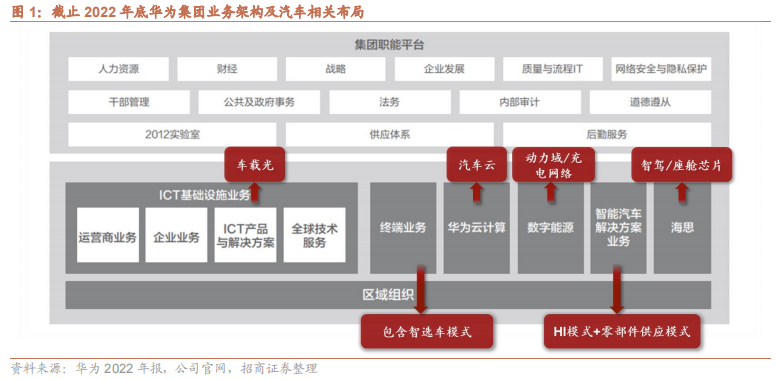

1.华为汽车业务构架

华为汽车业务目前由此前华为消费者业务CEO余承东领导。9月21日下午,华为内部最新发文,华为光产品线总裁靳玉志接任华为车BU CEO一职,而余承东则转任车BU董事长。

2.三种合作模式服务车企,围绕鸿蒙核心构建多样化生态体系

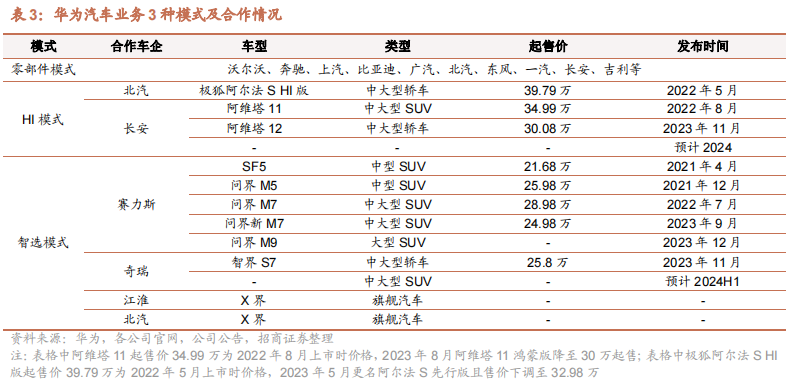

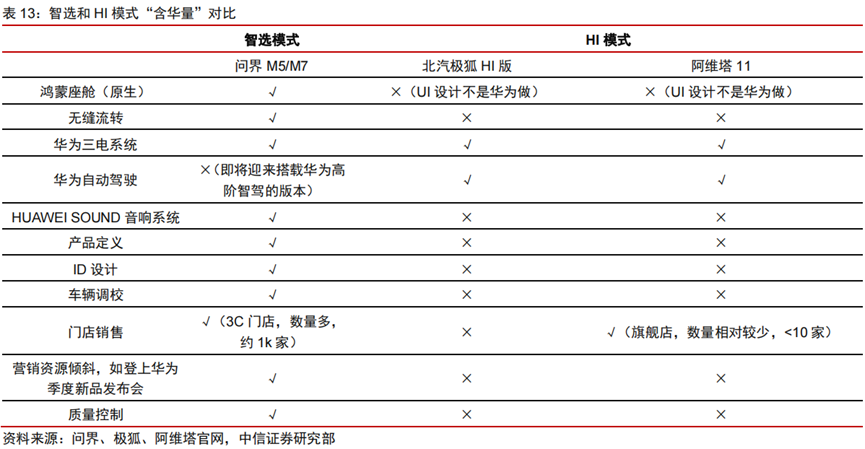

目前华为与车厂的合作分为零部件供应模式、解决方案模式(HI 模式)、智选车模式(鸿蒙智行)三种。

1)零部件供应模式:为车企提供标准化模块,产品包括智能座舱、智能驾驶、智能电动、智能车云、毫米波雷达、摄像头、网关、激光雷达、算力平台、AR HUD、T-Box 等产品与解决方案等。截止 2022 年华为已上市 30 多款智能汽车零部件,发货近 200 万套零部件。

2)解决方案模式(HI 模式):向主机厂提供全栈智能汽车解决方案,包括计算与通信架构、智能座舱、智能驾驶等。目前采用 HI 模式的代表车企为长安阿维塔;北汽此前曾推出极狐阿尔法 S HI 版,后升级为智选模式,后续可能采用 HI&智选并行的合作路线。

3)智选车模式(鸿蒙智行):采用创新的生态汽车模式,深度参与车企的产品定义、核心零部件选用、营销服务体系等领域,并利用华为的销售网络协助车企销售合作车型。赛力斯与华为的合作不断深入,同时奇瑞、北汽、江淮陆续加入。智选模式的代表车型为 AITO 问界 M5/M7,华为奇瑞合作车型智界 S7,以及 23 年底推出的问界 M9。

其中,智选模式是余承东最为看好,且全程由其主导的模式(主导HI模式的负责人王军已被停职),也是华为三种模式中最为成功的(智选模式的AITO问界销量远远好于hi模式的极狐阿尔法S)。

“HI”模式与“智选”详细对比:

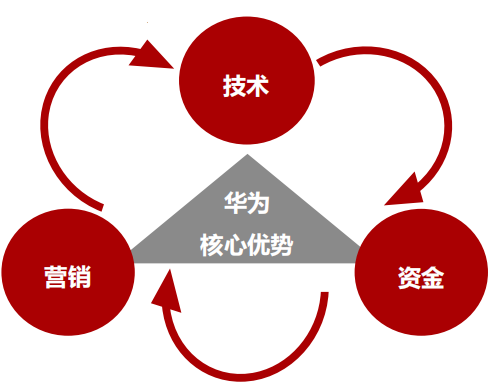

3.技术、营销、资金三大优势,助力华为进军汽车产业链

1)深耕ICT领域,技术实力突出

①5G、华为云、数字能源等领域技术领先:截至2023年底,华为在全球5G用户规模突破15亿,覆盖全球100多国家、300多家运营商;华为云已服务国内90%的TOP30车企,2022年华为云持续蝉联中国汽车云市场份额第一;截至2024年2月,华为已有2000+家中国数字能源合作伙伴,已部署1万+桩全液冷超充,覆盖全国31个省份。②鸿蒙系统流畅、稳定、安全:首个获得 CC EAL5+ 和ASIL-D 认证的操作系统内核,精简40%冗余代码,鸿蒙系统微内核的代码量只有Linux宏内核的千分之一。③硬件实力领先:华为2023年9月平台训练算力为1.8 EFLOPS,远超蔚小理三大车企。

2)品牌、营销、渠道优势明显

①品牌力强:国内中高端手机市场巅峰时期(2019)份额高达56%;荣登央视舞台,“国货”形象深入人心。②营销能力突出:2023年秋季全场景新品发布会2000+人现场参与,140+媒体直播,“遥遥领先”成热搜焦点。③渠道复用:截至2023年Q3末,问界在全国范围内布局了939间门店,覆盖了220座城市。23年底华为全球门店数量已达60000家,我们判断手机渠道有望复用给车BU。

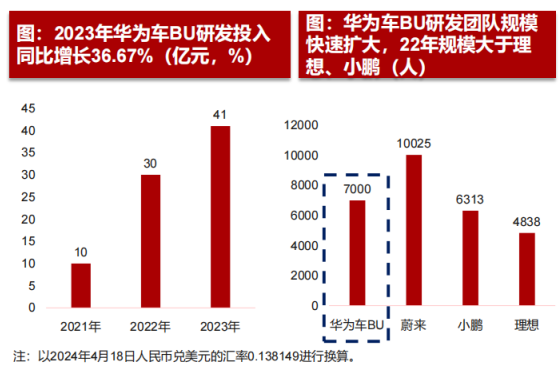

3)资金充沛、研发实力雄厚,长安合资共推汽车业务创新

①研发实力雄厚:累计研发投入300亿+人民币,研发团队达到7000人,持续助力汽车业务发展。②长安合资华为车BU:长安华为签署《投资合作备忘录》,聚焦智能驾驶研发,华为持有超过60%股份。

资料来源:《华为年度报告》,长安汽车公司公告,CnEVPost ,《理想2023年年度报告》,上海证券报,浙商证券研究所

三、华为汽车产业链投资机会分析

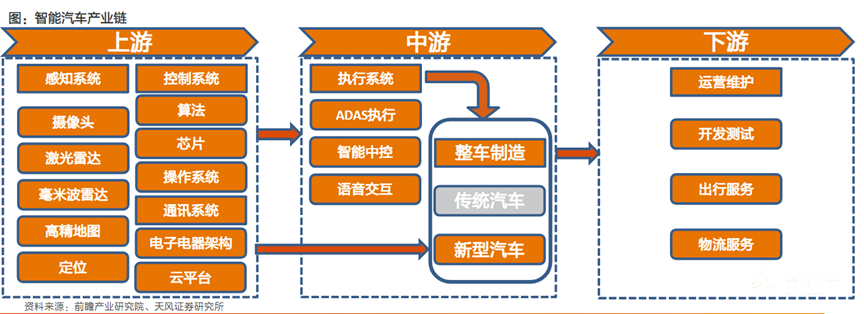

产业链看,智能汽车产业链上游企业包括感知、控制、通讯系统制造业,主要产品包括芯片、雷达、地图等;中游企业包括执行系统制造业,主要产品包括智能中控屏等;下游主要为开发测试和运营的服务业。华为在产业链中主要充当上游零部件供应商的角色,此外,智选模式下还扮演了经销商和互联网服务商的角色。

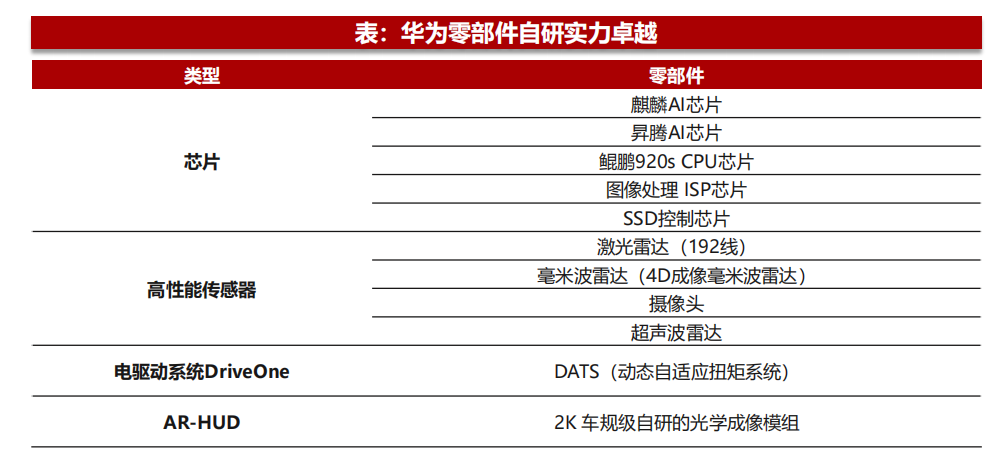

华为自研了传感器(激光雷达、毫米波雷达、超声波雷达)、芯片(智能座舱芯片、智能驾驶芯片)、以及电驱动系统、AR-HUD等智能化零部件,并深入研究摄像头、雷达多传感器融合感知算法。四大核心硬件全方位布局,自研零部件实力卓越。

资料来源:2023华为智能汽车解决方案发布会,EV视界,新华网,中国日报,立鼎产业研究网,传感器专家网,浙商证券研究所

1.智能驾驶

自动驾驶芯片及智驾域控制器由华为主导,国内具备自动驾驶芯片设计能力的公司还有地平线、黑芝麻等,智驾域控制器厂商还有德赛西威、立讯精密、经纬恒润等。

高速连接:华为智界/问界系列车型主打智能化,自动驾驶方面支持城区 NOA 功能,智能座舱体验领先同行,高速连接器、连接芯片及相关线束的价值量较高。

感知传感器:①激光雷达—智界 S7 首搭华为自研 192 线激光雷达,性能领先业界,自动驾驶的普及将驱动激光雷达行业出货量快速增长,②摄像头—有车载镜头及模组厂商欧菲光、舜宇光学、立景(立讯体系)、联创电子等,CIS 厂商韦尔股份等。

智能驾驶软件:华为智能驾驶将催生出大量软件开发服务需求,相关公司有光庭信息,公司主要为华为鸿蒙的应用、移动地图数据及自动驾驶数据处理等领域产品提供技术服务。此外座舱操作系统开发商中科创达、地图数据提供商四维图新、智能座舱综合服务商华安鑫创等。

2.智能座舱

华为座舱智能舒适体验领先同行,有望带动各类智能化硬件普及,相关企业有AR-HUD 厂商华阳集团、立讯精密、水晶光电等;车载声学厂商上声电子、PSS(瑞声科技拟收购)、华阳集团等;无线充电模组厂商立讯精密、华阳集团等;车载显示相关厂商华阳集团、联合光电、京东方精电等;光场屏相关厂商四川九洲、光峰科技等;车载传感器厂商四方光电等;座舱域控制器厂商华为、德赛西威、华勤技术、华阳集团等。

智能座舱软件: 1)中科创达,子公司创思远达与华为合作开发座舱域控制器相关产品;2)光庭信息,公司与问界汽车制造商赛力斯有业务合作,主要涉及智能座舱软件开发和整车测试等方面。

3.三电系统

智界 S7 是首款纯电轿车、并配备 800V 高压电池包和新一代碳化硅黄金动力平台,电动化驱动整车线束及连接器价值量提升,800V 高压平台将推动单车 SIC用量及充电桩等配套设施的建设,相关企业国内线束及连接器厂商立讯精密、中航光电、瑞可达、永贵电器、沪光股份等;液冷超充相关厂商永贵电器、利和兴、日丰股份、双杰电气等、动力电池电芯供应商宁德时代等;电驱电控零部件供应商德迈仕、双环传动等;同时关注 IGBT 供应商宏微电子、中芯集成等;高压mos 供应商东微半导等;SiC 衬底国产化厂商天岳先进;磁性器件厂商京泉华、可立克、顺络电子、麦捷科技等。

四、行业的投资逻辑

1.智选模式已吸引奇瑞、江淮等车企

智选模式下华为与赛力斯合作的成功吸引到其他车企的合作需求,包括奇瑞、江淮等。

2.华为销量有望达到百万级别

中信预计随着远期新能源渗透率的继续提升,市场空间有望继续扩容,预计将达到700万辆以上的水平;预计远期华为在细分市场有望获得10%~15%的市场份额,销量有望达到百万级别(70万~105万台)。

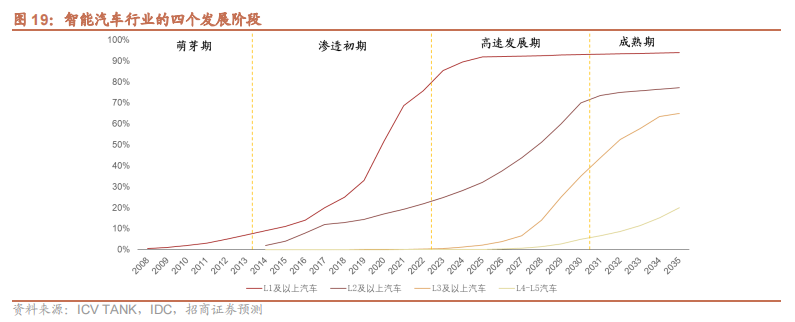

3.汽车智能化进入高速发展阶段

2023 年国内 ADAS 市场进入快速渗透期,同时准 L3 车型大量涌现,汽车智能化进入高速发展阶段。伴随国内政策法规发展和消费者对相关功能的需求增加,2023 年辅助驾驶市场快速升温。根据高工智能汽车研究院数据,2023H1 中国市场乘用车前装标配搭载 L2 及以上交付新车 324.5 万辆,同比+37.65%,前装标配搭载率 34.9%,同比+8pct。与此同时,城市 NOA 落地也在驱动 L3 级自动驾驶快速发展。城市 NOA 可在复杂城市场景中实现点到点的导航辅助驾驶功能,功能上属于 L3 级自动驾驶。2023 年国内多家车企积极布局城市 NOA 功能,问界、理想、蔚来、长城、阿维塔等年内均有城市 NOA 相关落地规划,同时特斯拉 FSD 入华工作也在推进中。随着自动驾驶逐渐普及、自动驾驶软硬件加速创新迭代,用户智能化体验快速升级,产业链上下游迎来高速发展期。

五、概念相关公司梳理

多巨头大举进军智能汽车产业,长期看好掌握核心技术和生态优势的科技型龙头崛起。伴随新能源汽车进入下半场的智能化竞争阶段,传统车企如广汽/上汽/长安/东风/吉利等、新势力如特斯拉/理想/蔚来/小鹏等、消费电子巨头如华为/小米/苹果等加速布局,成为推动汽车智能化变革的主要力量。

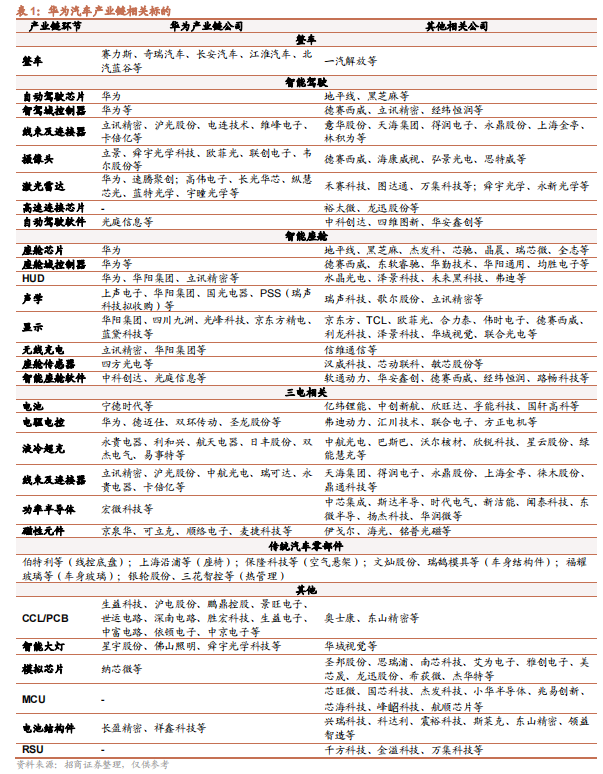

华为从2013年开始探索汽车行业已十年有余,2023年正式进入丰收期,合作模式趋于稳定,新车型密集发布,华为将其突出的ICT技术优势延伸到智能汽车产业,聚焦智能网联汽车产业的增量部件,协助汽车产业实现电动化、网联化、智能化升级,提供智能座舱、智能驾驶、智能网联、智能电动等产品和解决方案,生态优势突出,目前已经成为国内汽车智能化领军企业之一。产业链相关企业梳理如下:

风险提示:宏观经济及政治风险、新车销量不及预期风险等

参考资料:20240421—浙商证券—华为智选,大有可为

20231209--招商证券—多维生态赋能车企及供应链,探索 Smart EV 之界

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP