亚商投顾-华为即将发布超充新品,行业有望迎来价值提升(附股)!

2024-04-19 17:57:43

导读/核心观点

①华为即将发布超充新品,构建高品质产业生态;

②高压快充将成为未来电车标配。事件驱动:据华为官网消息,华为数字能源将于4月24日下午举办2024智能电动&智能充电网络战略与新品发布会暨超充联盟启动仪式,推出面向纯电和增程混动两大平台的全新动力域智能融合解决方案,同时也将发布全场景、全系列超快充解决方案,构建高品质产业生态。

天风证券表示,24年是国内超充桩应用的元年,超充桩对厂家的能力要求更高,头部大厂在超充桩产品力、以及规模效应下成本均具有优势,对应其收入增速有望显著超行业平均水平(头部企业Q1做到翻倍以上的收入增速)。

行业透视

随着电动汽车的普及,充电桩行业正迎来前所未有的发展机遇。想象一下,未来的道路上,电动汽车如同现在的燃油车一样常见,而充电桩则成为了新的“加油站”。这个行业不仅关乎环保,更关乎我们的出行方式和生活质量,重要性不言而喻。(文末附产业链及相关上市公司梳理)

一、充电桩行业简介

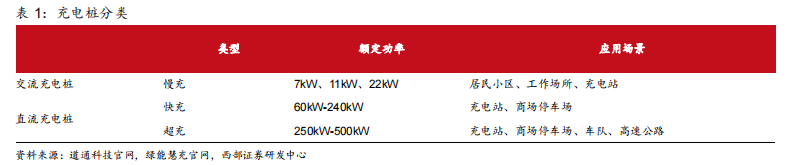

充电桩按照充电类型以及额定功率分为慢充、快充及超充。充电桩一般分为直流充电桩和交流充电桩。其中交流充电桩一般为慢充桩,充电功率小于 22kW,适合应用在居民小区、工作场所等场景。直流充电桩充电功率超过 22kW,其中 60kW-240kW 为快充桩,适合应用在充电站、商场停车场,250kW 以上的一般为超充桩,主要应用在充电站、商场停车场、车队和高速公路等场景中。

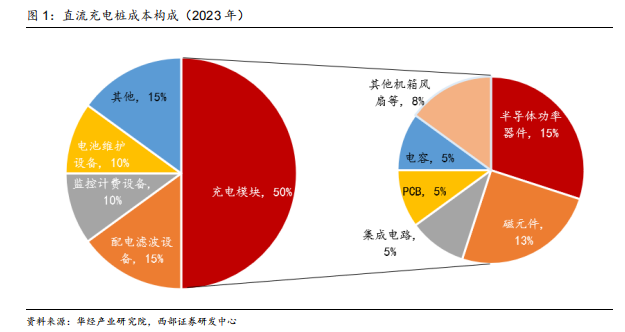

直流充电桩基本构成包括充电模块、配电滤波设备、监控计费设备、电池维护设备及其他物料成本等,其中充电模块约占充电系统成本的 50%,是充电桩的核心,功率器件是充电模块的关键组成部分,起着电力转换与传输作用。

直流充电桩的输出是高压、大电流,涉及到电网安全、人身安全和电池安全等,需要断路器、熔断器等。交流充电桩主要由控制主板、电能输入输出回路、充电连接器、人机交互单元等部件组成。

二、行业现状

1.充电难、充电慢仍为核心痛点

1)充电难:目前我国充电桩仍存在缺口,离2:1目标仍有差距

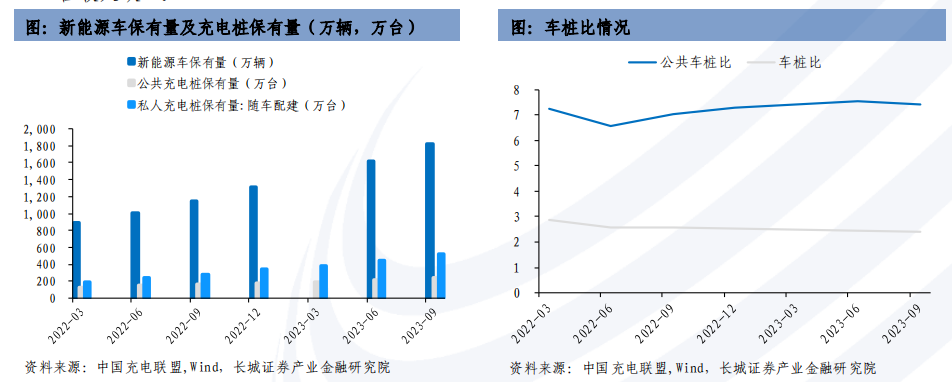

截至2023年9月,我国新能源车桩比2.38:1 :

截至2023年9月,我国新能源车桩比从2023年初的2.51:1缩小至9月的2.38:1;我国新能源公共车桩比从2023年初的7.29:1小幅增长至9月的7.40:1。这表明我国的公共充电桩的增长速度仍不能跟上新能源车的增长速度。

截至2023年9月, 我国新能源车销量627.52万辆,新增充电桩243.2万台,新增车桩比2.58:1;公共充电桩新增66.4万台,新增公共车桩比9.45:1。

目前车桩比与工信部要求的2025年实现车桩比2:1,2030年实现1:1的目标仍有一定差距,充电桩仍存在较大缺口。

2)充电难:布局及运营不完善,致“一桩难求”与“僵尸桩”并存

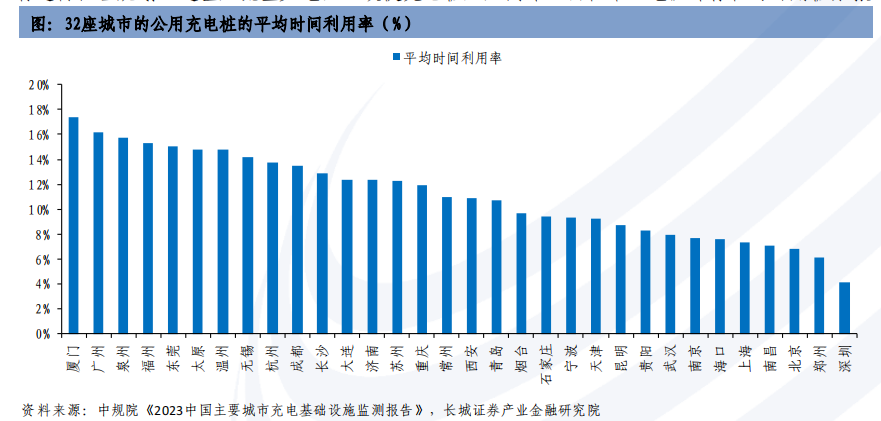

主要城市公用充电桩整体使用不够充分:从桩数来看,深圳充电桩平均桩数利用率为19.3%,即平均超八成的充电桩尚未使用;此外,北京、上海、海口等城市超六成的充电桩尚未使用。

整体看各城市充电桩利用率还较低: 32座主要城市平均充电桩桩数利用率/周转率分别为51.32%/3.11,即整体平均近五成充电桩尚未利用。即使是桩数利用率最高的泉州,也尚存近三成的充电桩没有利用。

部分主要城市公用充电桩时间利用率极低:深圳公用充电桩平均时间利用率仅为4.1%,北京和上海公用充电桩平均时间利用率亦没有超过10%;一线城市中仅广州公用充电桩平均时间利用率较高,达16.20%。

整体看公共充电桩利用率还有很大提升空间:从使用时长来看,32座主要城市充电桩平均时间利用率仅为11.07%,即2.64小时/日,还有很大提升空间。

充电桩建设布局和运营不完善是“一桩难求”与“僵尸桩”并存的关键:部分充电桩建设前的选址并没有进行合理规划,选址人流量少地区,致使充电桩无人问津。而在中心地段却存在局部用桩紧张的情况。

3)充电慢:充电时长为核心痛点,提高充电速度迫在眉睫

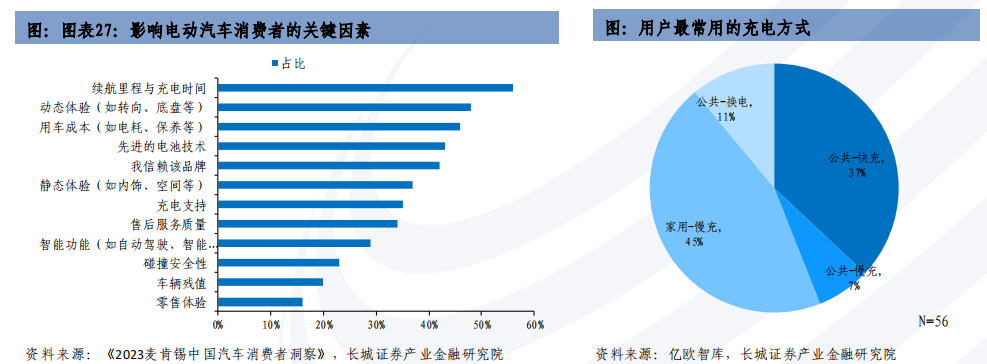

充电时长成影响用车体验的关键因素。根据麦肯锡发布的《2023麦肯锡中国汽车消费者洞察》,电动汽车消费者最关注的问题就是续航里程与充电时间,高达56%的受访者都认为此非常重要,远大于第二、第三关注因素的动态体验(48%)和用车成本(46%)。基于此,提高充电桩的充电速度迫在眉睫。

在使用公共充电时,用户对快充的青睐度远高于慢充。根据亿欧智库的调研显示,新能源汽车用户最常用的充电方式是家用慢充和公共快充两种。其中,家用慢充占45%,主要用于晚上回家后在小区车库的夜间充电。另外与之相配的是,白天在外临时充电,新能源车主主要采用公共快充,占比37%,远高于公共慢充的7%。这主要是由于使用公共充电主要用于临时紧急补点,讲求的是“即充即走”的短时间、高效。因此从用户使用倾向来看,未来建设更多的高功率快充桩势在必行。

4)充电慢:快充桩建设亟待提高,且需向更高功率演绎

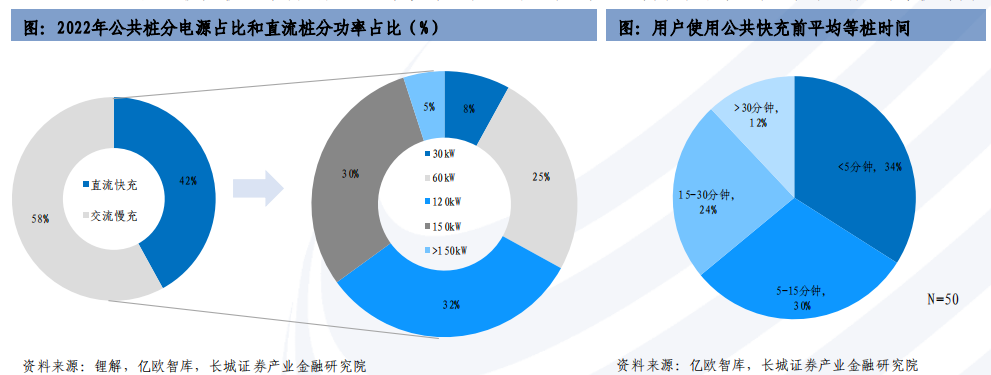

目前150KW以上公共桩仅5%,快充桩建设亟待提高。我国公共桩总数中,直流快充占比仍落后于交流慢充。截至2022年底,我国公共充电桩中直流快充占比仅42%,落后于交流慢充的58%。且我国公共直流充电桩150kW以上的高功率桩的市场占有率仅有5%,120kW以下的直流桩仍占到直流快充桩总数的33%,我国快充桩建设亟待提高。

我国直流快充桩的功率需要向更大功率演绎。由于直流快充桩的覆盖率不够,加之目前150KW以上的高功率快充桩数量仍较少,使得目前用户使用公共快充桩前仍有36%的用户需要耗费15分钟以上的等桩时间,甚至有12%的用户需要耗费半小时以上的时间等桩。基于此一方面我国快充桩建设数量亟待提高,另一方面,我国直流快充桩功率需向更大功率演绎,在尽可能缩短充电时间的同时也缩短其他用户的等桩时间。

2.充电桩最新技术

充电堆+液冷枪技术有望成为行业主流解决方案。例如,绿能慧充的720KW充电堆产品可以拖24把充电枪,单枪输出功率从30KW到最高600KW。

3.充电桩运营情况

在公共充电桩运营商中,特来电、星星充电、云快充等企业占据较大市场份额,市占率分别为19%、16.69%、16.28%。

三、高压快充将成为未来电车标配

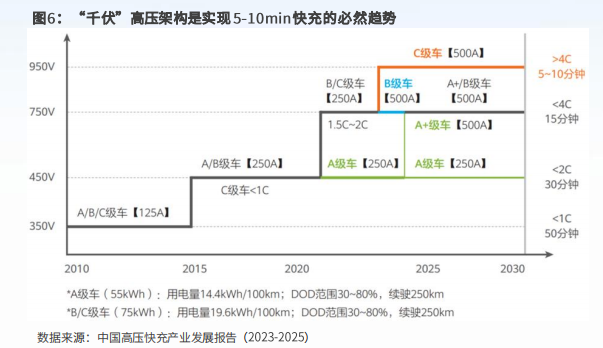

1.为实现快速补能,高压架构是必然趋势

2015年之前乘用车充电电压/电流基本在350V/125A以下,整体充电效率在1C左右;随后电压平台逐步提升到450V/250A,从而实现了2C的充电效率,近年来部分车企已经将电流提升到500A来实现3-4C的快充。随着功率元器件的成熟以及用户对快速充电的迫切需求,高电压平台将成为未来几年行业发展的重要趋势。

2.推出搭载高压快充平台的车企数量日渐增多

2019年,保时捷发布了市面上第一款800V高压平台量产车Taycan,随后国内车企也纷纷推出了800V高压平台,当前800V车型价格带已下沉至20万元。

3.在高压快充趋势下,电池的充放电倍率需从当前主流的1-2C提升至4-6C, “800V+4C”将成为大部分新能源车型未来主流的发展方向

头部电池企业积极布局快充产品。2023年以来,中创新航、欣旺达、国轩高科、巨湾技研、宁德时代等电池企业均在快充领域取得进展,相继发布“顶流”大圆柱电池、闪充电池、启晨L600 LMFP电芯、凤凰电池、麒麟4C电池、麒麟5C电池等电池,4C+倍率成为主流路线。

4.宁德时代发布神行超充电池加速超充普及

2023年8月宁德时代发布了全球首款磷酸铁锂4C电池,可实现充电10分钟续航400公里。此前高倍率电池多为三元体系,神行超充电池实现了LFP体系高倍率性能的突破,兼顾了低成本、高安全、高充放电倍率等性能,有助于超充在中端车型中快速普及。

四、产业链梳理及分析

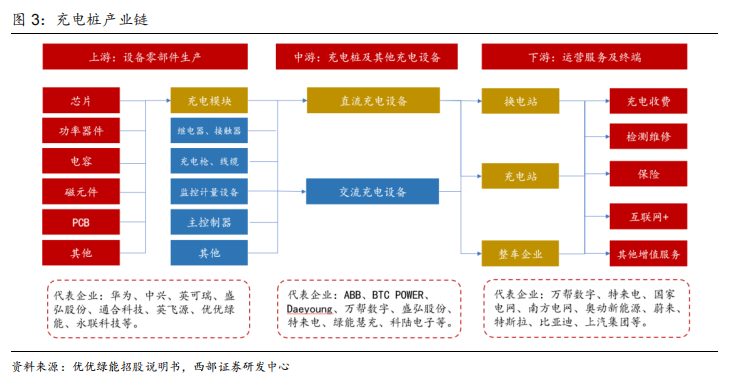

汽车充电桩产业链分为上游设备零部件生产商、中游充电桩及其他充电设备生产商以及下游运营服务商及终端客户。

上游环节中,充电模块应用于直流充电设备,是直流充电设备的核心部件,主要代表企业有华为、中兴、英飞源、优优绿能、通合科技、盛弘股份、永联科技等。

中游环节中,直流充电桩价值量较高,主要参与者包括 ABB、BTC POWER、Daeyoung、万帮数字、盛弘股份、特来电、绿能慧充、科陆电子等。

下游环节中,主要代表企业包括万帮数字、特来电、国家电网、南方电网、奥动新能源、蔚来、特斯拉、比亚迪、上汽集团等等。

1.充电枪集中度高,充电模块价值量较大

充电枪行业集中度较高,主要玩家包括沃尔核材、永贵电器、中航光电等。根据沃尔核材公告,公司直流充电枪产品在国内市场认可度和占有率较高,具备市场竞争优势;根据永贵电器公告,公司生产的大功率液冷充电枪可以实现电动汽车极速充电,并解决在高压电流环境下快速充电的散热问题,目前的电压指标在 1000V,最大电流指标可以达到 600A,是国内首家液冷充电枪商业化量产的企业,在技术上处于领先水平。

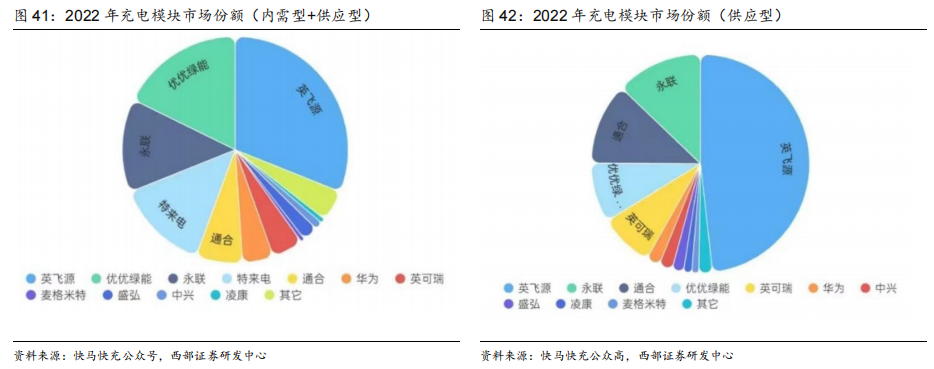

充电模块价值量较高,主要玩家包括优优绿能、英飞源、通合科技等。根据快马快充发布的 2022 年充电模块市场份额分布,2022 年包含内需型和供应型的全部充电模块市场,市占率前五的企业是英飞源、优优绿能、永联、特来电、通合科技;以供应型为主的充电模块竞争市场,市占率前五的企业是英飞源、永联、通合科技、优优绿能、英可瑞,市占率前五的企业已经占据市场绝大部分份额,产业集中度较高,竞争格局日趋明朗。

2.中游:整桩企业格局分散,关注具备技术规模优势企业

充电桩行业格局较为分散,头部厂商集中度有望持续提升。根据我们测算,2022 年国内充电桩市场规模约为 216 亿元,其中比较大的玩家包括特锐德、星星充电、绿能慧充、盛弘股份等玩家。头部企业优势越发明显,充电桩行业集中度有望持续提升。

3.充电运营商格局集中,盈利拐点有望到来

充电桩下游主要为充电桩运营商,随着新能源车保有量提升,其盈利拐点有望到来。充电运营商集中度相对较高,其中主要玩家包括特来电、星星充电、云快充等。根据充电联盟数据,截至 2023 年 11 月,特来电/星星充电/云快充公共充电桩保有量分别达49.5/43.8/42.7 万台,占比 18.84%/16.69%/16.28%,CR3 达 51.81%。我们预计随着新能源车保有量快速提升,公共充电桩利用率有望逐步提升,充电运营商盈利性有望逐步体现。

五、行业的投资逻辑

1.车桩比矛盾凸显,新能源车保有量提升推动公共快充需求大幅提升。

根据充电联盟统计,截至 2023 年 11 月,中国新能源车保有量 2024 万辆,充电桩保有量 826 万台,车桩比为 2.45,但充电桩大部分为随车私桩,公共充电桩保有量仅为 263 万台,车桩比为 7.71;具备公共快充性能的直流桩保有量仅为 114 万台,车桩比为 17.74。随着新能源车保有量提升,公共领域充电供需矛盾凸显。此外,中国各地政府出台支持充电桩建设政策,鼓励超前建设,中国充电桩市场有望迎来加速期。

2.充电堆+液冷枪有望成为行业主流解决方案

不同于传统一体式充电桩,充电堆产品具备灵活分配充电功率,提高运营效率,维护简便等优点,目前逐渐成为主流解决方案。随着宁德时代神行电池等 4C 电池大规模普及应用,具备超充性能车型渗透率快速提升,对充电速度提出更高需求。充电堆+液冷枪可以满足高功率充电需求,有望大规模普及,不具备快充能力的老旧场站将催生设备改造升级的需求。

3.政策支持促进大功率充电设备发展

资料来源:政府文件、国泰君安证券研究

直流快充新国标发布,助力高压快充发展。2023年9月,由工信部提出,全国汽车标准化技术委员会归口的GB/T 20234.1-2023《电动汽车传导充电用连接装置》推荐性国家标准正式发布》新国标中,交流充电接口无变化,沿用2015年国家标准,直流充电接口迎来升级,可以更好地满足新能源车快速补能需求。

直流充电接口在充电功率方面显著升级。新国标在沿用我国现行直流充电接口技术方案、保障新老充电接口通用兼容的同时,将最大充电电压从1000V提升至1500V,最大充电电流从250A提高至800A,充电功率提升至800kw。同时增加了主动冷却、温度监测等相关技术要求,优化完善了机械性能、锁止装置、使用寿命等试验方法,有利于进一步提升传导充电连接装置的环境适应性、安全性和可靠性,并同时满足直流小功率、大功率充电等实际需要。

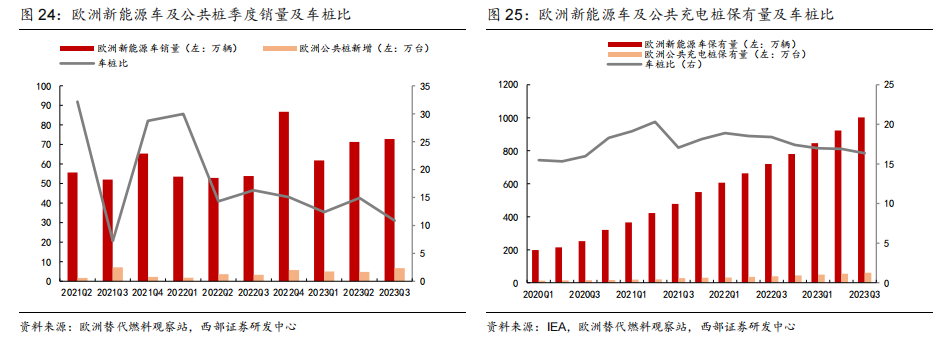

4.海外市场处发展初期,欧洲成为主战场

截至 2023 年 9 月,欧洲新能源车保有量超 1000 万辆,公共领域车桩比达 16.34,处于较高水平。截至 2022 年 12 月,美国新能源车保有量 345 万辆,车桩比达 22.07。欧美

是目前海外主要新能源车市场,但考虑欧洲新能源车保有量较高,且市场较为开放,成为国内充电桩企业海外主要目标市场。随着欧美新能源汽车渗透率提升,其对充电基础设施需求也会逐步释放,国内充电桩出口企业也将持续受益海外需求放量。

六、产业链相关公司梳理

随着新能源汽车的持续渗透,以及满足高压快充的推广,充电基础设施在数量快速增长的同时,还将不断更新换代,催生了广阔的市场空间。我们认为2024年充电桩板块的主线将围绕“高压快/超充”进行展开,建议关注高压快充趋势下带来的结构性变化和技术变革。相关企业梳理如下:

1.整桩企业

1)绿能慧充

充电设备方面,绿能慧充产品类型齐全,已推出7KW-720KW的充电桩产品,其720KW 充电堆产品具有代表性,该产品最多可以拖 24 把充电枪。

2)盛弘股份

公司是专业的充电设备制造商,拥有直流桩、交流桩、交直流混合一体桩全系列的充电产品。公司为小桔充电提供充电桩产品。

3)道通科技

公司直流和交流充电桩产品以出口为主,目前主要销往欧美市场,交流桩欧标、美标认证均已通过,一季度已实现部分销售收入,直流桩目前正在进行欧标和美标认证,认证通过后均可进行销售。

2.充电模块及充电枪相关企业

1)通合科技

公司主要产品充换电站充电电源主要为充电模块以及部分充电桩产品,充电模块是直流充电桩的核心部件,也是公司在该领域的核心产品。

2)沃尔核材

公司目前涉及充电桩设备相关产品主要是充电枪,由公司下属子公司沃尔新能源生产、销售,充电枪市场占有率比较高,但占上市公司总体销售比重还比较小,订单量相对饱和。

3.充电运营

1)特锐德

公司在充电运营方面已经取得面向充电网生态的人、车、充电设备、能源、数据的深度融合及优秀的平台运营能力,充电桩运营数量及充电量均为全国第一,注册用户数量实现快速增长。

风险提示:新能源车销量不及预期、新能源车销量不及预期等

参考资料:20231229——西部证券—车桩比矛盾凸显,液冷超充步入量产元年

20240414——国泰君安—快充驱动充电桩再升级

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP