亚商投顾-需求旺盛+原料价值中枢抬升,氟化工步入长景气周期(附股)!

2024-04-16 17:54:41

导读/核心观点

①制冷剂市场旺季需求提振下,企业挺价心态较强;

②氟化工全产业链将进入长景气周期。事件驱动:据奥维云网(AVC)排产监测数据,3-4月国内家用空调总排产量明显攀升。受此拉动,上游“萤石-氢氟酸-制冷剂”产业链景气度亦明显走强,其中,制冷剂表现最为亮眼,价格不断刷新近三年新高,萤石价格亦升至高位。据氟务在线跟踪,制冷剂市场旺季需求提振下,企业挺价心态较强,等待酝酿新一轮的涨幅。

行业透视

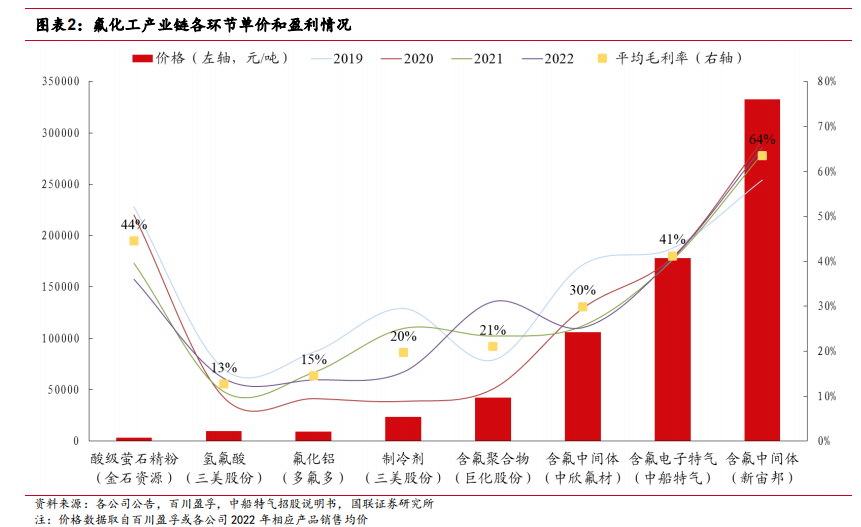

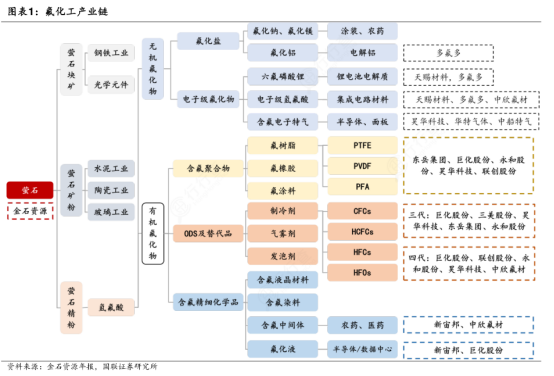

氟化工按照产业链可划分为萤石、制冷剂、含氟聚合物和含氟精细化学品等环节。从价值分配来看,各环节盈利能力呈现出“微笑曲线”分布。氟化工产业链存在长期的投资逻辑。萤石行业格局重塑,且存供需失衡可能;制冷剂供给格局改善,中长期逻辑有望强化;含氟聚合物的高端化发展是必由之路;氟化液附加值极高,是氟化工产业链中的蓝海市场。(文末附产业链及相关上市公司梳理)

一、氟化工行业概述

氟作为自然界化学性质最活泼的元素之一,氟化工泛指一切生产含氟产品的工业,是化工行业的一个子行业。氟化工是我国经济高质量发展的基石之一,已成为国家战略新兴产业的重要组成部分。氟化工行业因其产品具有性能高、附加值高等特性,被誉为“黄金产业”。

二、行业现状

1.我国是最大氟化工产销国

我国氟化工行业起源于二十世纪五十年代,目前已成为国家战略新兴产业的重要组成部分,同时也在半导体和新能源领域起着十分重要的作用。根据中国氟化工行业“十四五”发展规划,我国各类氟化工产品的总产能超过 640万吨,总产量超过 450 万吨,总产值超过 1000 亿元,已成为全球最大的氟化工产品生产和消费大国。

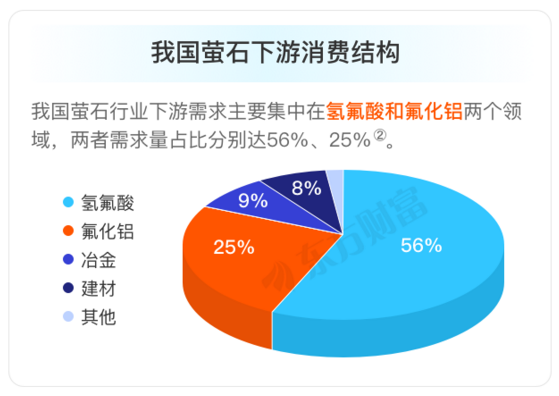

2.萤石:战略性资源存供需失衡的风险

萤石被视为“第二稀土”,是氟元素最主要来源,也是氟化工产业链的起点,在氟化工行业中有不可替代的地位。我国是全球最大的萤石及氟化工生产国和消费国。

龙头企业技术创新重塑行业格局。我国资源开采过度,萤石储量不到全球 25%,而产量却接近全球的三分之二,单一萤石矿山的储采比仅约 10 余年,远低于全球均值的 30 余年。其次,矿山安全生产成为焦点问题。我国中大型萤石矿山数量较少,年开采量 5 万吨以内的小型矿山占比超过 90%。资源有限叠加安全环保趋严,金石资源凭借技术创新撬动伴生矿资源,有望重塑萤石产业格局,话语权将不断抬升。

萤石供需存失衡可能,价值中枢不断抬升。随着新能源产业的发展,萤石供需平衡存在失衡风险。根据我们的测算,2025/2030 年我国萤石需求量有望达到 657/851万吨,较 2022 年增长 19%/55%。萤石供需缺口有望呈现持续扩大态势,价格中枢有望不断攀升。

1)萤石是具有战略意义的关键性矿产资源

萤石又称氟石,是自然界中较常见的一种矿物,可以与其他多种矿物共生。萤石是氟的主要来源,能够提取制备氟元素及其各种化合物。

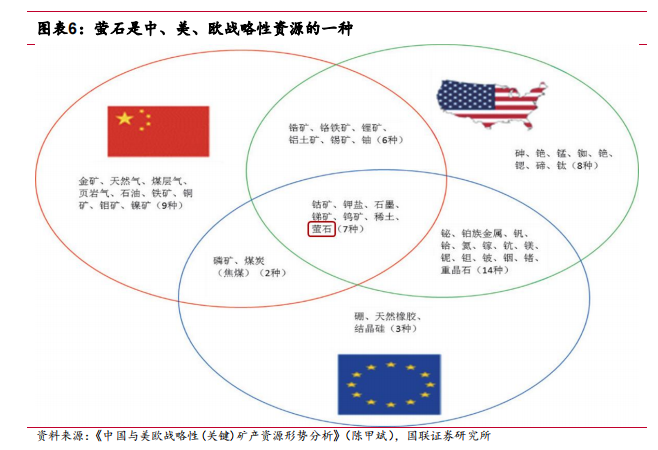

萤石是宝贵的可用尽且不可再生的战略性资源,“是与稀土类似的世界级稀缺资源”。在我国 2016 年制定的《全国矿产资源规划(2016—2020 年)》中,萤石被列入我国“战略性矿产目录”。除了我国外,萤石同样是美国和欧盟关键矿产中的一种,被列入了关键矿产目录清单。

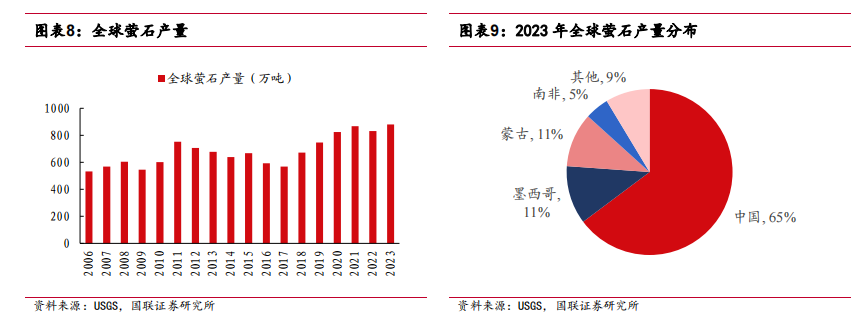

2)全球萤石生产和消费都集中在我国

全球萤石储量分布不均,集中在墨西哥、中国、南非和蒙古。

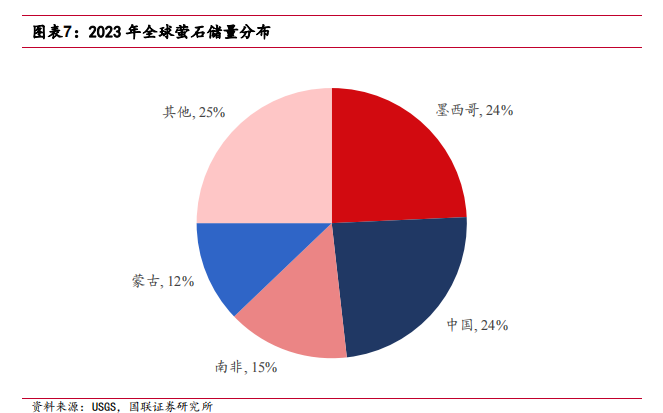

根据美国地质调查局公布的世界萤石储量数据,2023 年底世界萤石总储量为 2.8亿吨氟化钙,较 2022 年增加了 2000 万吨,主要增量来自我国和蒙古国。

2023 年全球萤石资源主要分布在墨西哥、中国、南非、蒙古等,储量分别为 6800万吨、6700 万吨、4100 万吨和 3400 万吨,合计占比为 75%。日本、韩国、印度、欧盟、美国几乎少有萤石资源储量,形成结构性稀缺。

我国贡献了全球约 7 成的萤石产量,6 成的萤石消费量。

近年来全球萤石产量稳步增长,2023 年达到了 880 万吨。与萤石储量分布不同,2023 年我国萤石产量为 570 万吨,占全球比重为 65%,随后才是墨西哥、蒙古和南非,三者产量占比分别为 11%、11%和 5%。

此外,我国还是全球最大的萤石消费国,约占全球总消费量的 60%左右。

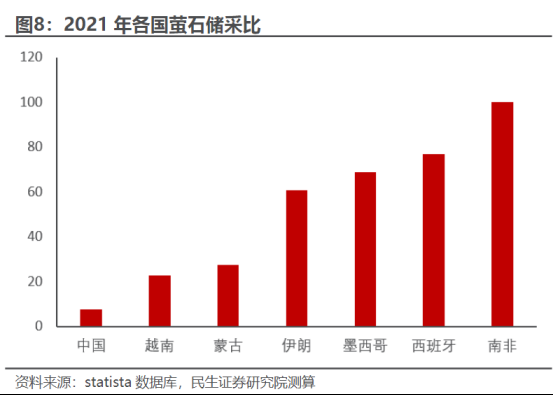

我国萤石储采比(储量和开采量的比例)严重失衡,2021年仅为7.78,远低于全球平均储采比37.21,我国萤石面临过度开采的风险。(已被国土资源部列入“战略性矿产名录”,供给日趋收紧)

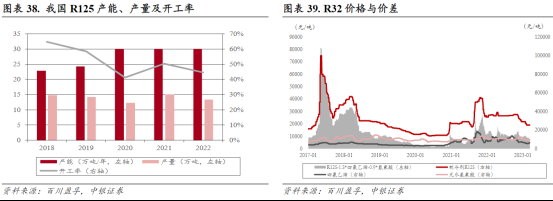

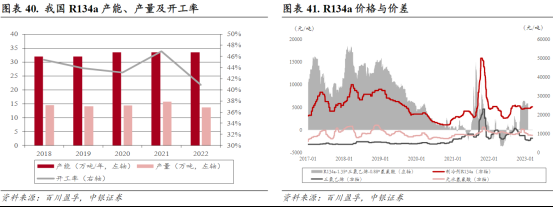

3.制冷剂行业的价格战有望结束

制冷剂(氟制冷剂)是氟化工产业下游占比最大的行业。制冷剂是在制冷设备中进行制冷循环系统中使用的一种制冷工质,需求和家电息息相关,其中空调需求占78%,冰箱空调占16%,汽车需求占6%。

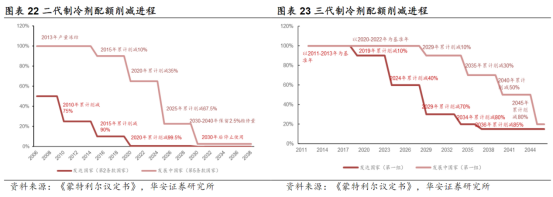

部分含氟制冷剂会造成臭氧层破坏、大气污染、温室效应等问题,因此为了保护环境,联合国制定了《蒙特利尔议定书》,促使全球氟制冷剂升级换代、削减产能。

注:ODP即臭氧消耗潜能,GWP即全球变暖潜能,全球氟制冷剂升级换代,零ODP和低GWP是发展趋势。

目前,以我国为主的发展中国家制冷剂配额政策已经实行到第三代,2022年是政策要求产值达峰的配额年,2024年后国内生产第三代制冷剂产量不允许超过配额值(2020-2022年国内平均产量),2029年后国内第三代制冷剂产量将不允许超过配额值的90%,2045年后国内将完全禁用第三代制冷剂。

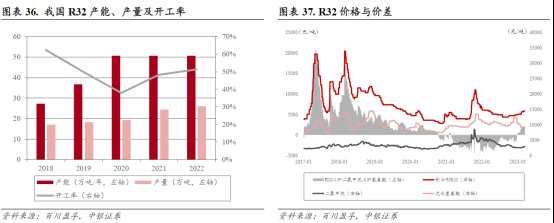

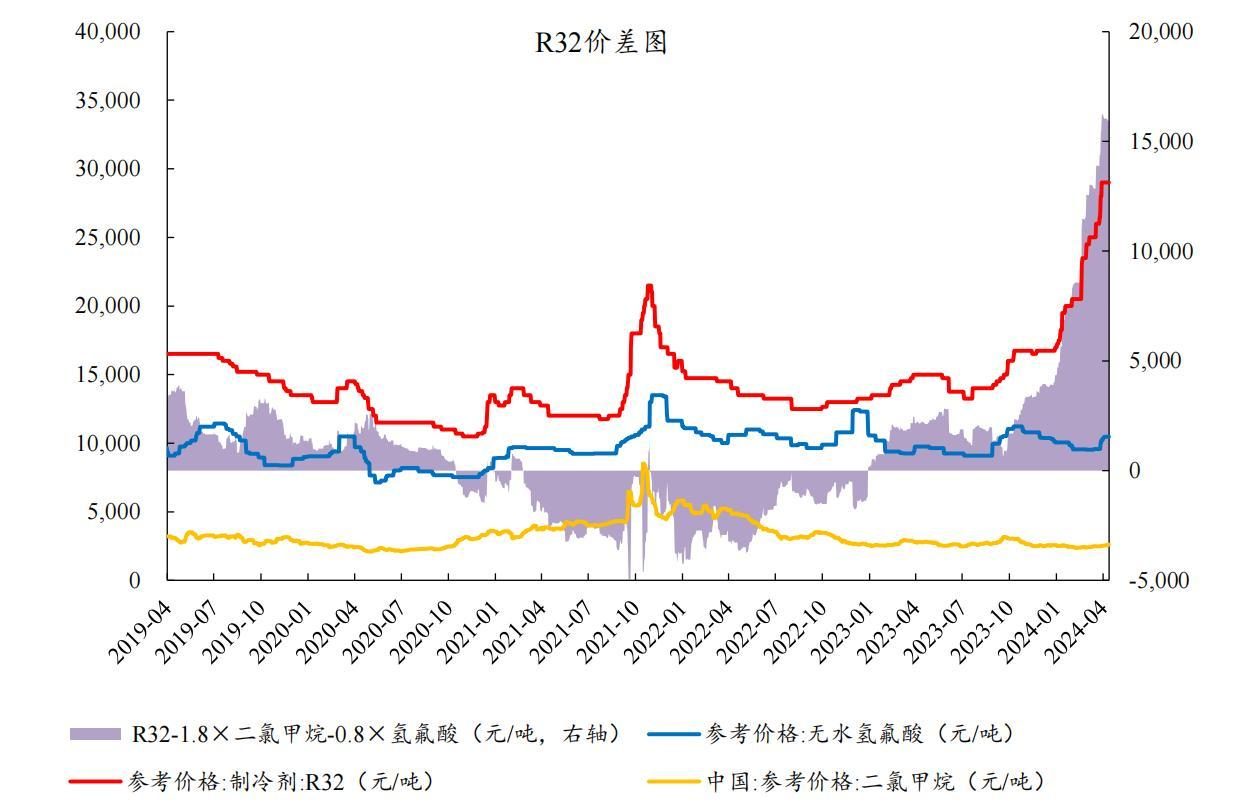

在削减机制要求下,近几年,国内制冷剂企业疯狂扩建产能抢占配额,一定程度上造成了行业产能的过剩和价格战(R32、R125、R134a均处于近六年的相对低位),随着2022年,这一关键年份的结束,制冷剂行业的价格战有望结束。

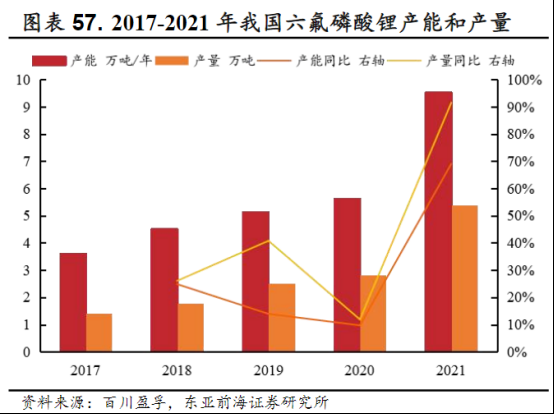

4.锂电、冷却液等新兴领域有望高增长

在新能源领域,氟化工产品已经成为锂电池等新能源领域的关键材料之一,拉动氟化工产品需求高速增长。

1)六氟磷酸锂

2017-2021年,我国六氟磷酸锂(锂电池电解液重要原料)产能从3.62万吨增长至9.55万吨,年复合增长率为27.45%。

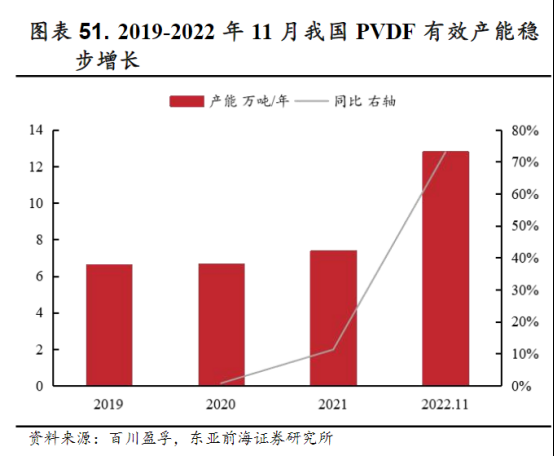

2)PVDF

PVDF(以二代制冷剂R142b为原料)主要应用于锂电正极材料粘结剂、涂料、注塑等领域,截至2022年11月,我国PVDF产能为12.8万吨,较2021年底增长72.97%。

3)新型锂盐LiFSI

LiFSI相比六氟磷酸锂综合性能更加优异,具有较大发展潜力。多氟多、天赐材料、新宙邦等多家国内企业纷纷布局。

5.锂电、冷却液等新兴领域有望高增长

AI快速发展下,液冷服务器需求大增,电子氟化液是一种高性能的冷却介质,备受市场关注,据市场研究机构预测,未来几年电子氟化液的市场需求将持续高速增长,成为氟化工行业的一大亮点。

三、产业链梳理及分析

氟化工是重要的化工子行业,上游原材料供应——萤石供给收紧带来供需结构改善,下游应用领域——制冷剂有望价值回归,液冷、新能源等新兴领域将成为产业延申、升级的重要方向,产业投资机会值得关注。

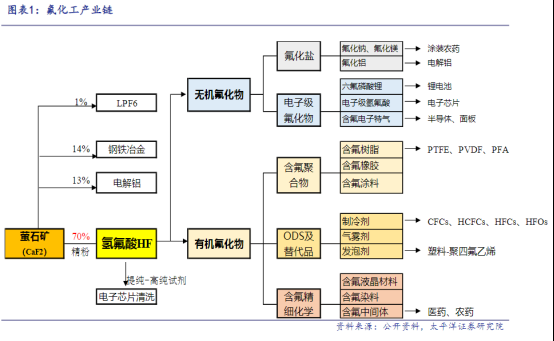

1.氟化工上游:萤石与氢氟酸

萤石是氟化工行业最主要的原材料。我国萤石产量居世界第一,但由于开采过度,近年来,我国萤石资源保障能力严重不足,政策监管力度不断加强。

氢氟酸是氟化工行业最为重要的中间体,是制取氟化工下游产品的原材料。氢氟酸下游涵盖含氟制冷剂、含氟聚合物、含氟精细化学品、无机氟等高附加值产品。

2.氟化工中游:产品种类众多。

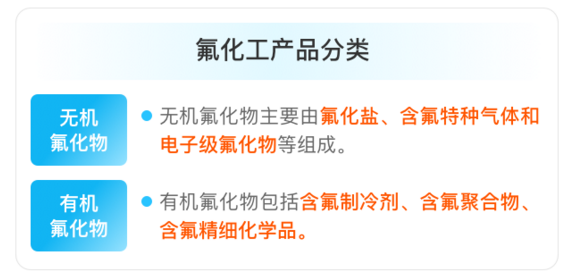

氟化工产品分为无机氟化物和有机氟化物,其中,含氟制冷剂是重要的有机氟化工产品。随着氟化工产品不断深加工,产品附加值不断提升。

3.氟化工下游:应用广泛,附加值高。

氟化工产品具有耐高低温、电绝缘性、耐老化性、抗辐射性等优异性能,被广泛应用于汽车、光伏、航空航天、家电等新材料和高新技术领域。

四、行业的投资逻辑

1.萤石被多国列入战略性资源清单,国家安全意义凸显

据《全国矿产资源规划(2016-2020 年)》,为保障国家经济安全、国防安全和战略性新兴产业发展需求,我国将石油、天然气、煤炭、稀土、晶质石墨等24种矿产列入战略性矿产目录,作为矿产资源宏观调控和监督管理的重点对象,并在资源配置、财政投入、重大项目、矿业用地等方面加强引导和差别化管理,提高资源安全供应能力和开发利用水平。同时,包括欧盟、加拿大、美国等多国在内的国家同样重视萤石的战略意义,被列为所在国/组织的关键矿产资源清单。

近期多地推进萤石矿专项整治工作。据据央视网报道,我国多地推进萤石矿专项整治工作:(1)2024 年4月9日,西乌旗应急管理局召开全旗萤石矿安全生产专项整治企业主要负责人座谈会。(2)4月10日,国家矿山安全监察局福建局党组书记、局长戴文鹏等一行4人到浦城县羊角尾萤石矿检查指导工作。对安全工作进行强调,要做好萤石矿的专项整治工作。

2.三代制冷剂大幅涨价,行业寡头效应有望推升盈利能力

进入2024年,受市场供应偏紧、配额政策落地、库存去化等因素的影响,三代制冷剂主要品种价格持续上涨。近期受下游空调生产旺季来临,R32价格快速上行。根据百川盈孚的数据,截至3月29日,R32价格为2.9万元/吨,周涨幅达到11.54%。成本端,上游萤石矿山安全检查趋严,供给偏紧,成本端坚挺有望继续支撑制冷剂景气度。

3.氟化液市场广阔

AI的快速发展与我国产业现代化建设的不断推进带动数据中心算力需求大幅提升,液冷温控技术成为发展趋势,电子氟化液是适用于大数据中心换热所需的冷却介质,长期被海外企业垄断,主要生产企业有3M、索尔维和旭硝子等。3M预计2025年底退出氟化液领域,国产厂家迎来发展机遇。

4.锂电池需求增长

随着锂电池需求增长,PVDF、六氟磷酸锂、新型锂盐等氟化工分支需求也快速增长。

五、行业主要上市公司梳理

开源证券研报指出,氟化工全产业链将进入长景气周期,从资源端的萤石,到碳中和最为彻底的行业之一制冷剂,以及受益于需求迸发的高端氟材料、含氟精细化学品等氟化工各个环节均具有较大发展潜力,国内企业将乘产业东风赶超国际先进,建议长期重点关注。产业链相关企业梳理如下:

1.金石资源

公司目前是我国萤石行业资源储量最大的公司。

2.巨化股份

公司是国内氟化工龙头企业,在氟制冷剂处于全球龙头地位,是唯一拥有一至四代含氟制冷剂系列的产品的企业。其中公司第二代氟制冷剂R22产能处于国内第二位,第三代氟制冷剂规模处于全球龙头地位。

3.三美股份

公司深耕氟化工领域20年,已形成无水氟化氢与氟制冷剂、氟发泡剂自处配套的氟化工产业链,并成为行业内主要供应商。

4.东岳集团

公司是亚洲规模最大的氟硅材料生产基地,大力发展新型动力电池级PVDF。

5.东阳光

公司是广东省规模最大的氯碱化工企业,新型环保制冷剂项目是国家重点扶持项目之一,也是广东省唯一一家新型环保制冷剂生产厂家。东阳光三代制冷剂先后申请专利50余项。公司PVDF技术和品质国内领先,目前已是宁德时代、比亚迪等公司的主力供货商。

风险提示:下游市场需求不及预期、原材料价格大幅上涨风险等

参考资料:20240307--国联证券— 氟化工行业深度系列:萤石价值中枢提升,制冷剂开启景气周期;网页公开资料

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP