亚商投顾-周期底+出海+设备更新,这一赛道有望全线提速(附股)!

2024-04-15 18:00:49

导读/核心观点

①工信部等七部门近日联合印发《推动工业领域设备更新实施方案》;

②工程机械处于周期底部,随着未来全球经济复苏,行业有望扬帆起航。事件驱动:工信部等七部门近日联合印发《推动工业领域设备更新实施方案》。加快落后低效设备替代。针对工业母机、农机、工程机械、电动自行车等生产设备整体处于中低水平的行业,加快淘汰落后低效设备、超期服役老旧设备。

行业透视

大规模设备更新有望促进工程机械设备更新换代,推动老旧“国一”、“国二”机型出清,加速存量“国三”切“国四”进程。2015 年为挖掘机等上轮周期底点,按8-10 年为更新周期测算,预计2024 年更新需求有望触底,期待新一轮更新周期启动。(文末附产业链及相关上市公司梳理)

一、工程机械行业概述

1.定义

工程机械是指用于建筑施工、土石方工程、公路工程、水利工程、矿山工程等工程项目中的机械设备,主要用于国防建设工程、交通运输建设,能源工业建设和生产、矿山等原材料工业建设和生产、农林水利建设、工业与民用建筑、城市建设、环境保护等领域。

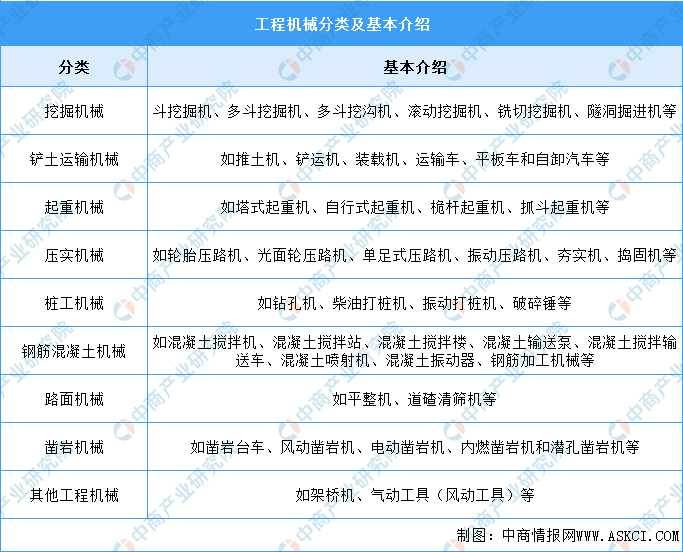

2.工程机械的分类

工程机械行业是指以各种机械设备和工具为主要生产产品的行业。它主要包括挖掘机械、装载机械、推土机械、起重机械、压实机械、混凝土机械、筑路机械、凿岩机械、破碎机械等系列产品。工程机械行业在建筑、道路、桥梁、水利等领域发挥着至关重要的作用,促进了基础设施建设和城市发展。

二、行业现状

1.建筑工程机械行业近年来保持了稳定的增长

随着城市化进程的加快和基础设施建设的不断推进,建筑工程机械的市场需求逐渐增加。根据中国建筑机械工业协会的统计数据,2024年全国建筑工程机械总产值达到了9814亿元人民币,同比增长了4.5%。这表明该行业在国内市场上依然具有较大的发展空间。

2.工程机械行业的竞争日益加剧

国内外知名企业如三一重工、中联重科、CAT等均在中国市场有较大规模的市场份额。这些企业通过技术创新、品牌建设以及市场营销策略不断提高在市场中的竞争力。同时,一些新兴企业也在逐渐崭露头角,加大了市场竞争的激烈程度。

3.建筑工程机械行业的技术升级趋势明显

随着科技的不断进步,建筑工程机械行业也在不断进行技术创新和升级。自动化技术在建筑工程机械制造中得到广泛应用,提高了生产效率和产品质量。同时,数字化建筑信息模型(BIM)技术、3D打印建筑技术、智能建筑和物联网技术等也在行业中得到了广泛的应用,为行业的可持续发展注入了新的动力。

4.在出口方面,中国建筑工程机械行业也取得了显著的进展

随着“一带一路”倡议的深入推进,中国建筑工程机械的出口量持续增长,海外市场不断拓展。这为中国建筑工程机械行业提供了更广阔的发展空间。

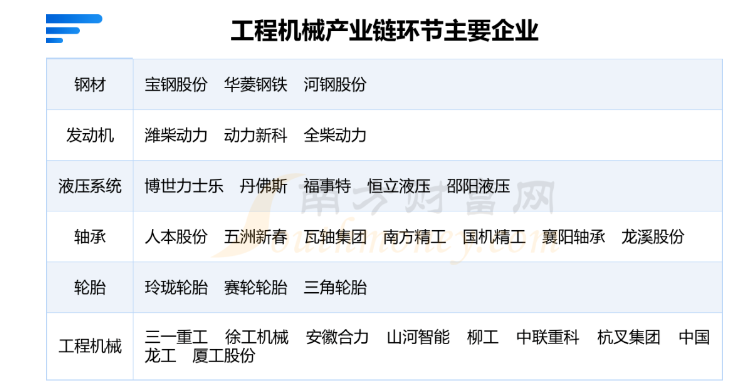

三、产业链梳理及分析

建国以来,我国工程机械制造主要分三个阶段:1949-1960年,建工,水电、机械等系统根据各自的需要生产或复制了一批急需的工程机械,主要是复制了40年代和50年代苏联的产品;1961年-1978年,全国建立和发展了一批骨干企业,国家建立了工程机械专业局、研究所。1979年到现在,中国共产党第十一届三中全会会议后,工程机械制造业进入了大发展时期。一些重点企业扩大了生产能力,进行了技术改造,同时建立了一批生产厂家。如今,我国已经是世界工程机械生产大国和主要市场之一,形成了较为完整的产业链。

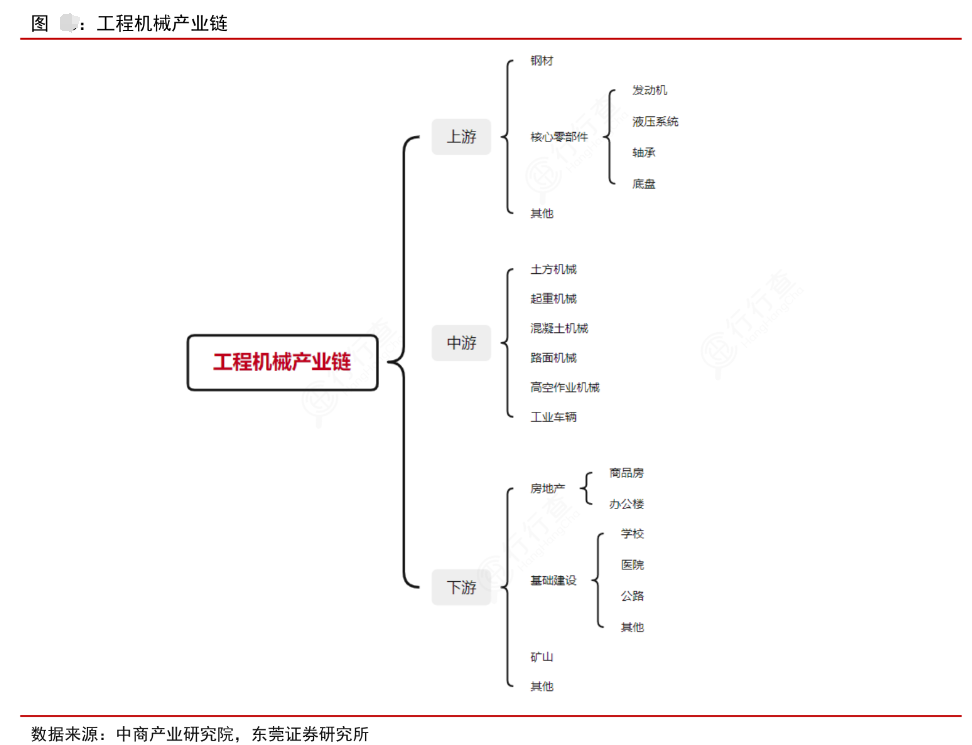

工程机械产业链上游为原材料及零部件,包括钢材、发动机、液压系统、轴承、轮胎、底盘等;中游为工程机械,包括挖掘机械、起重机械、铲土运输机械、压实机械、桩工机械、钢筋混凝土机械、路面机械、凿岩机械等;下游应用于基础设施建设、房地产、采矿等领域。

1.上游原料

原材料方面,钢材是建筑工程机械最重要的原材料,占据产品成本的主要部分。钢材的质量直接影响到建筑工程机械的性能和质量。此外,液压件、发动机、外购件等配件的供应也对上游产业链有重要影响。零部件方面,如轴承、轮胎、底盘等关键零部件的供应稳定性对于整个产业链的正常运行至关重要。

2.中游

中游则是建筑工程机械的生产制造环节。这包括各种类型的建筑工程机械,如挖掘机械、起重机械、铲土运输机械、压实机械、桩工机械、钢筋混凝土机械、路面机械、凿岩机械等。这些机械的生产制造需要依赖上游提供的原材料和零部件,并通过技术创新和工艺改进不断提高产品性能和质量。

3.下游应用

下游则是建筑工程机械的应用领域,主要包括基础设施建设、房地产、采矿等领域。这些领域对建筑工程机械的需求直接影响到中游生产制造环节的供需状况。随着国家对基础设施建设的投入不断加大,以及房地产市场的持续发展,建筑工程机械行业的需求呈现出稳步增长的趋势。

在供需布局方面,建筑工程机械行业需要密切关注上下游市场的变化,加强供应链管理和协同,确保原材料和零部件的稳定供应,同时根据市场需求调整产品结构,提高产品质量和性能,以满足市场的不断变化和升级。此外,企业还应加大技术创新和研发投入,推动产业链的升级和转型,提高整个行业的竞争力和可持续发展能力。

四、行业的投资逻辑

1.国家政策调控力度增强

近日,市场监管总局、国家发展改革委、科技部、农业农村部、商务部等5部门联合印发《关于质量基础设施助力产业链供应链质量联动提升的指导意见》,提出了明确的行动目标,要求聚焦新能源汽车、集成电路、人工智能、量子信息等战略性新兴产业及未来产业,统筹纺织服装、家用电器、工程机械等传统优势产业,深入开展质量基础设施助力产业链供应链质量联动提升行动,在打造安全可靠、竞争力强、品牌影响力显著的现代化产业体系上取得一批重大标志性成果。并提出到2025年底,先期布局建设一批质量基础设施项目。预计在国家政策调控力度增强的背景下,工程机械行业将持续健康发展。

2.基础设施建设提速带动行业发展

工程机械具有长远广阔的市场前景。我国在轨道交通、公路、机场、港口航道、农田水利、旧城改造、环境保护等基础设施投资领域的需求巨大,为工程机械行业带来长期发展机遇。同时,智能化、电动化、国际化成为驱动工程机械行业发展的长期动力,为工程机械行业带来前所未有的战略机遇。

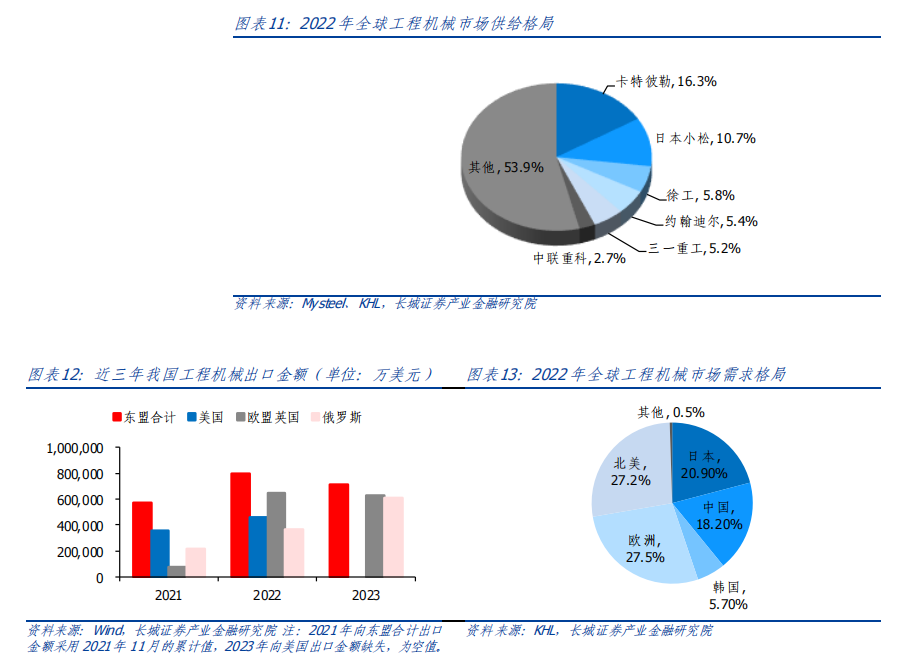

3.国际化水平将持续加速,出口有望保持较高水平

目前,国内工程机械市场处于底部震荡期,龙头企业呈现强者恒强态势,企业凭借产品技术和服务能力的快速提升,国际化水平将持续加速。同时,机械替代人工效应、国际竞争力提升、工程机械行业排放标准提升等因素成为驱动行业增长的重要动力,工程机械应用场景越来越广阔。凭借我国工程机械技术、产品和服务等整体优势,预计未来工程机械出口额仍将保持较高水平。

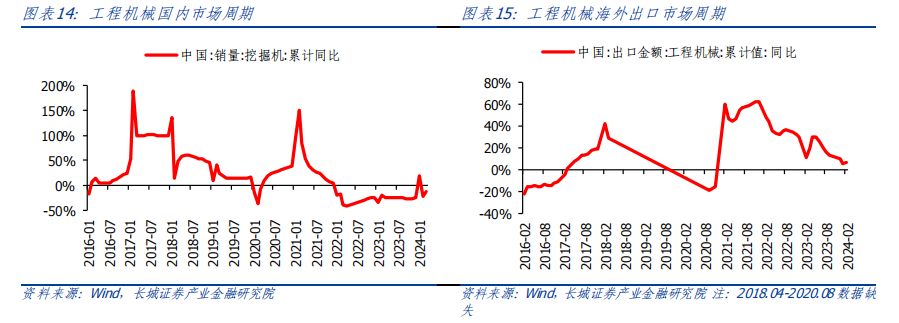

4.国内工程机械周期性趋弱,目前处于周期底部

工程机械行业总体需求量与固定资产投资额密切相关,受宏观经济周期性变化的影响,具备一定的周期性;但随着国内企业出海进程已取得进展,海外收入占比接近 50%,受国际市场影响,区域经济景气度存在区域差异性,国内工程机械的周期性趋弱。现阶段,工程机械国内市场已处于周期底部,并已持续两年,出口市场处于底部调整期。未来随着国内、国外经济复苏,工程机械行业有望步入上行周期。

五、行业主要上市公司梳理

长城证券:

现阶段处于周期底部,随着未来全球经济复苏,行业有望扬帆起航。全球经济复苏,将刺激工程机械行业迎来新一轮上行周期。全球经济呈现温和复苏态势,2024 年 1-3 月全球制造业 PMI重回扩张区间。北美制造业回流、印尼基建地产拉动工程机械出口需求。国内设备更新政策或有望部分对冲工程机械内销市场下滑。海内外因素叠加下,工程机械行业有望迎来上行周期。

东吴证券:

工程机械设备更新周期或已临近,大规模设备更新系列政策有望助推市场回升。上轮工程机械上行周期为2016年—2020年,按照8年使用寿命,上轮销售设备已处于大规模寿命替换期,2023年为寿命替换低点,2024年起更新量开始逐年回升,行业贝塔边际向上。随着下半年更新需求增加及基数下降,行业有望迎来新一轮更新周期,大规模设备更新等系列政策助推行业回升,迎来“大规模设备更新+行业自身更新”双重周期共振。

相关企业梳理如下:

恒立液压:国内液压件龙头(配套挖机);公司在国内挖机用油缸市场份额稳居第一,占有率超50%,盾构机用油缸国内市占率近70%;主要客户有美国卡特彼勒、日本神钢、日立建机、久保田建机、三一、徐工等世界500强和全球知名主机客户。

三一重工:国内工程机械大龙头;混凝土机械已成就全球霸主地位;挖掘机、大吨位起重机、旋挖钻机、路面成套设备等主导产品已成为中国第一品牌,国内市场上已连续九年蝉联销量冠军。

中联重科:国内工程设备龙头之一;公司的起重机械、混凝土机械国内产品市场份额持续保持“数一数二”的市场地位,其中建筑起重机械、混凝土机械的长臂架泵车及站类产品持续保持行业第一。

山河智能:深耕工程机械二十年,旋挖钻机行业三强;国内静力液压机龙头,核心产品旋挖钻机、挖掘机、静力液压机广泛应用于建筑、水利、电力等工程领域;旗下品牌山河智能液压静力压桩机是国内行业第一品牌,市占率为第一。

徐工机械:全球起重机龙头;公司产品中轮式起重机市场占有率全球第一,随车起重机、履带起重机、压路机、平地机、摊铺机、水平定向钻机、旋挖钻机、举高类消防车、桥梁检测车等多项核心产品市场占有率稳居国内第一。

风险提示:全球经济复苏不利风险、工程机械行业内竞争风险等

参考资料:20240412--中研网—2024年中国建筑工程机械行业的产业链供需布局及市场发展现状

20240119--中商产业研究院—2024年中国工程机械行业市场前景预测研究报告

20240413--长城证券—蜕变的工程机械行业,业绩高景气有望延续

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP