亚商投顾-以旧换新政策发力,家电板块有望再现结构性行情(附股)!

2024-04-12 17:30:18

导读/核心观点

①多部门合力推动消费品以旧换新,相关细则方案即将出台;

②基本面上行叠加估值提振,政策期间行情可期。事件驱动:国家发改委4月11日表示,商务部牵头的消费品以旧换新文件已印好,可能未来几天就会正式出台。财联社记者获悉,该以旧换新文件出台时点或许还会提前,有望本周落地。

家电以旧换新渐行渐近,本轮家电换新将重点鼓励消费者使用智能型、绿色型、低碳型产品,有望推动有相关技术积累企业成长。且中央财政将与地方政府联动,通过服务业发展资金支持开展现代商贸流通体系试点城市建设,助力地方统筹家电以旧换新,推动惠民政策直达消费者,机构认为政策有望加速国内家电消费复苏态势,而家电板块估值或率先表现。

行业透视

国务院政策例行吹风会发布的数据显示,家电的保有量超过30亿台,且汽车、家电换代需求也在万亿元以上级别,消费品以旧换新的部署实施,有望深化消费者对于家电换代的市场教育,加速国内家电置换复苏。且促进政策也将使得优质家电产品价格更具竞争力,有力推动优质家电产品消费,同时还有望向上游扩散,带动优质家电零部件需求,提升整体产业链景气度。(文末附产业链及相关上市公司梳理)

一、行业概括

家用电器主要分为4种类型,分别为黑电、白电、厨电、小家电。其中白电主要指“空冰洗”三大件,属传统刚需消费范畴,产品同质化、标准化程度较高,总体规模体量较大;小家电则为近年新兴的个性化可选消费领域,细分赛道众多,目前以偏重清洁、个护、厨电品类为主。

二、行业现状

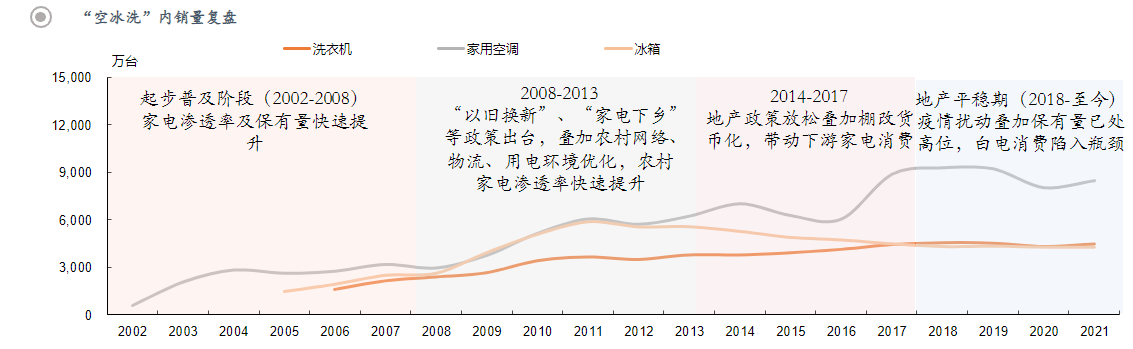

1.近二十年单边上涨,亦受地产、消费刺激政策阶段性影响

受益于上游房地产行业兴起与家电保有量提升,家电行业作为地产后周期消费行业,近20年销量呈倍数级攀升;以空调为例,2021年空调内销量共计6789万台,约为2002年内销量201.6万台的33.7倍。

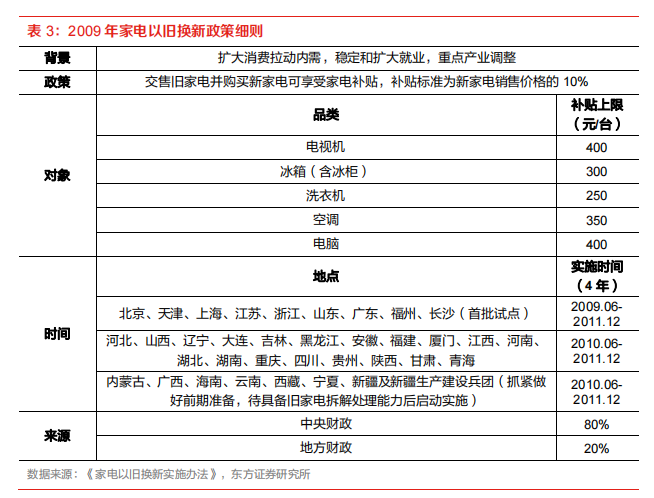

在单边上涨的大周期中,行业也会受到地产、家电消费刺激阶段性影响。如2008年金融危机后,政府为扩大内需、提振经济,2008-2013年密集出台三大家电消费刺激政策“家电下乡”、“以旧换新”和“节能惠民”,叠加彼时农村家电渗透率尚低及用网环境改善,内销提振作用明显。但短期刺激政策不可避免透支部分中长期需求,例如冰箱近年已呈现内销量下滑趋势。

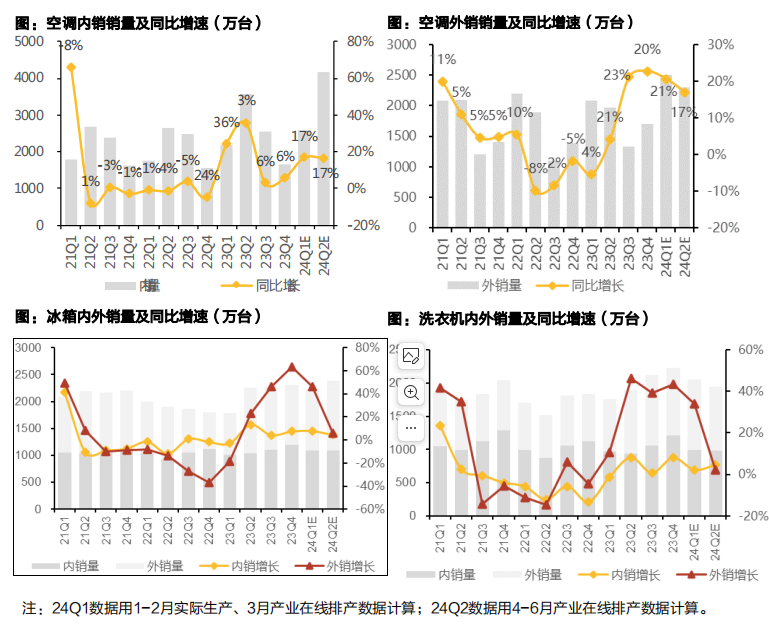

2.白电:今年以来内外销零售、出货端均呈现较好景气度

1)内销方面:年初至今,大家电需求景气度整体较好。零售端,据奥维云网,24W1-W10

(1/1-3/10)空/冰/洗/线上销额同比+33%/+19%/ +15%。产业在线排产数据超预期,空调3/4/5月内销排产同比去年内销实绩+17%/+21%/+16%。

2)出口方面:家电出口持续跑赢总体。按人民币计价,24M1-M2国内家电出口额1020亿元,同比+24%(出口大盘同期+10%;家电出口23Q4+14%);按美元计价,24M1-M2国内家电出口额144亿美元,同比+21%(出口大盘同期+7%;家电出口23Q4+12%)。基于23Q4海外渠道商库销比延续同比回落,补库+需求修复有望带动H1出口增长。

综合来看,24Q1白电行业内销零售+内外销补库的带动下,数据较为亮眼,预计白电营收有望实现增长。

3.小家电:外销呈高景气,海外产品结构升级带动增长

1)可选消费内销仍有承压,3月部分品类有改善趋势

22年疫情缓和后,内销一直处于缓慢修复的状态。小家电作为可选消费品,在内需较为疲软的情况下,23年以来销售增速有所承压。分品类看,厨房小家电的需求疲软表现最为显著,疫情期间,长尾类厨房小家电的需求的集中释放在一定程度上透支了行业增长;生活电器和个护品类在新品和大促节日的带动下,部分月份增长较为明显,但整体销售增速仍然较慢。

24M1-2厨房小家电和个护品类需求仍相对疲软,清洁电器增速在23年的行业增长低基数下有所回暖,3月以来(截止至3.17),厨房小电和清洁电器销售同环比皆有所改善,一方面由于前期基数较低,另一方面内需在缓慢修复的趋势下,或将迎来拐点。

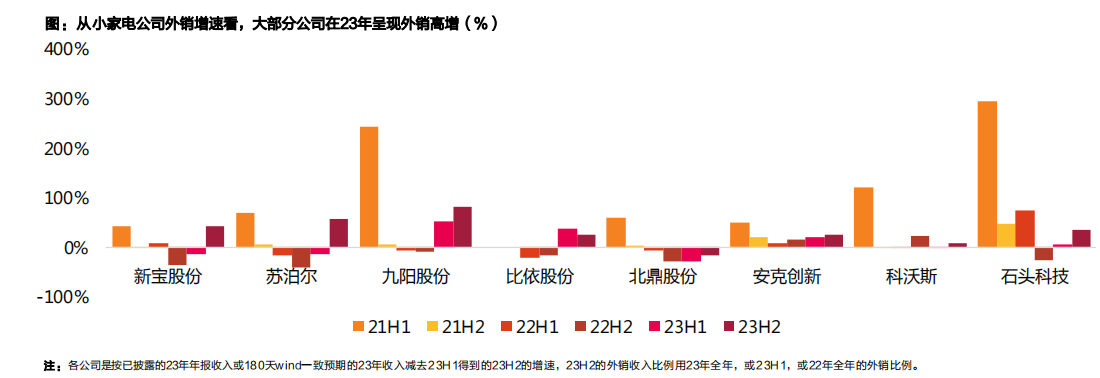

2)23年外销呈现高增,低基数和补库需求带动出口景气度提升

从小家电各公司的外销增速看,小家电公司23年外销呈现高增。低基数和补库需求带动出口景气度提升,海外市场从23年开始国内品牌的全能型产品进入市场,带动海外市场的产品结构升级,Temu、Tik Tok等新兴渠道在海外的兴起也为品牌出海提供了更多的可能性。机构认为,后续海外市场中自有品牌产品力为王,扫地机赛道实现国产品牌技术引领,国产品牌出海利润更高。

4.其他:黑电具结构性亮点,零部件受益下游景气有望增长

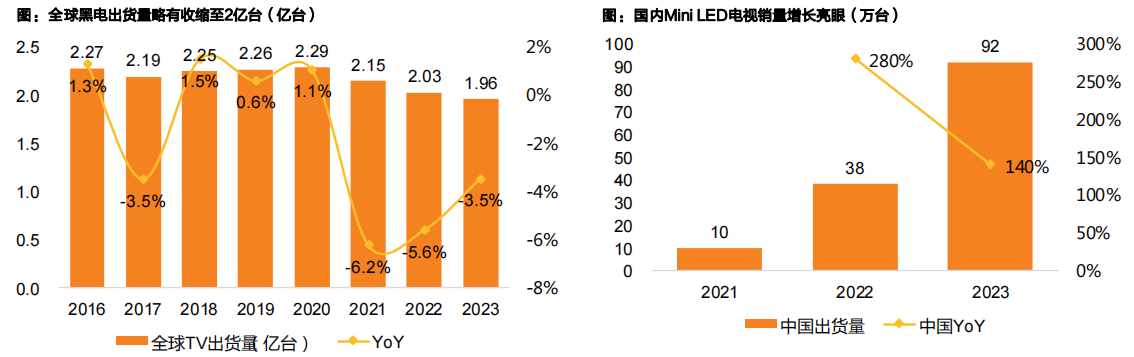

黑电领域,近三年全球黑电市场受疫情、高通胀、内容渠道分流等因素影响,市场容量有所萎缩,但调整过后趋势上销售规模已经基本企稳。结构上仍有亮点,以OLED、Mini LED、量子点、激光电视为代表的产品销售实现快速扩容,大尺寸趋势延续。零部件/民用电工领域,受益于下游景气度,预计Q1零部件板块有望实现增长。

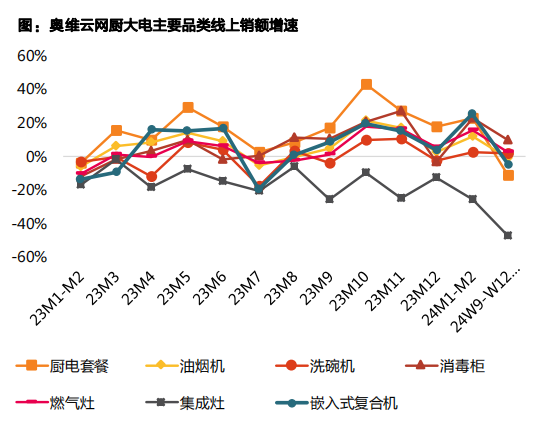

5.厨电:烟灶稳健增长,新兴品类承压

地产数据表现较弱背景下,厨大电线上终端销售延续平淡,结构上看传统分体式稳健增长,集成灶承压,洗碗机、一体机等品需厨电表现平淡;线下KA今年以来整体承压。后续地产政策进一步放松、烟灶可能纳入以旧换新政策范围,或利于行业需求改善。

三、产业链梳理

从产业链看,家电行业受上游原材料价格波动及下游渠道销售、需求等影响。通常上游零部件企业规模较小,前五客户集中度高,但中游的龙头家电制造商(美的、格力等)大多拥有完整产业链,且采购策略较为较为分散,同时对下游渠道管控能力也相对较强,因而拥有较高的议价话语权与产品定价权。

四、行业的投资逻辑

1.基本面上行叠加估值提振,政策期间行情可期

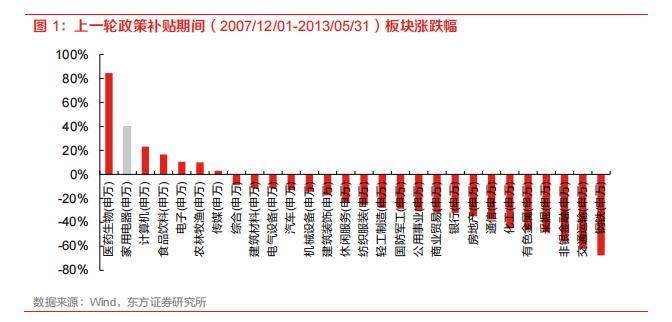

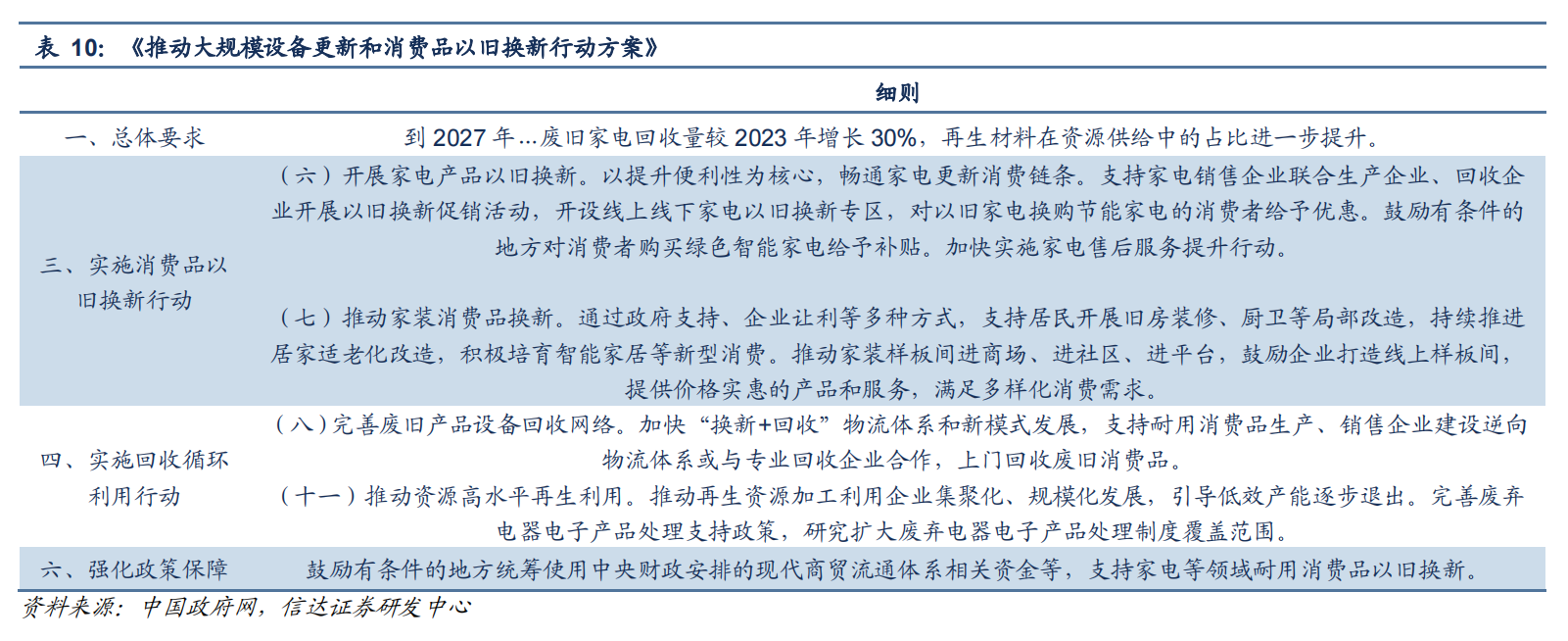

2024 年 3 月国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,其中明确提出支持家电以旧换。我们通过回溯上一轮由 2007 年 12 月开始的“家电下乡”政策试点到 2013 年 5 月底全部补贴政策退出的政策周期内家电行业的市场表现来分析家电补贴政策对于行业的影响。从市场表现来看,在上一轮补贴期间申万家电指数累计上涨 40.46%,在全部申万一级行业中排名仅次于医药,大幅跑赢沪深 300 指数。

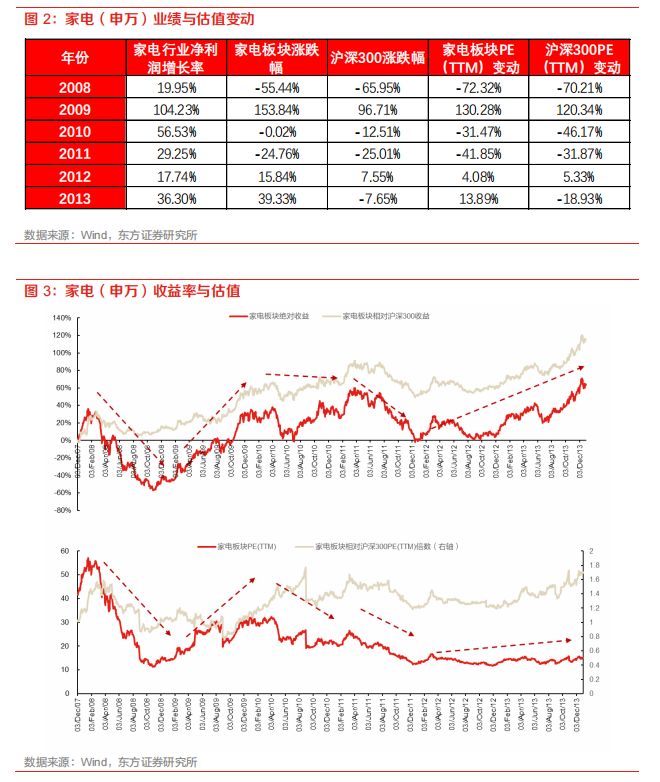

通过历史股价走势的拆分可以发现,在补贴政策的主要实施区间,对应 2009 年,家电板块迎来较大涨幅,一方面基本面阶段性弹性非常可观,另一方面估值端也在 2009 年达到阶段性新高,基本面上行叠加估值提振,政策期间家电板块行情十分可期。

2.存量巨大叠加结构升级,本轮潜在基本面弹性较强

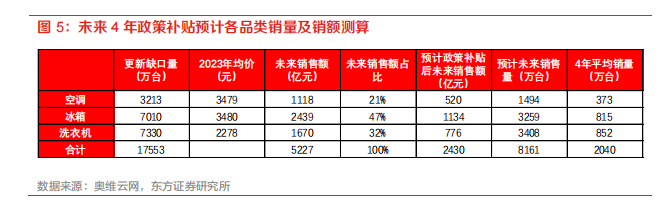

上一轮以旧换新实现家电销量共 9248 万台,拉动直接消费 3420 亿元,以中央及地方财政资金计,相当于撬动约9 倍家电销售规模,我们由此提出假设进行测算,若本轮补贴 300 亿左右,那么将撬动大约 2700 亿家电销售规模,以家电寿命 10 年为周期计算,空调、冰箱、洗衣机、彩电更新换代需求空间最大,目前缺口分别为 3213、7010、7330、11102 万台。

若假设累计补贴金额 300 亿,带动 2700 亿家电销售规模补贴中白电占比90%,按照空调、冰箱、洗衣机缺口数乘 2023 年各品类均价算出未来销售额占比分别为 21%、47%、32%,则对应政策拉动销额 520 亿、1134 亿、776 亿元,分别拉动销量 1494 万台、3259 万台、3408 万台,共计拉动需求 8161 万台,若政策周期 4 年,分别对应每年 373 万台、815 万台、852 万台,对冰箱、洗衣机弹性更大。同时参考上一轮的政策方案,对于高端绿色智能家电的补贴有望带动冰洗产品结构升级的进一步加速。

3.财政支持力度有望提升,中央+地方有望联合发力

在 2009 年-2011 年的《家电以旧换新实施办法》中总计补贴资金 375 亿元,中央财政补贴约 300 亿元,占比80%,地方财政补贴 75 亿元,占比 20%。在 2024 年 3 月新颁布的行动方案中在财政支持方面明确指出鼓励有条件的地方统筹使用中央财政安排的现代商贸流通体系相关资金等,支持家电等领域耐用消费品以旧换新。参考上一轮补贴方案,本次依旧有望形成“中央+地方”联合补贴的方式。目前上海市率先推出绿色智能家电消费补贴政策,由市级财政资金提供补贴 1.5 亿元。

4.未来趋势

2024年3月13日,国务院印发了《推动大规模设备更新和消费品以旧换新行动方案》的通知:文件中提到到2027年,废旧家电回收量较2023年增长30%,再生材料在资源中的占比进一步的提升。

若按照23年4批次家电拆解数据计算,在其他统计口径不变的情况下,到2027年家电回收量或将要求达到1.40亿台。

此轮的消费品以旧换新政策或迎来强补贴政策。

行动方案中提到鼓励鼓励有条件的地方统筹使用中央财政安排的现代商贸流通体系相关资金等,支持家电等领域耐用消费品以旧换新。

上一轮家电集中补贴政策发布为2009年至2013年期间,主要补贴政策包括了家电以旧换新、家电下乡、节能惠民和节能补贴政策。

从拉动力度来看,2009年至2011年的家电“以旧换新”政策补贴规模约300亿,拉动消费3420亿元,拉动倍数超10倍。

五、投资机会展现

民生证券认为,上一轮政策密集发布是在2009-2011年,白电产品更新周期基本在10-12年,我们认为上一轮家电政策带动的产品正好进入更新需求释放期,后续随着本轮家电以旧换新政策落地,有望带来规模较大的更新换代需求与潜力。不同于上一轮政策期,目前国内大家电保有量除空调之外接近饱和,更新需求已占主导。

换新升级驱动家电行业格局优化。当前时点,以旧换新政策推出或有望推动家电行业块整体估值提升,而具备高能效特点的产品需求拉动或更为明显,或对行业结构升级形成明显催化。考虑到行业龙头在产业链一体化、对上游供应商话语权等方面优势更为明显,其市场份额有望进一步提升,行业格局或将进一步优化。相关企业如海尔智家、海信家电、海信视像、奥马电器,美的集团、格力电器、长虹美菱等值得关注。

美的集团:白电龙头供应商,品牌矩阵已包括东芝、美的、Comfee三个全品类品牌,以及开利、Eureka等13个细分品类专业品牌。根据2023年年报,美的在海外实现收入1509.1亿元,占比达40.38%。

海尔智家:冰箱、洗衣机为主的三大白色家电霸主之一,2023年,海尔智家来自于国内、海外的主营业务收入分别为1246亿元、1357亿元,同比增幅分别为7.06%、7.60%。

海信视像:行业端:电视行业的竞争环境持续向好,同时伴随社会经济的复苏,智能投影市场有望恢复增长趋势。公司端:作为行业的领军者有望分享电视和智能投影市场的发展红利;同时不断推进和完善其产业全球化布局,旗下Vidda品牌同步布局高端和性价比投影产品,叠加与乾照光电的合并,有望共同助力公司收入业绩和市场份额增长。

海信家电:热管理领域,公司继续加强与全球客户合作,后续伴随该业务逐步放量,规模化提升带动下三电业务将逐步扭亏,叠加家空、冰洗盈利能力持续改善。

格力电器:公司是空调领域龙头企业,行业地位稳固,20年来积极推动渠道变革提升自身经营效率,逐步收获成效的同时,未来仍有提升空间。业务上,公司正从单一空调业务跨入多业务领域,包括2C家电业务的全品类布局及新能源汽车产业链、储能以及电池制造装备领域等2B类新产业。

风险提示:终端需求不及预期、经济增长不及预期的风险等

参考资料:20240405--东方证券—家电以旧换新渐行渐近,机会如何把握

20240411-天风证券—聚焦长周期稳健性,挖掘结构性增量

20240313-民生证券-家电行业动态报告:历史视角下看新一轮“以旧换新”

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP