亚商投顾-新兴领域催生行业成长,稀土步入新一轮快车道(附股)!

2024-04-08 17:58:53

导读/核心观点

①随着科技的飞速发展和绿色经济的兴起,稀土元素作为现代产业的“维生素”;

②2024 年起供需格局或将转向供不应求,稀土价格有望获得支撑。事件驱动:中信证券研报表示,预计2024-25年稀土生产和冶炼分离指标或以15%左右的增速按需投放,海外供给扰动有限,稀土行业供需基本面有望持续向好。

其次,2024年SMM稀土产业论坛将于2024年5月29-30日在苏州国际博览中心盛大举办,旨在提供一个稀土产业精英交流合作、共商行业发展大计的平台。

行业透视

随着科技的飞速发展和绿色经济的兴起,稀土元素作为现代产业的“维生素”,其重要性日益凸显。无论是在新能源汽车的动力电池、高效节能的永磁电机,还是在精密电子、光学和医疗设备等领域,稀土元素都扮演着不可替代的角色。而稀土资源的开采、加工和应用,与环保、资源节约及供应链安全的问题紧密相连。(文末附产业链及相关上市公司梳理)

一、行业概述

1.稀土是工业的维生素

稀土元素被誉为“工业的维生素”,具有难以取代的优异磁、光、电性能,对改善产品性能、增加产品品种、提高生产效率起重要作用。

稀土资源利用从最初的开发到下游的应用可以分为开采、冶炼分离、加工等环节,即首先从稀土矿山中开采得到稀土原矿,再通过冶炼、分离方法得到稀土氧化物、混合稀土金属、单一稀土金属。对于稀土金属及氧化物,又可进一步精密加工成稀土磁性材料、稀土发光材料、稀土催化材料、稀土合金材料和稀土储氢多种下游材料。

2.稀土是重要的战略资源

稀土是重要的战略资源,也是发展高新技术与绿色低碳产业的战略性关键元素,其凭借特殊的物理性能,广泛应用于工业制造、新兴产业、绿色能源等众多领域,为全球降低和取代化石能源目标完成提供了多方位的基础材料支撑。新一代信息技术产业、高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源等高成长属性的领域与稀土产业均息息相关。

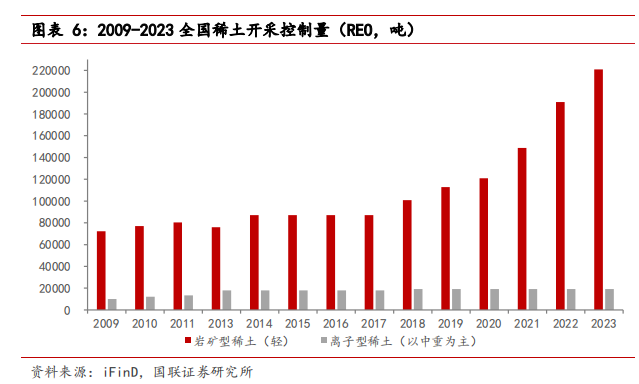

3.稀土是不可再生的重要战略资源,开采和冶炼分离实行总量指标控制政策

2021年 1 月,工信部发布《稀土管理条例(征求意见稿)》,于国家层面首次立法规范稀土行业高质量发展,对稀土全产业链加强管理,并进一步明确了稀土产品战略储备制度、总量指标管理要求。2021-2023 年,全国稀土开采控制量分别为 16.8/21.0/24.0 万吨,分别同比增加 2.8/4.2/3.0 万吨;其中,岩矿型稀土(轻)开采控制量分别为14.89/19.09/22.09 万吨,离子型稀土(以中重为主)开采控制量保持在 1.915 万吨。

二、行业现状

1.我国稀土产量情况分析

我国自2006年起,为了有效整治稀土行业的乱象,实施了稀土开采总量和冶炼分离产能总量指标控制。多年来,稀土开采指标的配额增长一直保持克制,并且增长主要集中在轻稀土领域。这一举措旨在优化稀土资源的分配,促进稀土产业的可持续发展。

到了2022年,我国稀土开采指标达到了21.0万吨,冶炼分离指标为20.2万吨。这些指标全部被分配给了国有四大稀土集团,确保了稀土资源的合理利用和高效开发。其中,轻稀土占据了绝大多数,达到了190850吨,而中重稀土则为19150吨。从稀土集团的分配情况来看,北方稀土成为了最大的受益者,其获得的轻稀土配额占总轻稀土的74.22%,占总量更是高达67.45%。

近年来,随着下游钕铁硼永磁材料行业的快速发展,以及相关企业的积极呼吁,稀土开采指标的配额增幅出现了加速的趋势。据统计,2006年至2021年期间,指标控制的年复合增长率(CAGR)仅为4.38%。然而,从2016年到2021年,这一增长率提升到了11.31%,显示出稀土开采指标配额的增长正在逐步加快。

这一变化不仅反映了下游市场对稀土需求的持续增长,也体现了我国在稀土资源管理上的灵活性和前瞻性。通过适时调整稀土开采指标配额,我国能够更好地平衡稀土资源的保护与利用,推动稀土产业的健康发展,并为全球稀土市场的稳定供应做出贡献。

2.我国稀土矿产量稳居全球榜首

我国稀土矿产量稳居全球榜首,充分展示了我国在稀土资源领域的显著优势。根据权威机构美国地质调查局(USGS)发布的数据,2022年全球稀土矿(REO)总产量达到了约30万吨。在这一产量中,我国的贡献尤为突出,达到了约21.00万吨,占比高达69.98%,再次巩固了我国作为全球稀土供应大国的地位。

与此同时,其他主要稀土生产国如美国、澳大利亚、泰国、越南、印度和俄罗斯等也贡献了一定的产量,但相比之下,其产量规模较小。特别是美国,虽然其稀土产量达到了约4.30万吨,但与我国相比仍有较大差距。这一数据不仅反映了我国稀土资源的丰富程度,也体现了我国在稀土开采和加工技术方面的领先地位。

值得注意的是,2022年全球稀土产量相较于2021年增加了1万吨,这在一定程度上反映了全球对稀土需求的持续增长。而随着新能源、新材料等产业的快速发展,稀土的应用领域也在不断拓宽,其战略价值日益凸显。

在此背景下,我国作为全球稀土供应大国,不仅要继续加强稀土资源的保护和合理利用,还要加大科技创新力度,提升稀土产业的附加值和竞争力。同时,我国还应积极参与全球稀土市场的合作与竞争,推动稀土产业的健康发展,为全球经济的繁荣做出更大的贡献。

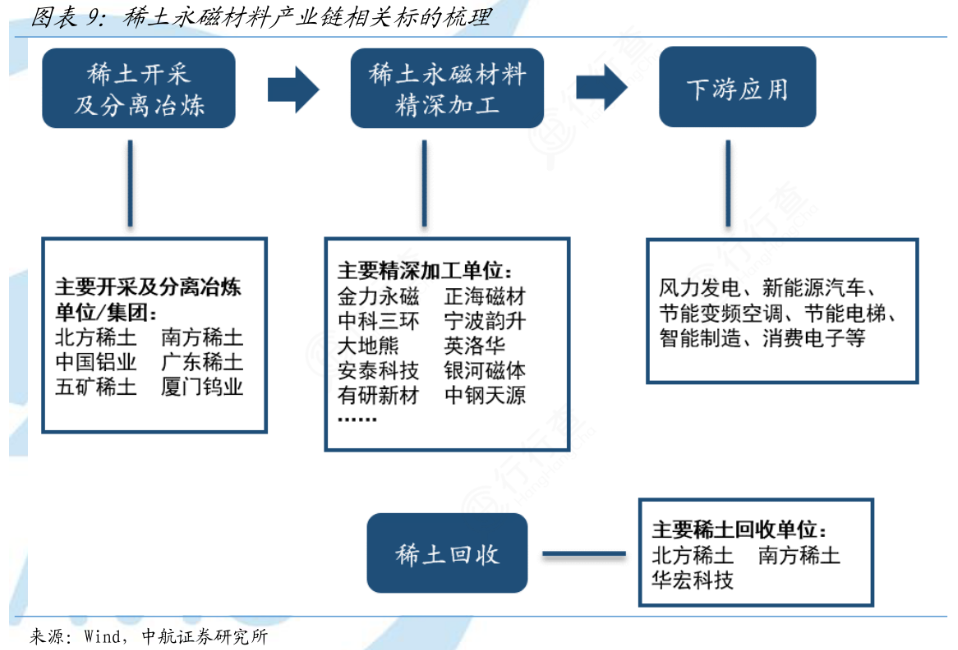

三、产业链梳理及分析

稀土产业链是一个复杂而庞大的系统,涉及到多个环节和领域。

1.上游:稀土资源的开采与冶炼

上游环节是稀土产业链的起点,主要涉及到稀土资源的勘探、开采和冶炼。由于稀土元素在地壳中的分布较为分散,且多数稀土矿物伴生有其他元素,因此稀土资源的开采和冶炼具有较高的技术门槛。同时,稀土资源的开采也面临着环保和可持续发展的挑战,需要采取有效的措施保护生态环境。

在冶炼过程中,稀土精矿需要经过多道工序,包括氧化焙烧、还原熔炼、电解精炼等,以得到纯度较高的稀土化合物或单一稀土金属。这一过程中,冶炼技术的选择和优化对于提高稀土产品的质量和降低成本至关重要。

此外,上游市场还受到政策调控的影响。中国作为全球稀土资源的主要供应国,对稀土资源的开采和出口实行严格的管控政策,以保障国家资源安全和产业利益。

2.中游:稀土材料的制备

中游环节是稀土产业链的核心,主要涉及到稀土材料的制备和加工。稀土材料具有独特的物理和化学性质,如高磁能积、高矫顽力、高荧光效率等,因此在多个领域具有广泛的应用。

在这一环节中,稀土材料的制备技术不断创新,新的稀土材料不断涌现。例如,稀土永磁材料的性能不断提升,使得其在风力发电、新能源汽车等领域的应用更加广泛。同时,稀土催化材料、稀土发光材料等也在环保、节能、照明等领域发挥着重要作用。

3.下游:稀土材料的应用

下游环节是稀土产业链的价值实现环节,主要涉及到稀土材料在各个领域的应用。随着科技的进步和产业的发展,稀土材料的应用领域不断拓宽,应用价值不断提升。

在新能源汽车领域,稀土永磁材料是驱动电机的关键材料,对于提高电机的性能和效率具有重要作用。在石油化工领域,稀土催化剂可以提高催化裂化过程的效率和选择性。在电子信息领域,稀土发光材料广泛应用于显示屏、照明等领域。

四、行业的投资逻辑

1.稀土下游应用广泛

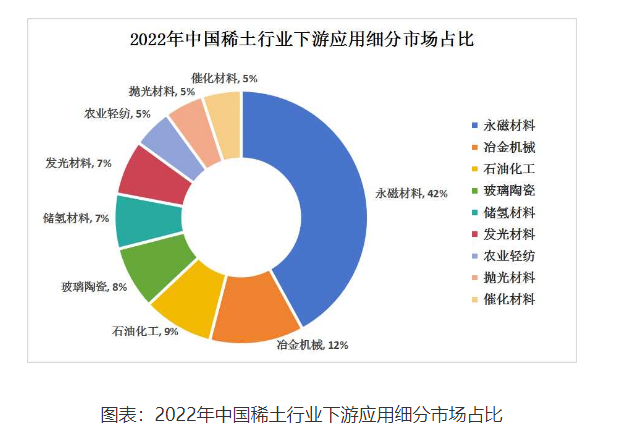

稀土永磁材料在稀土行业下游需求中占据主导地位,这一现象背后反映了稀土永磁材料在现代工业中的广泛应用和重要性。

首先,稀土永磁材料以其优异的磁性能,在新能源、电子信息、汽车制造等多个领域发挥着关键作用。例如,在新能源汽车领域,稀土永磁电机是驱动系统的核心部件,其高效、节能的特性使得新能源汽车的续航里程和动力性能得到显著提升。此外,在电子信息领域,稀土永磁材料也广泛应用于计算机、手机等设备的磁存储和磁感应元件中。

其次,稀土永磁材料的高消费价值也体现了其技术含量和市场潜力。尽管稀土永磁材料在稀土消费量中占比仅为35%,但其独特的物理和化学性质使得其市场价格较高。随着科技的进步和产业的升级,稀土永磁材料的应用领域还将不断拓展,其消费价值有望进一步提升。

人形机器人成为发展新赛道,有望打开稀土永磁材料长期成长空间。人形机器人集成人工智能、高端制造、新材料等先进技术,有望成为继计算机、智能手机、新能源汽车后的颠覆性产品,发展潜力大、应用前景广,是未来产业的新赛道。工信部印发于 2023 年 11 月印发《人形机器人创新发展指导意见》,指出到 2025 年,人形机器人创新体系初步建立,“大脑、小脑、肢体”等一批关键技术取得突破,确保核心部组件安全有效供给。整机产品达到国际先进水平,并实现批量生产。

除了永磁材料外,冶金机械、石油化工、玻璃陶瓷等领域也是稀土的重要应用领域。这些领域对稀土材料的需求不断增长,为稀土行业的发展提供了广阔的市场空间。

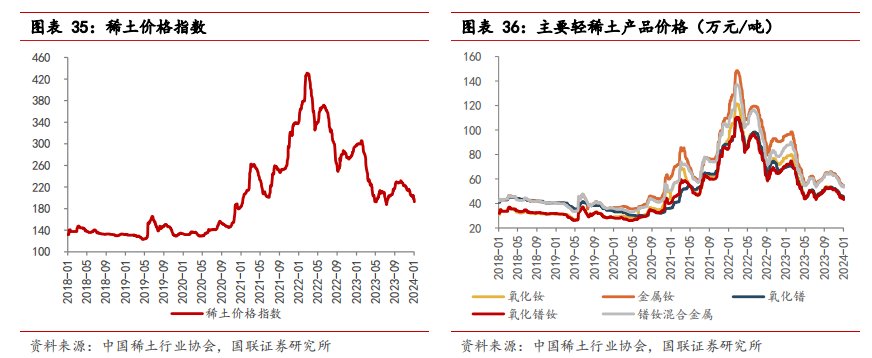

2.24 年转为供不应求,稀土价格有望获支撑

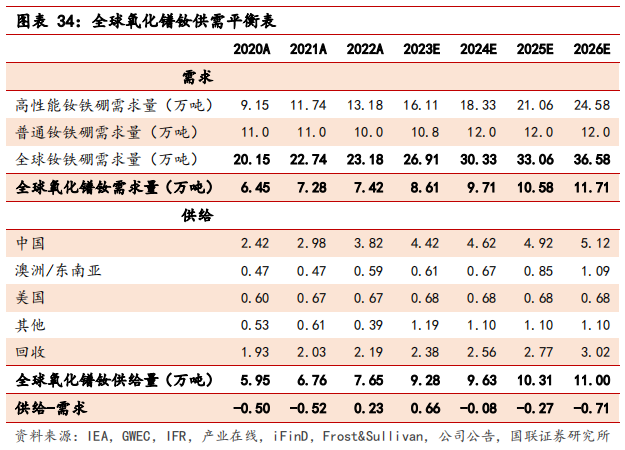

预计 2023-2025 年全球氧化镨钕需求量分别为 8.61/9.71/10.58 万吨,分别同比增加 1.2/1.1/0.9 万吨;全球氧化镨钕供给量分别为 9.28/9.63/10.31 万吨,分别同比增加 1.63/0.35/0.68 万吨;供需缺口分别为 0.66/-0.08/-0.27 万吨。稀土产业链需求端在新能源汽车、风电、工业机器人领域等多重催化下有望提升,而供给端增长主要依靠国内稀土开采控制指标分配,国外稀土矿增量有限;2024 年起供需格局或将转向供不应求。

2024 年来看,供给端执行总量控制原则不变,需求端受益于新能源汽车、风电、工业机器人领域等保持快速增长,供需格局或将转向供不应求。同时,随着我国稀土产业链整合提速、行业集中度提升,稀土集团在产业链的话语权以及对价格的把控能力有望提升,对稀土价格支撑力度有望强化。

五、产业链主要企业梳理

稀土产业链需求在新能源汽车、风电、工业机器人领域等多重催化下有望提升,供给增长主要依靠国内稀土开采控制指标分配。我们预计 2024 年全球氧化镨钕需求/供给量分别为 9.71/9.63 万吨,供需缺口为-0.08 万吨。2024 年起供需格局或将转向供不应求,稀土价格有望获得支撑。同时,随着我国稀土行业集中度提升,稀土集团在产业链的话语权有望提升,对稀土价格支撑力度有望进一步强化。相关企业梳理如下:

1)北方稀土(SH):公司稀土原料端资源优势突出,稀土精矿协议价采购有望为公司带来业绩弹性。

2)金力永磁(SZ):参考可比公司估值,基于公司在全球高性能稀土永磁材料领域占据领先地位,具备卓越的研发能力和产能优势,享有一定估值溢价。

3)中国稀土(SZ):中国稀土集团唯一上市平台,集团优质资产注入增厚利润可期。

4)金力永磁(SZ):全球高端稀土永磁龙头,乘新能源东风加速扩张。

风险提示:宏观经济环境风险、产业政策变化风险等

参考资料:20240203-国联证券—稀土基本面有望改善,积极布局产业链核心资产;网页公开资料

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP