亚商投顾-“机器人+”时代将至,减速器领军企业有望星辰大海(附股)!

2024-04-07 15:51:31

导读/核心观点

①苹果欲进军家用机器人领域;

②人形机器人产业化加速为精密减速器打开增量空间,国产精密减速器龙头有望深度受益。事件驱动:据知名苹果爆料人马克·古尔曼(Mark Gurman)撰文表示,苹果公司的多个团队正在研究推进个人机器人技术,该领域有潜力成为苹果公司不断变化的“下一大事件”之一。苹果的工程师在开发一种可以跟随用户在家中走动的移动机器人。苹果还开发了一种先进的桌面家用设备,利用机器人来将显示屏四处移动。

受此消息刺激,家用机器人龙头iRobot美股股价当日盘中一度涨超15%。

行业透视

近年来,随着工业自动化程度的提高,减速器市场需求持续增长,行业规模不断扩大。根据相关数据,全球减速器市场规模预计在未来几年内将以年复合增长率的形式继续扩大。特别是机器人、智能制造等领域的快速发展,更将为减速器行业发展注入新的活力,减速器行业将迎来发展良机。(文末附产业链及相关上市公司梳理)

一、行业概况

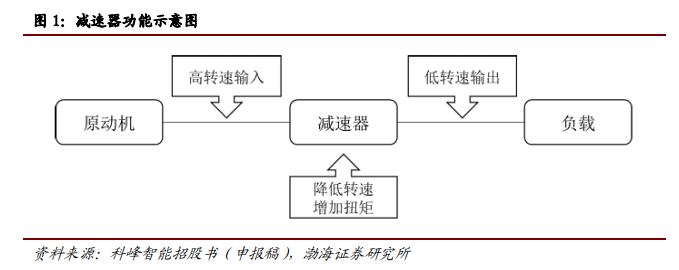

1.什么是减速器?

通常我们的机械设备中会包含一个原动机和一个工作机,原动机负责提供原始动力,工作机负责进行精细的机械操作。

这么一来我们就会碰到一个问题,原动机直接驱动的转速和扭矩不能满足精细操作,所以需要有一个装置将原动机和工作机连接起来,以匹配转速和传递增大扭矩,这个装置就是减速器。

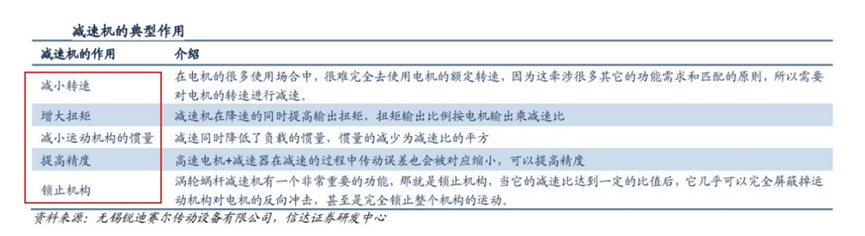

减速器也叫减速机,是由多个齿轮组成的传动零部件,它的主要作用是利用齿轮的啮合改变电机转速、扭矩及承载能力,从而实现精密控制。

减速器最重要的参数是传速比,其实就是指减速器中大小齿轮的齿数比,目前我们也用它来衡量减速器的性能。

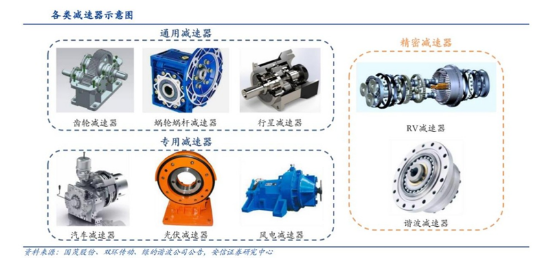

2.减速器的分类

减速器可分为通用、专用、精密减速器,其中应用于机器人产业的主要为精密减速器。

通用减速器:指齿轮减速器、蜗杆涡轮减速器和行星减速器,以中小型为主,广泛应用于各个行业。

专用减速器:以大型、特大型为主,多为行业专用减速器,比如汽车减速器、光伏减速器、风电减速器。

精密减速器:以微型、小型为主,一般指RV减速器或者谐波减速器,广泛用于工业机器人、机床、半导体、航空航天等高精度场景,尤其大量运用在关节型机器人上。

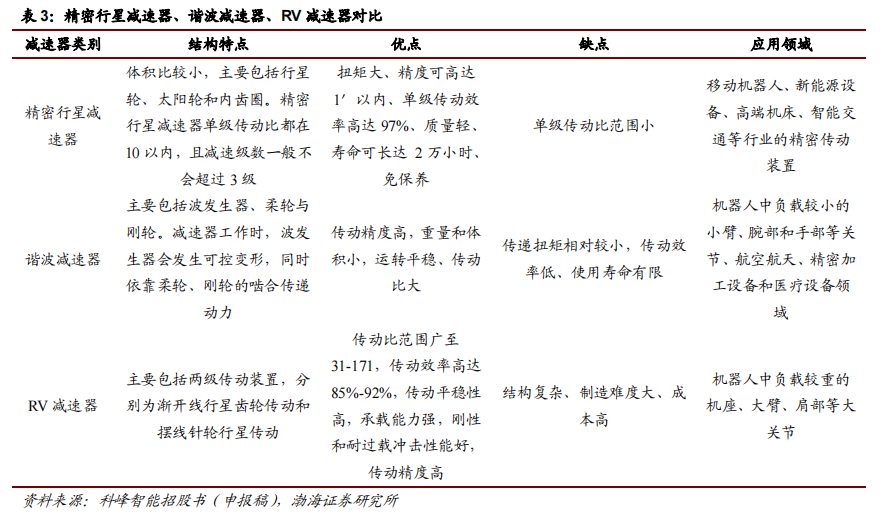

3.精密减速器主要分为精密行星减速器、谐波减速器、RV 减速器三类

三类减速器对比来看,精密行星减速器单级传动效率较高,其传动效率一般大于95%,但传动比范围较小,主要用于小臂、腕部或手部等轻负载位置。RV 减速器传动比范围大、精度较为稳定、疲劳强度较高,并具有更高的刚性和扭矩承载能力,在机器人大臂、机座等重负载部位拥有优势。而谐波减速器具有单级传动比大、体积小、质量小、运动精度高并能在密闭空间和介质辐射的工况下正常工作的优点,通常用于机器人小臂、腕部、手部等。

二、行业现状

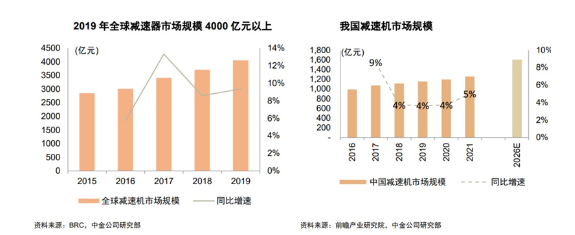

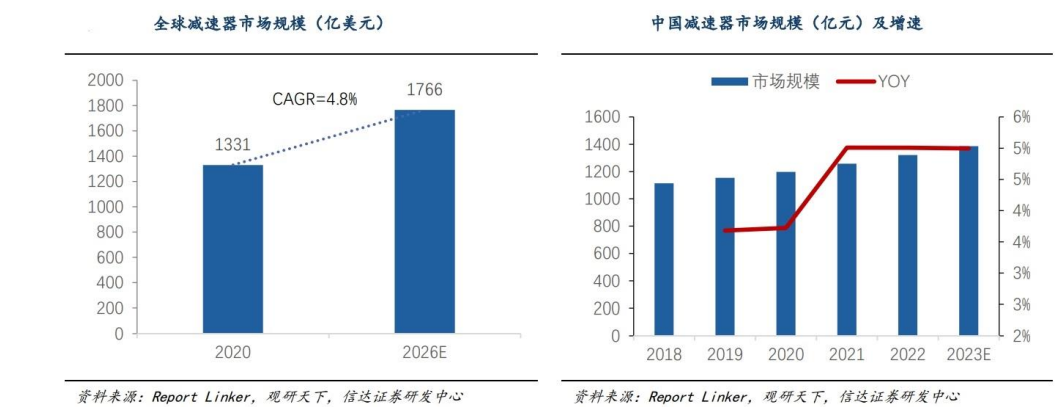

作为机械核心传动装置,此前减速器下游广泛分布在起重运输、水泥建材、重型矿山等国民工业体系中。2019年全球减速器规模达4,000亿元以上,近五年复合增速9%。2021年我国减速器市场规模达1,258亿元,同比增长5.0%,预计未来五年复合增长率在4%~5%。

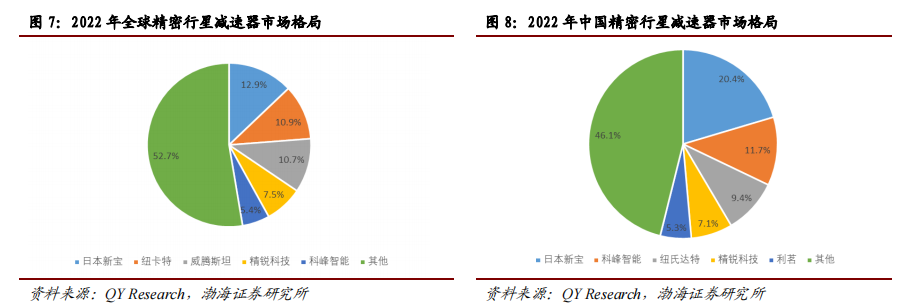

1.行星减速器:市场主要集中在亚太地区,国内企业加速追赶

行星减速器市场主要集中在亚太地区,2022 年贡献 50%以上市场份额。根据 QY Research 的预测,到 2029 年全球行星减速器销售规模达 22.31 亿美元,其中,中国市场 11.49 亿美元。精密行星减速器竞争格局较为分散,全球龙头为日本新宝,2022 年占据全球市场份额的 12.9%。国内市场上,科峰智能、纽氏达特、精锐科技、利茗四家企业进入中国市场份额前五位。

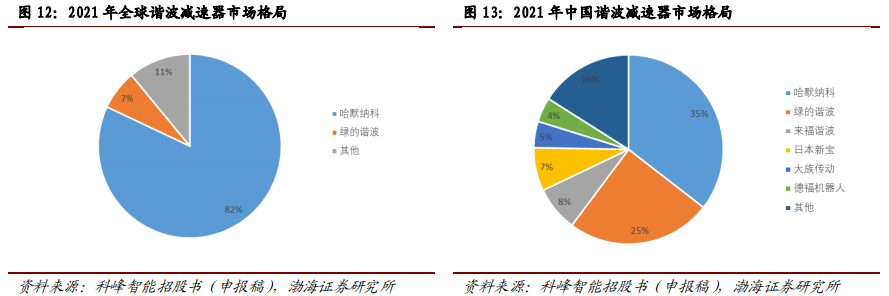

2.谐波减速器:哈默纳科一家独大,国内竞争格局相对分散

中国为谐波减速器主要市场,2020 年中国市场规模为 19.3 亿元,占比全球市场超 60%。全球谐波减速器市场集中,哈默纳科一家独大,2021 年占据全球市场份额 80%以上,国内市场竞争格局相对分散,哈默纳科和绿的谐波分别占比 35.50%和 24.70%。

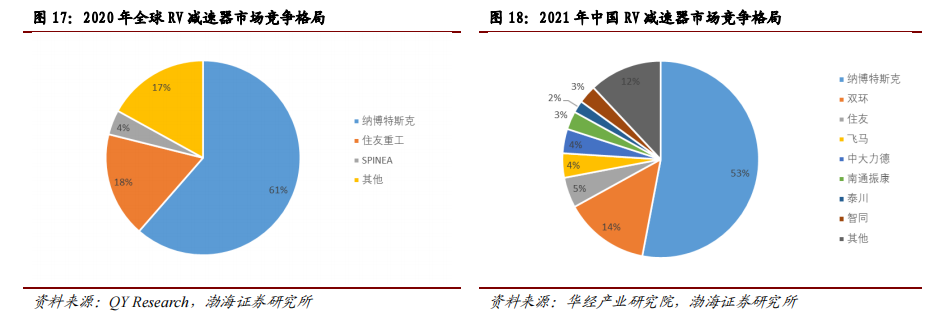

3.RV 减速器:减速结构更为复杂,日企占据领先地位

RV 减速器采用两级减速结构,具备传动范围大、传动效率高的优点。根据华经产业研究院的数据,2021 年中国 RV 减速器市场规模为 42.95 亿元,同比增长 50.70%。预计到 2027 年,全球 RV 减速器市场规模有望达到 15.35 亿美元。市场格局上,RV 减速器市场由日企占据领先地位,纳博特斯克全球市场份额占比超 6 成,中国市场份额占比超 5 成。

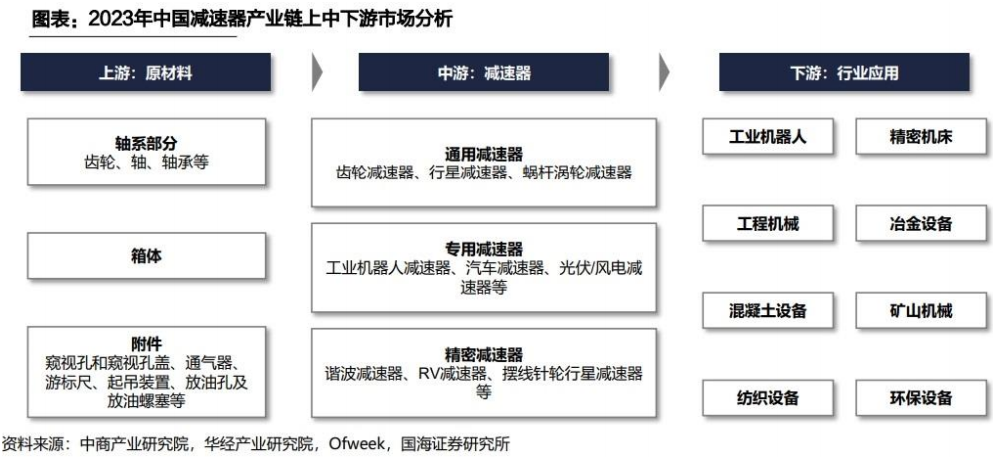

三、产业链梳理及分析

上游供应链较为简单,下游通用性较强。从 2023 年中国减速器产业链来看,减速器上游主要为齿轮、轴承、箱体等基础零件,上游供应链较为简单;下游行业应用较为广泛,包括工业机器人、精密机床、工程机械、冶金设备、矿山机械等多个行业,具备较强通用性。

减速器占工业机器人成本的 35%,对工业机器人成本影响较高。以 2022 年工业机器人成本拆分为例,减速器占工业机器人成本的 35%,高于伺服系统、控制系统、本体,对工业机器人成本影响较高。

四、行业的投资逻辑

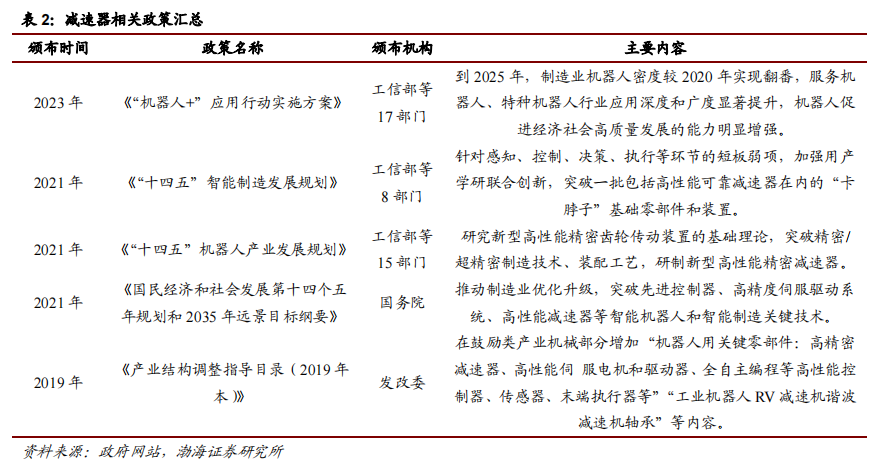

1.减速器行业作为关键基础零部件,频获政策支持

作为装备制造行业重要的配套行业,减速器行业的发展历来受到国家的重视。2012 年工信部印发的《重大技术装备自主创新指导目录(2012 版)》中提出,要加快推进包括工业机器人高精度、高效率减速器在内的重大技术装备自主创新工作。近年来,随着国家各级政府陆续出台多项产业政策和规划,大力鼓励发展包括精密减速器在内的高端装备及其关键基础零部件行业,积极推动我国先进制造技术及设备的快速发展,减速器行业正迎来历史性的战略发展机遇。

2.下游需求向好,有望充分受益于人形机器人发展

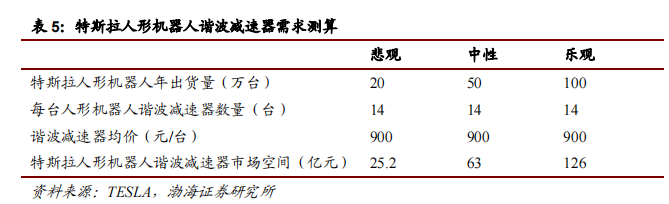

减速器为工业机器人成本占比最高的核心零部件,成本占比达 32%。预计 2023 年工业机器人用谐波减速器市场规模约 26.69 亿元,到 2026 年有望提升至 32.31 亿元;2023 年工业机器人用 RV 减速器市场规模约 88.95 亿元,到 2026 年有望提升至 107.70 亿元。人形机器人方面,预计特斯拉人形机器人量产后,其谐波减速器年需求有望在 25.2 亿元到 126 亿元之间。

3.国产减速器与海外差距收敛,市场规模稳步增长

国内外减速器市场规模持续扩张,态势向好。据 ReportLinker 数据,2020 年全球减速机市场规模约为1331 亿美元。近些年来随着全球范围内劳动力成本的提高,各国工业自动化渗透率不断提升,制造业机械设备密度不断加大,传动基础部件减速机的需求也水涨船高。因此 ReportLinker 预计 2026 年全球减速机市场规模可达 1766 亿美元,对应 2020-2026 年的年复合增速约为 4.8%。2015 年以来,《中国制造 2025》要求突破机器人减速器等高端产品的技术,国内精密减速器行业进入国产替代阶段,我国2022 年减速器市场规模为 1321 亿元(约合 190 亿美元)。

五、行业主要上市公司梳理

国内谐波齿轮传动技术发展相对较晚,内资绿的谐波率先在国内实现了谐波减速器的产业化和规模化。资金实力较强的日系精密减速器厂商在国内扩产策略保持温和,相比之下,内资品牌整体扩产意愿更强。

光大证券研报指出,人形机器人产业化加速为精密减速器打开增量空间,国产精密减速器龙头有望深度受益。目前人形机器人主流减速器方案为谐波减速器,部分机器人在下肢采用了精密行星减速器。未来随着人形机器人逐步放量,精密减速器作为价值量占比较高的核心零部件,市场规模有望大幅增长。相关企业梳理如下:

风险提示:下游需求增长不及预期风险、市场竞争加剧风险等

参考资料:20240329--慧博智能投研—人形机器人孕育市场蓝海,减速器行业迎发展良机

20240329-渤海证券—人形机器人发展预期向好,减速器需求有望提升

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP