亚商投顾-AI手机新纪元,拥抱消费电子新机遇(附股)!

2024-04-03 17:42:49

导读/核心观点

①全球巨头积极布局 AI 手机;

②AI 手机作为应用层的核心载体和入口,将颠覆传统的手机使用习惯,引领新一轮产业链革命。事件驱动:4月9日,努比亚将开启一个全新的时代。根据官方描述,这次的发布活动与AI产品有关。中兴通讯在3月28日召开的2023年业绩说明会上宣布将加大AI手机布局,并公布了后续产品的发布节奏。今年4月将有多款努比亚AI手机新品发布,而首款AI旗舰手机则计划在年中推出。

行业透视

AI赋能手机,可类比当年5G,驱动新一轮消费电子换新潮。未来,大模型有望成为平行于Android、IOS的全新系统,AI应用也将快速增长,终端应用的革新将加速。手机作为大模型时代的核心终端,最终将成为每个人的贴身智能助理。2024年,苹果加码生成式AI投入,巨头入局AI手机,全球手机产业将迎来变革或带动新一轮换机潮,相关产业链公司或将受益。(文末附产业链及相关上市公司梳理)

一、概述

1.AI 手机

AI 手机指的是通过端侧部署 AI 大模型,实现多模态人机交互,展现为非单一应用智能化的手机终端。和智能手机中智能化功能集中在一个个分立的 APP 上以解决特定问题、实现特定应用不同,AI 手机或发展为通过智能助手等统一入口,以 AIagent 应用形态联动各种软件功能完成用户目标,以用户为中心的个性化智能终端。

2.三大标准

根据 Canalys,满足以下三大标准即可被确认为 AI 手机:①大模型方面,智能手机能够在端侧运行LLM(如谷歌的 Gemini、三星的 Gauss 等)和其他生成式 AI 模型(如 Stable Diffusion 等);②硬件方面,智能手机的 SoC 芯片中包含能够加速 AI 运行的专用单元(如高通的 Hexagon、联发科的 APU和谷歌的 TPU 等);③运行效果方面,端侧 LLM 的推理能力高于成人的阅读速度即 10token/s(基于LLaMA-27B,或同等水平),同时端侧 AI 生成图像的时间要小于 2 秒(基于 StableDiffusionv1.5,20步,512*512 分辨率,或同等水平)。

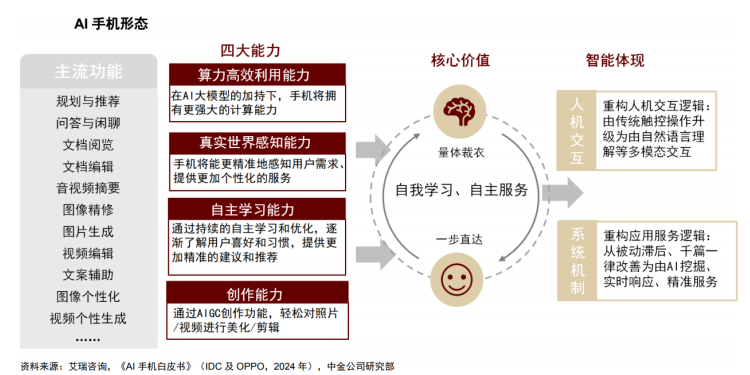

3.四大能力特征

在 OPPO 联合调研机构 IDC 共同发布的 《AI 手机白皮书》中,OPPO 分享了其定义的 AI 手机的四大能力特征:高效利用计算资源、数据感知更敏锐、强大的自学习能力以及丰富的创作能力。

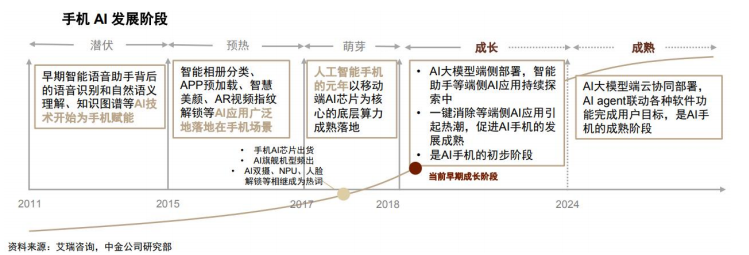

4.发展阶段

目前 AI 手机应用功能仍处于早期阶段,终端定义标准及技术升级趋势主要集中在大模型及软硬件配置。

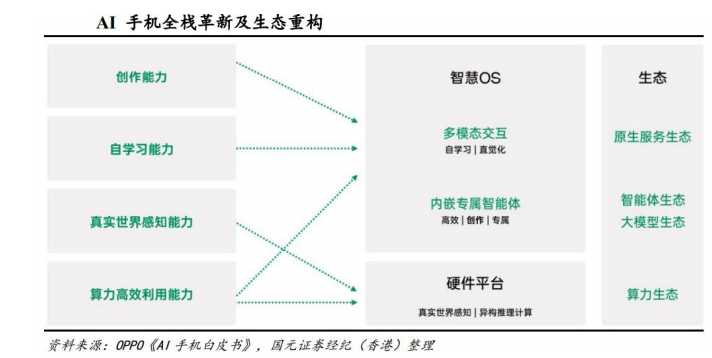

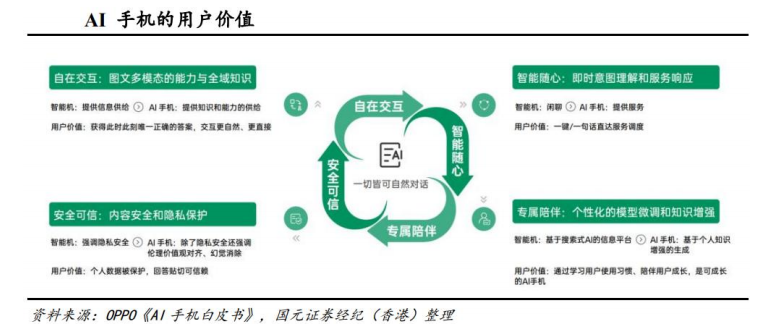

AI 手机的系统已将从功能机的 OS、智能机 OS 逐渐转换到智慧 OS。AI 手机内嵌的智能体已将通过机器学习不断理解用户习惯、自学习。个人助理也将从千篇一律走向人格化,可以理解复杂需求,提供更聪明、个性化的服务体验。

全球手机芯片龙头高通得出了与 OPPO 相类似的研究结论,即:生成式 AI 能够使复杂的工作大大简化。例如:人们可以无需打开专业软件,仅需发出口头指令就能让 AI 帮助快速剪辑视频中重复的语句,同时保持音画完美同步,仅需要一分钟就能够完成以前五个小时的工作量。部署在端侧的生成式 AI,也可以让电脑和手机了解用户的习惯和所处位置,利用情境信息让人先行一步。

可以预见的是,在接下来 1-2 年内,AI 手机将会更加快速地渗透包括拍照,文档、图片音频多模态内容处理,以及语音辅助等领域,并在这些能力上不断加码。

二、发展现状及进展情况

1.发展现状

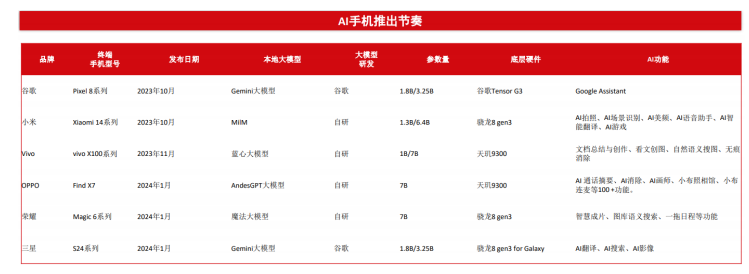

当前发布的 AI 手机包括小米 14、vivoX100、OPPOFindX7、荣耀、三星等,接入大模型,搭载垂类模型,主要的升级方向为 AI 拍照、AI 实时通话翻译、AI 搜索等方向。

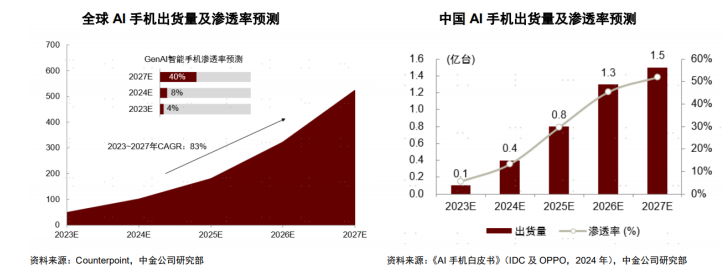

Counterpoint 预测,2024 年全球 AI 手机渗透率约 4%,出货量有望超 1 亿部;2027 年全球 AI 手机渗透率约 40%,出货量有望达 5.22 亿部。

2.进展情况

从 AI 手机发布进展看:

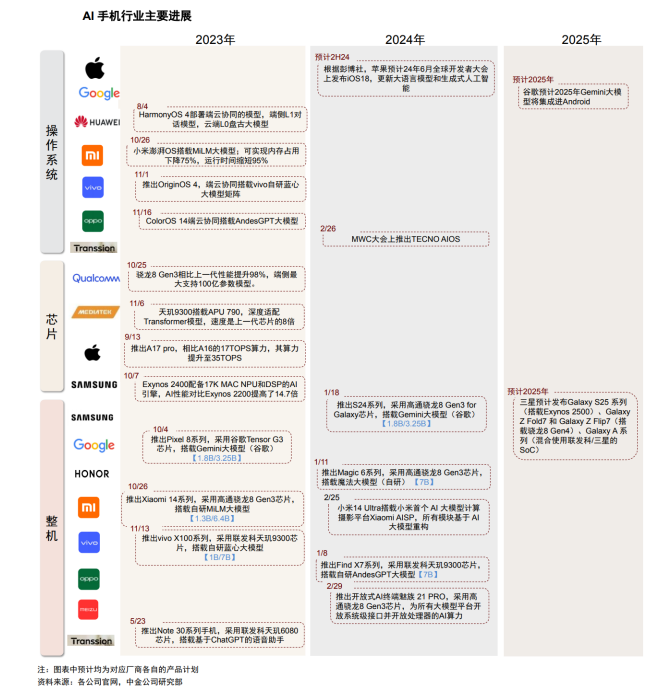

谷歌:根据谷歌官网,2023 年 10 月发布了 Pixel8 和 Pixel8Pro 人工智能手机,搭载 GoogleAI 基础模型,其使用的 TensorG3 处理器包含了专为运行 GoogleAI 模型而定制设计的 TPU,集成智能对话、语音摘要、图频处理等功能,在设备上运行机器学习模型的数量是 Pixel6 上的第一代 Tensor 的两倍多。

小米:根据小米官网,2023 年 10 月发布小米 14 系列,其搭载高通骁龙 8Gen3 处理器,通过 NPU 端侧部署技术使图像大模型的内存占用下降 75%、运行时间缩短 95%,支持图像智能扩增、画作生成等功能。

vivo:根据 vivo 官网,2023 年 11 月发布 X100 系列,其搭载首发搭载 vivo 全新 OriginOS4,全面升级200 多处常用功能,并接入蓝心大模型搭载蓝心小 V,支持超能语义搜索、超能问答、超能写作、创图、超感智慧交互等一系列功能,其使用的天玑 9300 采用“全大核”架构、可支持运行最大 330 亿参数大模型。

三星:根据三星官网,2024 年 1 月三星发布其首款 AI 手机 GalaxyS24 系列,AI 功能包括适用于大部分操作场景的“即圈即搜”,日常生活、办公场景下实时双向语音和文字翻译、自动格式化笔记等,影音图像处理中的生成式编辑、AI 图像增强等。

OPPO:根据 OPPO 官网,2024 年 1 月 OPPO 首款 AI 手机 FindX7 系列搭载 OPPO 最新推出的ColorOS14,集成 AIGC 消除功能、AI 通话摘要、AI 超清合影等 AI 新功能,AI 大模型加持下的全新小布助手支持智能生成图片、仿真人声对话、证件照智能生成等功能。

荣耀:根据荣耀官网,2024 年 1 月 Magic6 系列手机发布,产品搭载荣耀最新 MagicOS8.0 操作系统,部署荣耀自研端侧平台级 AI 大模型(70 亿参数)、多模态意图识别引擎,能够通过自然语义理解实现视频创作、图库搜索,跨应用直达能力使人机交互更加便捷、高效,并通过 AI 实现通话、娱乐等场景的体验优化。

传音:根据传音官网,2023 年 6 月发布 InfinixNote30、2023 年 9 月发布 InfinixZero30。其中InfinixZero30 搭载了内核基于 ChatGPT 打造的语音助手 Folax,具备了 AI 壁纸生成器等功能升级。

三、产业链梳理

1.硬件

1)手机 SoC 中已加入 NPU,调度合适的处理器进行异构计算

选择合适的处理器处理相关任务至关重要。CPU 擅长顺序控制,非常适用于需要低时延的应用场景,适用于相对较小的传统模型,如 CNN、LLM 等。但当 CPU 占用过高,NPU 作为真正的 AI 专用引擎就会体现出非常大的优势,在基于 LLM 和大视觉模型 LVM 的不同用例,例如 Stable Diffusion 或其他扩散模型中,NPU 的每瓦特性能表现会十分出色。

SoC 将选择合适的处理器进行异构计算。未来多种模型可能会并行运行,因此高通提出需要在 NPU、GPU、CPU 和传感器之间分布处理模型,进行整体的方案设计。以语音助手为例,用户的语音输入需要在传感器上用端侧自动语音识别 ASR 模型 Whisper 转化为文本,在 NPU 上用 Llama 等大语言模型基于文本内容生成文本回复,CPU 上运行的开源 TTS 模型将文本转化为语音,最后使用 Skyscanner 插件完成订票操作。

2)高通、联发科 SoC 算力大幅提升

对比 23 年三款 SoC,骁龙 8Gen3 与天玑 9300 跑 70 亿 LLM 达到每秒 20Tokens 的生成速度,AIBenchmark 得分分别为 2250 与 2293,排名第二与第一。对比苹果 A17Pro,高通的 NPU 算力更强,预计达到 45Tops,全 SoC 算力达到 75Tops,而苹果 A17Pro 总算力仅为 35Tops。

展望 24 年 H2 即将推出的芯片,骁龙 8Gen4 预计将采用自研 Oryon 内核,突破 ARM 公版内核性能限制,天玑 9400 预计沿用 23 年新设计的 4+4 架构,单核多核成绩有明显提升,力压 A18Pro。

2.软件:手机厂商争相推出自研端侧模型

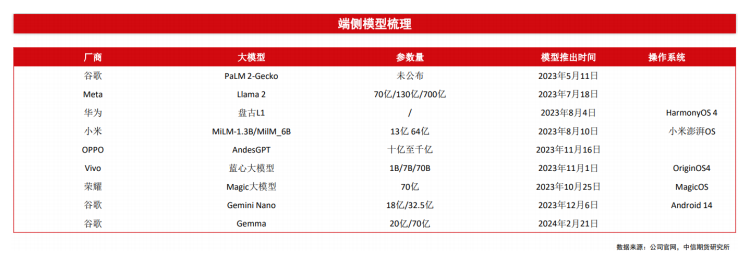

当前发布轻量大模型的厂商主要为手机厂与互联网大厂。华为、小米、vivo、荣耀均为自研,谷歌推出的 gecko 模型为自研 PaLM2 的轻量版,GeminiNano 和 Gemma 也为自研。整体参数量在 10 亿~130亿之间,落地速度加快,未来将出现更多蒸馏训练后的小模型。

3.应用

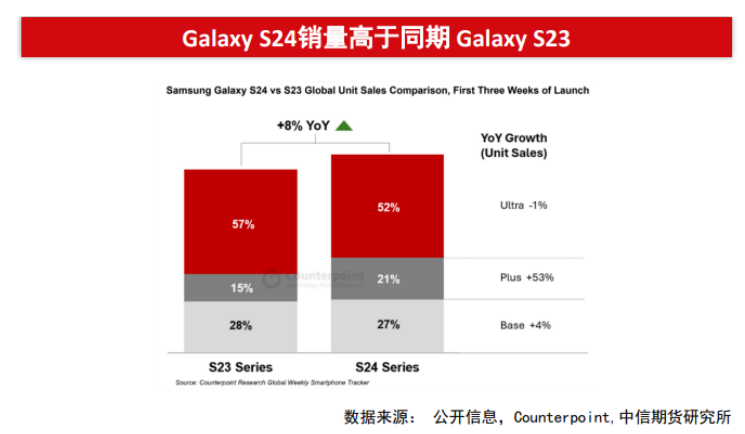

1)三星-海外首部 AI 手机效果超预期,S24Plus 销量增长 53%

海外首部 AI 手机,搭载 Google Gemini 大模型,销量亮眼。S24 搭载 AI 助手 GalaxyAl,可实现通话中实时翻译,AI 组织和优化笔记内容生成大纲,以及 AI 优化照片和对视频进行慢动作补帧,识别图像内容,给予用户优化建议等。已经嵌入 Google Gemini,配置骁龙 8Gen373Tops 算力。24 年 1/19 至1/25,三星新旗舰 GalaxyS24 系列在韩国预订量达到 121 万部,总量创下 S 系列历史新高。三星GalaxyS24 系列与 S23 系列相比,上市首三周的全球销量同比增长 8%。提供增量的主要为 Plus 机型,S24Plus 凭借强大性价比和优化 GenAI 体验的出色规格,销量增幅 53%。

2)华为-P70 系列预计以 AI 摄影为亮点,出货量有望超 1300 万部

定位高端摄像,P70 系列预计以 AI 摄影为亮点。P70 系列定位高端摄像,内嵌自研盘古模型,预计以AI 摄影为核心亮点,因此摄像零部件有较大升级,包括镜头、旋涂滤光片、微棱镜、马达、CIS 等。出货量上,预计若效果超预期则预计全生命周期出货量将有望达到 1300-1500 万部,同比增长约 230%。

3)苹果-短期专注端侧小模型开发以追赶进度,预计在iPhone16 搭载

苹果在历史创新中,更偏向于依靠行业地位,在行业发展中期选择与其它厂商合作的商业模式,因此进度较慢。但大模型的壁垒在于训练算力、数据量、以及在训练过程中不断积累微调形成的 Knowhow,在本轮模型竞赛中,相比于 OpenAI 或 Google,苹果目前仅推出 300 亿大语言模型 MM1,处于落后状态;相比于自研模型且已投入应用的华为、小米,苹果的积累较少。从苹果策略来看,大模型有望与google 等厂商合作,重心预计将放在可以本地运行的小模型方面,从而更好地发挥自己数据隐私性的优势,预计在 iPhone16 系列端侧搭载。

四、行业的投资逻辑

1.智能手机市场转暖叠加 AI 手机渗透率提升,需求可期

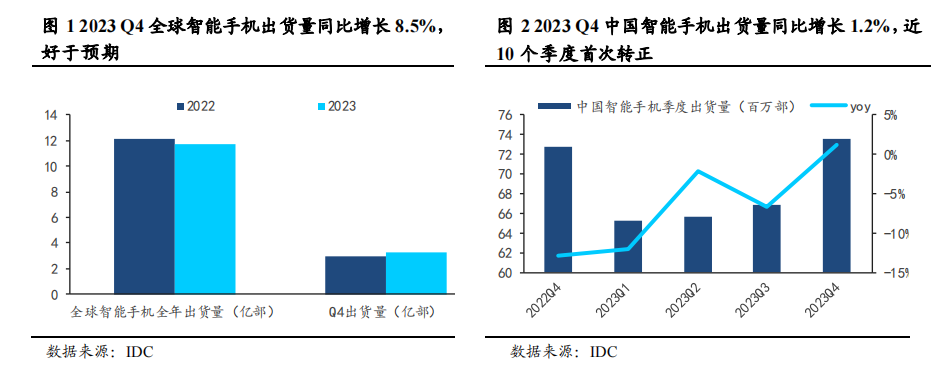

全球智能手机出货量触底反弹,验证边际复苏预期。据 IDC 数据,2023年全球智能手机全年出货量同比下降 3.2%至 11.7 亿部,为近十年来最低。随宏观经济边际转好、年初库存逐渐消耗,以及 AI 应用场景日渐丰富,2023 下半年智能手机需求转暖,第四季度全球出货量同比增长8.5%至 3.3 亿部,好于预期的 7.3%增长。

触底反弹趋势亦可在中国市场得到验证,2023 年第四季度,中国智能手机出货量约 7,363 万台,同比增长 1.2%,在连续同比下降 10 个季度后首次转正,其中高端机型恢复势头好于中低端机型。据 IDC 预测,2024 年中国市场出货量将达 2.87亿台,同比增长 3.6%, 为 2021 年以来首次实现增长。

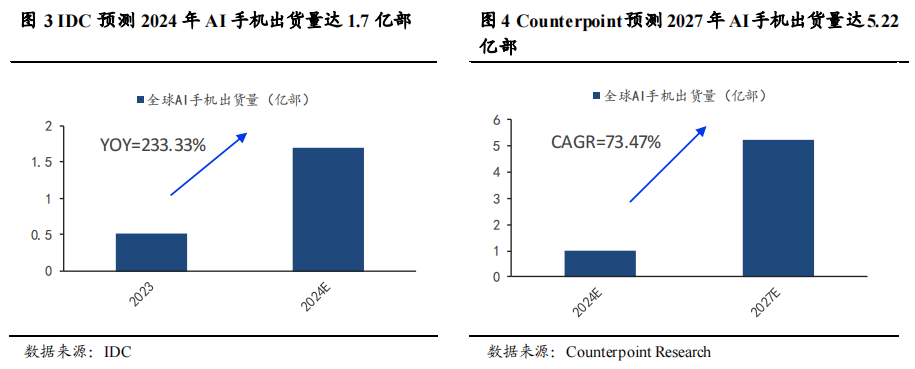

复苏大背景下,AI 手机加速渗透有望带动新一轮换机潮。2023 下半年起,以谷歌、三星、OPPO 等为代表的厂商将大模型内置于智能手机中,完成从云端 AI 向终端 AI 的转变,“AI 手机”浪潮开启。据 IDC 预测,2024 年全球新一代 AI 手机出货量将达 1.7 亿部,占智能手机总出货量的近 15%,较 2023 年的约 5,100 万部出货量大幅增长约 233%。随着新芯片的发展和应用场景的进一步扩展,AI 手机渗透率将持续迅速攀升。据 Counterpoint Research 预测,2024 年生成式人工智能 (GenAI)智能手机的出货量将超 1 亿部,2027 年出货量将达到 5.22 亿部,三年复合年增长率约为 73%。

2.全球巨头积极布局 AI 手机

自谷歌在 2023 年 10 月推出内置 AI 大模型的 Pixel 8 开始,全球手机企业均加速布局 AI 手机。23 年 11 月VIVO 发布 AI 手机 X100 系列,内置 70 亿参数蓝心大模型。2024 年1 月,OPPO、荣耀相继发布 AI 手机。同时三星于 1 月发布 AI 手机GalaxyS24 系列,底层 AI 功能基于 Google 的 Gemini,该手机在韩国开售仅 28 天销量突破 100 万部,刷新 S 系列销量最快破百万纪录。此外,2024 年 2 月魅族发布 AI 手机 21 PRO。苹果也放弃造车积极布局 AI 产品,库克表示苹果正在向生成式 AI 领域投入大量资金。

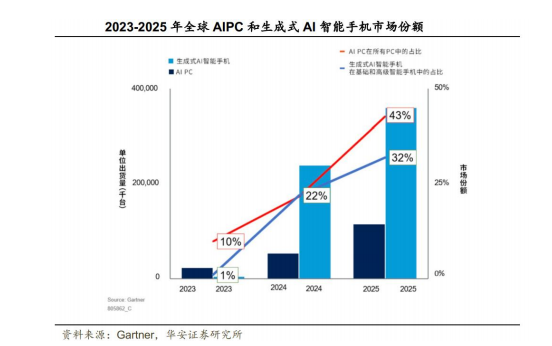

3.2024 年全球 AIPC 和生成式 AI 智能手机出货量预计将达到 2.95 亿台

根据市场研究机构 Gartner 的预测,到 2024 年底,人工智能(AI)个人电脑(PC)和生成式人工智能(生成式 AI)智能手机的全球出货量预计将从 2023 年的 2900 万台增长至 2.95 亿台。其中 PC 方面,Gartner预计 2024 年 PC 的总出货量将达到 2.504 亿台,较 2023 年增长 3.5%。PC 市场在连续 8 个季度下滑后,于 2023 年第四季度恢复增长。设备端 AI 将在整个 2024 年为 PC 的营销注入新的活力并帮助维持当前的预期更换周期,从而抵消社会经济环境变革所带来的一部分负面影响。手机方面,与 AIPC 一样,生成式 Al 智能手机要到 2027 年才会促进智能手机需求的增长。

五、产业链上市公司梳理

大模型和硬件结合,带来新的产业革命,AI 手机作为应用层的核心载体和入口,将颠覆传统的手机使用习惯,引领新一轮产业链革命。AI 手机或将成为 AI 产业革命中应用层的颠覆性切入点。终端应用来看,手机具备普及性、伴随性,应用场景更为下沉,有望超越 AI PC,成为终端 AI 的核心入口。

未来的 AI 手机将成长为自主感知、自主决策执行、具备数字人格的 Agent。产业链来看,AI 手机驱动的换机潮下,手机厂商享受量、价、利红利,大模型厂商商业变现加速,硬件厂商受益于产品迭代及供需格局。AI 手机有望全面带动产业链获益,相关企业梳理如下:

风险提示:硬件、大模型等技术迭代不及预期风险、消费电子需求持续低迷风险等

参考资料:20240401--慧博智能投研—AI 手机行业深度:

20240329--国泰君安—AI 手机,AI 产业革命的决定性力量

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP