亚商投顾-“涨价潮”再起,钛白粉或将持续受益(附股)!

2024-04-03 08:57:29

导读/核心观点

①20多家化工企业集体涨价;

②订单排队、货源紧缺的现状或将推动新一轮钛白粉涨价潮。事件驱动:近日,钛白粉市场掀起涨价风波。特诺、康诺斯、科慕等国际知名品牌纷纷宣布调高产品售价,吨价上调数百美元。而在此前, 龙佰集团 、 安纳达 等20多家国内钛白粉龙头企业也发起了年内第二轮涨价,内销普涨800元/吨左右,外销普涨80-150美元/吨。

业内人士表示,订单排队、货源紧缺的现状或将推动新一轮钛白粉涨价潮。

行业透视

近年来,国内钛白粉产能快速扩张。在钛矿、能源等价格持续高企的情况下,海外巨头加快退出钛白粉市场,国内产品出口迎来黄金发展期。2023年,钛白粉行业涨价函频发,叠加海外厂商退出,行业信心得到提振。2024年,国内涂料领域修复节奏以及出口海外持续增长预期的兑现值得重点关注。(文末附产业链及相关上市公司梳理)

一、行业简介

1.钛的特性

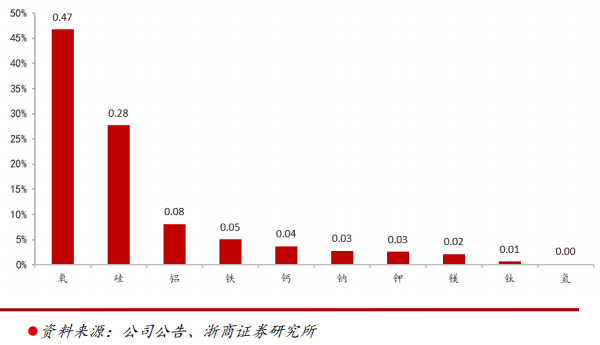

钛是一种稀有金属,是全球重要的资源物质之一。钛具有强度高、低密度、超导性等特点,广泛应用于航空航天、生物医疗、信息技术、高端装备制造等领域,钛的应用是衡量国家发达程度的标志之一,社会的工业化程度越高对应钛的用量越大。在自然界中,钛大多是以矿石的形式存在的。根据以色列科学技术目录,钛元素在地壳中含量占比约0.62%,是全球的重要资源。

2.钛白粉是什么?

钛白粉,又称二氧化钛,是一种重要的无机化工颜料,广泛应用于涂料、塑料、油墨、橡胶、化妆品、食品和医药等领域。它以其优异的白度、遮盖力和耐候性而闻名,是涂料行业的关键原料。

由于其与国民经济的紧密联系,钛白粉更是被誉为“经济发展的晴雨表”。它的市场需求和价格波动,往往能反映出经济活动的活跃程度,成为观察经济走势的一个重要指标。

3.钛白粉是钛矿主要下游

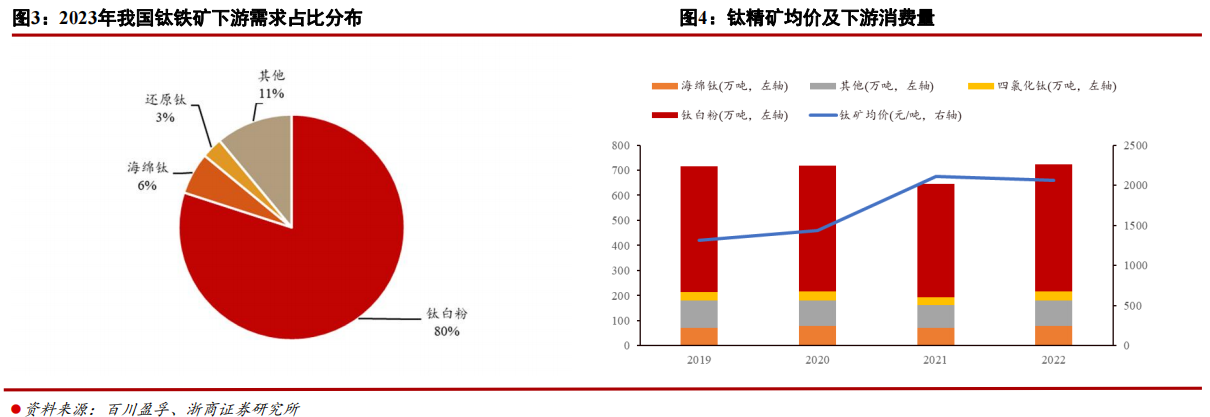

钛精矿是生产钛白粉的重要原料。钛精矿一般状态粉状,黑色,其中二氧化钛(TiO2)含量45%-50%,其中还有少量的磷、硫、镁、钙元素。根据百川盈孚数据,2022年钛精矿下游最大需求来自钛白粉,钛白粉消费量506.83万吨,消费占比70%;此外2022年海绵钛/四氯化钛/其他需求占钛精矿下游消费量分别为79.64万吨/36.20万吨/101.37万吨,消费比例分别为11%/5%/14%。

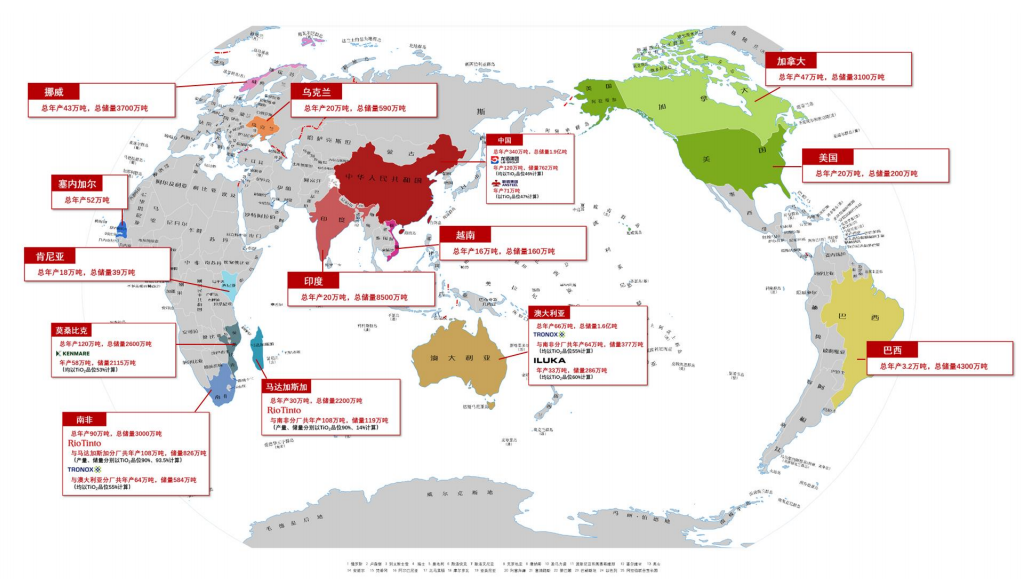

中国是全球钛精矿储量最多的国家。据 美 国 地 质 调 查 局 (U.S.Geological Survey) 统计 数 据 ,2022年全球钛铁矿储量约6.5亿吨。除南极洲外,其余六大洲均有丰富的钛矿资源,共计分布在三十多个国家。2022年我国钛铁矿储量约1.9亿吨,占全球总储量的29.23%,位居世界第一;澳大利亚和印度的钛铁矿储量占世界储量比重分别为24.61%、13.08%,分别居世界第二、第三,其次为巴西、挪威、加拿大、南非、莫桑比克、马达加斯加岛、乌克兰、美国、越南、肯尼亚。上述13个国家的钛铁铁矿储量约占世界储量的97.52%。

我国钛资源主要以钛铁矿为主,主要集中在四川攀西地区。目前我国主要的钛精矿采选企业亦集中于攀西地区,产品以钒钛铁精矿为主。产量上,攀钢钒钛、龙佰集团、安宁股份以及重钢西昌四家公司的钛精矿年产能较高。

4.钛白粉覆盖应用广泛,存在三种制备工艺

钛白粉的制备方法目前可分为硫酸法、氯化法、盐酸萃取法三种:

硫酸法是最老的钛白粉生产工艺。1908-1912年期间,挪威的杰布森(Jebsen)和法鲁普(Farup)及美国的巴顿(L.E Barton)分别完成了用硫酸法及熔融法从钛铁矿中制取二氧化钛的研究,这是硫酸法钛白粉生产的前身。

氯化法工艺生产钛白粉具有生产流程短、连续化操作、单系列装置规模大、“三废”排放少等优势,与硫酸法相比具有极大优势。但受限于技术水平,目前国内大部分企业仍通过硫酸法工艺制备钛白粉,生产氯化法钛白粉产能占比并不突出。

盐酸萃取工艺以钛铁矿粉为原料,采用盐酸溶解钛铁矿粉,经冷冻结晶、固液分离、萃取反萃、水解、煅烧等步骤得到钛白粉成品,同 时高温焙烧产生副产品氧化铁。

二、行业现状

1.行业集中度较高

中国涂料钛白粉行业集中度较高,以龙佰集团、中核钛白和钒钛股份等多家中国涂料钛白粉龙头企业为主导。据头豹研究院,钛白粉行业公司主要可分为三个梯队:

第一梯队:以龙佰集团为代表,资本力量、技术实力为中国同行企业领先,在涂料钛白粉行业占有较大的市场份额。

第二梯队:以中核钛白、金浦钛业和钒钛股份等企业为代表。该梯队资本力量和钛白粉产能虽不敌龙佰集团,但综合实力在中国钛白粉行业中等偏上。

第三梯队:以天原股份、国城矿业等新进入企业为主,该梯队企业入局涂料钛白粉行业不久,钛白粉产能较低,但整体资本力量雄厚,具备一定竞争优势。

2.壁垒高

钛白粉生产过程中涉及的技术和环保要求较高,新进入者需要投入大量资金进行技术研发和环保设施建设。

3.行业具有周期性

钛白粉行业受宏观经济周期影响较大,需求与建筑、汽车等下游行业的发展密切相关。

三、产业链梳理及分析

钛白粉产业链是一个复杂且精细的体系,它起始于原材料的开采与提取,通过一系列生产工艺转化为钛白粉产品,最终广泛应用于多个行业领域。

1.上游

在产业链的上游,原材料的选择和供应至关重要。钛铁矿、钛精矿、金红石、钒钛磁铁矿等矿产,经过精细的开采和加工,为中游的钛白粉生产提供了不可或缺的原料。这些原材料的质量和供应稳定性直接影响到钛白粉产品的质量和生产效率。因此,上游的矿产开采和加工企业,需要不断提高技术水平和管理水平,确保原材料的供应稳定、质量可靠。

2.中游

产业链的中游,即钛白粉的生产环节,是产业链的核心部分。根据不同的提炼方式,钛白粉产品可分为氯化法钛白粉和硫酸法钛白粉。氯化法钛白粉具有生产效率高、产品质量好等优点,但投资和技术门槛较高;而硫酸法钛白粉则相对成熟,应用广泛。在生产过程中,企业需要严格控制生产工艺和产品质量,以满足下游领域对钛白粉的高品质需求。同时,随着环保要求的不断提高,钛白粉生产企业还需要加强环保投入,推动绿色生产。

3.下游需求

产业链的下游,是钛白粉的应用领域。作为一种重要的白色颜料,钛白粉在涂料、塑料、造纸、油墨、橡胶等多个领域都有广泛的应用。随着经济的发展和人民生活水平的提高,这些领域对钛白粉的需求不断增加。同时,随着科技的不断进步和环保意识的提高,下游领域对钛白粉的品质和性能要求也越来越高。因此,钛白粉生产企业需要密切关注市场动态和技术发展趋势,不断创新和优化产品,以满足下游领域的需求。

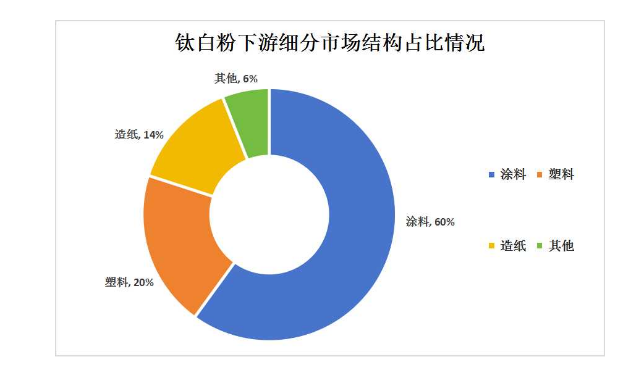

钛白粉产业链下游细分市场占比结构分析:

钛白粉,作为一种重要的白色颜料,在多个领域都发挥着至关重要的作用。其中,涂料、塑料、油墨和造纸是其四大主要应用领域,它们共同构成了钛白粉市场需求的主体。

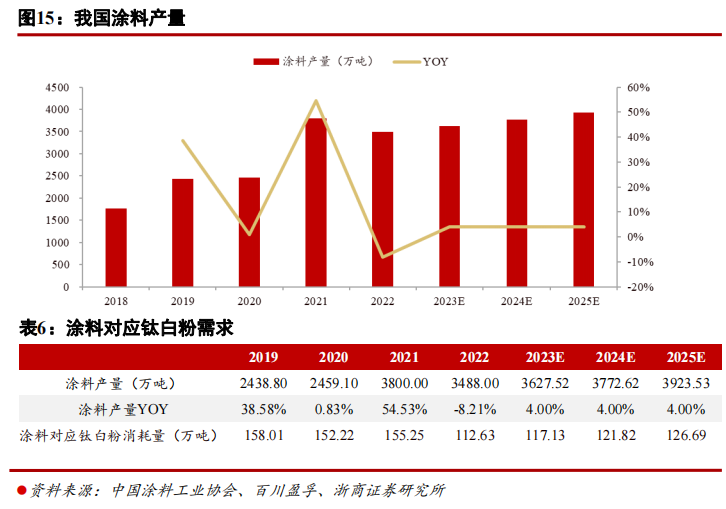

在涂料领域,钛白粉的应用占据了主导地位,其占比高达60%。这主要得益于钛白粉优异的遮盖力、白度和耐候性,使得涂料能够拥有更好的色彩表现和使用寿命。无论是建筑涂料、汽车涂料还是工业涂料,钛白粉都发挥着不可或缺的作用,为各类产品提供了亮丽的外观和长久的保护。

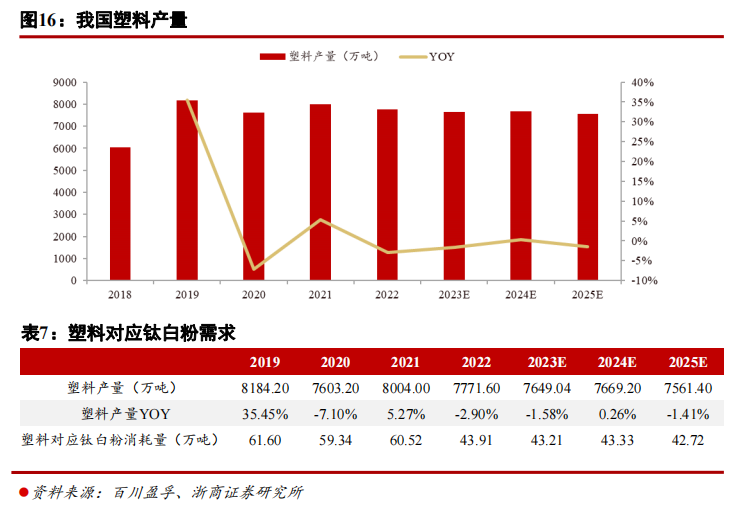

塑料领域是钛白粉的另一个重要应用领域,占比达到20%。钛白粉的加入能够提升塑料产品的白度和光泽度,同时增强其抗紫外线和耐候性能。因此,在塑料制品如塑料袋、塑料瓶、塑料管道等的生产中,钛白粉得到了广泛应用。

油墨行业也是钛白粉的重要应用领域之一。钛白粉能够提高油墨的遮盖力和鲜艳度,使印刷品更加清晰、鲜艳。在包装印刷、书籍印刷等领域,钛白粉都发挥着重要作用。

此外,造纸行业也是钛白粉的一个重要应用领域,占比达到14%。在造纸过程中,钛白粉被用作填料和涂料,能够提高纸张的白度和光泽度,同时增强纸张的强度和耐久性。这使得钛白粉在高档纸张、包装纸等产品的生产中得到了广泛应用。

除了以上四大应用领域外,钛白粉还在化妆品、化纤、电子、陶瓷、搪瓷、焊条、合金、玻璃等领域有着广泛的应用,虽然这些领域的占比相对较小,但也为钛白粉市场提供了广阔的空间。

四、钛白粉市场推动因素及未来机会

1.下游行业需求持续增长

钛白粉作为重要的工业原料,广泛应用于涂料、塑料、造纸等众多领域。随着全球经济的稳步发展和人民生活水平的提高,特别是在发展中国家工业化和城镇化的推动下,钛白粉的市场需求呈现出持续增长的趋势。这种需求的增长不仅来自于传统行业的稳定发展,也来自于新兴产业的快速崛起,为钛白粉市场提供了广阔的发展空间。

2.生产工艺的持续进步

近年来,中国钛白粉企业在生产工艺方面取得了显著进步。特别是在氯化法的发展上,企业不断加大研发投入,提升产品质量和性能,以满足市场的多元化需求。同时,生产工艺的进步也有助于降低能耗和减少环境污染,符合当前的环保要求。这种技术创新的趋势将继续推动钛白粉市场的发展。

3.政策与法规推动产业升级

随着产业和环保政策的日益严格,对钛白粉生产和能耗提出了更高的要求。例如,国家发改委颁布的《产业结构调整指导目录》明确限制了硫酸法钛白粉的新建项目,并鼓励发展氯化法钛白粉生产线。这种政策导向将有助于推动钛白粉行业的产业升级和结构调整,为具备低成本、成熟技术的企业带来更大的发展机遇。

4.产能日益集中,市场格局优化

在环保政策的推动下,环保成本不断上升,导致中小型生产商面临生存压力。与此同时,拥有氯化法核心技术的领先钛白粉生产商则能够享受政策利好带来的竞争优势。这种市场格局的变化将促使钛白粉生产商数量减少,而单一生产商的产能则可能得到提升。这将有助于优化市场结构,提高整个行业的竞争力。

5.产业链整合加速发展

随着钛白粉市场的不断发展,产业链整合成为行业发展的重要趋势。龙头企业通过整合上游的钛矿石开采、钛精矿加工等环节,以及下游的产品开发等环节,形成完整的产业链闭环。这种整合有助于降低生产成本、扩展产品结构并丰富收益来源。同时,产业链的整合也将提升整个行业的协同效应和创新能力,为钛白粉市场的未来发展注入新的动力。

6.钛白粉供过于求,钛精矿供不应求

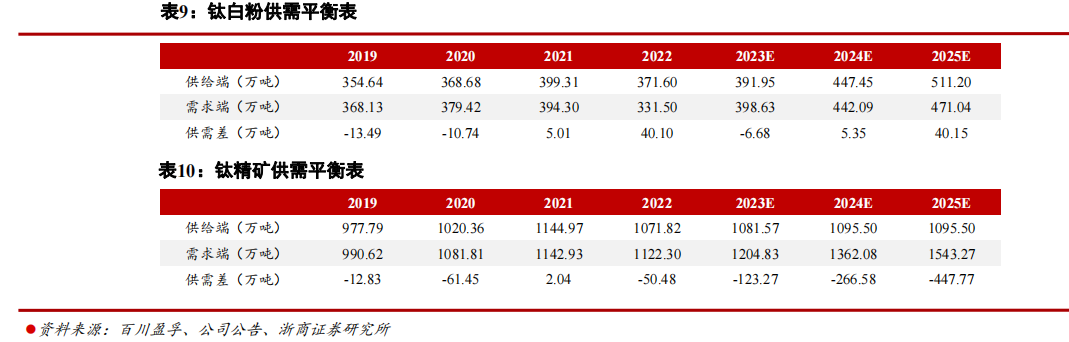

房地产行业景气较低,国家出台刺激政策,有望带动钛白粉需求量增长。未来攀钢集团、坤彩科技等企业钛白粉新增产能大幅投产,国内钛白粉产能整体保持增长趋势。通过整合供需数据,我们预计2024年钛白粉供需差为5.35万吨,2025年增长至40.15万吨,钛白粉供过于求。

由于钛精矿资源供应有限,未来新增产能较少,供给增速放缓;而下游产品钛白粉产量不断攀升,带动钛精矿需求持续增加。我们预计2024年钛精矿供需差为-266.58万吨,2025年持续扩大到至-447.77万吨,钛精矿供不应求,价格有望维持高位,并且存在上涨的可能性。

五、行业主要上市公司梳理

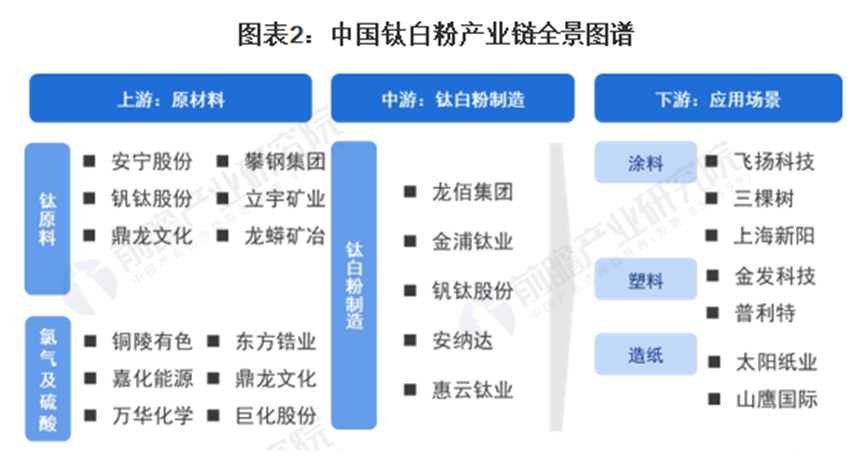

据前瞻研究院,钛白粉上游代表性参与方主要涉及钛精矿、浓硫酸等原材料供应商,代表企业有安宁股份、龙蟒集团、宜化化工等。中游代表性参与方则是涂料钛白粉的生产企业,代表企业有龙佰集团、中核钛白和钒钛股份等。而下游市场则包括造纸、橡胶、油墨、涂料和塑料等领域,其中涂料钛白粉下游代表企业有巴斯夫、立邦、三棵树等。

风险提示:宏观经济风险、原材料价格波动风险等

参考资料:20240320--浙商证券—看好钛白粉出口增长,钛精矿持续紧缺维持高景气;网页公开资料

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP