亚商投顾-超充产业进程提速,板块放量在即(附股)!

2024-03-29 17:59:14

导读/核心观点

①海外高压快充产业趋势加快核心零部件环节或最为受益;

②2023 年高压快充车型密集上市,开始进入快速放量期。事件驱动:福特汽车和领先的泛欧公共电动汽车快速和超快速充电网络公司Allego周二宣布达成战略合作伙伴关系,将为欧洲数百家福特经销商提供超快速充电基础设施。

此前宁德时代董事长曾毓群表示,正与特斯拉合作开发快充电池。

行业透视

在政策助力以及业内看好的趋势下,机构预计其渗透率不断提高,对于直流快充/超充桩的需求也将不断增长。中信证券预测,到2025年超充站保有量渗透率将达到公共充电站的17%左右,预计形成500亿元的市场规模。该机构认为,随着800V高压快充车型的放量,充电桩需要从功率、散热和安全三个维度进行技术升级,进而拉动相关配套零部件的迭代需求以及价值量提升,打开远期成长空间。(文末附产业链及相关上市公司梳理)

一、行业概况

1.定义

高压快充行业是指专注于为电动汽车、移动设备等提供高功率、高效率充电服务的行业。高压快充技术旨在通过采用更高的电压和更大的电流,缩短充电时间并提高充电效率。这种技术可以使电动汽车在短时间内充满电,从而提高其可用性和用户体验。高压快充能够有效解决电动车里程焦虑、快速充电问题,已成为未来补能技术演进新趋势。

2.何为充电?

充电分为直流充电、交流充电两种模式,可依据AC/DC安装位置划分,要想实现“快充”需依赖直流快充。

电网端输出的电能为交流电,需转换成直流电后才能为电池充电。转换所需的整流器(AC/DC转换器)可安置在车外的直流充电桩上,或车内的车载充电器上,由此衍生出2种充电模式:

1)直流充电模式:由直流充电桩完成从交流电到直流电的转换任务,电能输送至车端时已经为可直接充入电池的直流电。

2)交流充电模式:由车内充电器OBC完成从交流电到直流电的转换任务,电能输送至车端时仍为交流电,尚需OBC来转换为直流电。

直流充电模式下整流器转换效率高,充电速度快于交流充电模式。整流器的功率、散热性能与其体积成正相关,直流充电模式下的整流器安装在车外的充电桩中,无须担心会占用车内空间,可使用大型整流器,由此转换效率高、充电速度快。

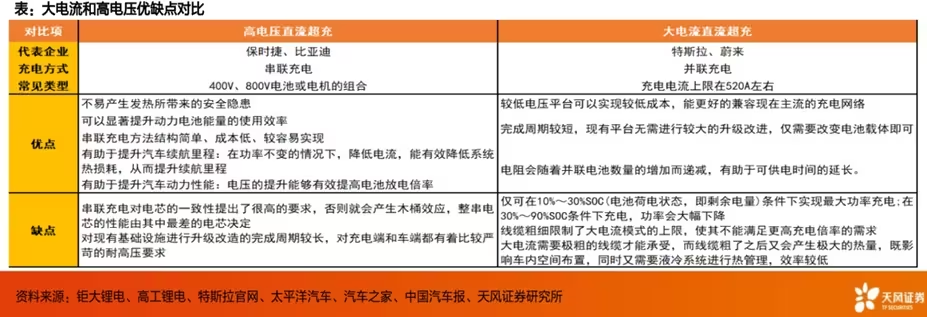

3.大功率充电可通过高电压或大电流实现,通过高电压实现快充更为主流

充电时间=电池容量/充电功率。电动汽车的充电时间主要取决于车辆的电池容量与充电桩的充电功率。电池容量越大,续航能力越强,提高电动车的电池容量是趋势之一。在同一充电功率下,需要的充电时间就越长。而充电功率越大,充电速度越快,需要的充电时间就越短。因此,大功率快充是解决补能焦虑的最重要方式之一。

充电功率=系统电压×充电电流,充电功率由系统电压和充电电流共同决定。因此,实现大功率快充有两条技术路线:一是大电流快充技术,二是高压快充技术。但大电流快充方式的劣势明显,目前高电压成为了快充主要趋势。

大电流快充技术,目前推广程度低。需要升级电芯的材料体系和结构,以提高单体电芯的最大充电电流,需要使用更粗的线束,由此带来充电部件体积、重量的增加,影响用户操作的便利性。同时,大电流充电过程中产生的热量大幅增加,带来更大的散热问题,容易产生安全隐患,对热管理要求更高,技术难度较大。且能量损失严重、转化效率低。此外,大电流模式仅在10%-30%SOC进行最大功率充电,其他区间的充电功率有明显下降。该路径的应用以特斯拉 Model 3 为代表。

高压快充技术,是目前车企实现快充的主流选择。在高电压系统下,电动车的电驱系统效率会提升,从而增加续航里程。高电压模式相较于大电流模式,具有高效充电SOC区间更大、充电功率峰值更高、技术难度相对较小、成本相对可控等优势。该路径的应用以德系车企和国内自主品牌为代表,电压平台从 400V 提升至 800V。

二、高压快充的行业投资逻辑

1.新能源汽车快速发展,充电桩需求缺口仍较大

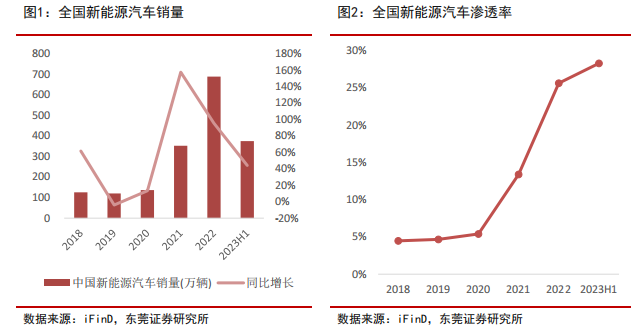

新能源汽车需求的爆发式增长:在各国政策的大力支持下,下游车企加大新能源业务发展力度,推动优质新能源车型投放、续航里程提升、智能驾驶体验优化和配套设施进一步完善,消费需求显著提升。2023 年上半年,国内新能源汽车市场延续快速增长态势。根据中汽协发布的数据,2023年 1-6 月新能源汽车销量为 374.7 万辆,同比增长 44.1%,市场渗透率达到 28.3%。

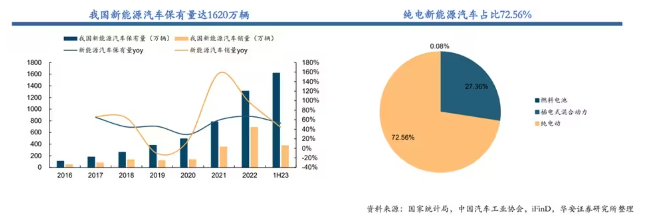

电动汽车以纯电为主:2023年上半年,新能源汽车销量为374.7万辆,同比增长44.1%,其中纯电新能源汽车实现271.9万辆的销量,占比72.56%;插电式混合动力售出102.5万辆,占比27.36%。

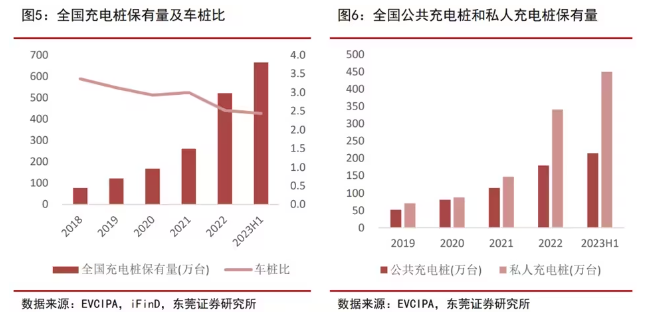

2022年以来国内充电桩建设明显提速。根据中国充电联盟发布的数据,截至2023年6月末,全国充电桩保有量为665.2万台,同比增加69.8%。其中,公共充电桩占比32.3%,私人充电桩占比67.7%。近年来车桩比整体呈下行趋势。截至2023年6月末,车桩比下行至2.4:1,距离工信部此前规划的目标“到2025年实现车桩比2:1,2030年实现车桩比1:1”尚有较大的差距。

2.亟待解决补能焦虑,大功率快充桩占比有待提升

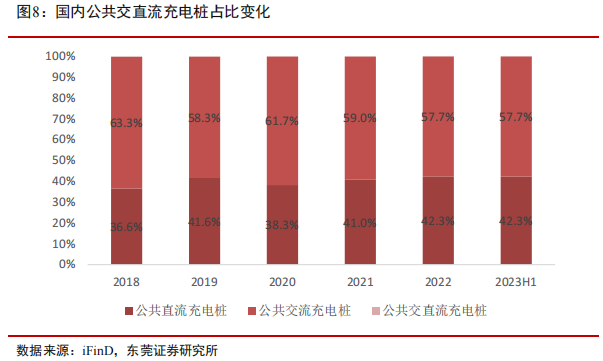

目前国内公共充电桩以交流充电桩为主。截至 2023 年 6 月末,公共交流充电桩 124 万台,占比 57.7%,公共直流充电桩 90.8 万台,占比 42.3%。近年来,公共直流充电桩的占比逐年提升,2020 年至 2023 年上半年,占比分别为 38.3%、41.0%、42.3%、42.3%。

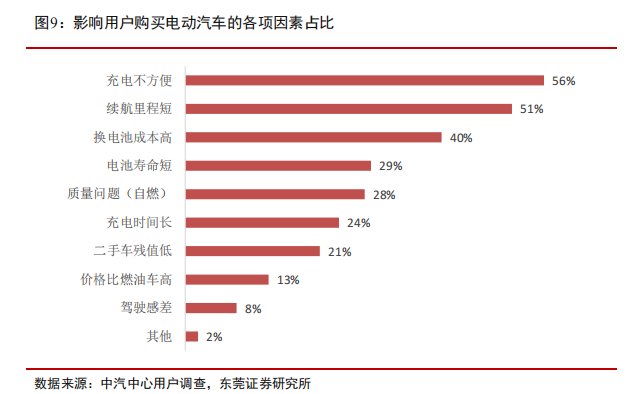

里程焦虑是困扰电动汽车大规模推广的主要因素,提高电池能量密度和缩短充电时间是解决电动车里程焦虑的两大关键途径。目前市场上已有多款车型的续航里程达到 500km以上,随着电池技术进步,车辆续航里程不断突破,与此同时,充电时长成为另一亟待解决的痛点,用户迫切需求更大功率的充电技术和更快的充电速度。根据中汽中心用户调查显示,充电难问题成为影响用户购买电动汽车的首要顾虑因素。

用户对于电动车能够快速补能的需求强烈,但当前匹配电动车快充需求的直流充电桩数量不足,预计未来直流充电桩的占比将继续提升。

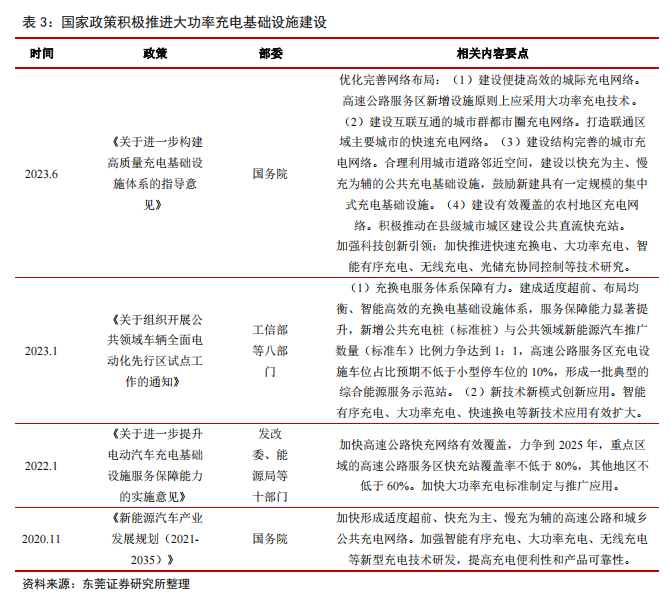

3.国家政策积极推进大功率充电基础设施建设

大功率充电能够有效缓解充电慢问题,改善新能源汽车用户的充电体验。为了缓解潜在消费者的充电难焦虑,更大释放新能源汽车消费潜力,大力发展公共快充桩已成为行业共识。近年来,国家出台了多项优化充电基础设施体系的相关文件,从政策层面持续积极推进大功率充电基础设施建设,重点鼓励在高速公路、城乡公共区域等场景打造快充网络,加快大功率充电技术研究和推广应用。

4.新标准发布助推高压快充行业发展

充电标准是保障电动汽车与充电设施互联互通以及安全可靠充电的基础。近年来,以“大功率直流充电”等为代表的新技术、新业态、新需求不断涌现,加快修订完善原有充电接口相关标准成为行业普遍共识。今年9月,由工业和信息化部提出、全国汽车标准化技术委员会归口的GB/T20234.1-2023、和GB/T20234.3-2023两项推荐性国家标准正式发布,对原有2015年版国标方案进行升级。新标准在沿用我国现行直流充电接口技术方案、保障新老充电接口通用兼容的同时,将最大充电电流从250安培提高至800安培、充电功率提升至800千瓦,增加了主动冷却、温度监测等相关技术要求。相同电流下,800V车型能利用更高的电压,从而获得更快的充电速度。500A电流下,400V平台车型可获得200kw充电功率,而800V车型可获得400kw充电功率。

三、高压快充带动产业链系统性升级

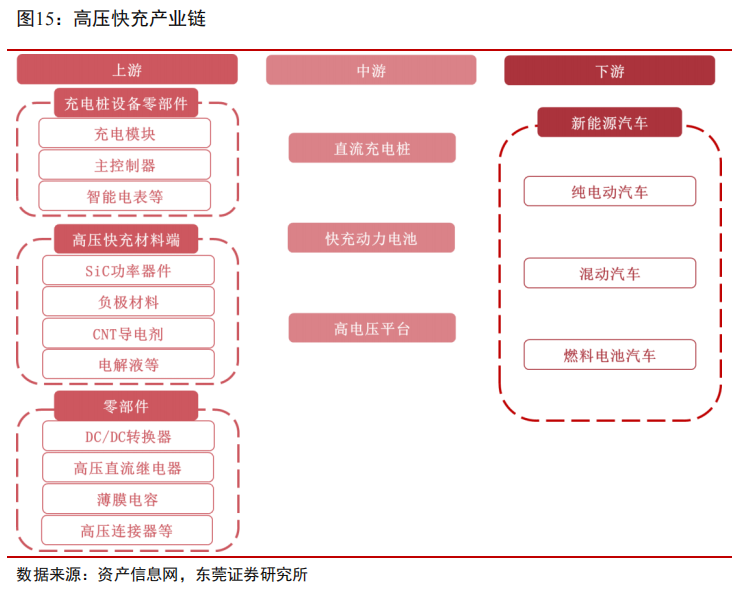

1.高压快充产业链

上游:充电桩设备零部件、高压快充材料端以及相关零部件等;中游:直流充电桩、快充动力电池、高电压平台等;下游:应用于新能源汽车充电。

2.高压快充促进桩端和车端核心部件升级

高压快充是一个高度复杂的系统性工程,从电动车三电到充电桩到电网层面需要进行系统性升级,而系统性升级对桩端和车端都提出了更高的要求,相关材料体系和核心部件的替换升级将带来整体价值增量。

1)直流充电桩:大功率+液冷

在充电桩端,主要体现在对大功率充电模块的需求增加以及对大功率充电时的热管理要求更高。

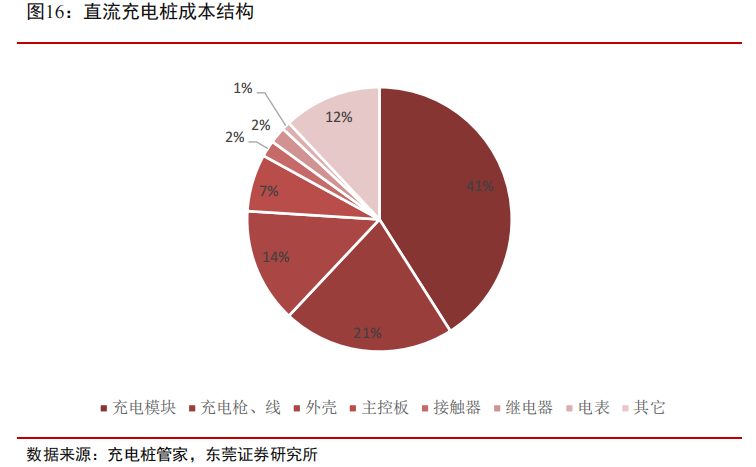

从直流充电桩的成本结构来看,充电模块和充电枪、线占比较大,分别占比 41%和 21%,是充电桩的核心部件。其次是外壳、主控板、接触器、继电器、电表,占比分别为 14%、7%、2%、2%、1%。

综合而言,高压快充的推广将带来充电桩核心部件充电模块、充电枪+线等升级适配。未来大功率液冷充电模块、液冷充电枪的需求有望快速增加,同时,液冷超充的技术壁垒较高,核心部件的升级将带来价值增量,具备相关技术储备的设备生产商将受益。

2)整车高压架构主要部件迭代升级

在车端,主要体现在对高压组件包括大三电(电池、电机、电控)和小三电(OBC、PDU、DC/DC)等提出了更高的要求,包括电池材料、功率半导体升级,以及高压组件耐高压、绝缘和电磁兼容性等属性,相关部件需要重新选型适配。

四、行业主要上市公司

目前充电桩需求仍存较大缺口,随着新能源汽车保有量持续增加以及电池容量不断提升趋势,快速补能需求日益凸显。为了解决补能焦虑,赋能新能源汽车持续扩大规模,国家从顶层设计积极推动快充桩发展,大功率快充网络正加速建设,高压快充引领快速补能主流趋势,车企纷纷布局高压快充车型以构筑产品差异化竞争力,2023 年高压快充车型密集上市,开始进入快速放量期,预计未来 3 年快充车型的市场渗透率有望快速提升。高压快充相关受益产业链有望持续受益,相关企业梳理如下:

桩端:关注大功率直流桩核心部件大功率充电模块及液冷散热系统环节的领先供应商:盛弘股份(300693)、通合科技(300491)、永贵电器(300351)。

车端:关注高压快充车型高压架构下带来相关材料体系和主要部件迭代升级的机会,重点包括电机电控、车载电源及其他重要零部件领域迎来量价提升机遇的领先供应商:欣锐科技(300745)、均胜电子(600699)、宏发股份(600885)。

盛弘股份(300693):公司电动汽车充电桩产品主要包括直流桩和交流桩、一体式和分体式等全系列产品类型;充电桩模块涵盖 15kW、20kW、30kW、40kW 等功率等级。公司

以直流快充整桩产品为主,国内以 80kW、120kW 等一体机需求为主。

通合科技(300491):公司为最早涉足国内充电桩领域的企业之一,其充电模块主要应用于直流充电桩,为国网体系主要充电模块供应商,进行全球化布局。目前公司产品已经获得欧盟 CE 标准认证,正在推进美国 UL 标准认证。

永贵电器(300351):公司的新能源汽车充电业务产品线主要包括交流充电枪、直流充电枪、大功率液冷充电枪,为各类新能源汽车提供充电方案。公司掌握大功率液冷充电枪的核心技术,并拥有自主知识产权。

欣锐科技(300745):公司在新能源汽车车载电源领域处于优势地位,核心产品包括 OBC、DC/DC 变换器和电源分配单元 PDU 及其三合一集成车载电源产品,具有深厚的技术研发优势,在车载电源产品上率先应用碳化硅(SiC)技术,实现了产品领先的市场竞争力。

均胜电子(600699):公司聚焦智能座舱、智能驾驶、新能源管理系统三大汽车电子赛道,在新能源管理系统领域,聚焦 800V 高压低损快充,持续在 800V 平台领域进行技术突破,实现能量集中控制等,完成“充-变-储-放”电全能量流控制。

宏发股份(600885):公司为全球高压直流继电器龙头,高压直流继电器业务保持爆发式增长,全球市场份额提升至近 40%。

风险提示:新能源汽车产销量不及预期风险、高压快充车型推广不及预期风险等

参考资料:20230731--东莞证券—高压快充大势所趋,关注受益产业链;

20240308--华西证券—三维度剖析高压快充产业链,优选核心环节。

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP