亚商投顾-相关进展持续推进,固态电池产业化前景渐明朗(附股)!

2024-03-27 18:04:15

导读/核心观点

①智己L6将率先搭载行业首个量产上车的“超快充固态电池”,引领新能源汽车进入“固态电池时代”;

②人全固态电池是全球公认的下一代电池,2030年市场规模将超过2500亿元。事件驱动:2024年3月25日,宁德时代董事长曾毓群在接受采访时表示,宁德时代与特斯拉在合作开发充电速度更快的电池。双方正共同研究新型电化学结构等电池技术,旨在加快充电速度。曾毓群还透露,宁德时代正在向特斯拉位于美国内华达州的工厂提供设备。

同日,智己汽车也宣布,即将上市的智己L6将率先搭载行业首个量产上车的“超快充固态电池”,引领新能源汽车进入“固态电池时代”。

行业透视

固态电池被认为是解决锂电池安全问题以及提升能量密度的理想方案,作为下一代电池技术路线获产业重点布局。随着电池企业的产能规划落地和更多车企车型的装车应用,固态电池的产业化进程有望加快。(文末附产业链及相关上市公司梳理)

一、固态电池是下一代锂电池升级方向

1.传统液态锂电池的能量密度接近理论极限及其安全性问题,推动固态电池发展

目前传统液态锂电池的技术已经相对成熟,其能量密度已经接近 350Wh/kg 的理论极限。并且,液态电池仍然存在电池热失控等安全隐患,比如:液态电池在大电流下工作有可能出现锂枝晶,从而刺破隔膜导致短路;液态电池的电解液为有机液体,在高温下存在发生副反应、氧化分解、产生气体、发生燃烧的可能性。随着新能源汽车市场容量快速扩大,动力电池对于高能量密度与高安全性的迫切需求推动固态电池的发展。

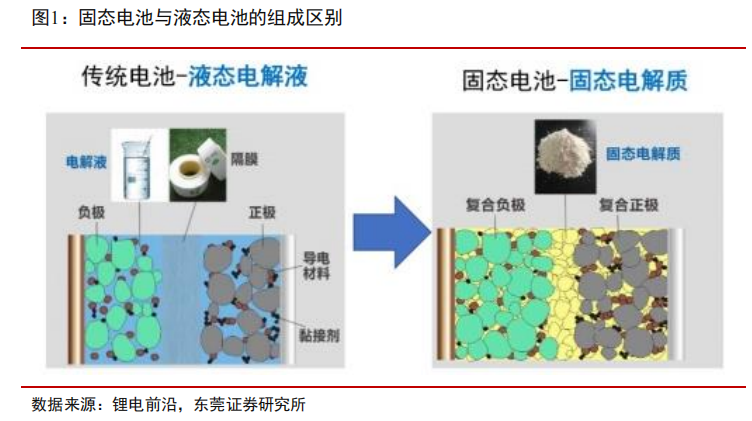

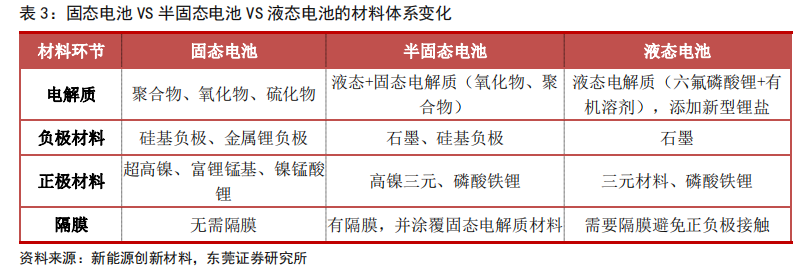

2.固态电池与液态电池的核心区别在于固态电解质

传统液态锂电池主要由正极、负极、电解液和隔膜四大关键要素组成。而固态电池是一种使用固态电极和固态电解质的电池。固态电池使用固态电解质替换传统液态锂电池中的电解液和隔膜。

3.固态电池的工作原理与传统液态锂电池的原理相通

传统液态锂电池的两端为电池的正负两极,中间为液态电解质。在锂离子从正极到负极再到正极的来回移动过程中,电池的充放电过程便完成了。固态电池的工作原理与之相通,充电时正极中的锂离子从活性物质的晶格中脱嵌,通过固态电解质向负极迁移,电子通过外电路向负极迁移,两者在负极处复合成锂原子、合金化或嵌入到负极材料中;放电过程与充电过程恰好相反。

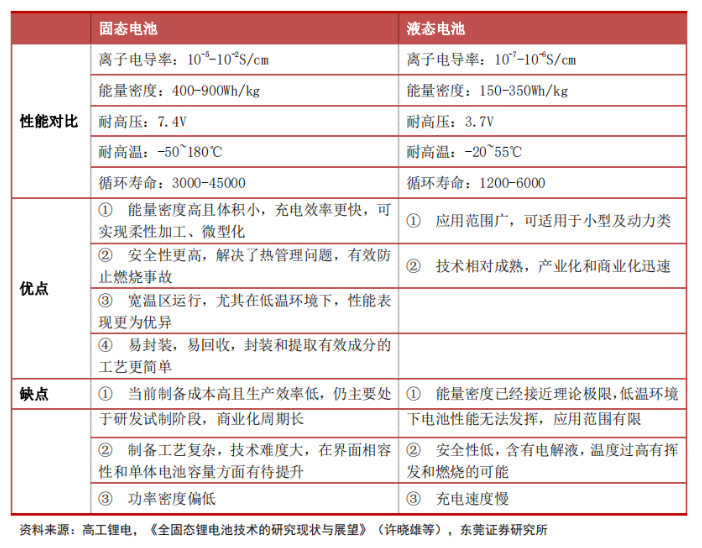

4.固态电池具有高能量密度和高安全性两大显著优势,成为下一代高性能锂电池

从性能对比来看,理论上,固态电池在离子电导率、能量密度、耐高压、耐高温、循环寿命等各项指标均优于液态电池,兼顾了传统液态锂电池无法兼顾的高能量密度和高安全特性,成为电动汽车的理想电池。

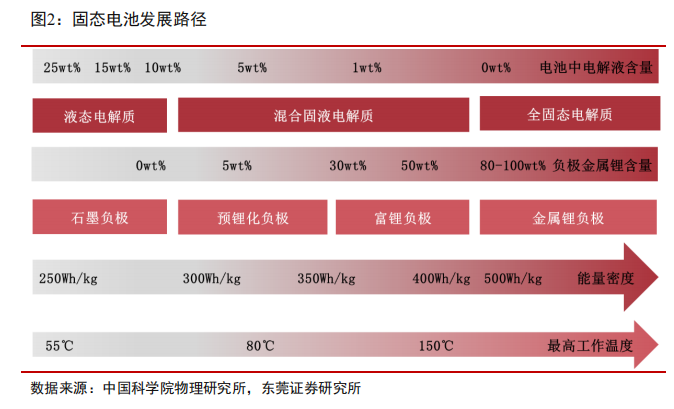

二、固态电池发展路径

随着液态电解质含量逐步下降,固态电池的发展路径大致可以分为半固态(5-10wt%)、准固态(0-5wt%)、全固态(0wt%)等阶段,其中半固态、准固态使用的电解质均为混合固液电解质。

目前在全球范围内,全固态电池主要处于研发和试制阶段。目前制约全固态电池产业化的主要局限在于:材料技术、制备技术还不够成熟,生产成本过高。行业普遍认为全固态电池距离大规模产业化至少还需 5 年时间。

在全固态电池正式进入商业化阶段之前,半固态电池或许是很好的过渡技术解决方案。半固态电池使用的是固液混合电解质,电池中电解液的含量占比在 5-10%之间,增加涂覆固态电解质,其电化学原理与液态锂电池相同,基本可以沿用现有成熟的电池制造工艺,生产难度小于固态电池。

而相比于传统液态锂电池,半固态电池在性能上有了大幅提升,其优点包括安全性较好、能量密度较高、灵活性更好、循环寿命更长、工作温度范围更宽、耐挤压和耐震动等。因此,半固态电池成为液态电池向全固态电池转型的过渡技术。2023 年已有多家企业进行半固态电池的产能建设,半固态电池量产在即,将逐渐进入商业化阶段。

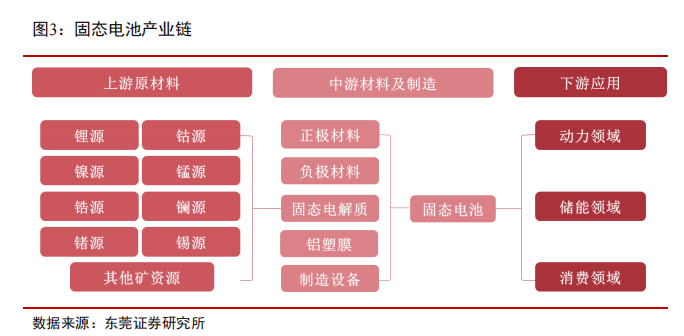

三、固态电池产业链梳理

固态电池产业链包括上游各种矿资源等原材料,中游为正极、负极、固态电解质等关键材及制造环节,下游为消费、动力、储能等各领域应用场景。

固态电池产业链关键变化环节:固态电解质>新型负极>新型正极。

固态电池的核心在于采用固态电解质取代传统液态锂电池易燃、易爆的有机电解液和隔膜,因此,固态电解质是固态电池相对液态电池最大的变化所在。而在正极、负极材料方面,固态电池可沿用液态锂电池的材料体系,并且材料迭代升级的空间大。固态电池对于材料体系的变革影响将依次为固态电解质>新型负极>新型正极。

四、全球固态电池产业化前景渐明朗,2030年市场规模将超过2500亿元

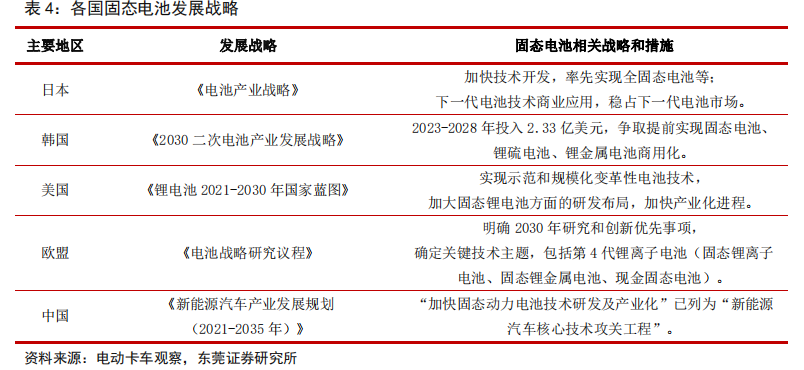

全固态电池是全球公认的下一代电池,被列入中国、美国、欧盟、日韩等主要国家的发展战略。全球企业都在积极布局固态电池,全固态电池成为下一代电池技术竞争的关键制高点。

1.中国固态电池领域企业最多

从全球固态电池产业布局来看,中国参与的企业最多,包括传统电池企业、初创电池企业、整车企业等;其次是日本,技术实力最强;美国以一些初创企业为主;欧洲主要是车企和美国的初创企业合作;韩国企业不多,但实力也强。

2.企业加速布局,半固态电池量产先行

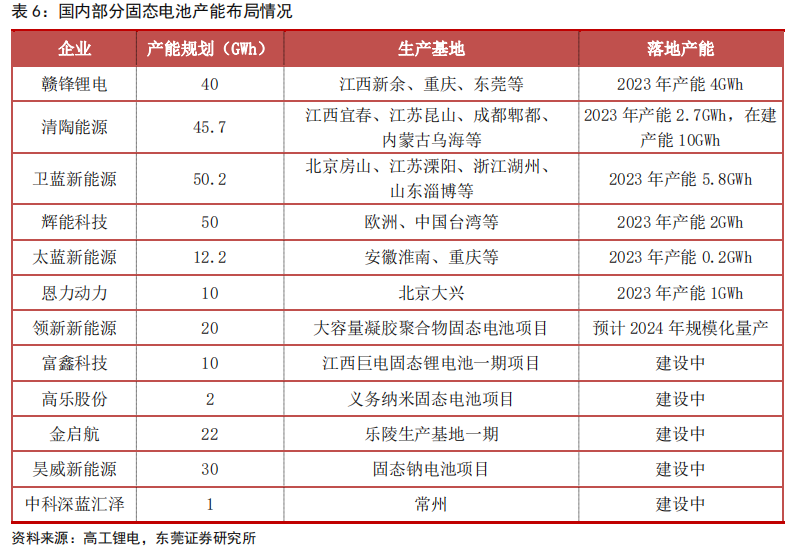

2023 年国内半固态电池装车量突破 GWh 级别,正式开启产业化进程。根据高工锂电数据显示,截至 2023 年 12 月,国内半固态电池的产能规划累计已接近 300GWh,落地产能约15GWh,出货量突破 GWh 级别。其中,以初创电池企业卫蓝新能源为代表,其半固态电池装车量达 0.8GWh,主要搭载在蔚来汽车。据高工锂电预计,2024 年国内搭载(半)固态电池上市的新车型将超过 5 款,出货量有望迈向 5GWh 级别。

2023 年国内半固态电池实现小批量装车,2024 年加速量产。国内企业多以半固态电池为主,海外企业基本为全固态电池。国内企业的半固态电池率先进入量产阶段,部分企业的半固态电池已经在相关车型上得到装车验证,并于 2023 年实现小批量生产。2024年将有更多企业的半固态电池启动量产。日韩、欧美等海外企业的固态电池量产时间集中在 2026-2030 年。

国内车企固态电池车型启动量产时间早于海外车企。2023 年,蔚来 ES6、ET7、东风 E70、岚图追风、赛力斯 SERES5 等车型已搭载半固态电池,上汽、广汽、长安等车企也计划将于 2024-2026 年上市搭载半固态电池车型。丰田、本田、大众、宝马等日本、欧洲车企计划启动搭载固态电池车型量产上市的时间在 2026-2030 年。

3.固态电池市场规模将迎快速增长

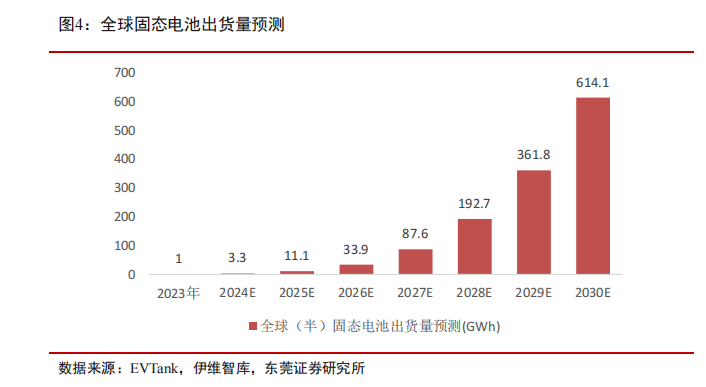

未来随着固态电池技术不断进步,成本逐渐呈下降趋势,尤其是国内半固态电池产业化进程已开启,固态电池的市场规模将得以快速增长。根据 EVTank 发布的《中国固态电池行业发展白皮书(2024 年)》,预计到 2030 年全球固态电池的出货量将达到 614.1GWh,在整体锂电池中的渗透率预计在 10%左右,市场规模将超过 2500 亿元,其中主要为半固态电池。

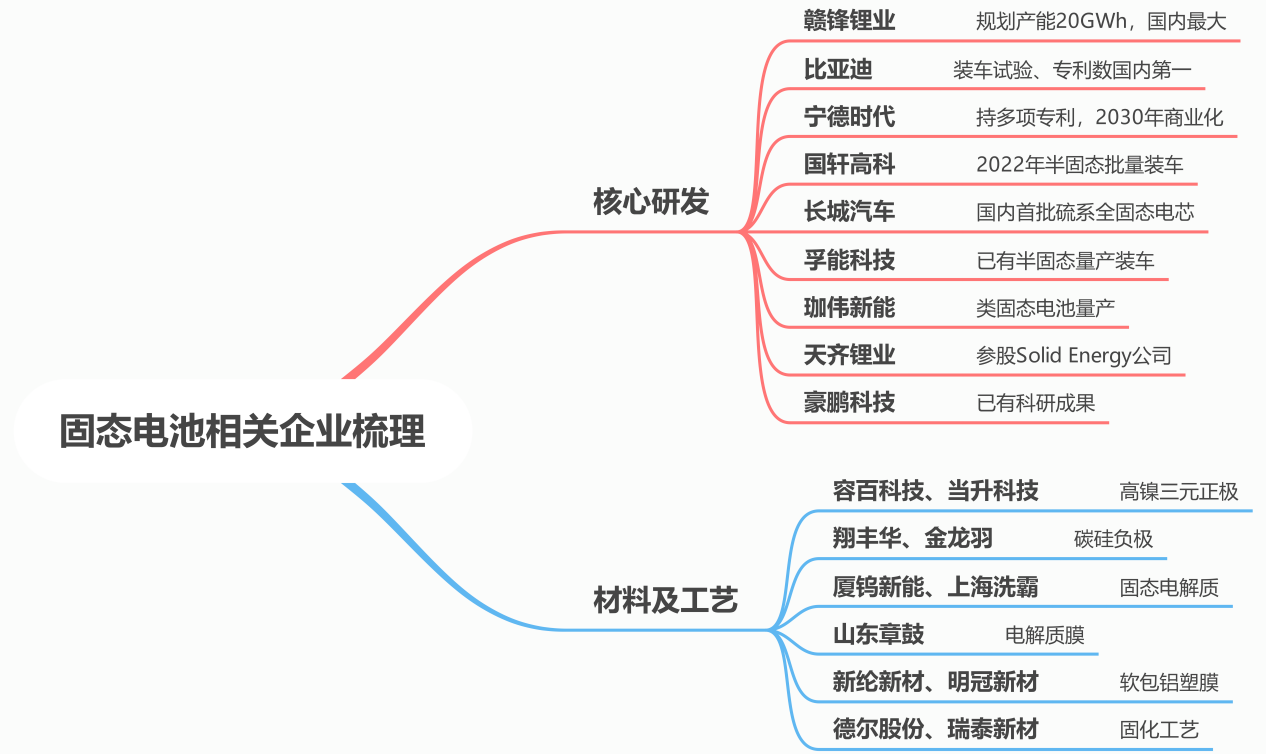

五、行业相关企业梳理

2024 年伊始,海外固态电池取得新进展的消息再度引发市场对于固态电池领域的关注。当前传统锂电池行业进入产能过剩阶段,通过技术创新和材料迭代进行提质降本增效是行业发展的必然趋势。固态电池具有高能量密度和高安全性的显著优势,被全球公认为下一代电池。

近年来,在多方积极布局下,固态电池的研发和产业化取得新进展,2023年国内半固态电池率先量产,将于 2024 年开启规模化装车,产业化进程有望加速推进,将为锂电池产业链迭代升级带来新的发展机遇。相关企业梳理如下:

风险提示:新能源汽车销量不及预期风险、固态电池产业化进程不及预期风险等

参考资料:20240131--东莞证券—下一代锂电池,产业化前景渐明朗;网络公开资料

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP