亚商投顾-高需求+催化不断,先进封装有望乘势而起(附股)!

2024-03-26 18:05:24

导读/核心观点

①日月光发布Chiplet新技术,助力AI芯片先进封装;

②预测 2025 年中国大陆先进封装设备市场空间将达到 285.4 亿元,21-25 年 CAGR 为 24.1%。事件驱动:近日,日月光宣布推出一项创新的小芯片(Chiplet)互联技术,旨在满足人工智能发展对高级封装的需求。这项技术采用微凸块(microbump)技术,并结合新型金属叠层材料,显著降低了芯片与晶圆的互联间距。

这次发布的新互联技术,预计将为AI、智能手机及其他电子产品带来更高的性能与更低的成本,助力AI芯片先进封装。

行业透视

先进封装是后摩尔时代全球集成电路的重要发展趋势,也是解决芯片封装小型化、高密度等问题的关键途径。根据市场调研机构Yole数据预测,全球先进封装市场规模将由2022 年的443 亿美元,增长到2028年的786 亿美元,年复合成长率为10.6%,增速远高于传统封装。(文末附产业链及相关上市公司梳理)

一、行业概述

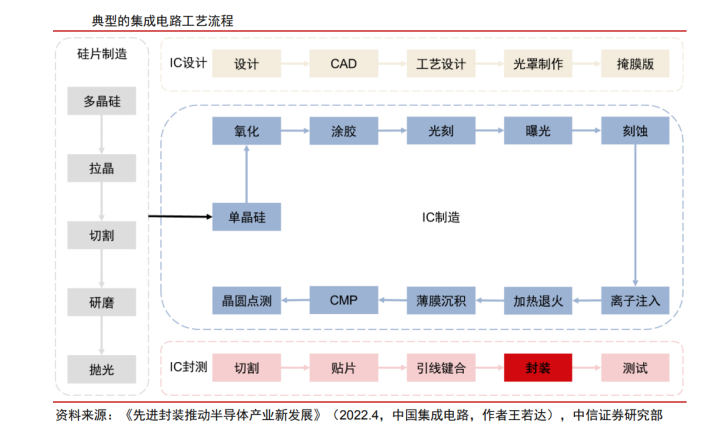

封装是半导体制造过程中重要环节,占封测部分价值的 80~85%。半导体封装是半导体制造工艺的后道工序,指将制作好的半导体器件放入具有支持、保护的塑料、陶瓷或金属外壳中,并与外界驱动电路及其他电子元器件相连的过程。封装是实现芯片功能、保障器件系统正常运行的关键环节之一,主要起到保护芯片、电气连接、机械连接和标准规格化等作用。据 Gartner 的统计数据,封装环节的价值占整个半导体封测部分的 80%~85%。

1.封装技术发展历程

封装技术发展至今共经历四个阶段,当前已进入先进封装时代。

第一阶段:通孔插装时代(20 世纪 70 年代前)。以双列直插封装(DualIn-linePackage,DIP)为代表。

第二阶段:表面贴装时代(20 世纪 80 年代后)。该阶段典型封装方式为扁平方形封装(Quad FlatPackage,QFP)、无引脚芯片载体(Leadless Chip Carrier,LCC)、小外形封装(Small Outline Package,SOP)等,使用针栅阵列(Pin Grid Array,PGA)技术,用引线替代第一阶段的引脚,转变为向表面贴装型封装。第一、第二阶段均为传统封装。

第三阶段:面积阵列时代(20 世纪 90 年代后)。该阶段兴起了球栅阵列(BallGridArray,BGA)、单芯片封装(Chip Scale Package,CSP)等先进封装技术。

第四阶段:先进封装时代(21 世纪后)。封装技术不断发展,出现了倒装焊(FlipChip)、晶圆级封装(Wafer Level Package,WLP))、2.5D/3D 封装等多种先进封装技术,从二维向三维、从封装元件向封装系统发展。

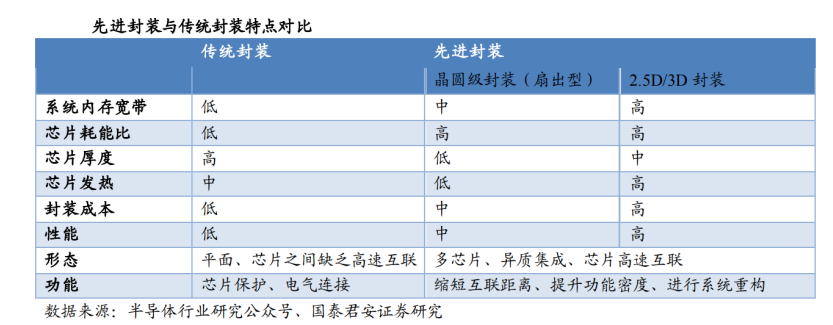

2.先进封装优势

相比传统封装,先进封装在功能和开发方面具有下述优势:

1)提高功能密度

在功能相同的情况下,先进封装可以减少空间占用,将更多的元件和功能集成到更小的空间内,提高芯片的功能密度。

2)缩短互连长度

在传统封装中,引线穿过外壳和引脚需要数十毫米甚至更长,导致延时和功耗问题。先进封装将互联长度从毫米级缩短至微米级,使得性能和功耗得以提升。

3)增加 I/O 数量

先进封装制造多层 RDL、倒装芯片与晶片级封装相结合、添加硅通孔、优化引脚布局以及使用高密度连接器等方式,可以在有限的封装空间内增加 I/O 数量。

4)提高散热性能

先进封装通过优化封装结构,增加芯片与散热器之间的接触面积,使用导热性良好的材料,增加散热器的表面积及散热通道,改进芯片晶体管数量不断增加而面临的散热问题。

5)实现系统重构

电子系统的构建可以在芯片级和基板级进行,通过在封装内部实现系统级封装,可以更好地实现系统重构。

6)提高加工效率和设计效率

先进封装技术可以利用现有的晶圆制造设备,使封装设计与芯片设计同时进行,缩短设计和生产周期,降低成本。

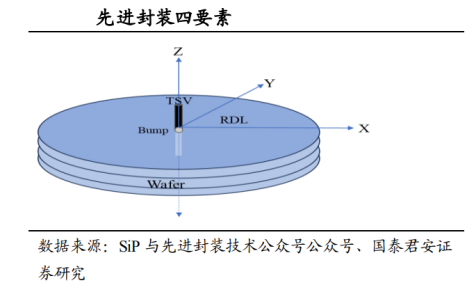

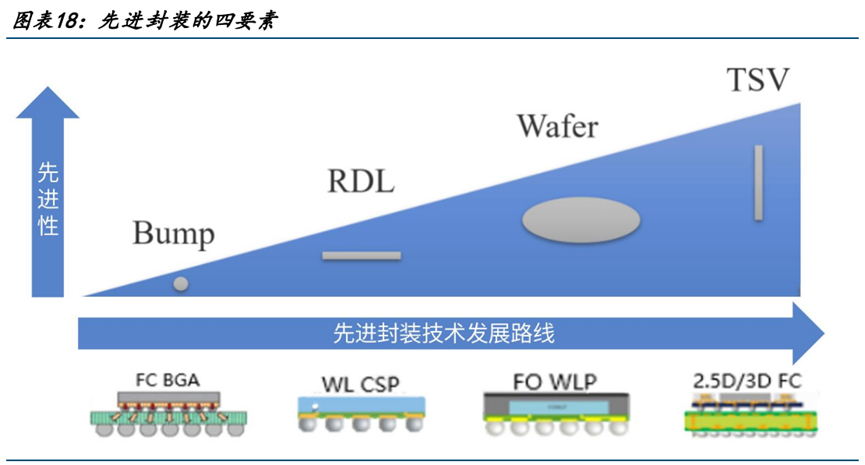

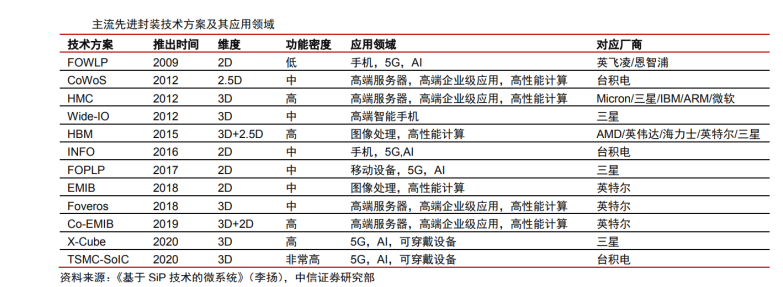

二、先进封装四要素

目前,带有倒装芯片(FC)结构的封装、晶圆级封装(WLP)、系统级封装(SiP)、2.5D封装、3D封装等均被认为属于先进封装范畴,这些先进封装大量使用RDL(再布线)、Bump(凸块)、TSV(硅通孔)、Wafer(晶圆)等基础工艺技术。RDL、TSV、Bump、Wafer也称为先进封装四要素。

1)Bump(凸块)技术:凸块是定向指生长于芯片表面,与芯片焊盘直接或间接相连的具有金属导电特性的突起物。普遍应用于Flip-Chip(倒装焊)技术中,处于晶圆之间互联的位置,起着电气互联和应力缓冲的作用,其发展趋势是使金属凸点越来越小,直至发展为Hybrid Bonding(混合键合)技术,该技术制造的电介质表面光滑、没有凸点,且具有更高的集成密度。

2)RDL(重布线层)技术:用于水平方向电气延伸和互联的技术。在晶圆表面沉积金属层和相应的介质层,并形成金属布线,对I/O端口进行重新布局,将其布局到新的,占位更为宽松的区域,并形成面阵列排布,RDL广泛应用于WLP(晶圆级封装)技术和2.5D/3D技术中,但不适用于Flip-Chip技术。

3)Wafer(晶圆)技术:传统封装中,裸片先进行切割分片再各自封装,而晶圆级封装(WLP)则是在晶圆的基础上直接封装再进行切割分片。

4)TSV(硅通孔)技术:在垂直方向上进行电气延伸和互联的技术,也是实现三维立体堆叠和系统集成的基础。该技术通过在硅中介层或芯片中插入垂直的金属填通孔,短距离连接上下层芯片,可以实现高带宽低延时的信息传递,被大量应用于系统级封装(如2.5D/3D封装)。

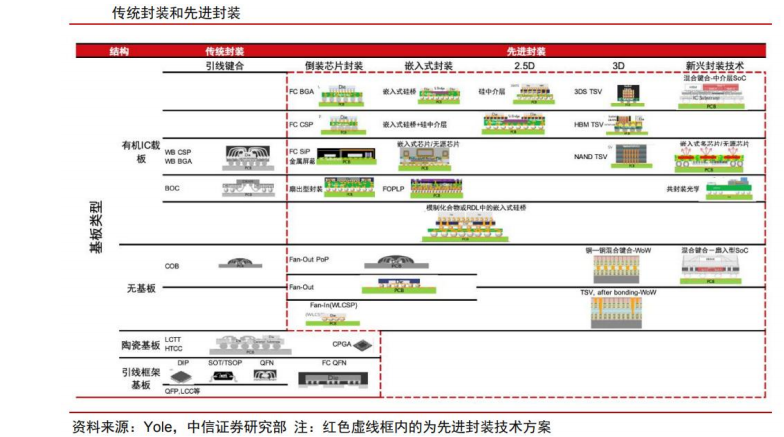

三、先进封装方案

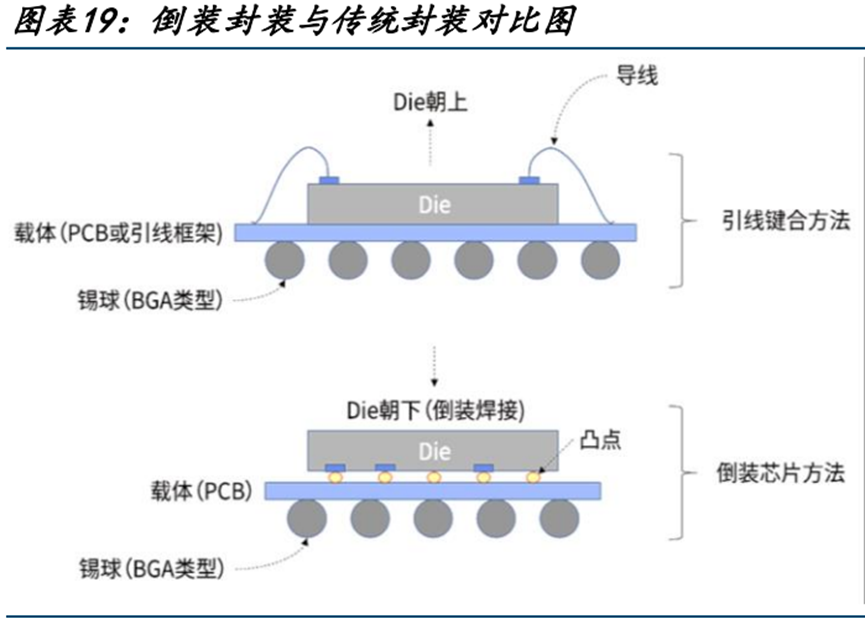

1.倒装封装

直接在芯片 I/O 焊盘上或 RDL 重布线层上沉积凸块,然后将芯片电气面朝 下,倒扣在封装衬底上实现电气互联的封装技术。

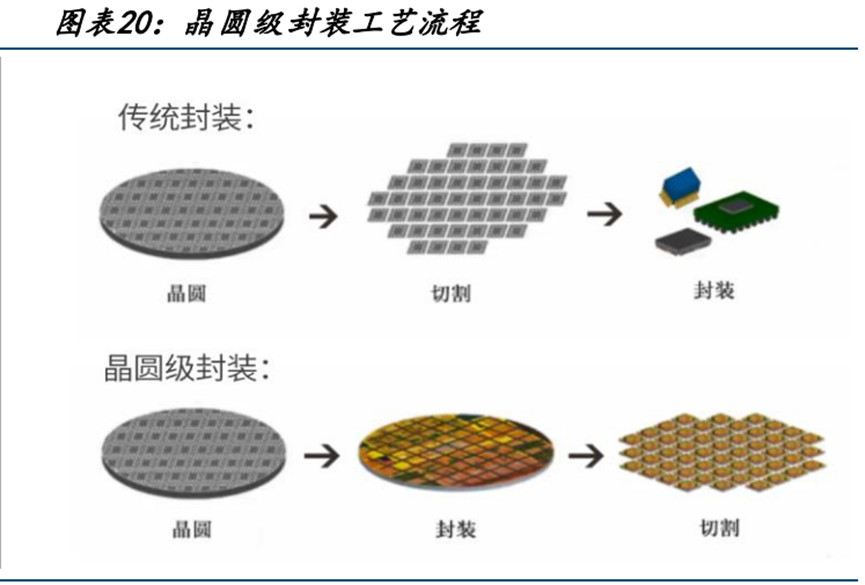

2.晶圆级封装

对整片晶圆进行封装测试后再切割得到单个成品芯片的技术。对比传统封装先切割晶圆再逐个封装的流程,晶圆级封装技术直接在晶圆上完成封测程序后进行批量化切割,封装与芯片制造融为一体,大幅缩减生产成本。

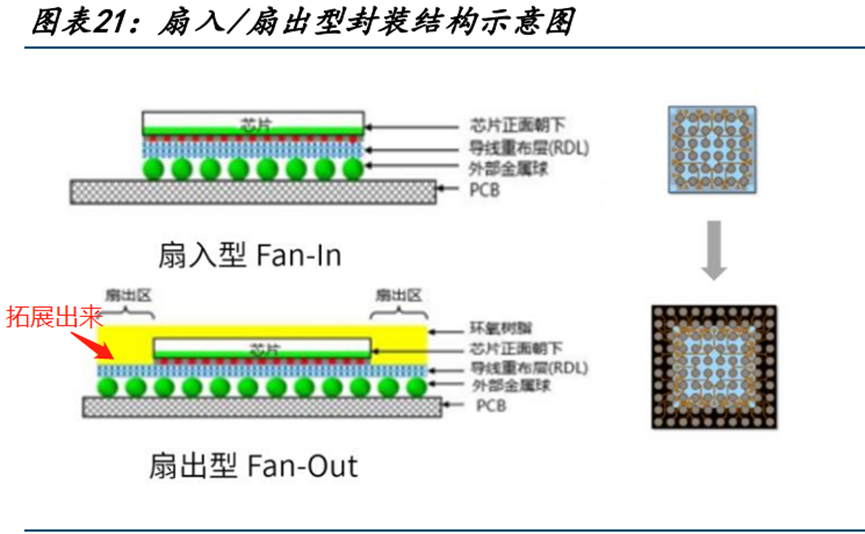

3.扇出型封装

扇出型封装是在芯片的范围之外利用 RDL 重布层,将电信号向外扩展至芯 片外的区域(扇出区),因此可以连接更多引脚。

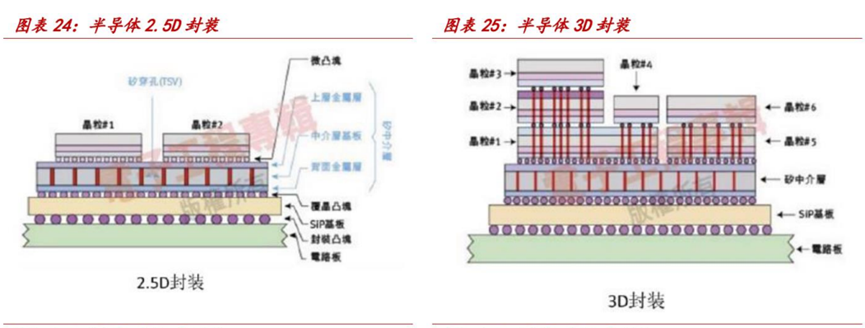

4.2.5D/3D封装

多芯片立体堆叠的封装技术,两者的主要区别在于电互联的实现方式,2.5D封装是在中介层(interposer)上打孔布线来展开水平互联,3D封装则是直接在芯片上打孔布线实现垂直方向的上下层连接。

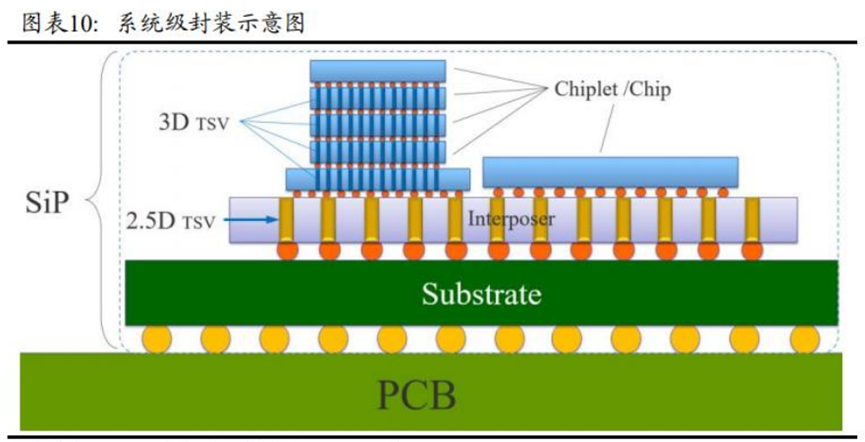

5.系统及封装

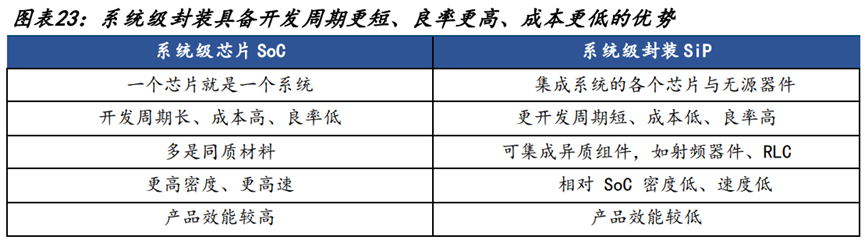

系统级封装(System in Package,SiP)属于广义的先进封装,侧重于系统属性,指的是将存储器、处理器、FPGA等功能芯片集成在一个封装内,从而实现完整功能。如下图所示,SiP指代的是封装整体,Chiplet/Chip是封装中的单元,先进封装是由Chiplet/Chip组成的,2.5D和3D是先进封装的工艺手段。

目前电路集成化实现主要有系统级封装和系统级芯片(System on a Chip,SoC)两条技术路径。SoC是将具有不同功能的元器件整合在单个芯片中的技术,一颗芯片即为一个高度集成系统,其信息传递效率更高、体积更小,缺点在于其设计开发的周期更长,技术性要求更高,开发成本更高,因此多应用于对运算功能要求高的高单价GPU、HPC等。

四、先进封装产业链梳理

1.上游:先进封装材料

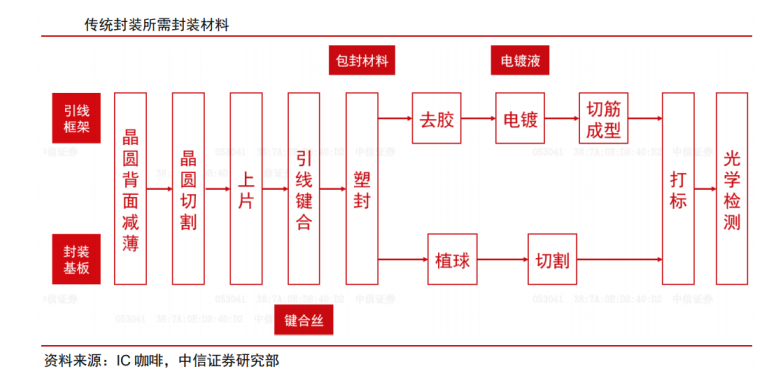

先进封装材料是先进封装产业链核心上游。先进封装技术的发展离不开封装材料的支撑,包括生产封装基板的兴森科技、崇达技术、深南电路等厂商,生产包封材料的华海诚科、凯华材料等厂商,以及生产芯片粘结材料等其他材料的联瑞新材等厂商。下游客户主要是长电科技、通富微电、华天科技等封测厂商。

先进封装材料市场结构以封装基板和包封材料为主。半导体封装材料可以细分为封装基板、引线框架、键合丝、包封材料、陶瓷封装材料、芯片粘结材料和其他封装材料。

2.下游:应用领域

先进封装下游应用领域广泛。在国际半导体龙头厂商的研发下,目前主流的先进封装技术维度逐渐从2D 提升至 2.5D 和 3D,同时系统的功能密度也得到提升,在手机、5G、AI、可穿戴设备、高端服务器和高性能计算等领域得到了广泛应用,产品的价值量和技术壁垒相比于传统封装更高。

五、行业的投资逻辑

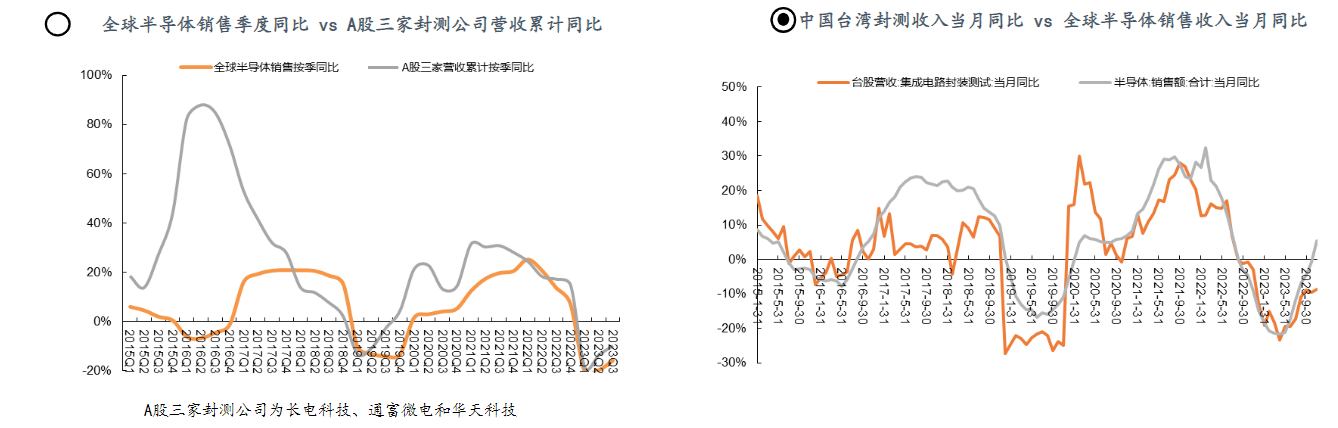

1.封测板块具有较强周期属性,底部已出现上扬

根据WSTS数据,2015年至今,拟合全球半导体销售同比与A股三家封测龙头和中国台湾封测收入同比可看出:封测销售与全球半导体销售呈现较强的一致性,因此可作为监测半导体周期属性的重要指标。2023年11月,全球半导体销售收入同比已出现正增长为5.3%,呈现上扬趋势,可见当前半导体周期和封测周期底部已筑,预计2024年即将开启新一轮上涨。

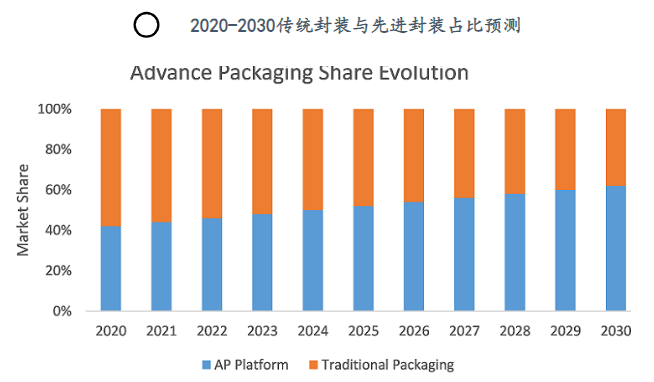

2.“后摩尔时代”,先进封装重要性凸显,占比将于25年超过50%

2015年以后,集成电路制程的发展进入了瓶颈期,7nm、5nm、3nm制程的量产进度均落后于预期。随着台积电宣布2nm制程工艺实现突破,集成电路制程工艺已接近物理尺寸的极限,集成电路行业进入“后摩尔时代”。根据TIP预测数据,全球先进封装在集成电路封测市场中所占份额将持续增加,预计2025年占整个封装市场的比重接近于50%。

3.大算力时代驱动行业发展

大算力应用如高性能服务器(HPC)和自动驾驶(ADAS)取代手机/PC成为新一轮半导体周期驱动力。以Chiplet为代表的2.5D/3D封装形式成为大芯片标配,未来几年封装市场增长主要受益于先进封装的扩大。

六、未来展望

1.AI 浪潮推升先进封装需求

随着摩尔定律的放缓,先进制程的推进的成本越来越高,先进封装能以更加具有性价比的方式提高芯片集成度,提高芯片互联速度,实现更加高的带宽,已经得到了越来越广泛的应用。在高端消费电子、人工智能、服务器、汽车等领域,先进封装已经渗透进各个行业的终端应用中。

在人工智能、自动驾驶等算力需求暴涨的背景下,先进封装在提高芯片集成度、缩短芯片距离、加快芯片间电气连接速度以及性能优化的过程中扮演了越来越重要角色。

2.先进封装推升前道和后道设备需求共同成长,国产替代全方位推进

传统封装一般在封测厂完成,先进封装越来越向前道晶圆厂工艺渗透,先进封装技术主要包含倒装(FlipChip),凸块(Bumping),晶圆级封装(Wafer level package),2.5D 封装(interposer,RDL 等),3D 封装(TSV)等封装技术,新的技术带来的新的设备和工艺需求。

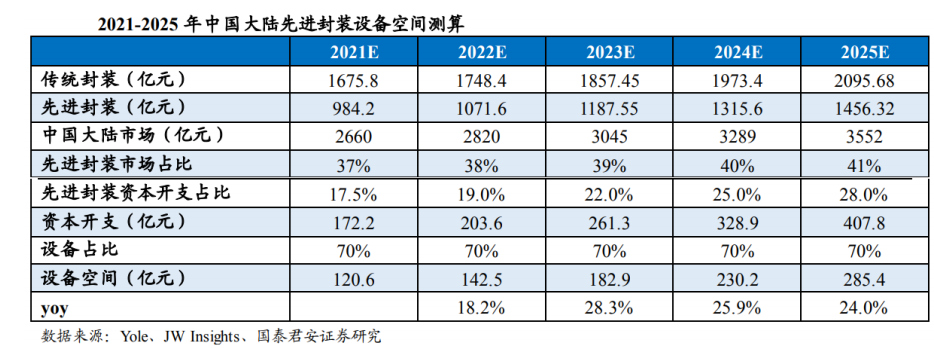

3.预测 2025 年中国大陆先进封装设备市场空间将达到 285.4 亿元,21-25 年 CAGR 为 24.1%

设备国产化率仅 10%(2021 年)。根据 Yole 预测,中国大陆市场规模将由 2021 年的 2660 亿元增至2025 年的 3552 亿元,其中先进封装占比将由 37%稳步提升至 41%。根据 MIRDATABANK 数据,2021 年国内先进封装设备国产化率仅 10%。基于此我们提出下列假设:

①中国大陆先进封装资本开支/先进封装市场规模:根据 Yole 的 2021 年先进封装营收前九大半导体厂商资本开支数据,中国大陆先进封装企业资本开支之和/先进封装营收之和为 17.5%,考虑到该值与全球的 31%有较大差距,预测国内先进封装资本开支占比将会稳步提升。②设备投入在资本开支中占比为70%。

七、行业上市公司梳理

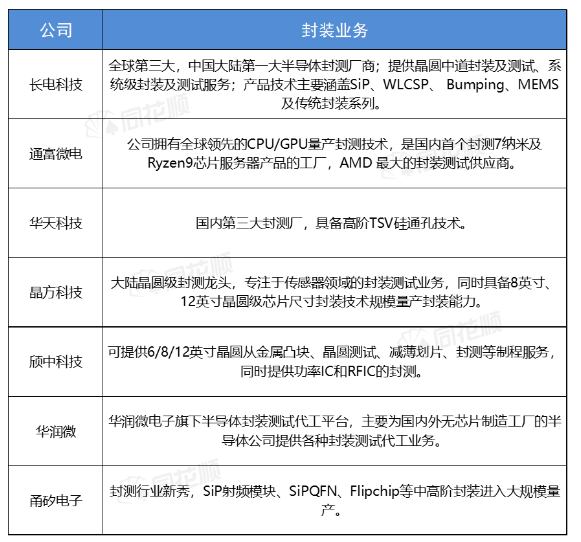

2024年,在AIGC等创新和下游需求向好等因素加持下,半导体行业底部基本已过,有望迎来新一轮上涨。后摩尔时代,工艺制程继续缩小遇到瓶颈,纵向发展的堆叠封装显得愈发重要,同时可提升AI算力芯片性能的先进封装市场前景广阔且国产化进程亟待提速,该领域龙头厂商有望持续受益:如①封测代工端,甬矽电子,通富微电、长电科技、晶方科技等;②设备端,如芯碁微装,光力科技等;③材料端,如鼎龙股份、安集科技,华海诚科、天承科技、强力新材等。

风险提示:市场复苏进度不及预期、国产替代不及预期等

参考资料:20240325--慧博智能投研—先进封装行业深度报告;

20240117--平安证券—先进封装大有可为,上下游产业链将受益。

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP