亚商投顾-英伟达新方案+需求持续增长,铜缆高速连接器竟如此强(附股)!

2024-03-22 18:09:22

导读/核心观点

①在英伟达GTC大会上,铜缆高速连接器概念横空出世;

②按照保守的AI服务器出货量测算通信领域高速连接器规模到2025年在11亿左右。事件驱动:在近期举行的英伟达GTC 2024大会上,英伟达正式发布了GB200,算力性能显著提升,其企业提供的GB200NVL72服务器,内部使用的电缆长度累计接近2英里,共有5000条独立铜缆。因速率更快且价格更低,采用铜缆连接未来将是数据中心发展的方向。

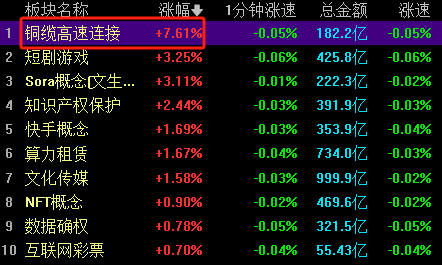

盘面上,铜缆高速连接指数也是最高涨超9%,其中沃尔核材三连板,热度持续攀升。

行业透视

高速背板连接器在GPU与NVSwitch之间建立起一条高效的数据传输通道,确保了两者之间的大量数据能够快速、稳定地传输。这种连接方式在高性能计算和大规模数据中心等环境中尤为重要,因为这些环境需要处理海量的数据,并且对数据传输的速度和稳定性有着极高的要求。与传统的互联方式相比,铜互联形式的高速背板连接器具有显著的成本优势。但是铜互联形式在短距离、成本敏感的应用场景中表现出色,但是在长距离数据传输上不具备优势。(文末附产业链及相关上市公司梳理)

一、概念简介

1.什么是铜缆高速连接(铜背板连接器)?

所谓的铜缆高速连接,也就是英伟达所说的铜互联,就是在原有的高速背板连接的基础上,直接用铜缆连接取代光缆连接,用铜缆的优势是不需要电到光再光到电的转化,从而实现实现GPU与NVSwitch之间的高速互联。一定程度上采用铜连接的方式可以在降低成本的同时达到更高的效能。

具体来说,GB200超级芯片包含2个Blackwell GPU和1个Grace CPU,单GB200 NVL72机架可以包含72颗GPU,提供720PFLOPs的训练性能和1440PFLOPs的推理性能。在这种配置中,GPU与NVSwitch之间的连接采用的是铜互联形式,即高速背板连接器,而对外则使用光互联形式,即光模块-I/O连接器。

2.高速连接和光模块区别

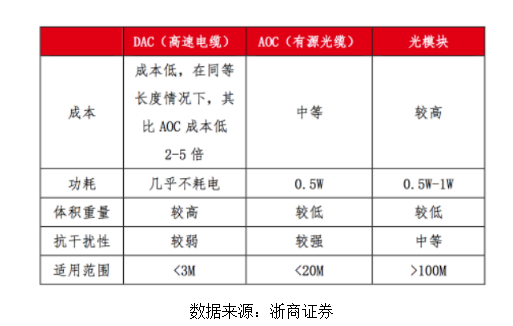

核心的区别一个传输数据是利用电信号,适用于比较短距离的数据传输,一个是利用光电转换,可以传输距离较远,适用于大规模的数据中心之间。

二、高速连接器行业格局

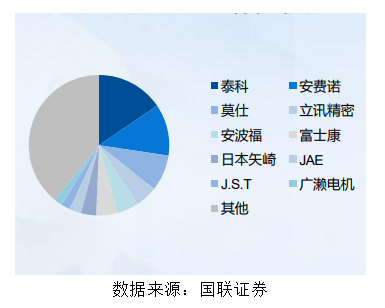

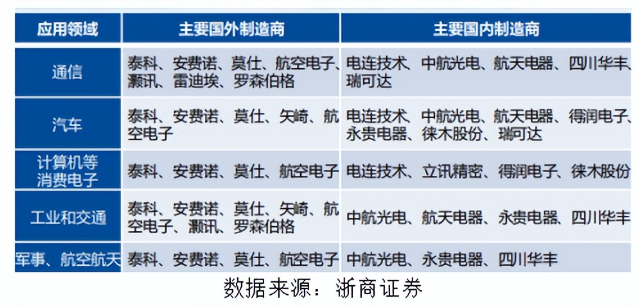

高速连接器领域,国外厂商安费诺市占率高,国内企业市占率还很低,特别是在高传输速率领域产品基本没有。安费诺60%、莫仕28%、申泰10%、泰科2%。其中:高速IO连接器,连接器对应外部设备接口(如光模块等)。

供给端,国产品牌商较少,鼎通科技、奕东电子等以代工模式切入海外高速IO连接器供应链。产品传输速率从56G逐渐升级至112G、224G等;部分国内厂商已经完成112G高速背板连接器的客户测试,并开始布局224G高速背板连接器的研发。最新一代的112G领域,国内外厂商技术起点基本一致,华丰科技、安费诺等国内外厂商均在2020年前后推出112G新产品。

三、国内高速连接器和海外制造企业对比

国内在低端链接器领域市场占有率较高,比如汽车行业,但是在通信,计算机,数据中心等高端连接器行业市场占有率较低,跟多的是代工模式,给海外高端背板连接器企业代工,比如奕东电子,鼎通科技等。

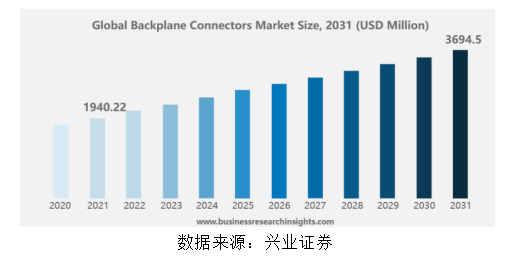

全球高速连接器市场规模根据BusinessResearchInsights,全球来看,2021年全球背板连接器市场规模为19.402亿美元,预计到2031年将达到36.945亿美元,预测期内复合年增长率为6.65%。中国来看2021年、2022年我国高速背板连接器市场规模分别达到6.08亿美元(合人民币38.76亿元)、6.13亿美元(人民币39.08亿元)。

四、发展方向及趋势

1.发展方向

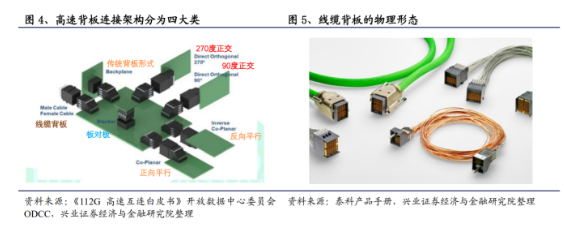

背板连接器技术发展方向主要朝着两个方向发展。一是正交零背板模式,二是线缆背板模式。像GB200所采用的就是线缆背板模式,相较于传统PCB板连接器架构,线缆背板具有更好的散热效果、更低的传输损耗以及更长的传输距离,同时布线更为灵活。线缆背板的优点包括散热效果好、传输损耗低、传输距离长以及布线灵活;缺点是成本较高。

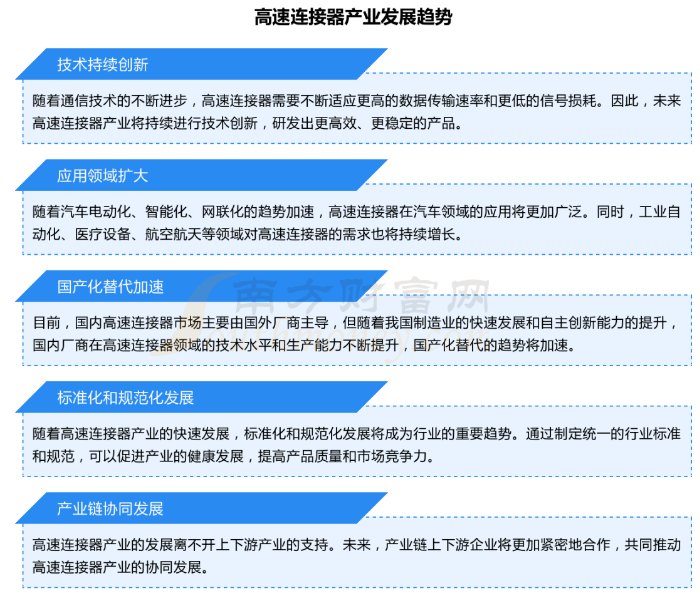

2.趋势展望

3.高速背板连接器行业测算

按照保守的AI服务器出货量测算通信领域高速连接器规模到2025年在11亿左右。预期按照AI行业的快速发展,对算力服务器的需求会成指数性增长,这样在AI服务器数据中心中使用高速连接器的产业趋势是确定的,行业规模也必将快速增长。

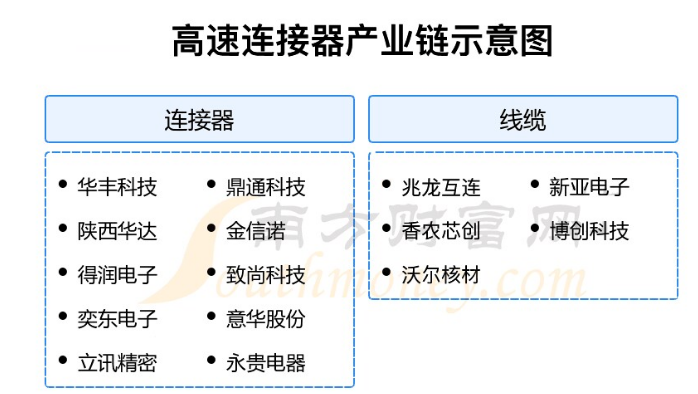

四、产业链剖析

高速连接器产业链包含连接器、线缆等环节。连接器公司主要包括华丰科技、鼎通科技、陕西华达、金信诺、得润电子等;线缆公司主要包括兆龙互连、新亚电子、香农芯创、博创科技、沃尔核材。

六、上市公司详细梳理

据相关人士分析,市场对铜连接方案的态度正在发生变化,GB200采用了铜连接方案这一事实表明在未来可能会得到更广泛的应用。这种铜连接技术在市场上受到关注,因为它可能预示着未来数据中心和高性能计算硬件的设计趋势,特别是在成本效益和性能提升方面。此外,这种技术的发展和应用也可能对高速连接器市场产生影响,带动相关需求的提升。相关企业梳理如下:

1)沃尔核材:子公司乐庭智联生产的400G、800G高速通信线为DAC铜电缆,在短距离信号传输方面,具备低功耗、高性价比、高速率等优势,广泛应用于数据中心、服务器、交换机/工业路由器等数据信号传输。

2)新亚电子:公司高频数据线材主要应用于服务器数据中心内部高速运算和信息传递硬件载体间的连接。

3)兆龙互连:公司高速组件系列产品(DAC)具备低成本、低功耗、高可靠性等特点,在万物互连等短距离应用上,DAC拥有较强的竞争优势。

4)鼎通科技:公司生产的通讯连接器及其组件主要为客户提供高速背板连接器组件和I/O连接器组件,主要包括精密结构件和壳体(CAGE)等,是通讯连接器模块重要的组成部分,通讯连接器及光模块是云计算数据中心重要零部件。

5)奕东电子:公司的光通信组件及相关的连接器零组件产品配套下游客户的使用,应用于通讯基站、服务器、数据中心、交换设备领域。

6)得润电子:公司连接器产品包含I/O连接器及光模块连接器,可应用于服务器及信息通信等领域。

风险提示:AI发展进度不及预期、市场竞争加剧风险等

参考资料:20240314-兴业证券-通信行业:高速连接器如何受益于AI?;网络公开资料

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP