亚商投顾-周期低点已现,生猪行情黎明将至(附股)!

2024-03-21 14:46:55

导读/核心观点

①2024年一季度生猪价格先涨后降再涨,为生猪行情起到一定托底作用;

②2024年生猪供应或逐渐减少,预期下养殖有望恢复至盈利状态。事件驱动:

农业农村部近日印发《生猪产能调控实施方案(2024年修订)》。此次《方案》修订,将全国能繁母猪正常保有量目标从4100万头调整为3900万头,将能繁母猪存栏量正常波动(绿色区域)下限从正常保有量的95%调整至92%。

行业透视

农业部出台生猪产能调控方案,生猪产能有望持续去化。惠誉认为,政府此举释放出引导该行业加速产能去化并调整产量不合理的强烈信号。板块当前估值性价比突出,叠加重整公告后续带来的催化以及前期产能去化已成,重视大周期。(文末附产业链及相关上市公司梳理)

一、生猪行业现状

1.1H2024产能去化有望加速

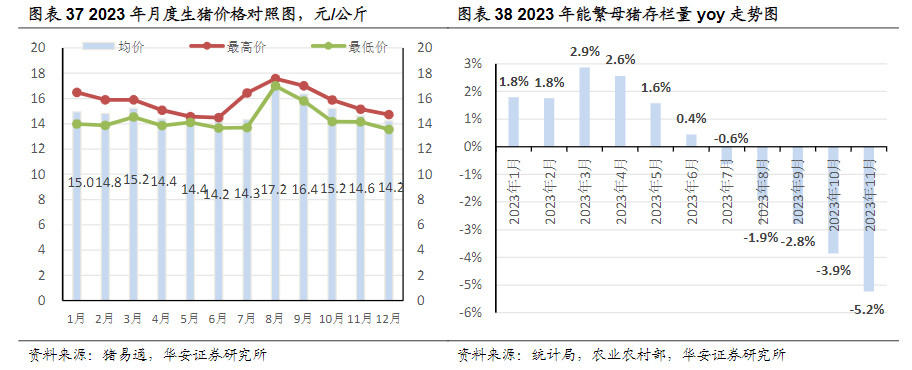

根据统计局、农业部数据,2023年1-6月,全国能繁母猪存栏量同比分别增长1.8%、1.8%、2.9%、2.6%、1.6%、0.4%,与此同时,2023年生猪养殖效率提升,我们粗略估计1H2024生产效率较1H2023同比提升幅度有望接近10%,1H2024全国生猪出栏量同比有望增长10%,生猪价格大概率低于2023年上半年水平。根据猪易通数据,1H2023生猪均价14.7元/公斤,最低价13.7元/公斤;其中,2023Q1生猪均价15.0元/公斤,最低价13.9元/公斤,2023Q2生猪均价14.3元/公斤,最低价13.7元/公斤,1H2024生猪价格有望至少跌破13元/公斤。生猪价格持续低迷,有望加速产能去化。

2.生猪养殖效率明显提升

从上市公司角度看,2022-2023年生产效率提升明显。温氏股份PSY从2022年5月约20头上升至2023年10月22.3头,肉猪上市率从2021年9月85%上升至2022年9月89%,并进一步上升至2023年10月92%;牧原股份PSY从2022年初24-25头上升至2022年12月27头左右,并进一步上升至2023年8月逾28头,MSY从2022年2月20头左右上升至2023年5月25头左右;新希望PSY从2021年10月17-18头上升至2022Q1的20头,2022年12月达到22头左右,2023Q3进一步上升至25头,育肥成活率从2022年1月73%上升至2022年12月88%,2023Q3进一步上升至90%;京基智农PSY从2022Q1的21.6头上升至2022年12月24.9头,并进一步上升至2023年9月25头,育肥猪上市率从2022年10月86.7%上升至2023年9月92%;立华股份PSY从2022Q3的22-23头上升至2023Q3的25头。除此之外,神农集团、华统股份的生产效率变化相对有限。

二、影响因素

1.短周期-影响短周期的因素

出生仔猪量:由能繁母猪存栏以及窝产仔猪数决定,反映了6个月后商品猪的出栏量,是未来生猪供给的前瞻性指标。

宰后均重:衡量养猪效益和获利水平的重要指标。一般情况下,宰后均重反映养殖户对短期猪价的预期,如果养殖户对猪价预期好,普遍会压栏,宰后均重上升;如果预期差,普遍会提前抛售。

冻品库容率能够体现下游屠宰企业对后市的利润预期,屠企多在原料成本相对低位时增加分割入库量,在价格偏高时出库,以降低成本、提升利润。

2.中周期-利润周期是中周期的核心

猪周期的本质是利润周期。生猪&仔猪价格双低结构的出现,意味着继续繁育生猪只能扩大亏损,该情形下行业能繁母猪会加速去化,跟随利润周期的波动,形成了4年一周期的猪周期。

三、猪肉产业链梳理

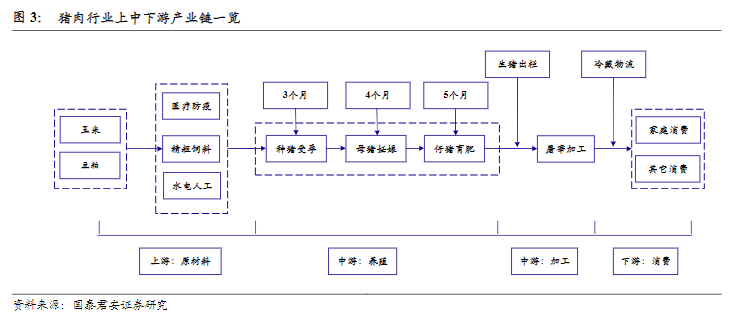

从上中下游看产业链。生猪养殖行业的产业链条主要包括三个部分:上游为原材料供应企业,主要包括饲料和兽医动保;中游为养殖行业,包括种猪育种、仔猪繁育及生猪育肥等环节;生猪出栏后,下游对接屠宰场,经过屠宰加工、冷藏物流之后,进入终端消费市场。

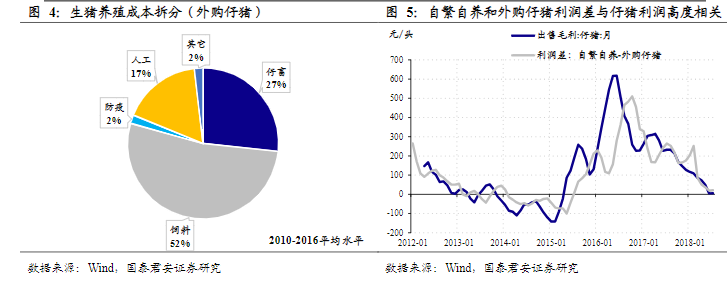

生猪养殖分为自繁自养和外购仔猪两种模式。顾名思义,两者差别在于仔畜的来源不同。通常而言,自繁自养模式没有仔猪购买费用的支出,因此养殖利润更高。两者之间的差距为仔猪养殖行业的利润,当该利润长期维持较高水平,通常意味着母猪的存栏出现不足,无法有效供应仔猪。在最近一轮长周期(2015-2016)的上行过程中,就出现了自繁自养相对于外购的“超额利润”,本文后面的猪周期部分,这将成为观察猪周期的重要指标。

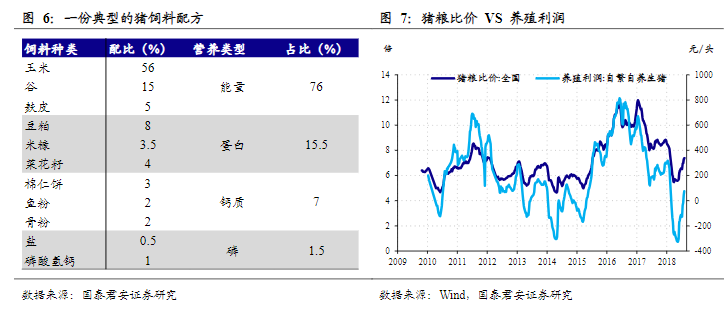

在上游的饲料部分,玉米和豆粕是主要成本。针对不同的畜种(种猪、仔猪)、以及不同的阶段和目的(妊娠、哺乳、育肥等),猪饲料的配比有所不同,但大致均采用能量为主、蛋白为辅的结构。其中玉米是主要的能量来源,占比相对较高;而豆粕是主要的蛋白质来源,占比相对较低,两者的关系类似于人类食谱中的主食和肉类。一般来说典型的饲料配方中,玉米的占比最高,通常会超过50%。

从整体结构来看,由于猪肉的主要成本来自于饲料,而饲料主要成本为玉米,所以通常采用猪粮比价(生猪出场价格/玉米批发价格)作为成本-收益分析指标。

中游生猪生产的“三四五规律”。产业链中游的部分是生猪的生产过程:种猪育种、母猪妊娠和仔猪育肥。一般来说,种猪成熟配种需要3个月,母猪妊娠4个月,仔猪育肥出栏5个月,加起来正好12个月。后面我们将会看到,这种“三四五规律”决定了,猪肉价格短周期的波动时间大致以年为单位。

四、行业的投资逻辑

1.2024年生猪价格先涨后降再涨

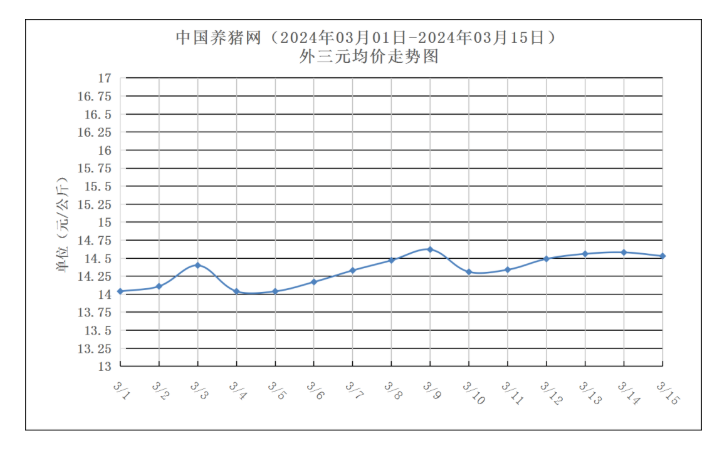

2024年一季度生猪价格呈“N”型走势,最高点为1月31日的16.37元/公斤,最低点为2月23日的13.48元/公斤。截至3月14日,全国外三元生猪交易均价为14.56元/公斤,较年初涨幅3.41%,较2023年同期降幅2.28%。

2023年生猪价格低迷,生猪养殖多数时间内处于亏损状态,据卓创资讯监测数据显示,2023年自繁自养盈利均值为-55.80元/头,同比降幅112.09%;仔猪育肥盈利均值为-181.60元/头,同比降幅138.47%。在养殖亏损的影响下,养殖端去产能速度加快将导致2024年生猪出栏减少,业者普遍预期2024年生猪行情将迎来回暖。随着春节假期后的淡季结束,猪价是否已经度过年内低点?

2.二次育肥不断升温,仔猪价格居高不下

此前,卓创资讯生猪分析师范晴晴分析道,“2月底3月初,部分养殖户二育入场,提振生猪价格,生猪价格止跌反弹。随后,在肥标价差较大的刺激下,上游养殖单位主动压栏增重,供应进一步收紧,推动价格继续上涨。”

针对于全国500个县集贸市场和采集点的监测,3月第2周全国仔猪平均价格31.12元/公斤,比前一周上涨2.2%。另外据业内统计,目前7公斤仔猪价格,部分地区已涨至520元/头。仔猪价格养殖效率明显,呈高位运行走势,带动市场看涨情绪。

综合来看,以主力及远期合约为主,国内生猪期货涨超3%,市场看涨心态进一步提升,叠加近期天气回温以及疫病风险的降低,标猪补栏需求大大增加,仔猪补栏进入高峰期,生猪市场供应量缩减,屠宰场猪源采购难度加大,被迫提价,从而支撑猪价持续性上涨。

3.生猪出栏量将逐渐减少

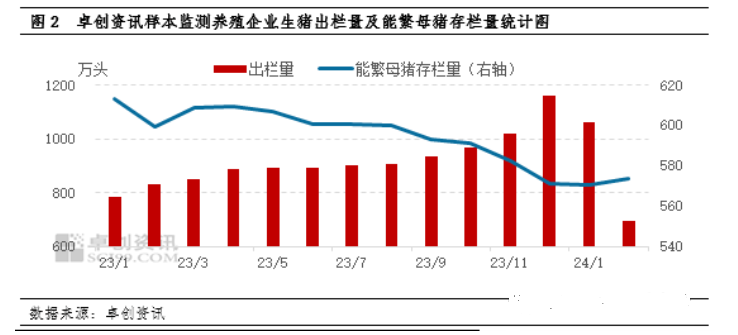

卓创资讯样本监测全国166家规模养殖企业生猪出栏量呈先增后减的走势,由2023年1月份的783.92万头最高增至12月份的1160.20万头,累计增幅48.00%。一方面,由于2022年养殖盈利恢复刺激养殖端补栏积极性提升,导致2023年生猪出栏量呈增加趋势;另一方面,2023年四季度受猪病影响,中小体重生猪提前出栏,一定程度上扩大四季度生猪出栏量环比增幅,12月份生猪出栏量环比增幅13.98%,达到年内最高水平。

按照生猪繁育周期推算,能繁母猪对应10个月后的生猪出栏,即2024年出栏的生猪对应的是2023年4月至2024年2月存栏的能繁母猪,从能繁母猪存栏量变化趋势来看,卓创资讯样本监测养殖企业能繁母猪存栏量由2023年3月份的608.49万头降至2024年2月的573.75万头,累计降幅5.71%。以此推算,2024年理论生猪出栏量将逐渐缩减,因此正常情况下,2023-2024年生猪出栏量最高点已出现在2023年12月份,2024年生猪供应缩减将为猪价形成一定支撑效果。

4.去产能化幅度加深,养殖板块已处在底部区间

年初仔猪价格的上涨已经证明行业内存在部分群体对今年下半年猪价存在较好预期,而近期仔猪价格的回落或反映出养殖主体对下半年猪价存在的分歧,预期的引导可以使得低效产能进一步出清,从而促进新一轮周期的上行以及养殖行业健康有序发展。多数养殖集团近两年呈现亏损态势,行业现金流压力较大,部分规模企业能繁母猪存栏出现下滑,中小养殖户则处于持续出清状态。根据能繁母猪存栏量和行业生产效率数据推算,2024年上半年生猪供给量依旧处于高位,而在冻品高库存、需求偏弱的背景下,2024年上半年生猪价格或依旧低迷,行业在长期亏损下产能去化幅度持续加深。目前生猪养殖板块股价已经处在底部区间,存在较好的投资机会。

5.养殖景气周期将到来,生猪板块具有高胜率

现阶段处于消费淡季,但在二次育肥刺激、仔猪价格高涨等因素下,对生猪行情起到一定托底作用,支撑猪价不断冲高,反季节增长。此次猪价上涨如一场“及时雨”,不仅能够改善当前市场萎靡不振地情绪面,也有助于缓解猪企全员亏损的悲观气氛。

供应压力后延并非消除,猪价上涨持续时间或较为有限,生猪供应偏多基本面不变,产能去化或仍是主线。同时,2024年下半年生猪供应收缩或是大概率事件,猪价或值得期待。

五、行业投资机会

中邮证券指出,当前行业估值低位,是左侧布局的良好时机。首选成本优势突出的标的,再兼顾成长性。(1)龙头企业确定性高,且成本优势相对明显如牧原股份、温氏股份。(2)中小企业出栏增长更快,且成本下降空间更大,如巨星农牧、华统股份、天康生物和唐人神。

方正证券认为,养殖景气周期将到来,生猪板块具有高胜率。当前行业已经经历了一年的低迷期,在这样长的低迷期下,母猪产能已经出现了较大幅度的去化。而本轮周期的产能去化节奏,与2021—2022年周期类似,因此,2024年周期反转高度将不低,板块具有高胜率。当前板块估值低位,如巨星农牧、新五丰、温氏股份、华统股份、牧原股份、神农集团、京基智农等。

风险提示:爆发大规模动物疫病风险、饲料原料价格大幅波动风险等

参考资料:20231213--光大证券—生猪行业研究框架;网络公开资料

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP