亚商投顾-需求旺盛+巨头扩产,HBM行情一触即发(附股)!

2024-03-20 16:13:16

导读/核心观点

①2023年全球搭载HBM总容量将达2.9亿GB,同比增长近60%,2024年将再增长30%;

②HBM是AI芯片最强辅助,正进入黄金时代。事件驱动:SK海力士3月19日在一份声明中表示,公司已开始量产高带宽内存产品HBM3E,将从本月下旬起向客户供货。

此外,花旗发布报告称,预计美光科技将在2024年3月20日公布的第二财季(F2Q24)财报数据超出市场共识预期,主要是由于DRAM(动态随机存取内存)价格上涨以及与Nvidia AI系统配套的高带宽内存(HBM)出货量增加。花旗将美光目标价从95美元大幅调高至150美元。

行业透视

2023年,在存储芯片价格低迷的背景下,由于AI GPU以及与AI相关的各类需求激增,HBM价格“逆势暴涨”。根据市场研究公司Yole Group于2月8日发布的数据,今年HBM芯片的平均售价是传统DRAM内存芯片的五倍。2023年至2028年间,HBM供应的年复合增长率将达到45%,而考虑到扩产难度,HBM价格预计在相当长一段时间内将保持高位。(文末附产业链及相关上市公司梳理)

一、概念简介

1.什么是HBM?

HBM(High Bandwidth Memory)意为高带宽存储器,是一种面向需要极高吞吐量的数据密集型应用程序的 DRAM,HBM 的作用类似于数据的“中转站”,就是将使用的每一帧,每一幅图像等图像数据保存到帧缓存区中,等待 GPU 调用。

HBM 通过使用先进的封装方法(如 TSV 硅通孔技术)垂直堆叠多个 DRAM,与 GPU 通过中介层互联封装在一起,在较小的物理空间里实现高容量、高带宽、低延时与低功耗,已成为数据中心新一代内存解决方案。

2.HBM的优势

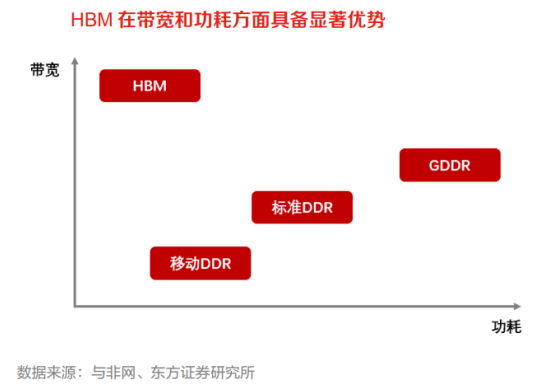

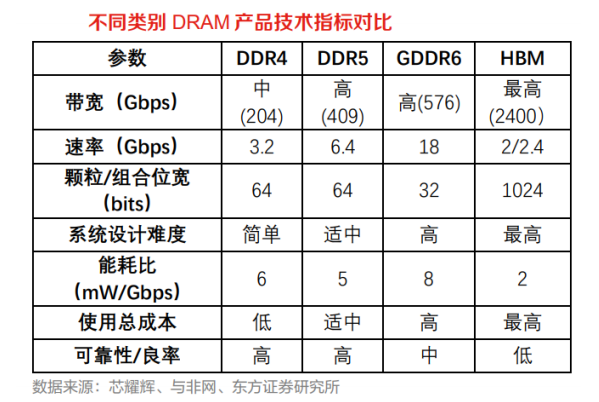

HBM 在带宽、功耗、封装体积方面具备明显优势。按照不同应用场景,行业标准组织 JEDEC 将DRAM 分为三个类型:标准 DDR、移动 DDR 以及图形 DDR,图形 DDR 中包括 GDDR 和 HBM。相比于标准的 DDR4、DDR5 等产品,以 GDDR 和 HBM 为代表的图形 DDR 具备更高的带宽,其中HBM 在实现更大带宽的同时也具备更小的功耗和封装尺寸。

GDDR 和 HBM 有效解决了内存墙的问题,在中高端 GPU 中得到广泛应用。过去 20 年中,处理器的峰值计算能力增加了 90,000 倍,但是内存/硬件互连带宽却只是提高了 30 倍。存储性能的提升远远跟不上处理器性能提升,导致内存性能极大限制了处理器性能的发挥,对指令和数据的搬运(写入和读出)的时间将是处理器运算所消耗时间的几十倍乃至几百倍,而且引发了高能耗,即出现了“内存墙”问题。具备更高带宽的 GDDR 和 HBM 相比传统 DDR 有更高的带宽,因此有效的解决了该问题,GDDR 和成为中高端 GPU 搭载的主流内存方案,HBM 也在部分高端 GPU 中得到应用。

3.HBM 有望替代 GDDR 成为主流方案

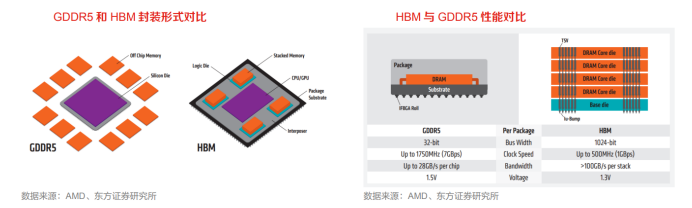

AI 大模型对于数据传输提出了更高的要求,HBM 有望替代 GDDR 成为主流方案:GDDR5 功耗更高,高功耗未来会限制 GPU 的性能提升;GDDR5 为了实现更高带宽,需要电路承载更大的电压,导致电路尺寸偏大。NAND、DRAM 和 Optics 等技术将受益于片上集成,但在技术上并不兼容。

主流数据中心 GPU 均采用 HBM 技术。英伟达 V100、A100、H100 均采用 HBM 内存,同样,AMDMI100、MI200、MI300 也都采用 HBM 内存,目前 HBM 内存在数据中心 GPU 中逐步占据主导地位。

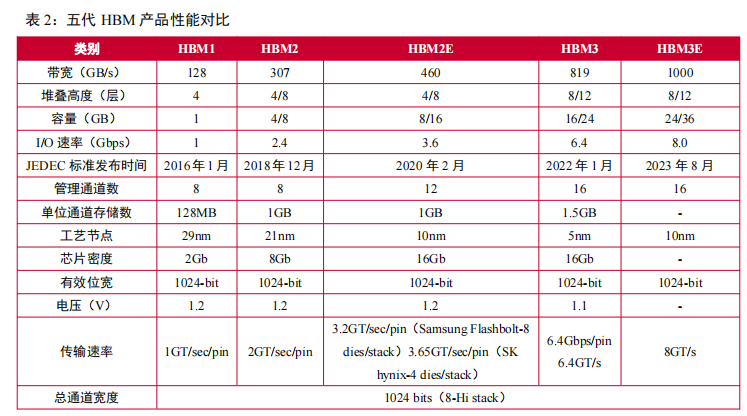

4.HBM 持续迭代,带宽、速率提升

近些年,HBM 朝着不断提高存储容量、带宽,减小功耗和封装尺寸方向升级。目前已升级到 HBM3。从最初的 1GB 存储容量和 128GB/s 带宽的 HBM1 发展到目前的 24GB 存储容量和 819GB/s 带宽。

二、行业现状

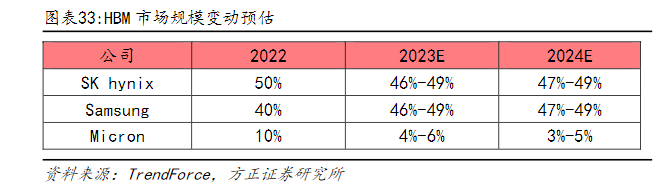

1.国外:三分天下,海力士领先

从市场格局来看,HBM的市场份额仍由三大家所主导。根据TrendForce,2022年全年SK海力士占据了HBM全球市场规模的50%。其次是三星,占40%,美光占10%。TrendForce预测,今年海力士和三星的HBM份额占比约为46-49%,而美光的份额将下降至4%-6%,并在2024年进一步压缩至3%-5%。

2.国内

国内存储厂商入局 HBM 市场。根据采招网,近日,武汉新芯发布《高带宽存储芯粒先进封装技术研发和产线建设》招标项目,利用三维集成多晶圆堆叠技术,打造更高容量、更大带宽、更小功耗和更高生产效率的国产高带宽存储器(HBM)产品,推进多晶圆堆叠工艺产业化,新增生产设备约 17 台/套,拟实现月产出能力≥3000 片(12 英寸)。国内存储厂商在 HBM 技术上的加速突破,有望在 AI 大浪潮的需求下提升竞争实力,相关产业链也或将受益。

三、行业投资逻辑

需求端:

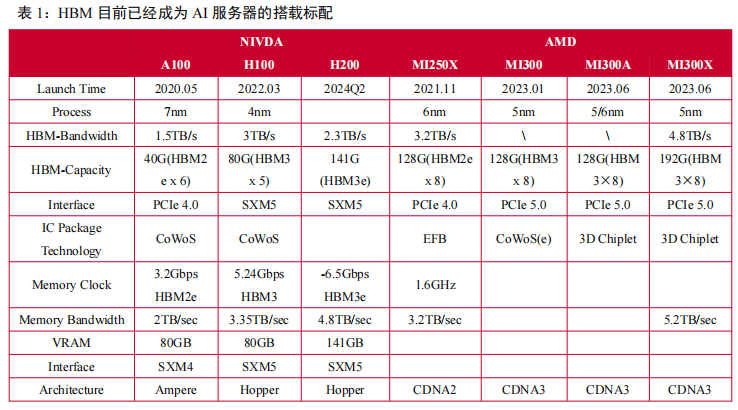

1.在高性能 GPU 需求推动下,HBM 目前已经成为 AI 服务器的搭载标配

AI 大模型的兴起催生了海量算力需求,而数据处理量和传输速率大幅提升使得 AI 服务器对芯片内存容量和传输带宽提出更高要求。HBM具备高带宽、高容量、低延时和低功耗优势,目前已逐步成为 AI 服务器中 GPU 的搭载标配。

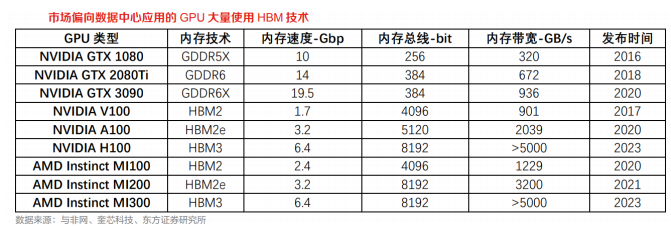

英伟达推出的多款用于 AI 训练的芯片 A100、H100 和 H200,都采用了 HBM 显存。其中,A100 和 H100 芯片搭载了40GB 的 HBM2e 和 80GB 的 HBM3 显存,最新的 H200 芯片搭载了速率更快、容量更高的 HBM3e。AMD的 MI300 系列也都采用了 HBM3 技术,MI300A 的容量与前一代相同为 128GB,而更高端的 MI300X 则将容量提升至 192GB,增长了 50%,相当于 H100 容量的 2.4 倍。

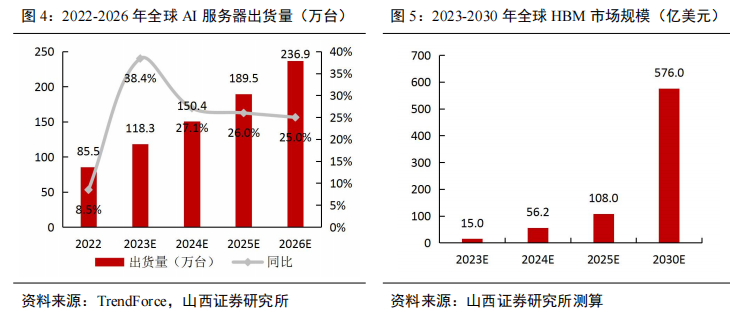

2.大算力驱动 AI 服务器出货量迅猛增长

大算力驱动 AI 服务器出货量迅猛增长,叠加 GPU 搭载 HBM 数量提升和 HBM 容量、价值增长,带来 HBM 市场数百亿美金的增量空间。根据 TrendForce 数据,全球 AI 服务器出货量预期从 2022 年的 85.5万台增至 2026 年的 236.9 万台,CAGR 达 29%。AI 服务器出货量迅猛增长,同时 GPU 基板搭载 HBM 数量从 4 颗增至 6 颗,单个 HBM 容量也从 HBM1 的 1GB 提升至 HBM3 的 24GB,HBM 价值也随着产品迭代升级而增长,量价驱动下,全球 HBM 市场规模有望从 2023 年的 15 亿美元增至 2030 年的 576 亿美元,对应 2023-2030 年的年复合增长率达 68.3%。

供给端:

1.HBM 市场竞争激烈,HBM 产品向低能耗、高带宽、高容量加速迭代

从 2016 年第一代 HBM1 发布开始,HBM 目前已经迭代到第五代产品——HBM3e,纵观五代 HBM 产品性能变化,可以发现 HBM 在带宽、I/O 速率、容量、工艺节点等方面取得较大突破,其中带宽由初代的 128GB/s 迭代至HBM3e 的 1TB/s,I/O 速率由 1Gbps 迭代至 8Gbps,容量从 1GB 增至最高 36GB,制造工艺则取得进一步突破,达到 5nm 级别。最新一代 HBM3e 数据处理速度最高可达到 1.15TB/s,HBM 系列产品的更新迭代将在低能耗、高带宽、高容量上持续发力,以高性能牵引 AI 技术进一步革新。

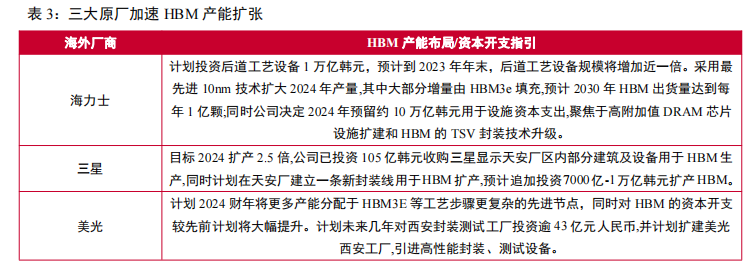

2.HBM 产品供不应求,三大原厂加速产能扩张

海力士透露明年扩产 2 倍,公司采用最先进 10nm 技术扩大 2024 年产量,其中大部分增量由 HBM3e 填充,预计 2030 年 HBM 出货量有望达到每年 1 亿颗;同时公司决定 2024 年预留约 10 万亿韩元用于设施资本支出,聚焦于高附加值 DRAM 芯片设施扩建和 HBM 的TSV 封装技术升级,相较今年 6 万亿-7 万亿韩元的预计设施投资,超出市场预期。三星透露明年扩产 2.5倍,公司已投资 105 亿韩元收购三星显示天安厂区内部分建筑及设备用于 HBM 生产,同时计划在天安厂建立一条新封装线用于 HBM 扩产,预计追加投资 7000 亿-1 万亿韩元扩产 HBM。美光计划未来几年对西安封装测试工厂投资逾 43 亿元人民币,并计划扩建美光西安工厂,引进高性能封装、测试设备,同时公司计划在 2024 财年进行结构性供应调整,将更多产能分配给 HBM3e 等工艺步骤更复杂的先进节点。

四、产业链梳理

1.TSV 是 HBM 核心工艺

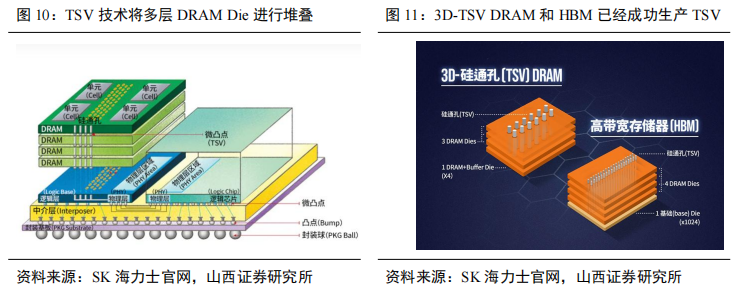

TSV 技术通过垂直堆叠多个 DRAM,能显著提升存储容量、带宽并降低功耗。TSV(硅通孔)技术通过在芯片与芯片之间、晶圆和晶圆之间制作垂直导通,并通过铜、钨、多晶硅等导电物质的填充,实现硅通孔的垂直电气互联。作为实现 3D 先进封装的关键技术之一,对比 wire bond 叠层封装,TSV 可以提供更高的互连密度和更短的数据传输路径,因此具有更高的性能和传输速度。随着摩尔定律放缓,芯片特征尺寸接近物理极限,半导体器件的微型化也越来越依赖于集成 TSV 的先进封装。目前 DRAM 行业中,3D-TSVDRAM 和 HBM 已经成功生产 TSV,克服了容量和带宽的限制。

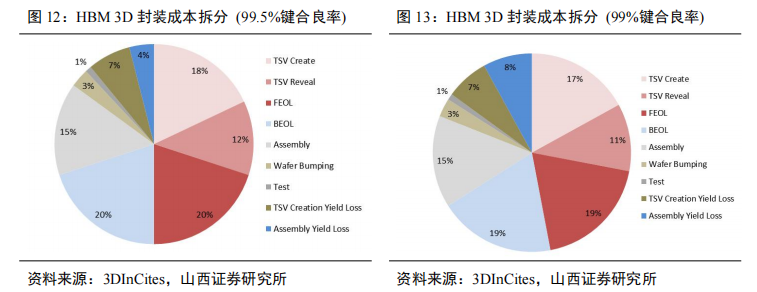

TSV 为 HBM 核心工艺,在 HBM 3D 封装成本中占比约 30%。根据 SAMSUNG,3D TSV 工艺较传统POP 封装形式节省了 35%的封装尺寸,降低了 50%的功耗,并且对比带来了 8 倍的带宽提升。对 4 层存储芯片和一层逻辑裸芯进行 3D 堆叠的成本进行分析,TSV 形成和显露的成本合计占比,对应 99.5%和 99%两种键合良率的情形分别为 30%和 28%,超过了前/后道工艺的成本占比,是 HBM 3D 封装中成本占比最高的部分。

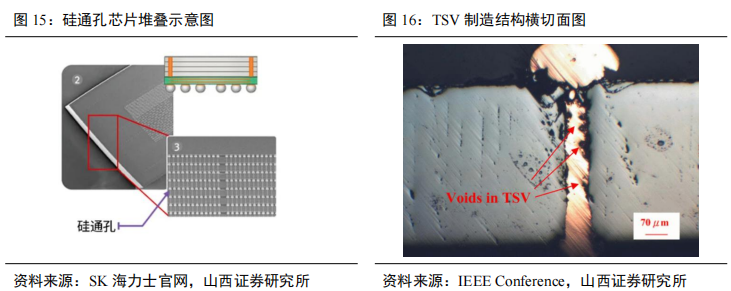

TSV 技术主要涉及深孔刻蚀、沉积、减薄抛光等关键工艺。TSV 首先利用深反应离子刻蚀(DRIE)法制作通孔;然后使用化学气相沉积(PECVD)的方法沉积制作介电层、使用物理气相沉积(PVD)的方法沉积制作阻挡层和种子层;再选择电镀铜(Cu)进行填孔;最后使用化学和机械抛光(CMP)法去除多余的铜。另外,由于芯片堆叠集成的需要,在完成铜填充后,还需要晶圆减薄和键合。

2.HBM 多层堆叠结构驱动材料设备需求持续提升

HBM 多层堆叠结构提升工序步骤,带动封装设备需求持续提升。(1)前道环节:HBM 需要通过 TSV进行垂直方向连接,增加了 TSV 刻蚀设备需求,同时 HBM 中 TSV、微凸点、硅中介层等工艺大量增加了前道工序,给前道检、量测设备带来增量;(2)后道环节:HBM 堆叠结构增多,要求晶圆厚度不断降低,这意味着对减薄、键合等设备的需求提升;HBM 多层堆叠结构依靠超薄晶圆和铜铜混合键合工艺增加了对临时键合/解键合等设备的需求;(3)各层 DRAM Die 的保护材料也非常关键,对注塑或压塑设备提出了较高要求。

HBM 多层堆叠结构提升工序步骤,带动封装材料需求持续提升。HBM 芯片间隙采用 GMC 或 LMC 填充,而为解决 HBM 封装厚度增大和散热需求大的问题,GMC 需要大量添加 low-α球硅和 low-α球铝,low-α球硅和 low-α球铝作为 GMC 关键材料,需求大幅增加;同时,HBM 采用底部填充胶用于 FC 封装工艺,采用 PSPI 作为硅中介层中 RDL 的再钝化层;HBM 的 Bumping、RDL、TSV 等引入前道工艺将提升电镀液用量;HBM 也将提升电子粘合剂、封装基板、压敏胶带等材料需求。

五、产业链主要上市公司梳理

AI大模型的兴起催生了海量算力需求,而数据处理量和传输速率大幅提升,使AI服务器对芯片内存容量和传输带宽提出了更高的要求,而HBM作为一种专为高性能计算设计的存储器,其市场需求激增。华福证券杨钟表示,HBM是AI芯片最强辅助,正进入黄金时代。

TrendForce认为,高端AI服务器GPU搭载HBM芯片已成主流,2023年全球搭载HBM总容量将达2.9亿GB,同比增长近60%,2024年将再增长30%。HBM 产业链有望持续景气,持续受益。如材料端:神工股份、联瑞新材、华海诚科、雅克科技等;设备端:赛腾股份、中微公司等;封测端:通富微电、长电科技等;经销商:香农芯创等。

神工股份(688233.SH):大尺寸单晶硅材料领域隐形冠军,公司主要从事集成电路刻蚀用单晶硅材料的研发、生产和销售。公司技术壁垒高,已实现多款高技术轻掺低缺陷硅片细分产品研发。

联瑞新材(688300.SH):国内无机填料和颗粒载体行业龙头,持续聚焦高端芯片 (AI 等) 封装、异构集成先进封装 (HBM 等) 等下游应用领域的先进技术。公司部分客户是全球知名的 GMC 供应商,公司配套供应 HBM 生产所用球硅和 Lowα球铝,其中 Lowα球铝主要应用于高端芯片封装领域。

华海诚科(688535.SH):国内环氧塑封料龙头,主要产品包括环氧塑封料和电子胶黏剂,是国内少数具备芯片级固体和液体封装材料研发量产经验的专业工厂。

赛腾股份(603283.SH):公司聚焦于自动化设备、治具、技术服务三个业务板块,在半导体行业中主要为客户提供 HBM 高端量测设备。

中微公司(688012.SH):公司是 HBM 硅通孔技术 TSV 设备的主要供应商、国内半导体等离子体刻蚀设备和化学薄膜设备供应巨头。

通富微电(002156.SZ):公司身为国内先进封测行业龙头,处于存储器封测领域国内第一方队。

长电科技(600584.SH):作为国内封测龙头,公司先进封装技术布局全面,并持续布局面向高性能、先进封装技术和需求持续增长的汽车电子、工业电子及高性能计算等领域。中芯国际为公司股东之一,在需要前道工艺辅助的 2.5D/3D 封装技术,公司有望和中芯国际在半导体产品的制造和封测环节协同合作。

香农芯创(300475.SZ):公司主营电子元器件分销业务,取得全球前三家全产业存储器供应商之一的 SK 海力士、全球著名主控芯片品牌 MTK、国内存储控制芯片领域领头厂商兆易创新的授权代理权,也是 SK 海力士在国内最大的存储代理商。

风险提示:AI 服务器出货量不及预期、HBM 技术发展不及预期等

参考资料:20240318--慧博智能投研—HBM 行业深度

20231224--山西证券—HBM 需求增长强劲,新技术带来设备、材料端升级

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP