亚商投顾-AI持续催化,国产算力驶入快车道(附股)!

2024-03-18 17:12:08

导读/核心观点

①2024年将是国产算力芯片业绩释放元年;

②2024-2025 年我国算力规模规划增长将超 100EFLOPS,对应 AI 算力芯片市场规模超 2600 亿元。事件驱动:近日,国务院总理在北京调研,讲话明确指出:“人工智能是发展新质生产力的重要引擎。要加强前瞻布局,加快提升算力水平,推进算法突破和数据开发使用,大力开展‘人工智能+’行动,更好赋能千行百业”。

中泰证券认为,2024年将是国产算力芯片业绩释放元年,市场需求大+国产替代产品导入将推动国内公司业绩快速释放,持续看好国产算力0—1突破带动产业链历史机遇。

行业透视

当前,我国算力需求大、国产化率极低,替代空间广阔。根据工信部发言,2024-2025 年我国算力规模规划增长将超 100EFLOPS,对应 AI 算力芯片市场规模超 2600 亿元,其中智能算力将成为主要增量部分。赛道空间巨大但国产化率极低,目前 GPU 国产化率不足 10%,互联网等商用 AI 芯片几乎完全依赖进口。

另一方面,大国 AI 竞争背景下,美国出口管制进一步升级,国产芯片替代的紧迫性提升算力国产化大势所趋。在此形势下,国产算力厂商有望迎历史性机遇,加速进入发展新篇章。(文末附产业链及相关上市公司梳理)

一、行业概括

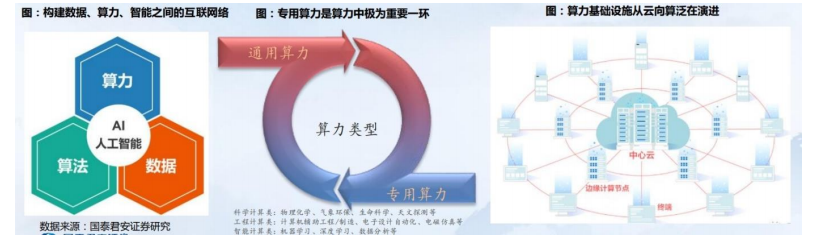

1.算力是智能世界的基础

智能世界三要素:数据、算力、算法是智能世界三要素,其中算力平台是核心基础。

算力:即计算能力。算力是通过对信息数据进行处理,实现目标结果输出的计算能力。

算力两大类:通用算力、HPC(高性能计算,High-performance computing)算力。其中通用算力计算量小,用于常规应用。HPC 算力是一个计算机集群系统,通过各种互联技术将多个计算机系统连接在一起,利用所有被连接系统的综合计算能力来处理大型计算问题。

算力基础设施从云向算泛在演进,其位置的分布从中心向边缘和端侧泛在延伸,将出现云、边、端三级算力架构。

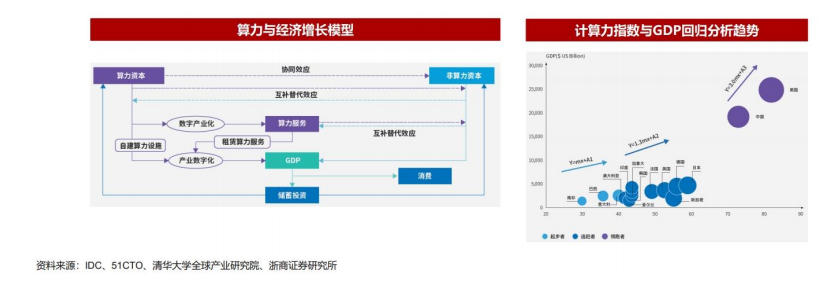

2.算力是未来经济发展基石,对经济发展影响深远

算力是未来经济发展基石。算力对国家经济发展影响深远,据 IDC《2021-2022 全球计算力指数评估报告》数据,平均算力每提高 1 点,数字经济和 GDP 将分别增长 3.5‰和 1.8‰。算力作为数字经济时代的关键生产力要素,已经成为推动数字经济发展的核心支撑力和驱动力。当一个国家的计算力指数达到40 分/60 分以上时,对 GDP 增长的推动力将提高 1.5/3 倍。从下游细分来看,人工智能计算和边缘计算成为市场增长重要力量,将引领算力进入新一轮快速增长通道。

3.算力全面国产化时代已提前到来

算力全面国产化时代已提前到来。算力的基本载体是服务器,服务器的核心部件为 CPU 和类 GPU 等计算芯片,经过多年的技术积累和市场打磨,我国国产 CPU 已从“可用”进入“好用”阶段,以运营商和金融为代表的大客户正有序进行信创服务器的集采和规模化应用;随着新一轮 AI 算力升级的浪潮兴起以及国际局势的迅速变化,AI 算力芯片的国产化时点已提前到来。

二、国产算力多重驱动催化上涨

1.ChatGPT 掀起 AI 大模型热潮,拉升算力需求

ChatGPT 引起 AI 大模型热潮,AI 算力需求高增。2022 年 11 月 30 日,OpenAI 发布了 ChatGPT 聊天机器人程序,2023 年 3 月,发布新一代语言模型 GPT-4,自此 AI 进入“大模型时代”。与此同时,国内大模型也陆续正式上线。8 月 31 日,百度、字节、商汤、中科院旗下紫东太初、百川智能、智谱华章等 8 家企业/机构的大模型,位列首批通过《生成式人工智能服务管理暂行办法》备案的名单,正式上线开始面向公众提供服务。据百度官方平台数据显示,文心一言开放首日下载量破百万,回答了 3342万个问题。

人工智能大模型训练数据量巨大,对算力尤其是智能算力需求庞大,且将在未来持续高增长,驱动全社会算力产业的快速发展。以 GPT 大模型为例,GPT-3 模型参数约为 1746 亿个,训练一次需要的总算力为 3640PF-days,而新一代 GPT-4 模型参数量将达到 1.8 万亿个,算力需求提高 68 倍。ChatGPT 的轰动引发全球人工智能大模型训练及应用的浪潮,驱动算力需求进入爆炸式增长阶段。尤其是针对人工智能的智能算力,更成为了算力产业未来发展的重要方向。

2.MR、车载等数字经济新型应用场景带来新的算力需求

MR 的推出更带来对低延时网络传输和底层算力技术升级的需求。虚拟世界需要强大的图像实时渲染能力、计算和存储海量数据资源,头显交互设备的出现将进一步增加对云计算和边缘计算的应用需求。云计算能将终端渲染逐步迁移至云端,基于规模效应摊低运算成本,提升服务器使用效率,提升虚拟世界的可进入性。而边缘计算则更能满足实时数据分析需求、缓解中心云的计算负载。

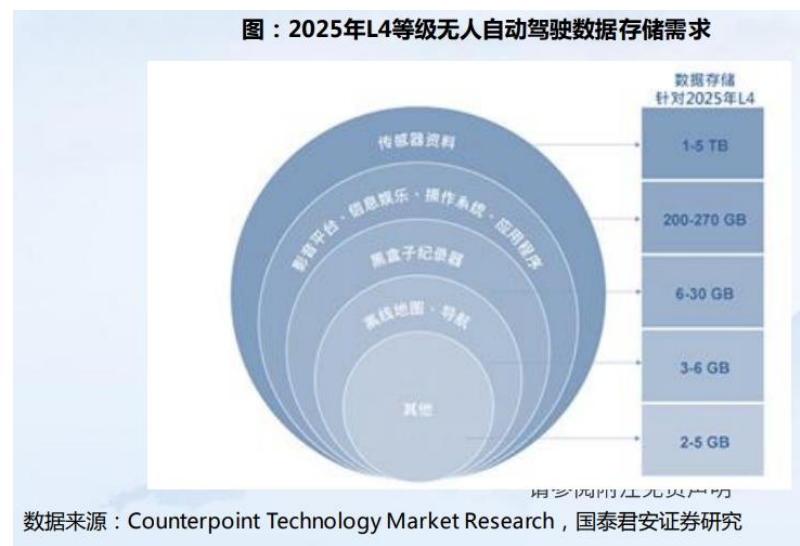

汽车智能化需求持续升级带来数据流量的急剧飙升。随着自动驾驶等级提升,车载信息娱乐系统、长续航电池及 5G 网络的引入,车辆要面对的计算量越来越大,网络架构升级、本地实时处理能力、“大容量缓存和存储”规格将成为硬需求。

3.国际环境:美国加强限制规则,海外高性能芯片进口受限,将反向驱动我国产业发展

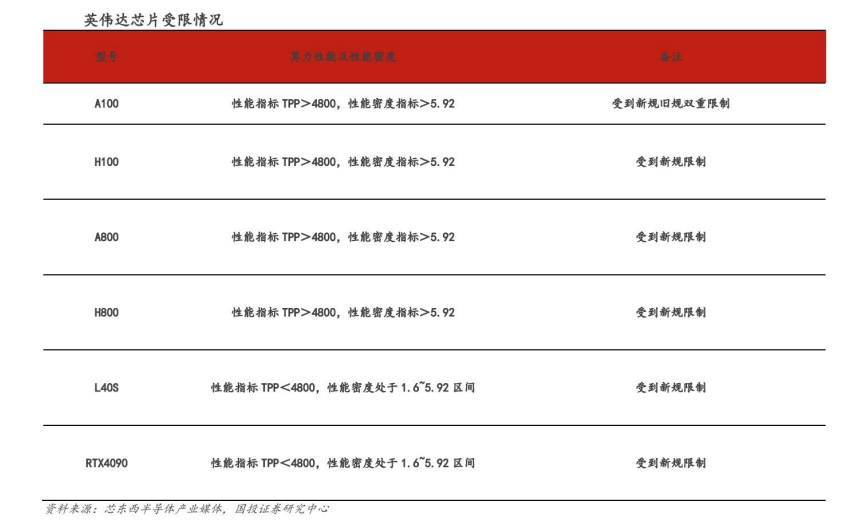

从“性能指标”到“性能密度指标”,英伟达高端芯片进口受限范围扩大。2023 年 10 月 17 日,美国商务部出台出口管制清单的 ECNN3A090 和 4A090 要求,以进一步限制高性能 AI 芯片的出口,同时将13 家中国公司列入实体清单。

限制强度加大,新增多款芯片受到新规限制。根据英伟达主要芯片规格,可以计算每种芯片的性能密度指标。在新规发布之前,超过旧规性能指标限制的芯片仅为英伟达 A100,但当加入性能密度指标后,新规不仅限制了厂商出略低于性能标准的芯片以规避限制情况,同时针对数据中心芯片与非数据中心芯片进行了不同的限制约定,使更多的英伟达芯片受到禁令限制。

4.国内政策:我国国家和地方政策持续加码,国产算力强势崛起

政策持续加码,助力国产算力强势崛起:在拜登政府计划阻止英伟达等出口高性能 AI 芯片之后,我国政策力度明显加强,国家层面,例如《算力基础设施高质量发展行动计划》,省市层面,例如深圳市等地,可以明显看到国家对于国产算力的的支持力度,同样也侧面反映 AI 算力的重要性。

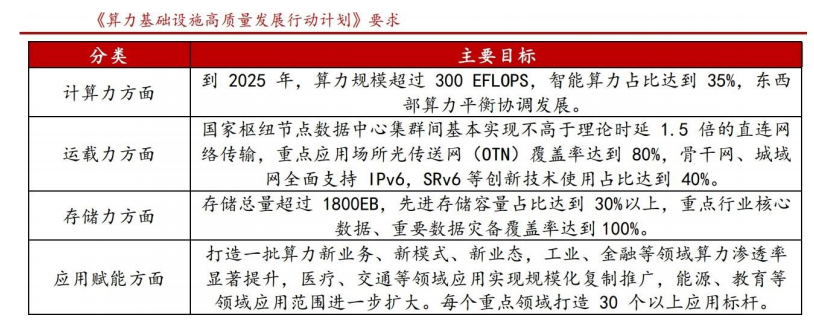

国家层面:2023 年 10 月 8 日,工业和信息化部、中央网络安全和信息化委员会办公室、教育部、国家卫生健康委员会、中国人民银行、国务院国有资产监督管理委员会发布《算力基础设施高质量发展行动计划》的通知,自计算力、运载力、存储力、应用赋能四方面提出建设目标。

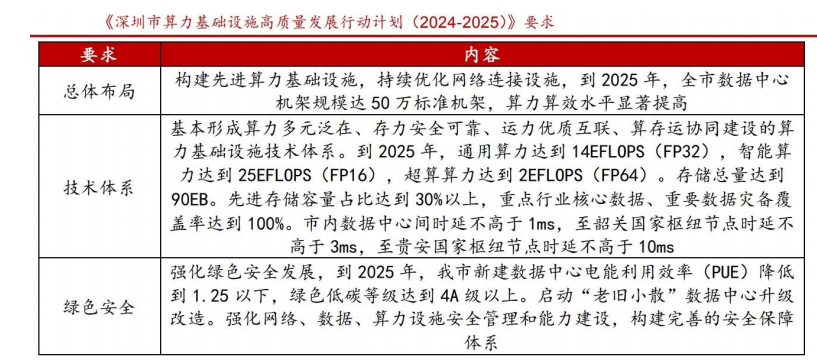

地方层面:2023 年 12 月 5 日,深圳市工业和信息化局关于印发《深圳市算力基础设施高质量发展行动计划(2024-2025)》的通知。其中要求,到 2025 年,全市基本形成空间布局科学合理,规模体量与极速先锋城市建设需求相匹配,计算力、运载力、存储力及应用赋能等方面与数字经济高质量发展相适应,绿色低碳和自主可控水平显著提升的先进算力基础设施布局,构建通用、智能、超算和边缘计算协同发展的多元算力供给体系。

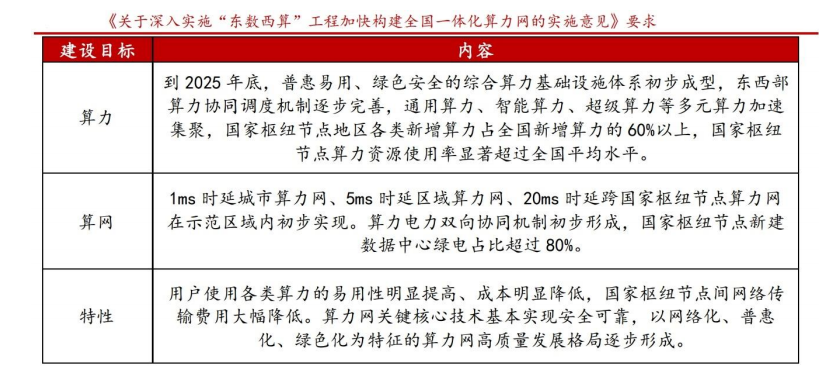

此外,除算力建设外,算网一体化政策同样频出:2023 年 12 月 15 日,国家发展改革委、国家数据局、中央网信办、工业和信息化部、国家能源局发布《关于深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》,其中重点强调算力是数字经济时代的新型生产力。算力网是支撑数字经济高质量发展的关键基础设施,可通过网络连接多源异构、海量泛在算力,实现资源高效调度、设施绿色低碳、算力灵活供给、服务智能随需。在国家政策的强力支持下,我国算力产业有望呈现爆发式增长。

三、产业链梳理

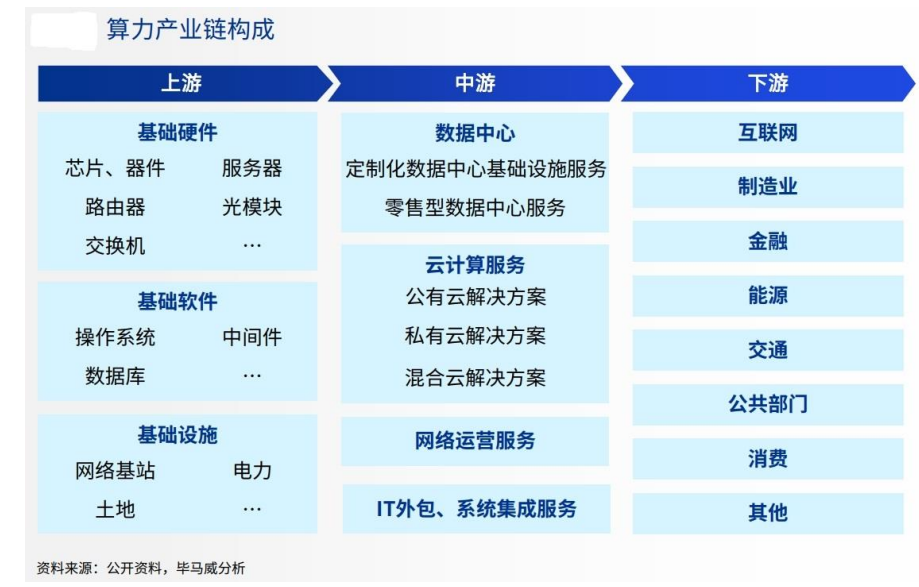

1.算力产业链构成

算力产业链涵盖由基础硬件、基础软件、基础设施构成的上游产业,由第三方数据中心、云计算服务、网络运营服务、IT 外包服务、系统集成服务构成的中游产业,由互联网、制造业、金融、能源等各行业企业用户构成的下游产业。

算力下游各类业务场景中智能硬件、工业设备、智能汽车等多类型终端大量接入网络,对计算实时性、可靠性、吞吐能力、能耗等的要求愈发复杂,算力需求规模不断扩张的同时,呈现出明显的专用化、边缘化、智能化等特点,以通用计算为主的传统计算范式已然无法满足需求,将驱动算力供给侧不断提高对需求的适配性,构建由通用算力、智能算力、高性能算力、边缘算力等构成的多元算力供给体系。

2.国内算力产业链的三大体系

在国内,算力产业链整体属于生产制造业,经过多年发展,上下游厂商往往存在较为密切的股权/业务关系,可分为如下体系:

中科院系——以海光为核心芯片,以中科曙光及 ODM 为主要整机厂的 x86 信创服务器体系,兼容性好;

华为系——以鲲鹏+昇腾为核心芯片,以华为硬件生态合作伙伴(四川长虹、高新发展、宝德、超聚变、神州数码、烽火通信、拓维信息等)为主要整机厂的 Arm 信创服务器体系,自主可控程度更高;

中电子系——以飞腾为核心芯片,以中国长城为主要整机厂的 Arm 信创服务器体系,自主可控程度高;

整体上看,我国正在逐步完善产业链和生态,以应对日趋复杂的国际局势。

四、市场空间

1.数据量增长带来算力需求提升,智能算力规模有望快速增长

数据海量增加,算法模型愈加复杂,应用场景的深入和发展,带来了对算力需求的快速提升。根据白皮书数据显示,从 2012 年开始的 6 年中,Al 计算的需求增加了 30 万倍。

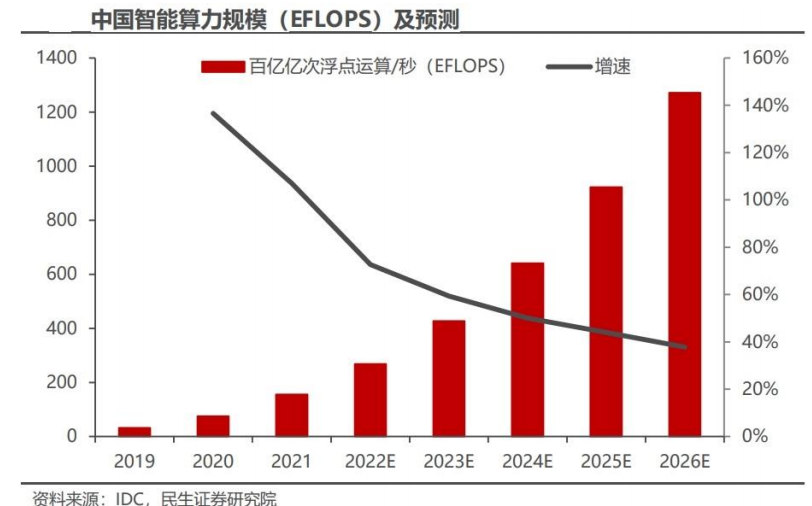

根据 IDC 测算,国内智能算力规模正在高速增长,2021 年中国智能算力规模达 155.2 每秒百亿亿次浮点运算(EFLOPS),2022 年智能算力规模将达到 268.0EFLOPS,预计到 2026 年智能算力规模将进入每秒十万亿亿次浮点计算(ZFLOPS)级别,达到 1,271.4EFLOPS。2021-2026 年期间,预计中国智能算力规模年复合增长率达 52.3%。

通用算力规模也正在高速增长,根据 IDC 测算,2021 年中国通用算力规模达 47.7EFLOPS,预计到2026 年通用算力规模将达到 111.3EFLOPS。2021-2026 年期间,预计中国通用算力规模年复合增长率为 18.5%。

2.算力层面 AI 芯片和服务器市场规模也将保持快速增长

AI 包括人工智能芯片、服务器、计算架构、算法及应用等方面,以下我们主要关注算力层面,即 AI 芯片和服务器。

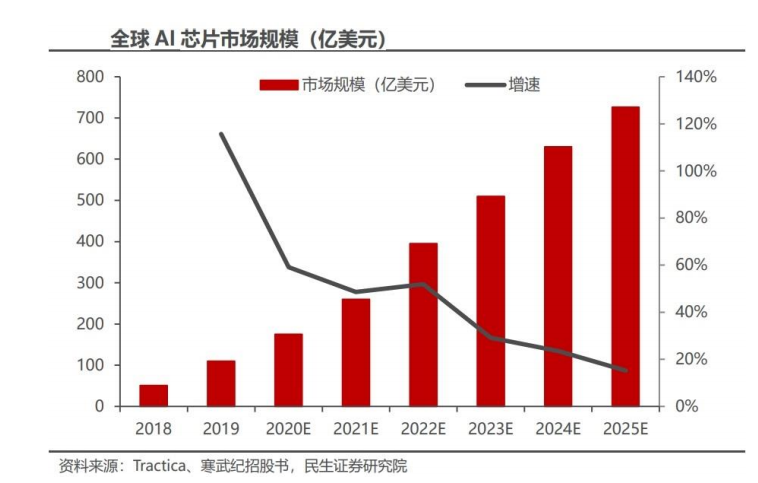

全球市场:全球人工智能技术发展逐渐成熟,数字化基础设施不断建设完善,推动全球人工智能芯片市场高速增长。IDC 全球范围调研显示,人工智能芯片搭载率(attachrate)将持续增高。根据 Tractica、寒武纪招股书相关数据,全球人工智能芯片 2022 年市场规模预计约 395 亿美金,预计到 2025 年将达到 726 亿美金,年复合增长率达到 22%。

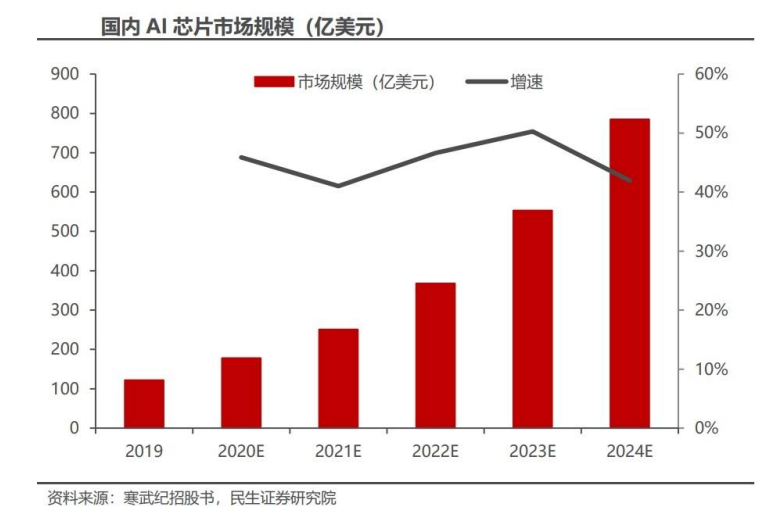

国内市场:22-24 年复合增速有望达到 46%。随着大数据的发展和计算能力的提升,根据寒武纪招股书,2022 年中国人工智能芯片市场规模预计达 368 亿元,预计 2024 年市场规模将达到 785 亿元,复合增速有望达到 46%。

AI 服务器市场保持快速发展:国内 2021 年市场规模超 300 亿元,增速近 70%。

全球市场:根据IDC 发布的《全球人工智能市场半年度追踪报告》显示,2021 年全球人工智能服务器市场规模达 156.3亿美元,约合人民币 1045 亿元,全球年度人工智能服务器市场首次突破千亿元人民币,同比 2020 年增速达 39%。其中,浪潮信息、戴尔、HPE 分别以 20.9%、13.0%、9.2%的市占率位列前三,三家厂商总市场份额占比达 43.1%。人工智能服务器市场预计将继续高速增长,预计 2026 年全球人工智能服务器市场规模将达到 347.1 亿美元,五年复合增长率为 17.3%。

国内市场:根据 IDC 数据,2021 年中国人工智能服务器市场规模达到 59.2 亿美元,与 2020 年相比增长 68.2%,其中,浪潮信息、新华三、宁畅、安擎、华为等诸多中国厂商正加速推动人工智能基础设施产品的优化更新。预计到 2026 年,中国人工智能服务器市场规模将达到 123.4 亿美元。

五、行业重点上市公司梳理

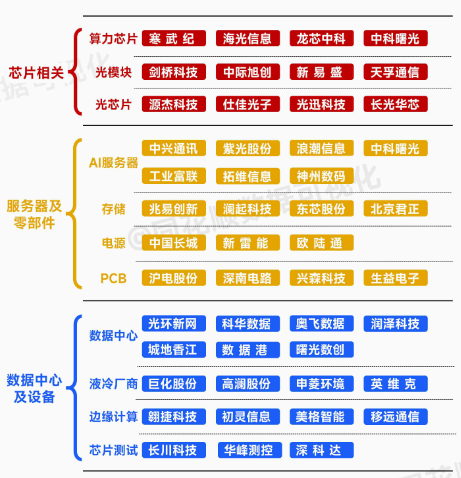

算力是支撑数字经济发展的关键基础设施,是人工智能时代全球性紧缺战略资源。政策持续深化,智算中心建设的国产算力占比或持续超预期。2024年1-2月智算中心规划建设仍快速推进1月智算中心开工6座,交付投产11座数据中心,较同期增长明显,2月完成交付的深圳开放智算中心为10万卡级别的超强算力集群。在政策明确推动以及前期较多的适配落地基础上,后续国产算力的替代速度有望不断超市场预期,产业链相关企业有望持续受益。算力各细分领域概念股梳理如下图:

风险提示:宏观经济影响下游需求、市场竞争加剧等

参考资料:20240315—慧博智能投研证券—国产算力行业深度;网络公开资料

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP