亚商投顾-产能告急+业绩向好,存储芯片其时已至?(附股)!

2024-03-15 17:39:14

导读/核心观点

①业绩拐点已现,存储模组龙头细分产品“卖爆”,Q4净利同比暴增14倍;

②根据Gartner预测,存储芯片需求在2024年将强劲复苏,营收预估将暴增66.3%,存储行业有望迎来新一轮景气度周期。事件驱动:SK海力士表示,今年将投资10亿美元发展高带宽内存技术。公司曾在2月底宣布HBM内存生产配额全部售罄,24年产销量已达饱和状态,正积极筹备2025年订单。

此外,美光科技CEO已对外透露,公司今年HBM产能预计已全部售罄。

三星亦称已收到AMD与英伟达的HBM订单,将增加供应以应对缺货。

行业透视

随着各行业数据量呈指数级增长、云计算需求增加、移动设备和物联网的兴起、5G网络的推广以及新兴技术的发展,存储芯片将持续受到需求的推动。同时,为了满足不断增长的需求和提高性能,存储芯片制造商不断推出新的技术和产品,技术创新将进一步利好存储芯片市场的发展。据预测,2028年中国存储芯片市场规模有望超1200亿美元。(文末附产业链及相关上市公司梳理)

一、行业简介

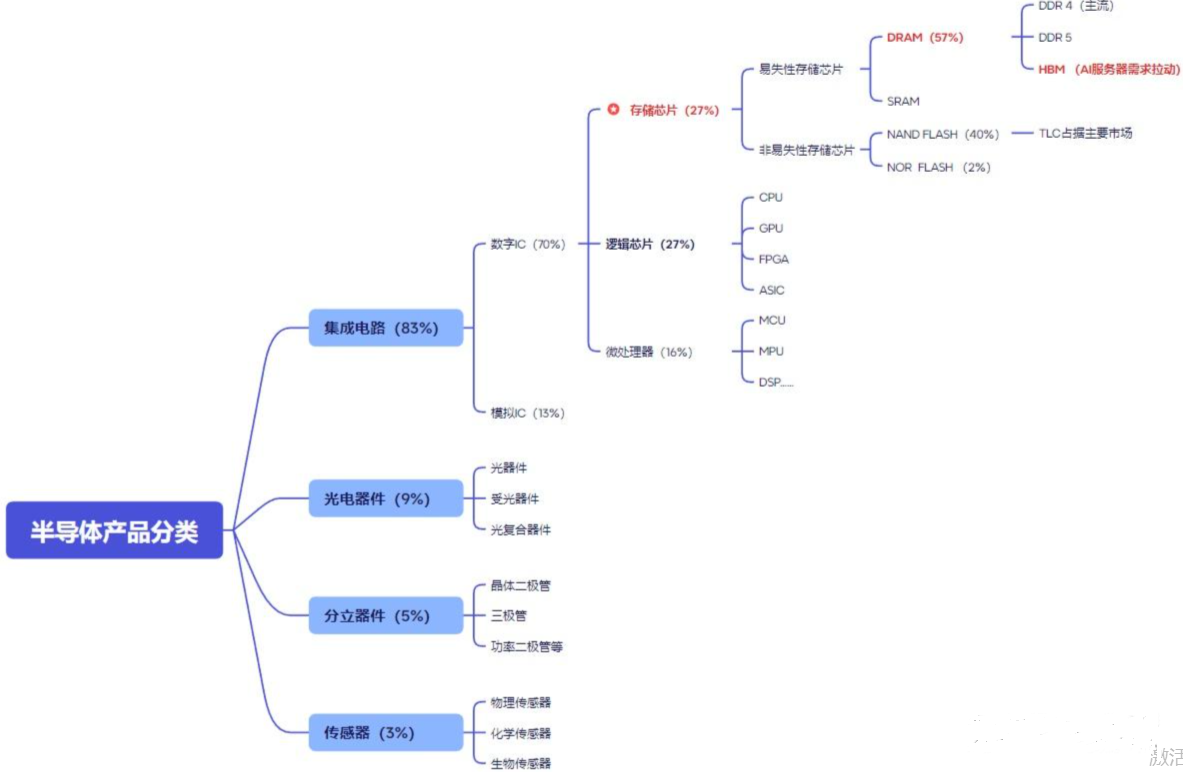

半导体行业分为集成电路、光电器件、分立器件、传感器等子行业,集成电路又分为逻辑、模拟和存储等细分行业。在半导体行业中,最重要的方向莫过于存储器。其应用领域广泛,几乎所有常见的电子设备都需要使用存储器。

1.什么是存储芯片?

存储芯片又叫做半导体存储器,是以半导体电路作为存储媒介的存储器,通过对存储介质进行电子或电荷的充放电标记不同的存储状态,从而实现数据存储功能。

2.分类

1)易失性存储芯片:这类存储芯片在断电后会丢失其存储的数据。它们通常用于临时存储数据,如运行中的程序和处理器的缓存。

RAM(Random Access Memory,随机存取存储器):快速临时数据存储,用于CPU的运算处理。

a)DRAM(Dynamic RAM,动态随机存取存储器):需要定期刷新电子信息,以维持存储的数据。

b)SRAM(Static RAM,静态随机存取存储器):不需要定期刷新,比DRAM更快但更贵,常见于高速缓存中。

2)非易失性存储芯片:这些芯片即使在没有电源的情况下也能长期保存数据,适用于存储程序代码和用户数据。

①ROM(Read-Only Memory,只读存储器):预先编程的存储芯片,通常包含不能或难以更改的数据。

a)PROM(Programmable ROM,一次性编程的只读存储器):可以由用户编程一次,之后就变成只读。

b)EPROM(Erasable Programmable ROM,可擦写可编程只读存储器):可以通过紫外线擦除数据并重编程。

c)EEPROM(Electrically Erasable Programmable ROM,电可擦写可编程只读存储器):可以电流擦除和重编程,操作更加方便。

②Flash Memory:一种广泛使用的电脑擦写可编程存储技术,用于USB闪存驱动器、固态硬盘等设备。

a)NAND Flash:具有高存储密度、较低的每位成本,适用于大容量存储。

b)NOR Flash:具有更快的读取速度,适用于代码执行和较小容量存储。

其中,DRAM、NAND、NOR 是三大主流存储。存储芯片按照断电后数据是否丢失, 可分为易失性存储芯片和非易失性存储芯片。易失性存储器断电后会丢失数据,主 要包括DRAM,非易失性存储器断电后能保留数据,主要包括NAND、NOR FLASH。

二、存储行业发展现状及未来趋势

1.存储产品价格持续上涨,未来增长趋势明显

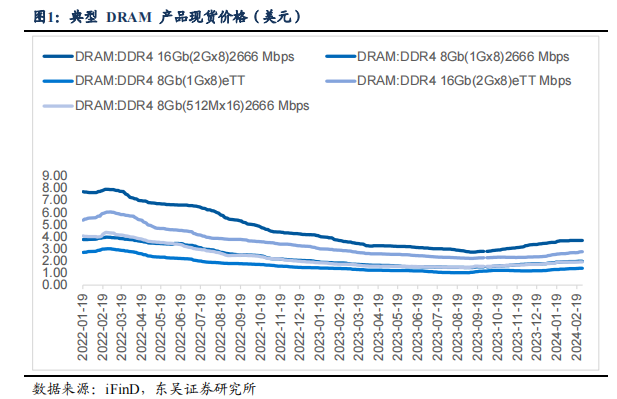

①DRAM 价格已触底反弹

DRAM 价格自 23Q4 起涨,截至 2 月 27 日,DDR4 16Gb(2Gx8)2666 Mbps/ DDR4 16Gb(2Gx8)eTT Mbps/ DDR4 8Gb(1Gx8)2666 Mbps/ DDR4 8Gb(1Gx8)eTT/DDR4 8Gb(512Mx16)2666 Mbps 现货价格分别为 3.67/2.75/1.97/1.39/1.91美元,较各自最低点涨幅分别为 35.3%/25.2%/36.0%/36.5%/30.7%,较 12 月底涨幅分别为 6.9%/16.4%/11.8%/16.5%/8.9%,增长趋势明显。

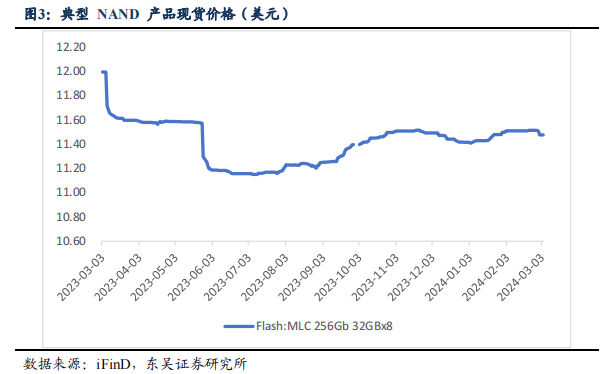

②NAND 合约价格涨势明显,现货价格稳中有涨

NAND 合约价格自 23Q4 起涨,32Gb 4Gx8 MLC/64Gb 8Gx8 MLC/128Gb 16Gx8 MLC 价格 4 月至 9 月维持 2.43/2.76/3.82美元的低点,此后缓慢增长,至 12 月上述产品合约价格 2.57/3.02/4.33 美元。现货价格整体呈稳中有涨趋势,以 256Gb 32Gx8 MLC 为例,23 年以来现货价格于 7 月触底,为11.15 美元,此后缓慢上涨,至 24 年 3 月 4 日价格涨至 11.48 美元,保持小幅上涨。

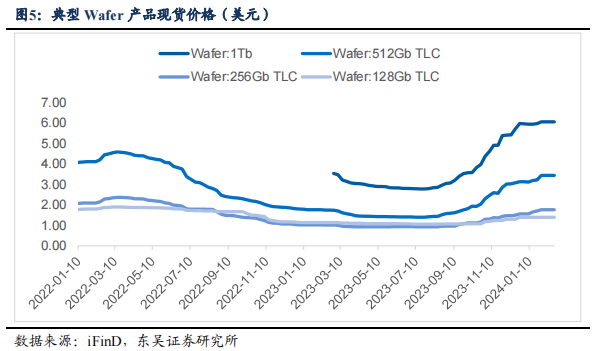

③Wafer 涨价趋势明显,原厂涨价意愿强烈

Flash Wafer 512Gb TLC/Flash Wafer 1Tb价格于 7 月 24 日触底至 1.40/2.78 美元,此后价格持续上涨,截至 24 年 2 月 19 日分别为 3.44/6.06 美元,涨幅高达 145.7%/118.0%。Flash Wafer 256Gb TLC 价格于 23 年 8 月14 日触底至 0.93 美元,此后持续上涨,至 24 年 2 月 19 日价格为 1.77 美元,涨幅 90.3%。

2.未来趋势:存储产品缺货行情明显,涨价趋势有望延续

①DRAM:缺货行情引发价格上涨,产品转型亦拉动均价上涨

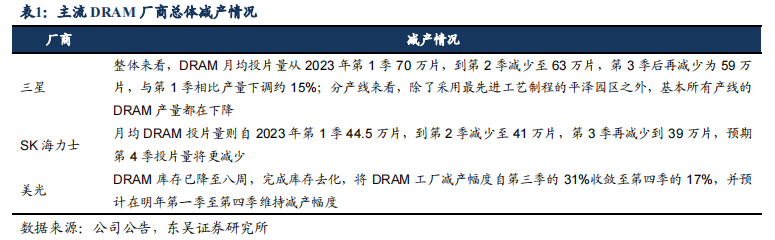

三大原厂持续减产,去库存效果显著。DRAM 头部大厂不断降低 DRAM 产量,以恢复供需平衡,库存去化效果显著。三星、SK 海力士不断减产,23Q3 产量较 Q1 分别下降 15%/12%;美光宣布已完成库存去化,并于 23Q4 将减产幅度缩小至 17%,较 Q3减小 14pct。

多因素带动 DRAM 需求改善,高附加值产品供不应求。AI 服务器的高算力要求推升高带宽存储器 HBM 需求,通用服务器 CPU 升级加速 DDR5 的渗透。尽管存储头部厂商不断加大对 HBM、DDR5、LPDDR5 等高附加值产品的投资,但缺货行情仍然明显。三星已收到 AMD 与英伟达的 HBM 订单,将增加 HBM 供应以应对缺货,近期 SK 海力士宣布 HBM内存生产配额全部售罄,24 年产销量已达饱和状态,公司已备货至今年底,且正积极筹备 2025 年订单。美光科技 CEO 也对外透露,美光 2024 年的 HBM 产能预计已全部售罄。根据 TrendForce,23 年 HBM 供需比为-2.4%,处于供不应求状态,预计24 年供需比将为 0.6%。

②NAND: 供给端减产+需求端复苏,缺货行情促进量价齐升

存储大厂持续减产,涨价预期带动产品缺货。23 年以来,三星、SK 海力士、美光等主流 NAND 供应商为减小亏损集体减产,且力度大于 DRAM 减产力度,由于产能优先供应自有品牌,产品对外销售比例下降。与此相应,NAND 价格不断升高,涨价预期持续发酵带动下游拉货意愿上涨,部分产品已出现缺货。

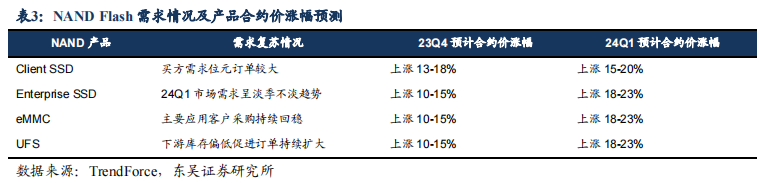

SSD、eMMC、UFS 等 NAND 产品需求回稳,有助于形成量价齐升局面。NAND需求持续复苏,部分产品已供不应求,未来有望形成量价齐升的局面,推动 NAND 价格涨势持续。根据 TrendForce,NAND Flash 主流产品需求位元成长预期良好,预计 24Q1合约价涨幅在 15%-20%,3D NAND Wafers 预计涨幅 8-13%。

三、存储芯片产业链梳理

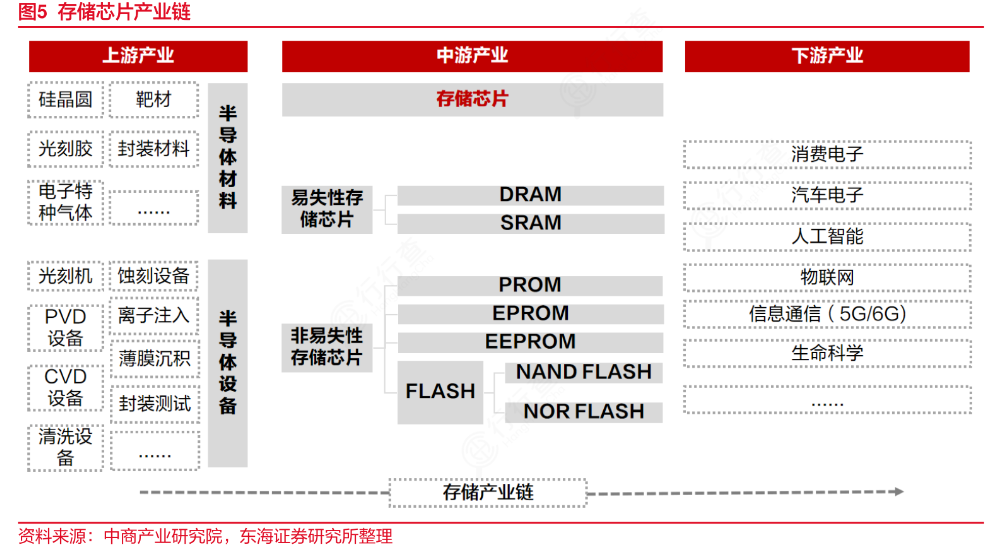

存储芯片行业产业链上游参与者包括硅片、光刻胶、靶材、抛光材料、电子特种气体等半导体材料供应商和光刻机、PVD、CVD、刻蚀设备、清洗设备、封测设备等半导体设备供应商;产业链中游为存储芯片制造商,主要负责存储芯片的设计、制造和封测,常见的存储芯片包括DRAM、NAND闪存芯片和NOR闪存芯片等;产业链下游为消费电子、汽车电子、信息通信、人工智能等应用领域内的企业,各类电子化和智能化设备都离不开存储芯片应用。

DRAM公司主要包括兆易创新、北京君正、东芯股份;NANDFLASH公司主要包括兆易创新、东芯股份;NORFLASH公司主要包括兆易创新、普冉股份、恒烁股份;EEPROM公司主要包括普冉股份、聚辰股份、复旦微电;HBM公司主要包括香农芯创、雅克科技、亚威股份、太极实业;模组公司主要包括江波龙、佰维存储、德明利;封装材料公司主要包括华海诚科;连接器公司主要包括创益通。

四、行业的投资逻辑

1.国内厂商业绩不断改善,业绩拐点已现

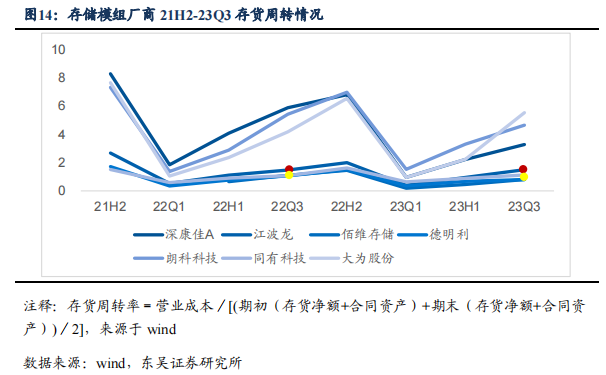

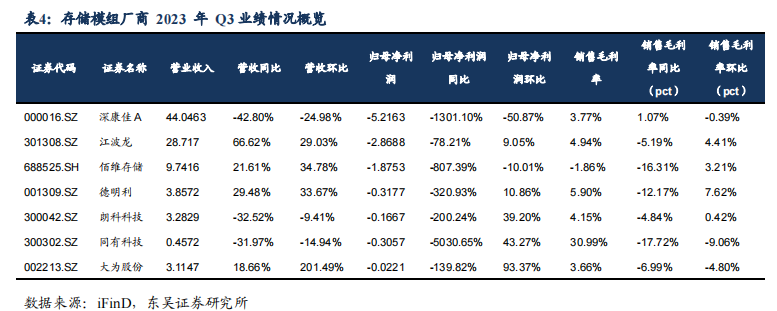

存货周转率触底反弹,各厂去化效果明显。2023 以来,存储需求回暖不及预期造成供过于求,产品价格下跌。存储原厂减产带动下,国内主要模组厂及 IC 设计厂纷纷开启去库存进程,自 23Q1 以来,主要厂商存货周转率均稳步提升,逐渐恢复到之前的水平,其中江波龙和同有科技存货周转率略有提升,分别从 1.4717 提升到 1.4908、从 1.0760提升到 1.1181,库存去化效果显著。

环比经营状况持续改善,同比增长未来可期。目前存储行业处于刚刚走出低谷的复苏初期,绝大多数厂商经营状况同比仍然下滑。但随着去库存化的不断推进和 AI 服务器等需求兴起,23Q3 大部分厂商都实现了环比增长。此外,尽管几乎所有厂商归母净利润和销售毛利率同比都有下滑,但从营业收入看,已有部分厂商实现了同比的增长,未来随着 DDR5、HBM 等高附加值存储产品渗透率增加,各厂盈利能力也有望恢复增长态势。

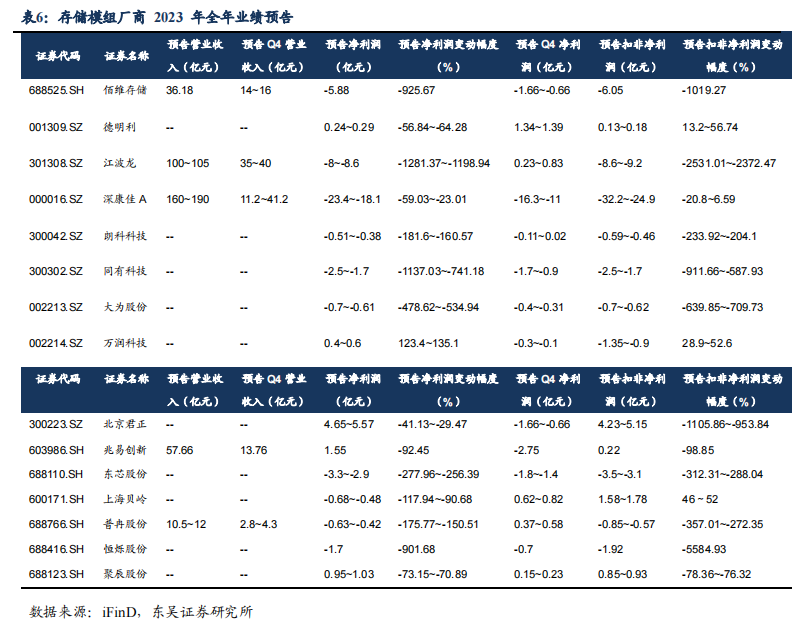

多家公司预告业绩改善,涨价传导盈利能力持续修复。根据各家公司发布的 23 年业绩预告,模组公司德明利、江波龙等亏损幅度持续缩窄。德明利全年扭亏,第四季度净利润大幅增长(预计实现归母净利润 1.34-1.39 亿元,同比增长 1557%-1614%),江波龙营收破百亿元,四季度扭亏为盈(归母净利润 0.23-0.83 亿元,同比增长 117%-161%);佰维存储 Q4 毛利率环比提升超过 13pcts。存储涨价传导业绩改善 Q1 仍有望持续。

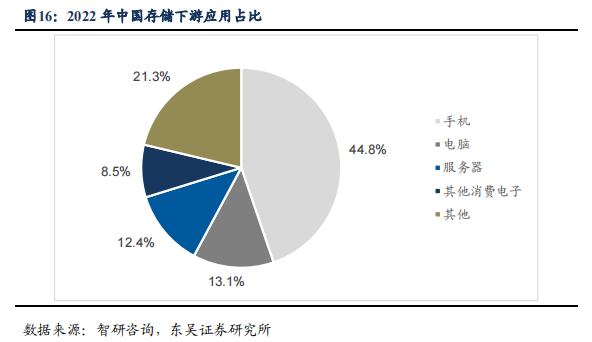

2.存储终端需求释放,有望带来新的增长动力

随着数字化时代的到来,智能手机、智能穿戴设备、PC、服务器等产品的需求量日益增加,带动了存储芯片的需求增长。加之 HBM、DDR5 等产品的渗透率不断提升,有望给存储行业带来新的增长动能。

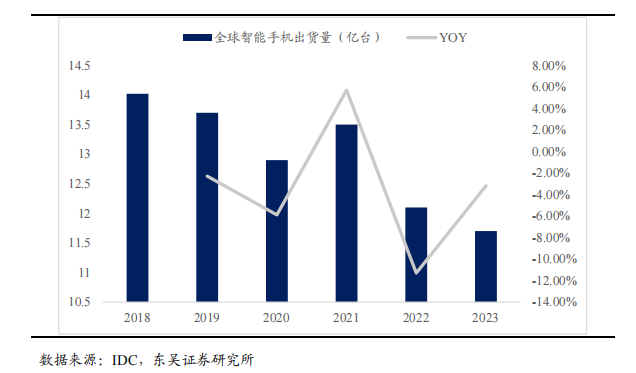

①手机行业进入存量替换阶段

根据 IDC 数据,2023 年全球智能手机出货量同比下降 3.2%,降至 11.7 亿部,这是十年来最低的全年出货量,主要受到宏观经济挑战和年初库存量增加的影响。但下半年的增长巩固了 2024 年的复苏预期。2023 年第四季度同比增长 8.5%,出货量达到 3.261 亿台,高于之前 7.3%的预期增长。

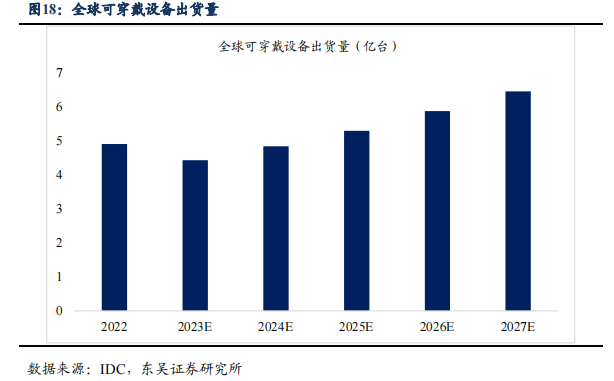

②智能穿戴设备乘风而上

可穿戴设备市场经过了 2022 年的首次收缩后,2023 年是复苏的一年。2023 年第三季度全球可穿戴出货量 1.5 亿台,同比增长 2.6%,这种增长主要得益于小品牌和新兴品类的快速发展。根据 IDC 预估, 2023 年全年可穿戴设备出货量为 4.427 亿台,同比增长 6.3%,在 2027 年达到 6.445 亿台,复合年增长率 (CAGR) 为 5.4%。

③PC 需求探底回升

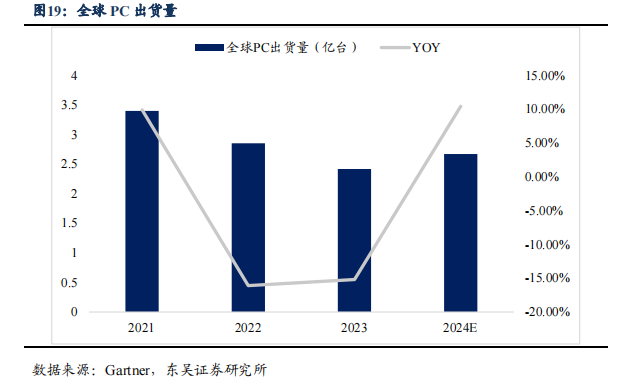

根据 Gartner 的最新数据,2023 年第四季度全球 PC 出货量总计6330 万台,比 2022 年第四季度增长 0.3%。这标志着在连续 8 个季度下滑后,季度出货量首次出现增长。同时得益于 Windows 更新周期以及支持 AI 和基于 Arm 的设备出现等利好因素,预计 2024 年全年出货量将达到 2.67 亿台,较 2023 年增长 8%。

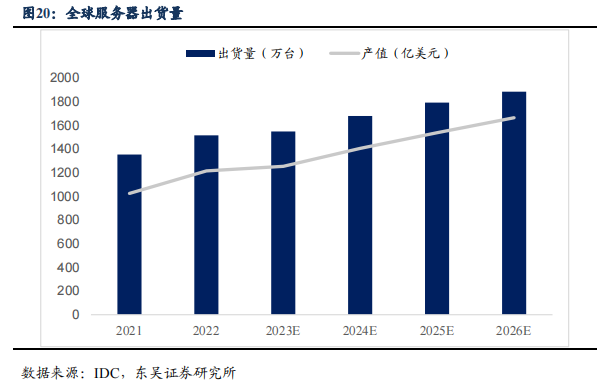

④全球服务器出货量稳步攀升

绝大部分的互联网服务都需要通过服务器来做统合,特别是对大数据进行运算与训练、虚拟化平台搭建运行以及云端存储等。根据 IDC 数据,2022 年全球服务器市场规模约 1215.8 亿美元,出货量约 1516.5 万台,预计 2026年全球市场规模和出货量将达到 1665.0 亿美元和 1885.1 万台,年复合增速分别为 8.2%和 5.6%,市场空间广阔,服务器出货量有望继续增加。

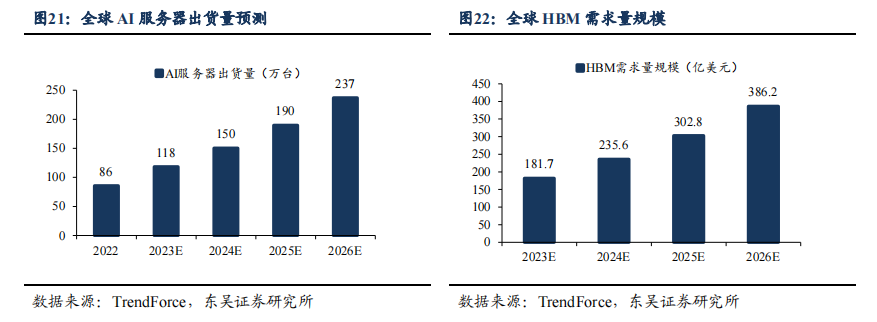

⑤需求端“AI+算力”兴起,HBM 未来前景广阔

随着AIGC的兴起,大模型训练在算力提升的基础上,也需要存力升级,HBM助力突破“内存墙”的限制,成为AI芯片的首选。TrendForce 研究报告预估,2023年AI服务器出货量近120万台,年增38.4%,2022-2026年AI服务器出货量年复合增长率为29%。据此预测,全球HBM2026年需求量规模将达到386.2亿美元。HBM3已经量产,海力士也已开发出全球最高规格的HBM3E,加之AMD、英伟达多款芯片的发布,如AMD发布的Instinct MI300X 和Instinct MI300A 两款高性能芯片,将目标直接对准英伟达,英伟达发布了全新的AI芯片H200,全新的H200首款使用HBM3e内存,提供了总共高达141GB的HBM3e内存,有效运行速度约为6.25 Gbps,六个 HBM3e堆栈中每 GPU的总带宽为4.8 TB/s。据此可以看出,HBM未来前景十分广阔。

⑥DDR5 渗透率提升,24 年或超 DDR4

相较于此前的 DDR4,DDR5 不仅显著降低了功耗,同时将带宽提升了一倍。在存储市场中,DDR5 正逐步变为主流规格,三星计划从 23 年第四季度开始全面提高 DDR5 产量,海力士在筹备提高 DDR5 产品比重,美光也将加速向 DDR5 过渡。目前 DDR5 市场需求端迎来了“春天”,主要得益于 PC 客户持续好转,加之存储器低价和存储器规格升级,预计 2024 年 DDR5 渗透率有望超过DDR4。

六、行业主要上市公司

2024年以来DRAM存储芯片价格连续上涨,中国客户接受提价。智能手机厂商与PC厂商预计2024年将迎来需求复苏,将带动NAND Flash、DRAM价格上涨。根据预测,2024全年,全球DRAM芯片销售额将增长46%,达到780亿美元。根据Gartner此前预测,存储芯片需求在2024年将强劲复苏,营收预估将暴增66.3%,存储行业有望迎来新一轮景气度周期。

通过对产业链主要玩家减产动作、库存及涨价传导业绩改善观测,大厂HBM及DDR5 等新品扩产明确,国产化存储产品突破、AI 及下游需求回暖等持续催化,我们在当前时点看好存储涨价传导业绩反弹及AI算力存储国产主线。伴随下游AI服务器、新能源汽车等新需求及消费电子、家电、工控等多领域需求复苏催化拉动,基于产业配套及国产化替代等逻辑,我们认为存储产业投资重点看两条主线:涨价逻辑业绩反弹线,HBM及AI算力存储国产化线。

①涨价逻辑业绩反弹标的:佰维存储(Q4 毛利率环比提升超过 13pcts)、德明利(全年扭亏,第四季度净利润大幅增长)、江波龙(营收破百亿元,四季度扭亏为盈)、普冉股份等。

②HBM 及 AI 算力存储国产化相关标的:佰维存储(研发封测一体化厂商)、朗科科技(国内大湾区算力枢纽核心存储模组厂商)、香农芯创(海力士国内核心分分销商)、万润科技(与国内存储大厂密切合作)、同有科技、澜起科技等。

风险提示:涨价传导不及预期风险、下游复苏不及预期风险等

参考资料:20240305--东吴证券—AI 拉动景气度向上叠加业绩拐点,存储板块成长动能充足

20240226--华鑫证券—全球半导体制造业有望开启复苏,存储芯片价格连续上涨

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP