亚商投顾-政策持续推进和完善,虚拟电厂蓄势待发(附股)!

2024-03-11 17:15:36

导读/核心观点

①国家发改委和国家能源局近日发布政策文件,明确支持虚拟电厂等;

②预计到25年虚拟电厂中游设备端市场空间约为699亿元。事件驱动:国家发改委和国家能源局近日发布政策文件,明确支持虚拟电厂等新型经营主体参与电力市场交易,预示着虚拟电厂即将步入市场化快速发展阶段。

行业透视

虚拟电厂,这一智能电网技术的新宠,通过“削峰填谷”有效缓解电力供需紧张,展现出其显著的经济优势。预计到2025年,中国虚拟电厂的累计装机规模将显著增长,在全球市场份额中占比大幅提升。虚拟电厂的未来,充满无限的投资潜力。(文末附产业链及相关上市公司梳理)

一、行业简介

1.什么是虚拟电厂

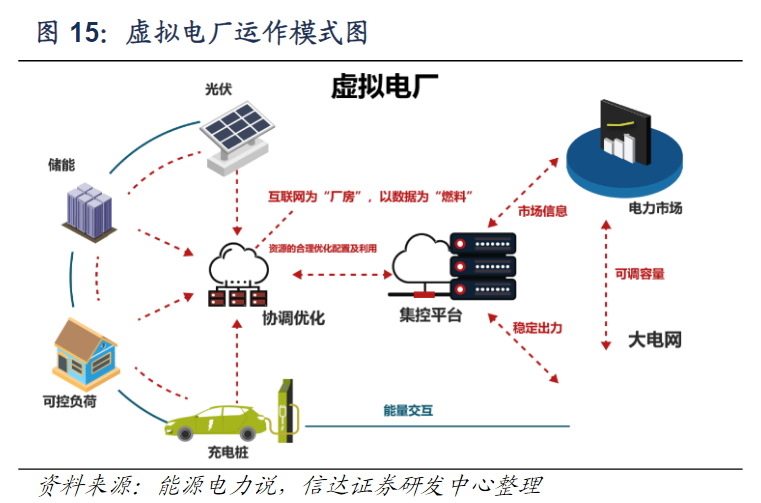

虚拟电厂指一种通过先进信息通信技术和软件系统,实现分布式电源、储能系统、可控负荷、电动汽车等分布式能源资源的聚合和协调优化,作为特殊电厂参与电力市场和电网运行的电源协调管理系统。

虚拟电厂并不是一个真实的实体电厂,其本身并不发电,而是通过协调发电资源、调整部分用电需求来实现电网的平衡,减少高峰期用电和增加“电力弹性”起到和电厂发电一致的效果,是电力的“搬运工”。

2.为什么需要虚拟电厂

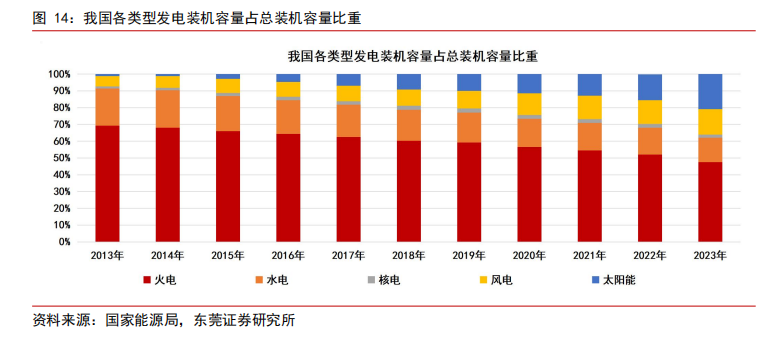

光伏发电和风力发电受气象条件制约,具有间歇性、波动性和随机性等特点,对电力系统的安全性和供电可靠性造成了挑战。新能源发电装机占比不断提升,火电占比持续降低,将给电网安全性和稳定性带来挑战,随着大规模新能源装机并网发电,新能源电力消纳问题不可避免,虚拟电厂成为解决这些问题最环保和经济的选择。

虚拟电厂既可作为“正电厂”供电或调峰;又可作为“负电厂”配合填谷,盈利模式取决于电力体制改革的推进。

1)投资成本低

根据国家电网测算,通过火电厂实现电力系统削峰填谷,满足 5%的峰值负荷需要投资 4000 亿元,而通过虚拟电厂仅需投资 500 亿至 600 亿元,虚拟电厂的成本仅为火电厂的八分之一至七分之一,较传统火电具备明显经济性。

2)环保效益好

虚拟电厂辅助电网调峰调频,促进新能源消纳,具备优越的环保效益。

据华能集团测算,当虚拟电厂可调容量达到30万千瓦时,其调节能力相当于42万千瓦的传统燃煤机组,每年可促进新能源消纳23.3亿千瓦时,节省原煤98.2万吨,降低二氧化碳排放187万吨,具有良好的环境效益。

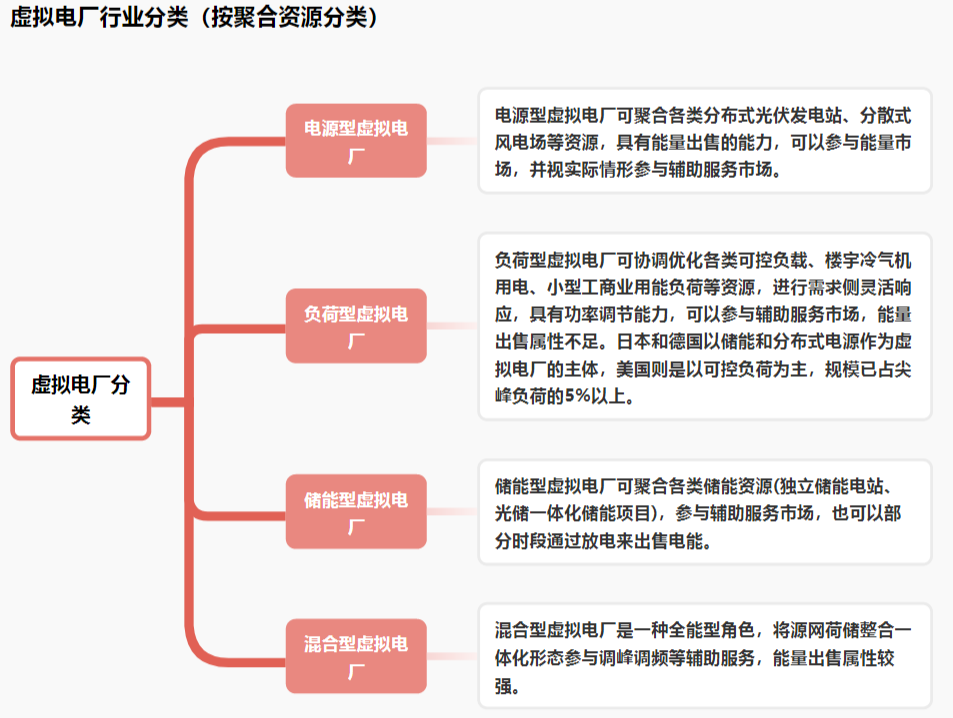

3.分类

按照聚合资源的不同,虚拟电厂可主要分为电源型虚拟电厂、负荷型虚拟电厂、储能型虚拟电厂、混合型虚拟电厂。

二、行业发展现状

虚拟电厂当前在国内总体处于试点阶段,尚未形成成熟的盈利模式,可实现的商业模式相对单一。

原因:

1)虚拟电厂需要有内部可控的资源,比如储能、充电桩等;需要有机制,比如电力市场交易;需要有技术,内部资源的控制和调度。

2)目前,多数试点项目涉及的业务场景较为有限,且省级层面缺乏统一的虚拟电厂平台,已建的虚拟电厂平台没有统一的标准和接口,限制了聚合基础资源能力的提升上限。

3)虚拟电厂缺乏成熟的盈利模式,未来虚拟电厂要发展至一定规模并形成电力交易机制还需政策扶持。

国外案例:

实际上西方国家,在这块已经有不少案例。

海外澳洲、德国等虚拟电厂起步早于国内约 10 年,商业模式相对清晰,极具借鉴意义。

①澳洲:2022 年共有 61 个虚拟电厂项目,以储能为主体的项目占比最高(64%),售电公司为主要参与方(54%)。

②德国:政策不断催化,基本实现商业化运行,分布式光伏项目倾向选择交由虚拟电厂运营。德国 Next Kraftwerke 公司是 全欧洲最大的虚拟电厂运营商,2022 年已聚合各类分散式能源单元超过 13000 个,总容量超过 11GW。

三、产业链全景分析

虚拟电厂产业链可分为三大部分:上游能源包括可控负荷&分布式能源&储能,中游为软件供应商&硬件供应商&解决方案供应商,下游含发电集团&电网公司&售电公司&大用户。

整合、优化、调度、决策来自各层面的数据信息,是虚拟电厂产业链的关键环节。

1.市场空间测算:中游设备端

从设备和系统投资角度,虚拟电厂运营商需要投资包括通讯网关、规约转换、计量终端和虚拟电厂运营平台系统等硬件和软件设备。我们假设:

①22年全系统投资成本约为1000元/kWh,23-25年随着技术成熟和降本,成本年降5%测算价格;

② 22年全国最大用电负荷为12.9亿千瓦,根据中电联《中国电力行业年度发展报告2022》预测到25年我国最大负荷约为16.3亿千瓦;

③需求侧响应能力从22年的3%发展到25年5%,并且全都由虚拟电厂完成响应。

经过测算,我们预计到25年虚拟电厂中游设备端市场空间约为699亿元。

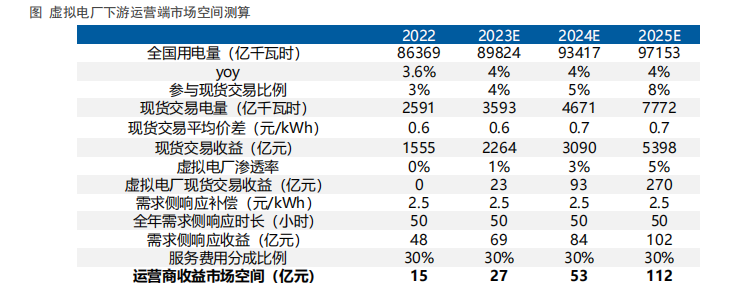

2.市场空间测算:下游运营端

虚拟电厂运营主体主要由发电集团、电网公司、售电公司以及第三方运营服务商为主,并且未来随着用户侧资产的不断丰富,我们认为第三方运营服务商有望成为主流。

核心假设:

①22-25年全国用电量年复合增长率为4%;

② 现货交易电量占比从22年的3%提升至25年8%;

③22年现货交易平均电价假设为0.6元/kWh,随着现货市场的推广,23-25年现货平均价差按照年增5%测算,虚拟电厂参与交易的渗透率从22年0%到25年5%;

④服务分成比例保持在30%,忽略参与辅助服务市场收益。

经过测算,我们预计到25年虚拟电厂运营端市场空间至少为112亿元。

四、行业的投资逻辑

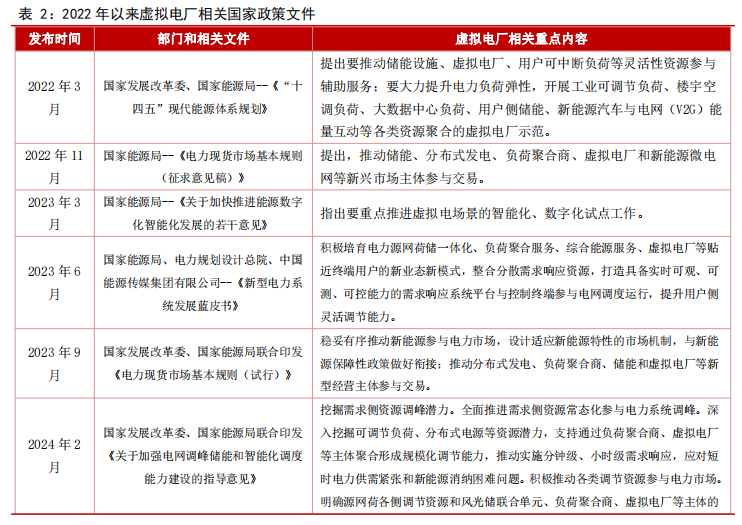

1.国内陆续出台政策推动虚拟电厂行业发展

自 2022 年以来,与虚拟电厂相关的国家和地方政策密集落地,涉及应用场景、盈利机制、运行要求等多个方面,并在多省区展开实践,为虚拟电厂发展提供了市场空间和发展机遇。

2024 年 2 月 27 日,国家发展改革委、国家能源局联合印发《关于加强电网调峰储能和智能化调度能力建设的指导意见》,其中提到,要挖掘需求侧资源调峰潜力,全面推进需求侧资源常态化参与电力系统调峰,深入挖掘可调节负荷、分布式电源等资源潜力,支持通过负荷聚合商、虚拟电厂等主体聚合形成规模化调节能力,推动实施分钟级、小时级需求响应,应对短时电力供需紧张和新能源消纳困难问题。要积极推动各类调节资源参与电力市场,明确源网荷各侧调节资源和风光储联合单元、负荷聚合商、虚拟电厂等主体的独立市场地位。并建立虚拟电厂等主体涉网及运行调度技术标准。

2.虚拟电厂规模增长,行业亟需电力市场化改革

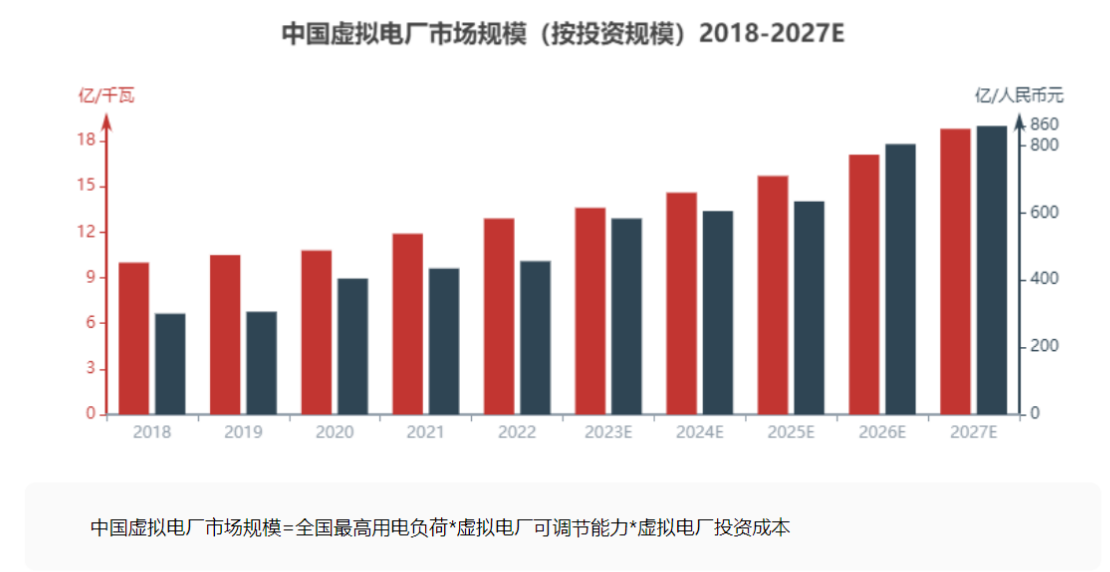

中国虚拟电厂行业规模保持稳步增长态势,2022年理论投资规模达456.8亿元,预计2027年理论投资规模将达859.5亿元,2022-2027年投资规模年均复合增长率为13.5%。

电力市场化改革也就是将电力作为商品,利用市场机制优化电力资源配置。

难点并非在技术,而在电力产业链的市场化水平。

虚拟电厂在现有的技术条件下,可以在不影响企业正常生产经营的情况下削减用电量,但企业削减用电量的动力在哪里?企业为了错避峰运行,调整负荷对企业的代价有多大,这个代价是不是有足够的激励补偿?

自2023年6月1日起,输配电价按“准许成本+合理收益”原则核定。此次电价结构调整突出了中间环节电价,清晰反映电力系统调节资源费用,引导用户为调节资源付费,利于工商业储能等市场主体参与电力市场辅助服务。

3.工商业储能有望高速增长

目前工商业储能普及性不高,虚拟电厂有望带来工商业储能需求超预期。

峰谷价差拉大,工商业储能商业模式跑通。 储能由可选投资品变为必要性投资品。

特别是在峰谷价差较大的省份中,具有客户资源先发优势的企业值得关注,如苏文电能(江苏)、芯能科技(浙江)、南网能源(广东)等。

4.市场份额向大型企业集中

虚拟电厂的投资成本相对传统火电厂较低,但其对资源的调度能力要求较高,预计未来市场份额将向掌握大量分散灵活性资源、具有国企背景的大型企业集中。

五、虚拟电厂行业有望迎来规模化发展机遇

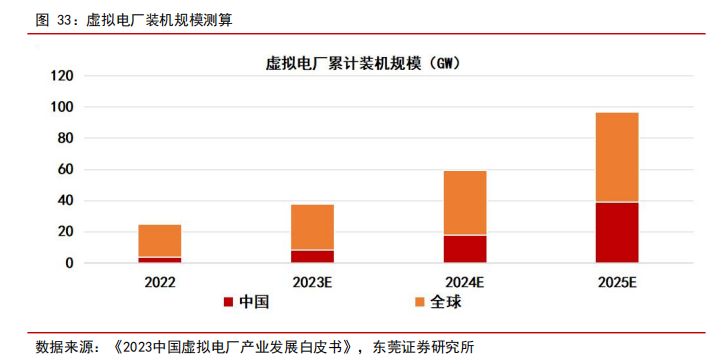

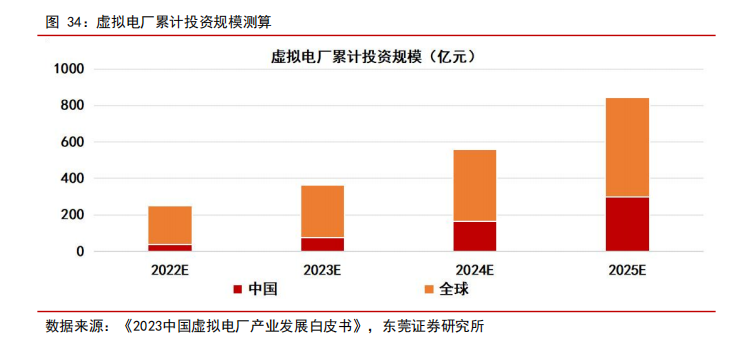

根据《2023 中国虚拟电厂产业发展白皮书》,2022 年全球虚拟电厂新增投资规模9.9GW,累计装机规模达 21.2GW。至 2030 年,全球虚拟电厂累计规模将达 58GW,2022至 2025 年年均复合增速达 39.9%,三年间全球虚拟电厂将新增装机规模约 36.8GW。2022年全球电力需求为 26,779TWh,虚拟电厂参与交易电量约 32.6TWh,仅占全球电力需求量的 1.2‰,虚拟电厂未来仍有巨大的市场潜力。

中国方面,目前国内多个省份正在加速布局虚拟电厂相关项目。其中,上海虚拟电厂参与的负荷类型最多;山东虚拟电厂既可参与辅助服务,也可参与日前现货交易;广东开启需求响应市场化交易;山西率先出台虚拟电厂建设和运营管理实施方案,并围绕现货市场修订细化虚拟电厂市场化运营规则,为虚拟电厂实现商业运行探索盈利模式。

2022 年 8 月 26 日,国内首家虚拟电厂管理中心在深圳成立,标志着深圳虚拟电厂迈入快速发展新阶段,也意味着国内虚拟电厂从初步探索阶段向实践阶段迈出重要一步。2023 年 12 月 28 日,芜湖供电公司综合能源分公司与芜湖虚拟电厂公司签署正式合作协议,标志着国内首个城市级虚拟电厂进入实体化运作阶段。

至 2025 年,中国虚拟电厂的累计投资规模预计将达到约 300 亿元,全球市场份额约 55%,即 2023-2025 年中国虚拟电厂市场规模扩容约 267 亿元,2022-2025 年年均复合增速达 108.1%。

六、行业主要上市公司

2024 年 1 月 22 日,国家能源局《2024 年能源监管工作要点》,将虚拟电厂、负荷聚合商等新型主体引入电力市场,引导虚拟电厂等新型主体参与系统调节作为今年重点工作。2024 年 2 月 27 日,国家发展改革委、国家能源局联合印发《关于加强电网调峰储能和智能化调度能力建设的指导意见》,其中,明确源网荷各侧调节资源和风光储联合单元、负荷聚合商、虚拟电厂等主体的独立市场地位。国家部委接连出台相关文件,释放出今年要加大发展虚拟电厂力度的信号。

随虚拟电厂行业发展加速,各领域企业布局加速,相关企业梳理如下:

1)核心业务主要依托电网系统的虚拟电厂技术提供商,如国电南瑞(600406)、国网信通(600131)。

国电南瑞:电网信息化龙头,虚拟电厂有望成为新的业绩增量。

国网信通:“云网融合”服务提供商,虚拟电厂多地顺利试点。

2)具备丰富分布式资源的负荷聚合商,如南网能源(003035)。

南网能源:用电侧综合能源服务商,拓展储能及聚合商业务。

3)在智能计量、发电功率预测、提供解决方案等方面具备竞争优势的电力信息化软硬件企业,如东方电子(000682)、国能日新(301162)、安科瑞(300286)、泽宇智能(301179)、四方股份(601126)。

东方电子:电网调度老兵,虚拟电厂建设先行者。

国能日新:发电预测龙头,虚拟电厂打开新的成长空间。

南网科技:电网智能化领军企业,打造首个省级虚拟电厂平台。

安科瑞(300286):公司的微电网智慧能源平台(EMS 3.0)可实现源网荷储充一体化柔性控制,实现互联、互通、互动。

风险提示:电力市场改革不及预期、新能源建设不及预期等

参考资料:20240229--东莞证券—电力设备及新能源行业之虚拟电厂专题报告;网络公开资料

202300810--东吴证券—乘“电改”东风,虚拟电厂迎发展机遇期

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP