亚商投顾-大规模设备更新,工业母机产业未来可期(附股)!

2024-03-08 17:48:10

导读/核心观点

①工业母机需求将至,新一轮更新周期有望开启;

②制造业景气度震荡磨底,机床设备强者恒强、静待反弹。事件驱动:最近管理层制定的推动大规模设备更新和消费品以旧换新行动方案,总体看是四大专项行动,包括设备更新、消费品以旧换新、回收循环利用、实施标准的提升等。目前初步估算,设备更新的需求是一个在5万亿以上的巨大市场。

在设备更新的所有的板块中,直接对应并且具备高弹性的板块就是工业母机,这是核心中的核心了!受此政策消息刺激,工业母机板块或将继续吸引资金关注,有望持续活跃。

行业透视

工业母机需求端来看,一方面更新周期将至,当前时间窗口正处于上一轮产量高峰的更新周期起点,当前或开启新一轮更新周期。同时下游行业升级,如新能源车、5G技术升级,航空新材料应用与结构件复杂化,包括近期火热的智能机器人等高端制造领域都将加快工业母机更新需求。另一方面,“制造强国”开启制造业长期景气度。当前行业估值较低,具备一定的投资价值。(文末附产业链及相关上市公司梳理)

一、行业简介

1.工业母机的定义

机床是将金属毛坯加工成机器零部件的机器,是制造机器的机器,因此也被称为“工业母机”。机床作为装备制造业的工业母机,机床行业为装备制造业提供生产设备。机床的品种、质量和加工效率直接影响其他机械产品生产技术水平,机床工业的现代化水平和规模是国家工业发达程度重要标志之一。

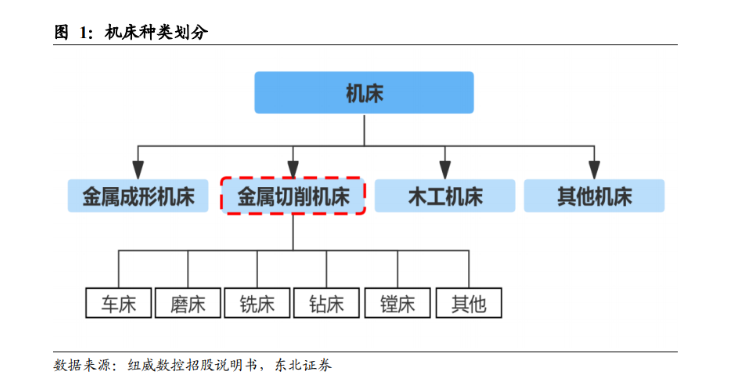

2.种类划分

机床种类众多,狭义的机床即指金属切削机床。机床种类众多,按加工方式的差异可划分为金属切削机床、金属成形机床、木工机床和其他机床。金属切削机床是我国机床工具行业的重要组成部分,其数量最多、使用最广泛,因此狭义的机床即指金属切削机床。

二、行业现状

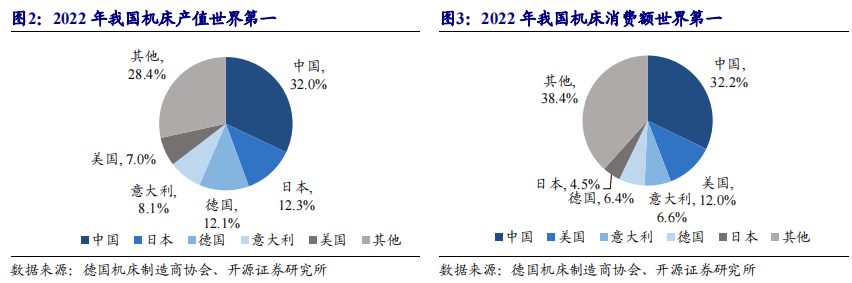

1.我国为机床大国,机床行业消费量世界第一

根据德国机床制造商协会数据,2022 年我国机床产值约 1818 亿元,世界占比 32.0%;机床消费额约 1839.2 亿元,世界占比 32.2%;机床产值、销售额均为世界第一。

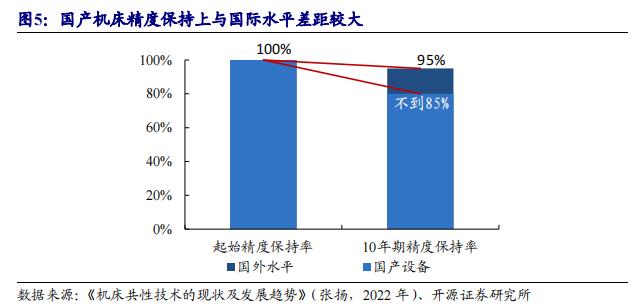

2.机床行业大而不强,性能与海外差距较大

以德国 WALDRICHCOBURG 公司龙门加工中心产品为例,其使用 10 年后精度保持率可达到 95%,而目前国产设备使用 10 年期精度保持率还难以达到 85%。目前,我国高档数控机床平均无故障时间间隔(MTBF)已由 600 小时优化至 2000 小时,精度指标也提升了 20%,但较国外水平仍存在追赶空间。

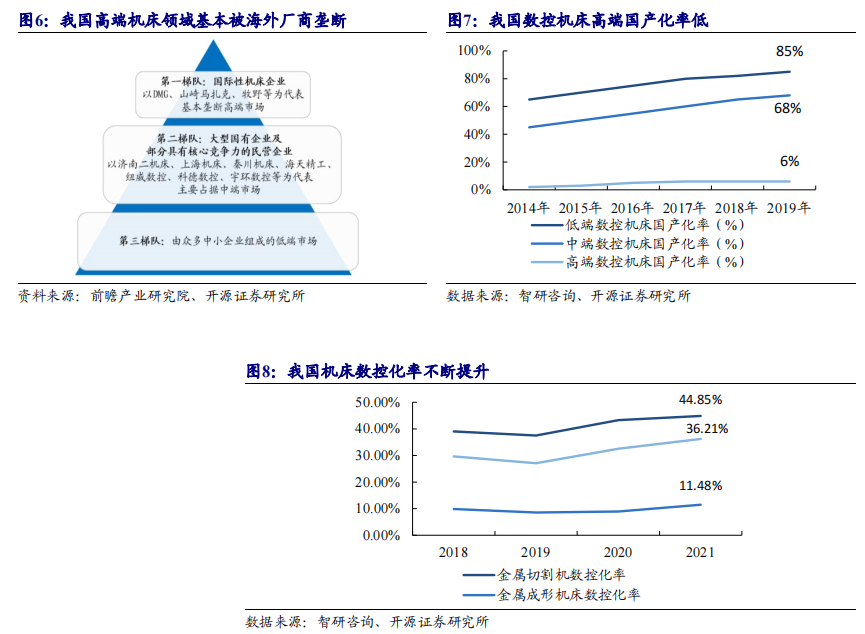

3.高端机床市场长期被海外垄断

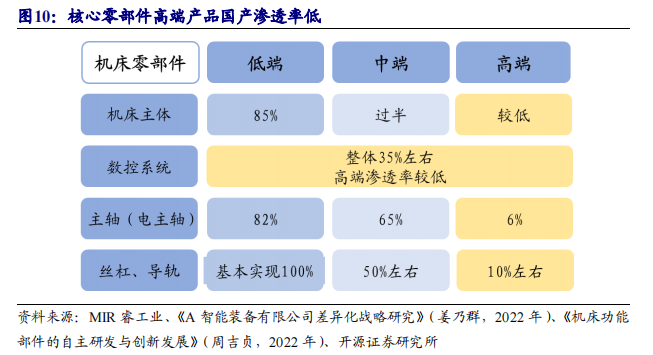

我国数控机床市场大致可以分为 3 个梯队。(1)以 DMG、山崎马扎克、牧野等为代表国际性机床企业基本垄断高端市场;(2)以济南二机床、上海机床、秦川机床、海天精工、纽威数控、科德数控、宇环数控等为代表的大型国有企业及部分具有核心竞争力的民营企业,主要占据中端市场;(3)由众多中小企业组成的低端市场。本土机床数控化率不断提升,部分企业逐渐可与国外竞争,但仍有差距。我国高端数控机床领域长期被海外垄断,2023 年国产化率约为 6%。

4.机床产业链供应链受制于人

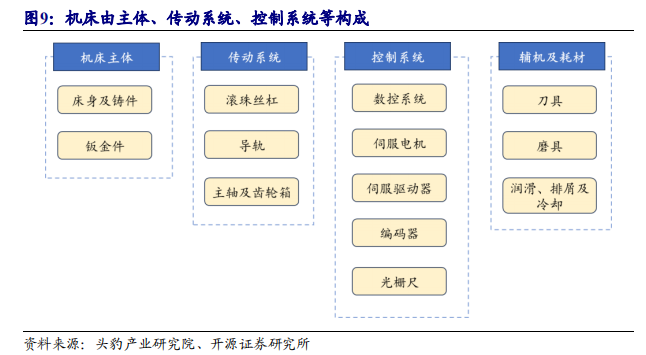

数控机床核心零部件包括数控系统,编码器、光栅尺,滚珠丝杠,主轴,导轨,转台等。其精度及可靠性对机床性能影响较大。我国核心零部件依赖海外进口,高端领域国产渗透率低,技术水平较海外厂商有一定差距。

4.本土机床企业规模较小,距国际厂商有量级差距

囿于上述机床性能、国产化率和产业链等因素,我国本土机床产品价值量相对较小,2022 年的本土机床企业营收规模中最高的约为 45 亿元。而国际企业除德国埃马克外,其余厂商 2019 年的收入规模均为百亿级,中外机床厂商收入规模差距仍然较大。

三、行业核心缺口

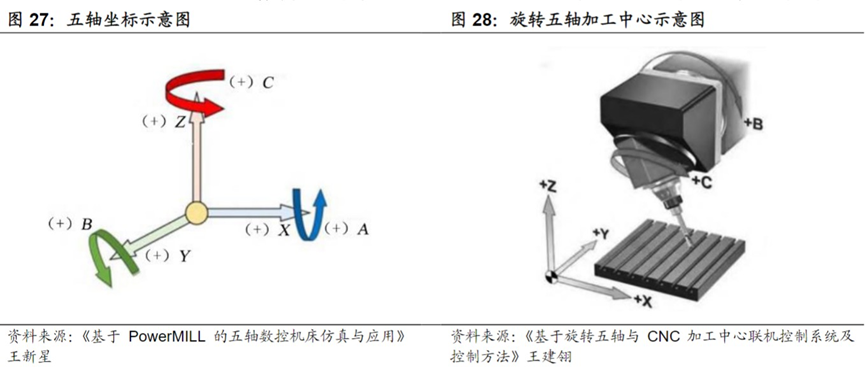

1、 五轴联动数控机床是加工复杂曲面的唯一手段,是解决船用螺旋桨、航空发动机叶轮等关键工业产品加工的唯一方案。目前在我国航空、航天、国防军工、能源、交通运输等核心领域使用的高档数控机床有95%以上是通过各种渠道从国外引进的。事关国家安全。

五轴联动机床的原理:五轴数控机床由3个线性轴(X、Y、Z轴)和2个旋转轴(A、B、C任意两个旋转轴)构成,其中绕X、Y、Z的旋转轴分别为为A、B、C轴。

2、数控系统——工业母机的“大脑”

机床核心零部件方面,电子控制和精密机械装置国产化率较低,2020年数控系统整体市场国产化率不足40%,高端数控系统国产化率不足10%。

高档数控系统最难的技术:插补运算。随着汽车、航天工业的发展,零件轮廓曲面越来越复杂,因此拥有样条曲线插补功能已成为是否是高档数控的标志。

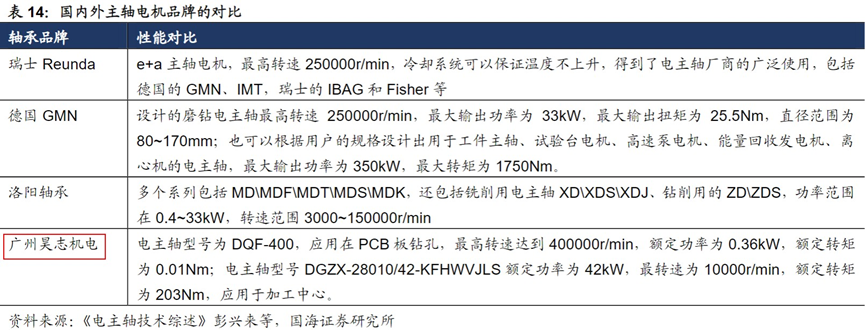

3、电主轴:主轴是数控机床加工的核心元件。主轴的作用是带动刀(磨)具(钻削/铣削/磨削)或工件(车削)按给定速度旋转,并传递切削加工所需的功率和扭矩,使刀(磨)具在工件上实现材料去除。

目前,国内能够批量生产、配套生产精密机床轴承的生产厂家只有少数企业,但是依然难以在核心高档数控机床中应用与实践。

四、产业链分析

1.上游:工业母机上游为核心零部件供应商。

铸件、钣焊件、电气元件和传动系统部件等已基本实现国产替代,但部分技术密集度较高的精密件和数控系统进口依赖程度仍然较高。

2.中游:数控机床制造商。德国和日本掌握了超40%的全球数控机床市场份额,如德国的西门子、哈默、DMG等,日本的三菱、发那科等。

3.下游:对高档、高精度数控机床需求度较高的航空航天、新能源以及轨道交通等领域较依赖进口。下游航空行业、新能源和轨道交通领域议价能力相对较强。

五、行业投资逻辑

1.高端机床技术封锁日渐严密,自主可控成为战略必须

目前,本土机床数控化率不断提升,部分企业逐渐可与国外竞争,但仍有差距。德日为我国数控机床的主要进口国。但日本对其出口高端精密机床的安装地点、使用人员、用途有严格限制,并对出口机床设备安装挪动上锁功能;而西方国家对机床等战略行业的技术封锁也日趋严密。但随制造升级深化,国内对高精度、高可靠性的高端数控机床需求提升,高端工业母机的自主可控,也成为战略必须。二十大报告强调安全与发展,特别是产业链供应链安全。自主可控、产业升级是必然趋势。工业母机作为制造机器的机器,占据产业链中上游重要环节,已转变自主可控的核心资产。

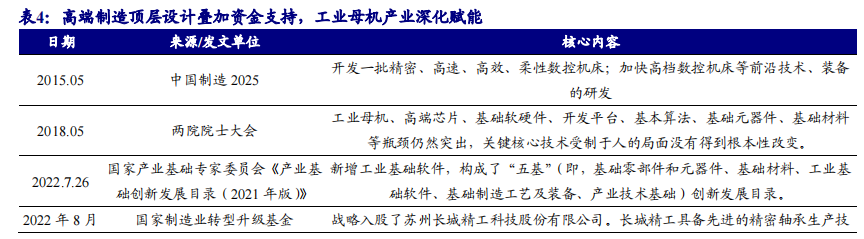

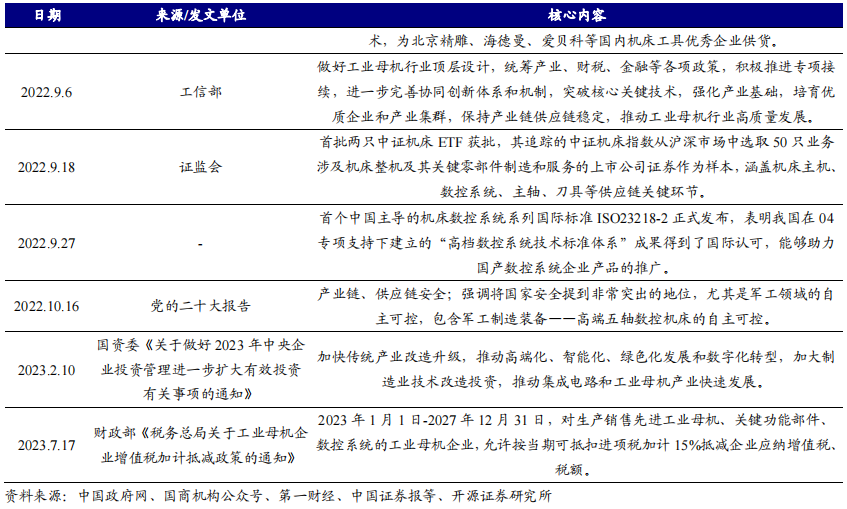

2.政策顶层设计助推工业母机产业升级

2022 年以来,我国陆续出台相关政策,从高端制造顶层设计、资金支持、税收减免三方面深化赋能工业母机产业,涉及工业母机、关键功能部件、数控系统等多个环节,政策纵深性、延展性加强,有望有效助推工业母机产业升级,从制造业根基推动新一轮高端装备革命。

3.新能源汽车扩产推动需求

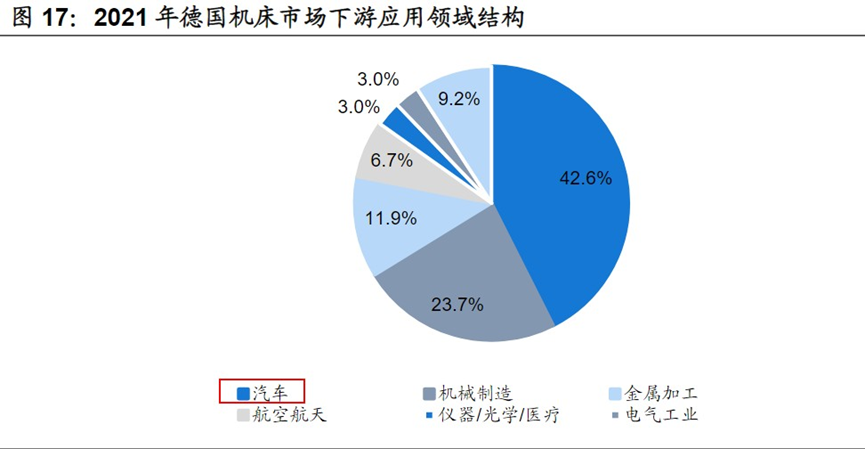

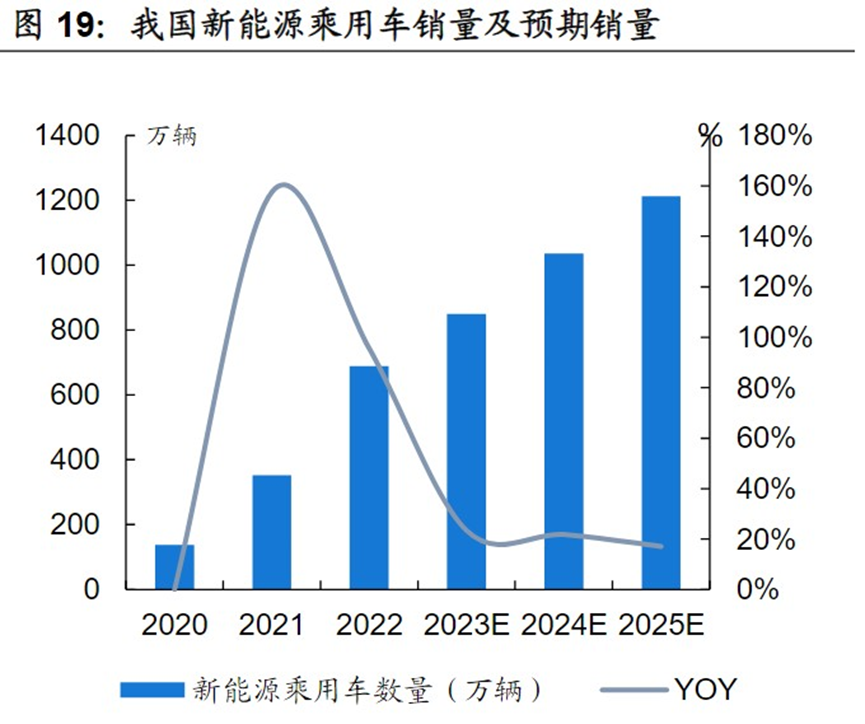

据VDW数据,21年德国机床市场下游应用领域中汽车领域占比为42.6%。

未来伴随汽车行业向新能源化发展的发展趋势,新能源汽车将快速增长,机床行业有望迎来更大需求扩张。

4.制造业景气度震荡磨底,机床设备强者恒强、静待反弹

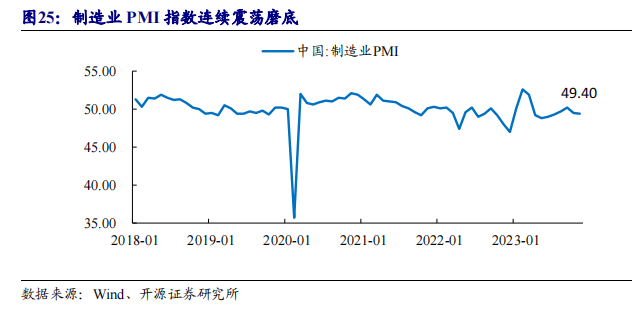

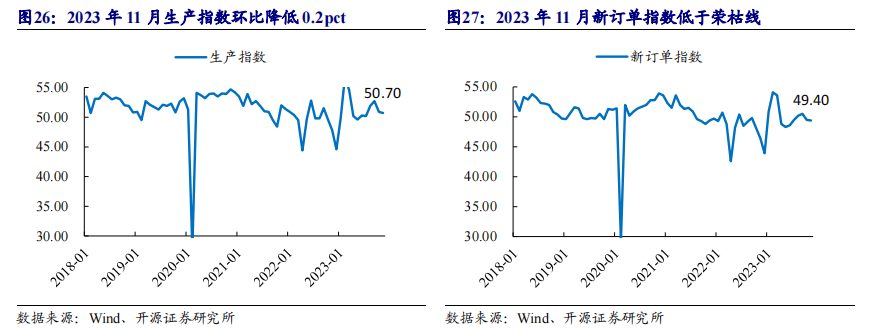

制造业 PMI 指数连续震荡磨底。2023 年 6 月-9 月,制造业 PMI 指数分别为49.0/49.3/49.7/50.2,实现连续四个月小幅回升,站上荣枯线;10 月-11 月回落至49.5/49.4,,整体处于震荡磨底阶段。其中,在 11 月构成制造业 PMI 的 4 个分类中,生产指数、供应商配送指数高于荣枯线(50%),原材料库存指数、新订单指数低于荣枯线。

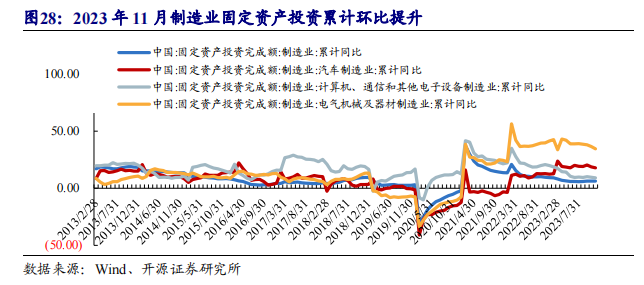

制造业投资仍处于磨底区间,环比小幅回升。2023 年 11 月,制造业固定资产投资累计同比增速为 6.3%,环比提升 0.1pct;制造业固定资产投资累计增速仍处于磨底区间。

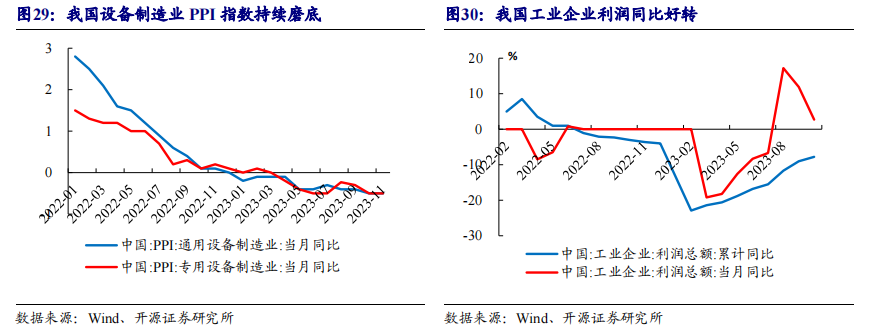

设备制造业 PPI 持续磨底,工业企业利润同比好转。2023 年 11 月,我国通用设备/专用设备 PPI 同比下降 0.5%/0.5%,持续磨底。工业企业利润总额 11 月当月同比增长 2.7%,维持在正区间;累计同比下降 7.8%,降幅收窄。实体制造业边际改善逐渐显现。

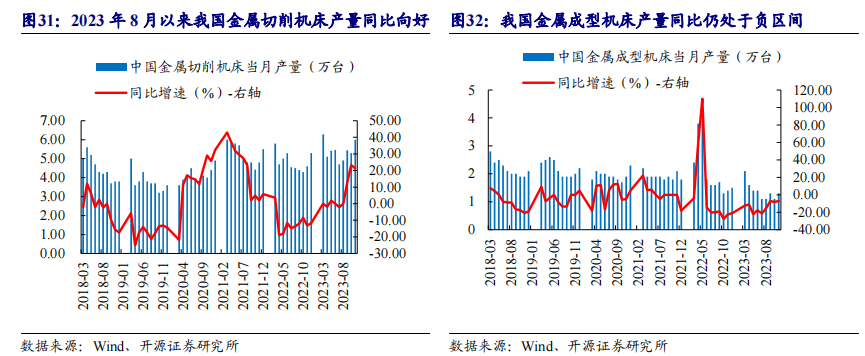

金属切削机床产量同比连月向好。2023 年 8 月以来,我国金属切削机床产量连月增长,11 月金属切削机床产量 6 万台,同比增长 21.30%。金属成型机床产量同比仍然处于负区间。

景气磨底下,龙头企业强者恒强,周期复苏后有望迎来较大弹性。通用自动化复苏周期拉长,景气磨底下龙头企业韧性彰显、强者恒强。度过制造业产能出清、迎来顺周期复苏后,机床设备作为生产性基础设备,有望首先迎接反弹,存活下来的企业有望迎来较大弹性。

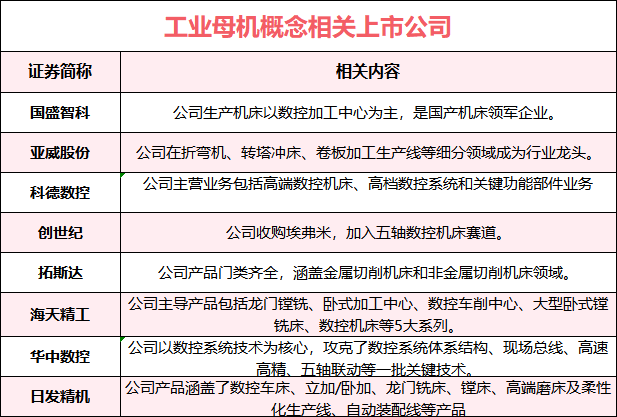

六、行业相关上市公司

海通证券研报指出,随着新质生产力的提升,工业母机是直接受益的板块。短期看,在制造业复苏及机床出海需求下,市场有望回暖。长期看,随着制造升级的推动下,国内工业母机行业发展迎来高端突破机遇。工业母机作为一国发展的国之重器、工业基石,其国产化、高端化成为必然的趋势。相关企业梳理如下:

风险提示:国内高端机床及核心零部件突破进度不及预期、下游景气修复不及预期等

参考资料:20240103--开源证券—工业母机:高端加速突破,产业未来可期;网络公开资料

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP