亚商投顾-千亿蓝海已涌动,这个行业价值可期(附股)!

2024-02-28 22:01:27

导读/核心观点

①人形机器人百花齐放,新入局者众多:

②人形机器人预计到2030年可形成千亿级别的大市场。事件驱动:近期,英伟达宣布成立“GEAR”部门进行通用具身智能体研究,并且将于3月18日-21日举办的GTC2024会议上发布加速计算、生成式AI以及机器人领域的最新成果。此外,Tesla发布Optimus最新视频展示更流畅、自然的行走动作,Figure等海外机器人公司不断迎来投资。

行业透视

2024年是人形机器人发展的加速之年,技术升级、产品发布及产业链验证会持续出现,给板块带来持续的催化。AI多模态领域的快速迭代将深入赋能机器人产业,海外人形机器人主机厂产品陆续发布,有望引领机器人产业率先实现商业化落地,明确应用场景。(文末附产业链及相关上市公司梳理)

一、行业概述

1.人形机器人的定义

人形机器人,顾名思义,就是外形和人类相似的机器人。它们模仿人类的形态,拥有头部、躯干、四肢等结构,甚至可以模仿人类的动作和表情。这种人形机器人的设计初衷是为了更好地融入人类社会,执行那些对机器人来说复杂但对人类来说简单的任务。

2.人形机器人的组成

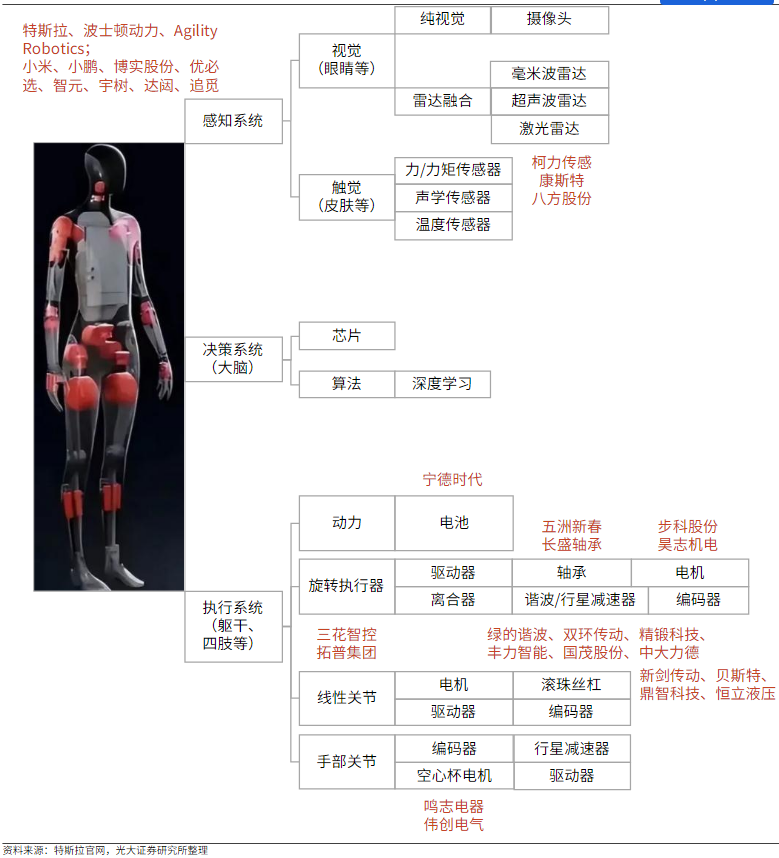

人形机器人是硬件和软件的高度结合体,是机械、电气、人工智能等多领域交叉打造的明珠。人形机器人包括感知、决策、执行三大系统,由视觉传感器、触觉传感器,芯片、算法,动力单元、旋转关节、线性关节、手部关节等共同组成。具体产业链如下:

3.人形机器人的应用

人形机器人的研究可以追溯到20世纪中叶。最初,它们主要用于商用市场(ToB)工业自动化,帮助人类完成重复性或危险性的工作。但随着技术的进步,人形机器人开始涉足C端市场,如服务业、医疗、教育和娱乐,具体包括:

服务业:在酒店、商场等地方提供服务,如引导、咨询等。

医疗领域:协助医生进行手术,或者在护理中提供帮助。

教育:作为教学助手,帮助孩子们学习。

家庭:作为家庭机器人,帮助做家务、陪伴孩子等。

灾难救援:在人类难以到达的灾区进行搜救工作。

二、行业发展现状:功能更迭不止,产业化探索方兴未艾

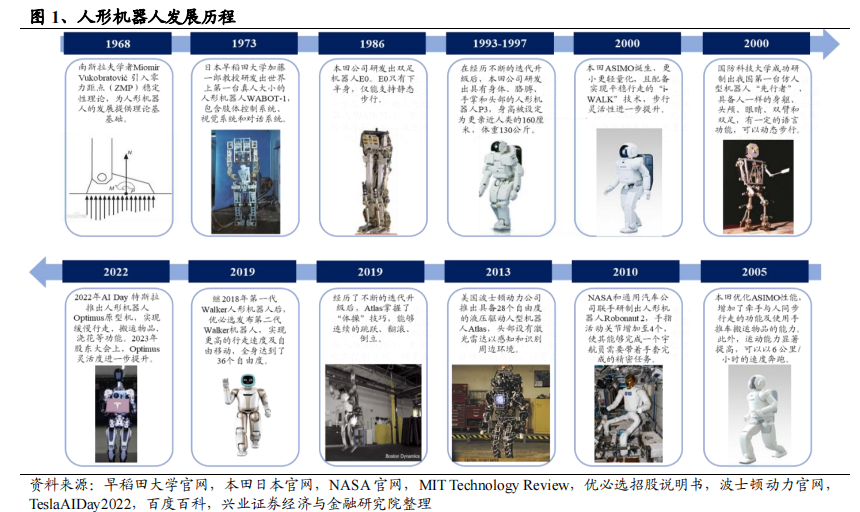

1.纵观人形机器人发展史,可划分为早期探索、系统高度集成及高动态运动三个发展阶段

1)1960-1986 年,早期探索阶段。早稻田大学加藤一郎教授研发出包含肢体控制系统、视觉系统和对话系统的 WABOT-1,拉开了人形机器人研究的序幕。

2)1986-2013 年,系统高度集成发展阶段。这一阶段以本田仿人机器人为代表。从仅具备下半身、仅能支持静态步行的双足机器人 E0,到具备完整人形结构且能支持动态步行的机器人 P3,再到更小更轻量化、实现搬运物品及奔跑功能的机器人 ASIMO,二十年间本田人形机器人技术更迭不止。

3)2013-至今,高动态运动发展阶段。从波士顿动力能实现跳跃、翻滚、倒立的液压驱动人形机器人 Atlas,到特斯拉高调推出人形机器人 Optimus,实现行走、搬运物品、浇花等功能,这一阶段美国公司后来者居上,开始主导人形机器人的研究。受新冠疫情影响,2020年中国中药行业市场规模有所下降,2021年中药行业市场规模为4578亿元,预计2025年市场规模将超5000亿元,2020-2025年复合增速约为5.84%。

2.人形机器人百花齐放,新入局者众多,产业化有望提速

国外人形机器人厂商起步较早,波士顿动力 Atlas 自 2013 年推出后运动能力不断增强,甚至掌握了体操技巧,但目前仍处于实验室阶段。Agility Robotics 于 2019 年推出人形机器人Digit,2023 年 9月宣布其人形机器人工厂已接近完工,预计将于年内投产,在落成首年产能将达到数百台 Digit 机器人,未来有望每年能够生产超过 1 万台人形机器人。

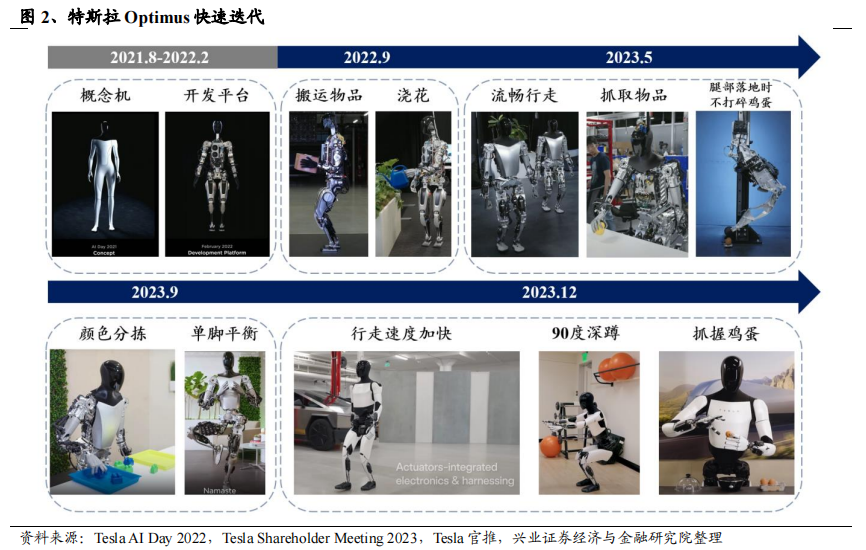

3.特斯拉 Optimus 快速迭代

2021 年 8 月特斯拉 AI 日,特斯拉提出人形机器人Optimus 的概念。2022 年 9 月特斯拉 AI 日推出 Optimus 第一代原型机,能够实现缓慢行走、挥手、搬运物品、浇花等,并提出量产后 2 万美元售价的目标。2023年 5 月特斯拉股东大会上,Optimus 的灵活性进一步提升,可实现流畅的行走与抓取物品,同时电机转矩控制能力进一步加强,腿部关节能做到在落地的同时不打碎鸡蛋。2023 年 9 月特斯拉官推发布的视频中,Optimus 已具备视觉自标定、颜色分拣任务、单脚保持平衡等能力,并且能够完成难度更高的瑜伽动作。一年时间内特斯拉机器人实现两次性能的跃升,迭代速度远超波士顿动力、本田等传统人形机器人厂商。2023 年 12 月特斯拉发布 Optimus Gen2 的演示视频,相较于此前展示的原型,Optimus Gen2 在提高平衡性的同时,重量减轻了 10 公斤,行走速度提高了 30%,能够实现 90 度深蹲以及手指抓握鸡蛋等动作。

4.国内厂商起步稍晚,但近年来快速发展

优必选于 2021 年发布 WalkerX,并迈出了人形机器人产业化尝试的第一步,2022 年前 9 个月售出两台 WalkerX,确认收入共计 730 万元。2022 年小米在秋季新品发布会上推出其首款全尺寸人形仿生机器人 CyberOne。2023 年达闼机器人、傅利叶智能、宇树科技、智元机器人、小鹏汽车相继推出原型机。其中傅利叶智能 GR-1 已经实现量产,并在 9 月份开启预售,2023Q4 开始陆续交付;宇树科技 H1 预计 2023Q4 实现发货。人形机器人各家产品呈百花齐放态势,新入局者众多,产业化有望提速。

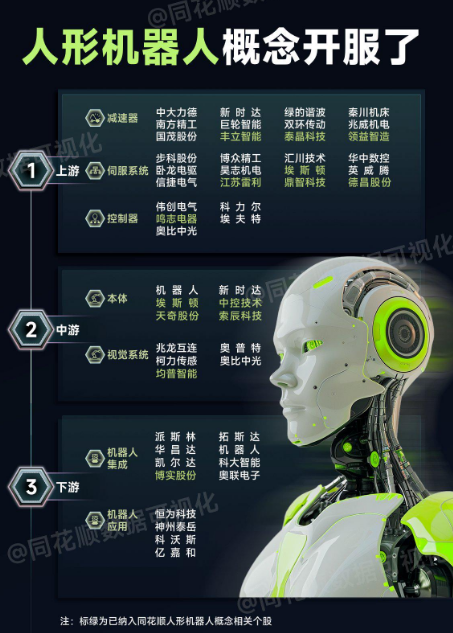

三、产业链概览:中国企业加速布局核心零部件,有望充分受益

1.产业链全景图

人形机器人产业链可分为三大部分,上游为原材料及核心部件,中游为研发、生产及集成,下游为各类应用场景。特斯拉、优必选等处于中游,预计除软件算法及部分核心零部件由中游人形机器人厂商自研外,上游多数零部件来源于外购。上游零部件环节包含传感器、减速机、电机、滚柱丝杠等多个精密传动细分领域。

2.核心零部件充分受益,国产替代波澜壮阔

1)电机:核心的驱动机构。特斯拉 Optimus 机器人中,包含了 28 个无框力矩电机和 12 个空心杯电机,电机占整体价值量的比例高达 28%。在空心杯电机行业,当前全球市场规模在 50 亿量级,外国企业占据大部分份额,国产替代空间广阔。在无框力矩电机环节,当前全球市场规模在 50 亿量级,海外企业仍处于领先地位。

相关标的如鸣志电器,空心杯电机国内领先企业;伟创电气,积极拓展机器人电机业务。

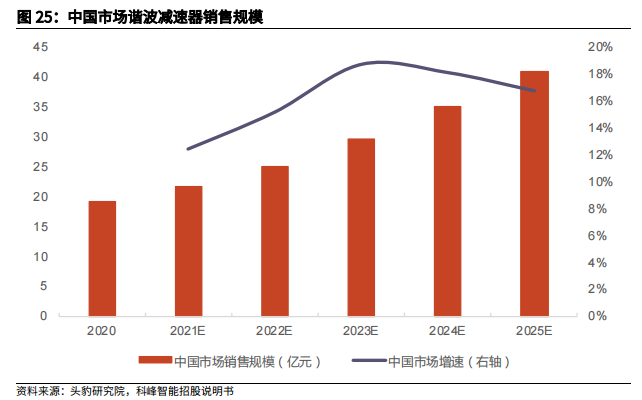

2)减速器:核心的动力传达机构。特斯拉 Optimus 机器人中,包含了 14个谐波减速器和 12 个行星减速器,电机占整体价值量的比例高达 17%。谐波减速器具有体积小、精度高的优势;目前的竞争格局为哈默纳科一家独大,国内企业奋力追赶。行星减速器是传动效率最高的齿轮传动结构;当前的全球市场规模在 90 亿元左右;竞争格局相对分散,海外企业占据领先地位。

相关标的如绿的谐波:国内谐波减速器龙头;科峰智能(未上市):国内精密行星减速器龙头。

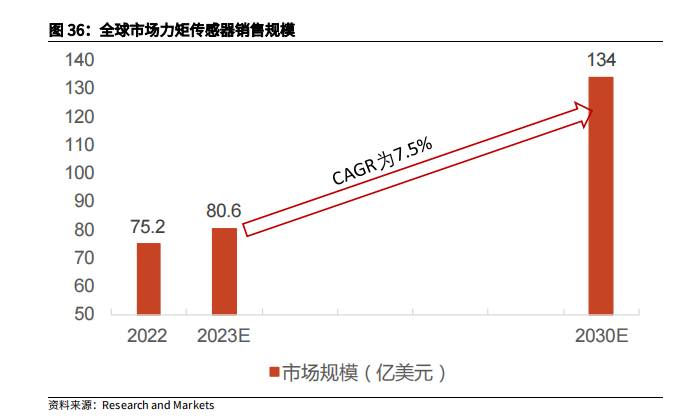

3)传感器:核心的感知部件。特斯拉 Optimus 机器人中,包含了 40 个力矩传感器和 3 个视觉传感器,传感器占整体价值量的比例高达 19%。在力/力矩传感器方面,六维力/力矩传感器步入加速增长期;国外企业具有先发优势,中国公司加速追赶。在机器视觉方面,当前的全球市场规模在 800 亿元左右;从国内机器视觉整体市场来看,内外资品牌的竞争已开始呈现分庭抗礼的局面。

相关标的如柯力传感:应变式传感器龙头,积极拓展机器人传感器业务;汉威科技:气体传感器龙头,加速拓展柔性传感器业务。

4)执行器:至关重要的“小总成”。执行器是由多种零部件共同组成的、将能量转化为机器人的运动的核心部件。执行器的基本构成包含电机、减速器、编码器、力矩传感器和轴承等部件,各个零部件一起配合,共同完成机器人的运动动作。按照运动类型的不同,执行器可以分为旋转执行器和线性执行器两类。考虑到执行器的重要性以及较高的复杂度,在整个人形机器人行业的产业化进程中,拥有强大生产能力和执行力的执行器 Tier1 厂商至关重要。

相关标的如拓普集团:深入绑定特斯拉的汽车零部件企业,发力拓展执行器业务;三花智控:深入绑定特斯拉的热管理龙头企业,发力拓展执行器业务;新兴装备:以伺服控制技术为核心的航空装备企业,发力拓展执行器业务。

四、行业投资逻辑

1.技术进步与市场需求驱动

①技术突破:随着人工智能、机器学习、计算机视觉、高性能计算硬件、精密机械制造、新材料和电池技术等领域取得持续突破,人形机器人的智能化水平和功能性得以显著提升,使其能够更好地模拟人类行为并适应复杂环境,这为行业发展提供了基础技术支撑。

②市场需求:老龄化社会背景下,家庭护理、教育陪伴、商业服务、危险环境作业等多元化应用场景催生了对人形机器人的需求,尤其是在劳动力短缺或人力成本较高的领域,人形机器人有可能替代或辅助人类完成任务。

2.跨界者跑步入场,产业化有望提速

跨界者跑步入场,或将重塑行业格局。当前人形机器人领域,传统人形机器人厂商、汽车企业及消费电子企业三股势力涌现。特斯拉之外,戴森、小米等消费电子企业成为新势力的代表。

特斯拉Optimus复用汽车领域技术,或将加速人形机器人产业化进程。特斯拉人形机器人的传感器、芯片、AI 系统等均与汽车同根同源。复用汽车领域的传感器、算法与 AI 系统一方面加快了特斯拉人形机器人的开发速度,另一方面有助于降低开发成本。得益于汽车领域的技术积淀与控本能力,特斯拉的入场或将加速人形机器人产业化进程。

3.AI 赋能,机器人智能化水平有望提升

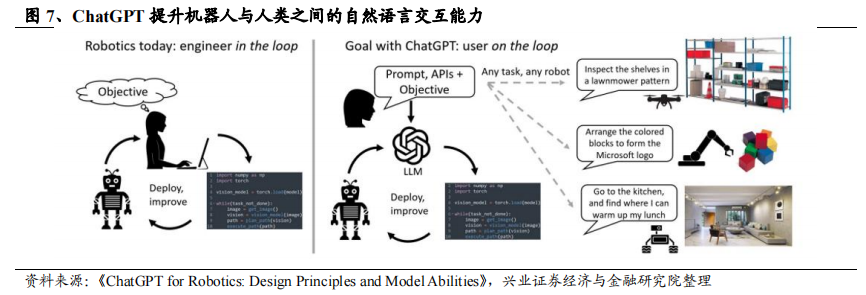

ChatGPT 有望提升机器人与人类之间的自然语言交互能力。ChatGPT 的出现允许机器人用户(可以是非技术型用户)通过语言模型交互参与到循环中,向机器人无缝部署各种平台与任务。由此可见,ChatGPT 提升了机器人与人类交互的能力。人类无需掌握复杂的编程语言和机器人知识即可与机器人互动,从而较低了机器人使用者的学习成本,有助于机器人的普及与推广。

4.政策频发,将人形机器人定位为继消费电子、新能源车后的“颠覆性产品”

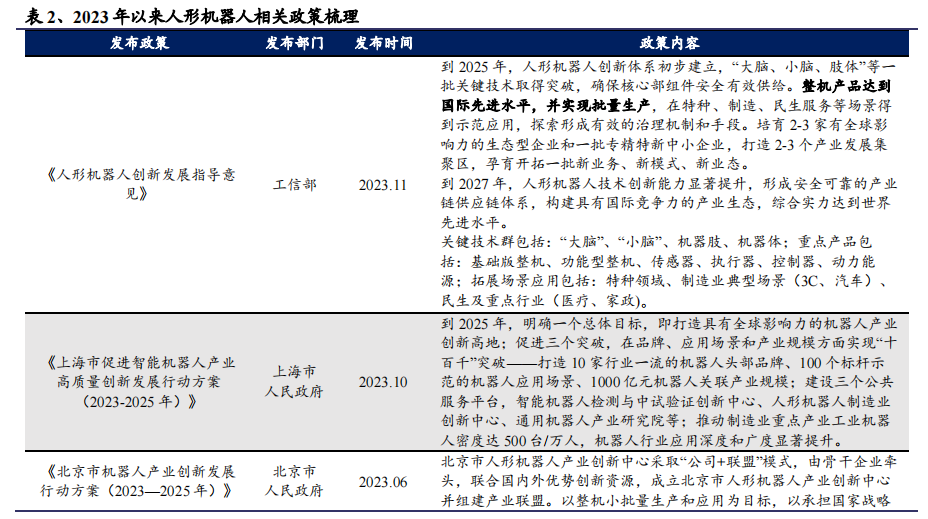

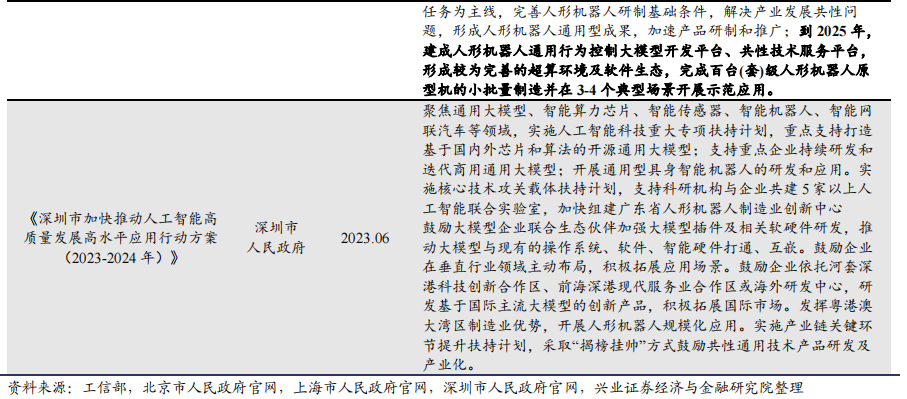

工信部发布顶层设计,地方政府相继发布相关行动方案。2023 年以来,深圳、北京、上海等地方政府相继发布人形机器人相关行动方案,提出人形机器人的发展目标。2023 年 11 月 2 日工信部印发《人形机器人创新发展指导意见》,指出人形机器人有望成为继计算机、智能手机、新能源汽车后的颠覆性产品,并提出到 2025 年初步建立人形机器人创新体系,大脑、小脑、肢体等一批关键技术取得突破,确保核心部组件安全有效供给。整机产品达到国际先进水平,并实现批量生产,在特种、制造、民生服务等场景得到示范应用,探索形成有效的治理机制和手段,培育 2-3 个全球影响力企业及 2-3 个产业发展集聚区。2027 年综合实力达到世界先进水平。政策催化下,人形机器人产业化有望加速落地。

5.市场规模:中性预测至 2030 年人形机器人可达数百亿美元市场

人口老龄化、用工成本上涨背景下,机器替人需求迫切。全球范围来看,人口老龄化已势不可挡。2012 年-2021 年,全球 65 岁以上人口由 5.6 亿人增至 7.6 亿人,占总人口的比重由 7.9%增至 9.6%。此外,用工成本逐年递增。以美国为例,2012-2022 年,美国人均个人收入(现价)由 4.5 万美元增至 6.5 万美元,CAGR达 3.9%。人口结构变化与用工成本高企刺激机器替人需求,人形机器人有望迎来高速发展。

我们对 2030 年人形机器人的市场规模进行预测。

单价假设:

假设 2030年人形机器人市场平均售价实现特斯拉 Optimus 预期的量产后 2万美元/台的水平。

市场规模测算假设:

(1)假设当前的劳动力缺口数以及家庭户数保持稳定,至 2030 年也未发生变化。

(2)人形机器人进入工业制造、商业服务等场景填补劳动力缺口的难度相对较小,假设悲观、中性、乐观情形下,人形机器人对欧美主流发达国家劳动力缺口的填补程度分别为 3%、5%、7%。

(3)人形机器人进入家庭场景的难度相对较大,假设悲观、中性、乐观情形下,人形机器人在欧美主流发达国家家庭中的渗透率分别为 0.1%、0.15%、0.2%。

测算结果显示,悲观、中性、乐观情形下,2030 年人形机器人市场需求量分别为 106.6/171.7/236.7 万台,2030 年人形机器人市场规模分别为 213.2/343.3/473.4亿美元。

六、机会显现

人形机器人产业蓬勃发展,进入加速增长期。人形机器人预计到 2030 年可形成千亿级别的大市场,当前玩家加速入场、政策高度重视、人工智能技术快速迭代,均有望推动人形机器人产业化提速。我国机械零部件公司纷纷布局相关细分领域,有望凭借供应链成本低、技术迭代响应速度快等优势,成为全球人形机器人产业链不可或缺的一环。相关企业梳理如下:

风险提示:人形机器人相关技术进步不及预期风险、竞争加剧带来的盈利不及预期风险等

参考资料:20240114--光大证券—人形机器人:加速发展,全面进击

20240114-兴业证券—人形机器人行业深度报告:前路星辰大海,玩家加速入场,产业化有望提速

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP