亚商投顾-长坡厚雪!21 世纪的“终极能源”有看点(附股)!

2024-02-07 17:30:00

导读/核心观点

①普拉格能源开始运营美国最大的液态电解氢工厂;

②到2025年,我国氢能产业产值将达到1万亿元。事件驱动:有着全球“氢能源第一股”之称的普拉格能源,当地时间1月23日宣布开始运营美国最大的液态电解氢工厂,该厂也是美国最大的PEM电解槽部署。受此影响,该公司股价当日随即飙升超30%。

而随着支持性政策近期密集落地,国内在2024年也有望迎来绿氢项目“开工潮”。A股二级市场已闻风而动。1月24日早间,一众氢能源概念股逆势上涨,科隆股份一度20%涨停,而纳尔股份也10%涨停,投资机会显现。

行业透视

根据国际氢能委员会发布的《氢能源未来发展趋势调研报告》,预计到2030年,全球燃料电池乘用车将达到1000万辆至1500万辆,到2050年氢能源需求量将是目前的10倍。

据中国氢能联盟预计,到2025年,我国氢能产业产值将达到1万亿元;到2050年,氢气需求量将接近6000万吨,实现二氧化碳减排约7亿吨,氢能在我国终端能源体系中占比超过10%,产业链年产值达到12万亿元。随着一大批央企带头布局氢能产业链,氢能时代正在到来。(文末附产业链及相关上市公司梳理)

一、行业概述

1.什么是氢能源?

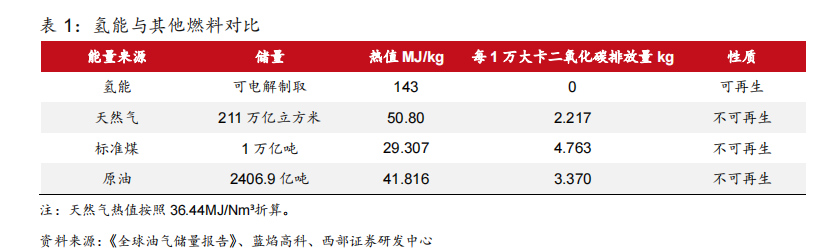

氢能是指以氢及其同位素为主体的反应中或氢状态变化过程中所释放的能量。氢能清洁低碳、热值高、来源多样、储运灵活,有望成为21 世纪的“终极能源”。

2.分类

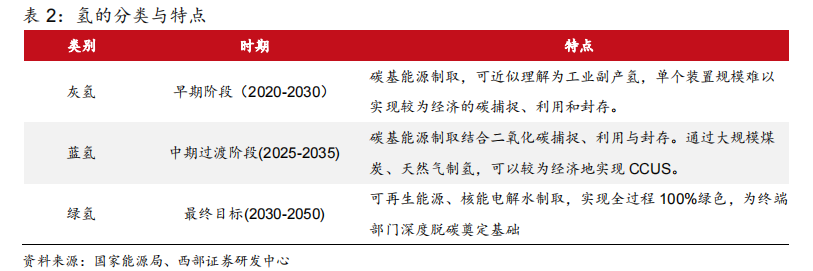

根据氢能生产来源和生产过程中的碳排放情况,可将氢分为灰氢、蓝氢、绿氢。灰氢是指通过化石燃料燃烧产生的氢气。蓝氢是指在制氢过程中增加 CCUS(Carbon Capture,Utilization and Storage)碳捕捉、利用与储存技术产生的氢气。绿氢是利用风电、水电、太阳能、核电等可再生能源制备出的氢气,制氢过程完全没有碳排放。

二、行业发展现状

1.氢能主要以灰氢方式制取,绿氢占比有望快速提升

目前的氢气主要是灰氢,约占全球氢气产量的95%,绿氢主要通过电解水制氢,碱性电解槽技术最为成熟,生产成本较低;PEM 电解水流程简单、能耗较高,启停速度快能较好配合风光的波动性,已经实现初步商用。

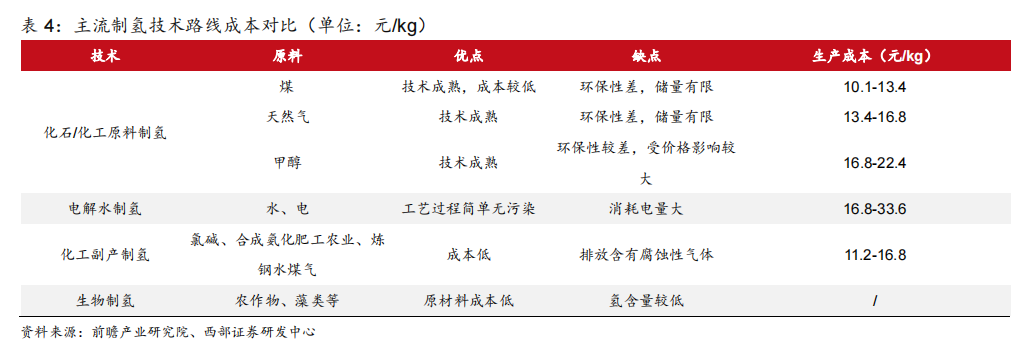

2.制氢成本是制约氢能源发展的主要因素

化石能源制氢技术成熟,成本较低,煤制氢成本普遍在10.1-13.4 元/kg,天然气制氢成本为13.4-16.8 元/kg,甲醇制氢成本约为16.8-22.4元/kg。

现阶段电解水制氢成本较高主要是由于电解槽设备成本较高以及电费较高。未来随着技术进步,电解槽成本有望进一步下降,综合来看电解水制氢是未来制氢的主流路线。

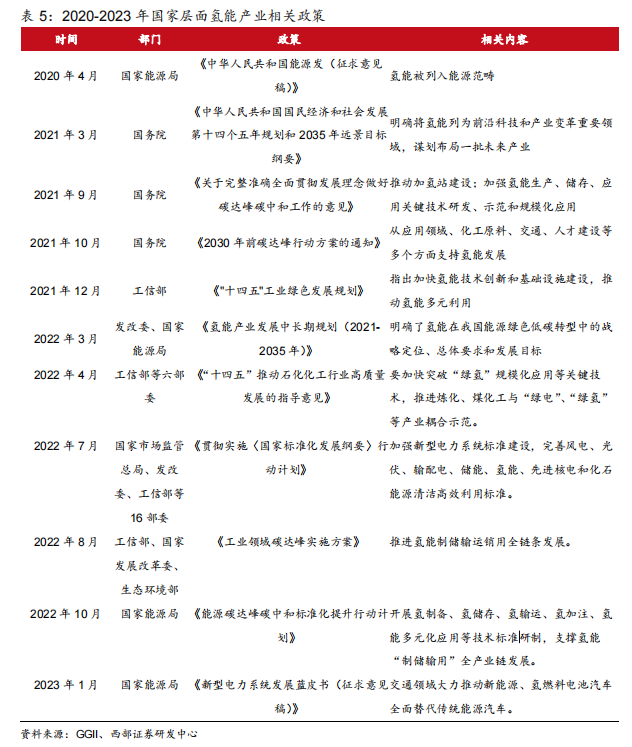

3.政策扶持力度大 产业发展环境较好

世界各国为了更好应对气候变化以及实现能源结构转型,愈加重视氢能产业的发展,不断出台各项政策引领产业发展,加大政府扶持力度,降低制氢成本。中国、欧洲、美国等地已经将绿氢纳入国家氢能发展战略中,未来发展前景可期。

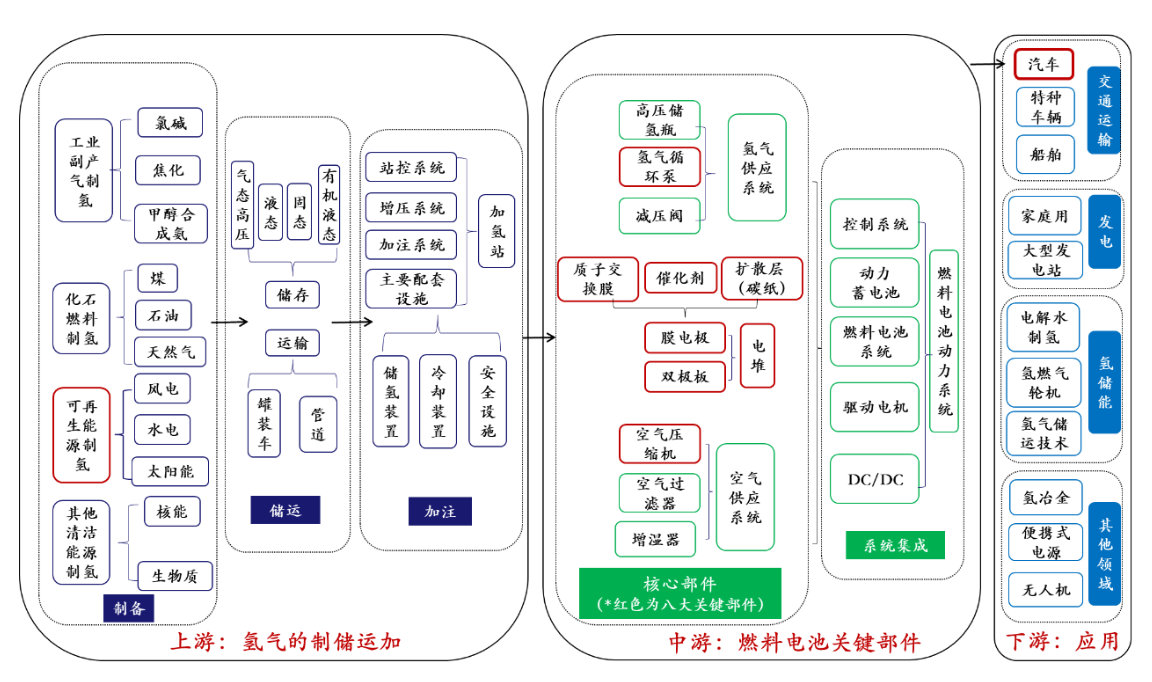

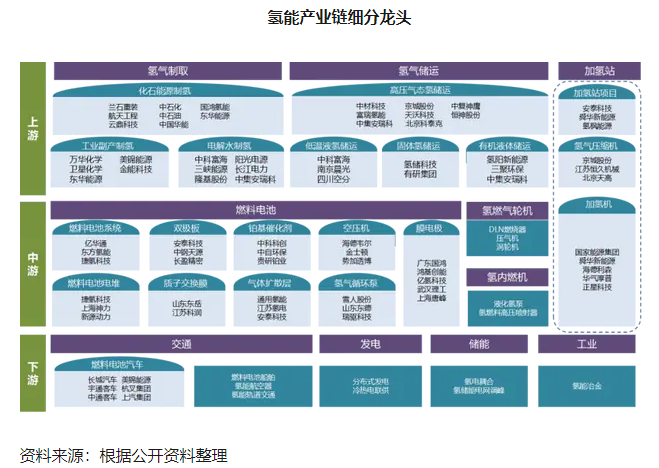

三、氢能产业链梳理

近年来,我国氢能产业发展迅速,基本涵盖了氢气制—储—输—用全链条。氢能产业链分为上游制氢环节,中游储运氢环节以及下游应用环节,制氢环节是核心。对于上游制氢环节而言,电解槽是核心装置,电解槽厂商也是行业内主要玩家。

1.上游能源端

氢能的上游包括了氢气的制备、储存、运输以及加注等环节,我们分别来看当前现状如何:

1)制氢:氢气大部分是由煤炭和天然气等化石能源制取,主流的制氢技术主要有化石能源重整、工业副产品提纯、电解水制氢等等,其他“零碳排放”的制氢技术如光解水制氢等,尚处于试验阶段,能量转换率偏低。

2)储氢:高压气态储氢是现在最常用并且发展比较成熟的储氢技术,预计也是未来中短期内主要的储氢方式。不过该方式储氢量小,更适用于小规模、短距离的运输场景。至于液态储氢,还有赖于法规的放开。

3)运氢:受制于基础设施、技术差距以及政策原因,我国氢能供应链中的储运环节仍然相对薄弱。我国目前采用管束车、槽车等交通运输工具的方式实现氢气配送,固态储氢和有机液态储氢尚处于示范阶段。

4)加氢:目前,多地政府对加氢站建设进行补贴,最高补贴500万元。未来,油氢混合站应是重点发展方向。

2.中游关键部件端

我国氢燃料电池汽车产业链经过近年来快速发展,目前已初步掌握了氢燃料电池发动机等核心部件的关键技术,基本建立了具有自主知识产权的车用氢燃料电池技术体系,其中不少关键技术指标接近国际水平。

目前,我国已在不同区域逐步形成了规模化产业集群,尤其是华东、华南以及华北地区,氢燃料电池汽车产业基础良好。

3.下游应用端

氢能应场景广泛,借助氢燃料电池技术横跨交通、储能、工业等领域。其中,交通领域中的氢燃料电池汽车是目前产业化程度最高的终端应用产品。

1)氢燃料电池车辆:国补政策落地,开启放量降本

氢燃料电池汽车在载重、加氢时间、续航和环保方面有明显优势。数据显示,2016-2019年中国氢燃料电池汽车销量逐年上升,2020-2021年由于疫情及补贴政策转向,销量有所下滑。截至2021年底,我国氢燃料电池汽车保有量为8921辆。

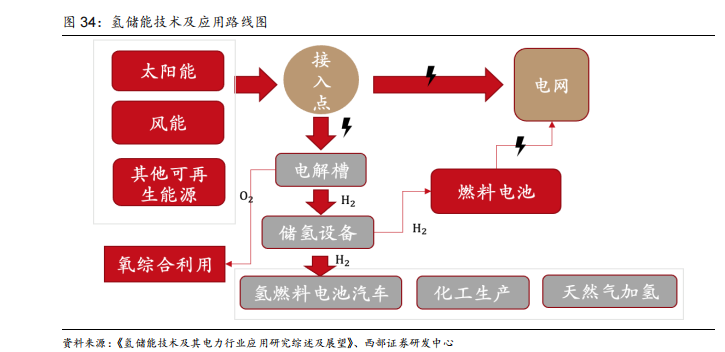

2)氢储能:政策密集落地,行业规划逐渐明晰

目前,国内部分氢储能示范项目已成功运行。截至2021年底,我国已有江苏如皋、浙江嘉兴两个氢储能的示范项目成功运行,在建及调试成功的氢储能设施共有5座。此外,位于张家口的在建氢储能发电项目,是目前全球规模最大的氢储能项目,预计2023年投入运行。

3)氢冶金:钢铁行业实现碳中和的有效途径碳中和的提出催化了钢铁行业的低碳升级,而氢冶金技术正是实现钢铁行业零碳排放的有效途径。

四、行业投资逻辑

1.技术迭代降本 氢能渗透率有望提升

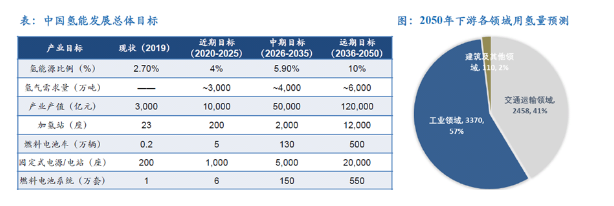

据《中国氢能源及燃料电池产业白皮书2019/2020》数据,至2050年,氢能在交通运输、储能、工业、建筑等领域广泛使用,氢气年需求量将提升至6000万吨,在我国终端能源体系中占比达10%,产业产值达到12万亿。

2.绿电制绿氢成为储能补充解决方案,助力解决新能源电力消纳问题

光伏及风电等发电呈现较高的不稳定性,并且带来消纳问题突出。电解水制氢相当于就地进行可再生能源的消纳,用于化工产业园及加氢站等领域,也可作为长时储能或通过管道运输作为基础能源替代天然气。电解水制氢装置具备成本优势且安全性高,使用周期长,有望成为绿电消纳的重要途径。

3.绿氢示范性项目规模庞大,助力行业发展走向成熟

2022 年国内电解槽招标量约 800MW,同比+100%以上,其中中石化库车一期项目招标量

就达到 260MW,占比约 1/3。中石化新疆库车绿氢示范项目是全球最大光伏绿氢生产项目,一期项目绿氢设计产能达 2 万吨/年。绿氢大型示范性项目符合双碳长期战略,大型石化及电力央企示范性项目助力行业快速发展。

4.政策刺激叠加产业链成本下降推动氢燃料车销量高增

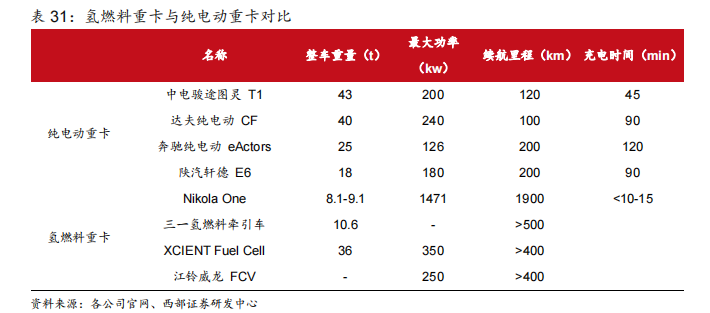

2022 年氢燃料车销量达 4782 辆,同比+155.2%,其中氢能重卡销量达 2465 辆,同比+216%,占氢燃料车销量比达 52%。氢能重卡在续航、使用便捷性优于纯电重卡,成为替代燃油重卡,降低交通领域碳排放的重要方式。

五、我国氢能市场展望

总的来说,我国氢能产业发展初具规模。从氢能产业的市场规模来看,目前规模较小,但是增速较快。2021年我国氢能产量达3,300万吨,同比增长32%。根据中国氢能联盟数据,2020年中国氢能行业市场规模为3,000亿元,预计至2025和2035年,氢能行业产值将分别达1万亿和5万亿规模。

氢能在工业、冶金、交通等领域应用广阔。在“双碳”大背景下,新能源蓬勃发展,配套绿氢项目就地消纳新能源电力有助于减少其对电网波动性影响,绿电制备绿氢趋势有望加速,看好氢能产业链发展。相关企业梳理如下:

1.制氢产业链细分龙头

宝丰能源:积极扩张光伏制氢。公司于19年启动建设200MWp太阳能发电及2万标方/小时电解水制氢设施,年产1.6亿立方的绿氢综合示范项目,该项目被国家能源局列为国家级示范项目;21年2月,该项目已建成调试进入试生产阶段,将生产的绿氢直接补入化工系统,项目全部投产后有望成为全球最大电解水制绿氢公司。

2.储运产业链细分龙头

中材科技:公司率先研发完成国内最大容积320L燃料电池氢气瓶,并投入市场形成销量;开发取证燃料电池车用及无人机用35MPa氢气瓶20余种规格;公司成功掌握70MPa铝内胆碳纤维复合氢气瓶关键技术;公司已启动投资氢气瓶生产线技改项目及站用储氢容器生产线项目。

3.加注产业链细分龙头

厚普股份:主要涉及“低压固态储存氢项目”和加氢站的建设;清洁能源整体解决方案的服务商,公司具备加氢站建设资质,在加氢站领域已形成了从设计到关键部件研发、生产,成套设备集成、加氢站安装调试和技术服务支持等覆盖整个产业链的综合能力;公司有加氢机、加氢枪、压缩氢气加气机检定装置、加氢质量流量计、加氢站控制系统等相关氢能产品 。

富瑞特装:涉及供气系统;以车载高压供氢系统和加氢站设备为主,开拓了包括氢气制备、加氢站建设、FCV供氢系统研发多块氢能业务;公司氢阀研发的技术和产品主要包括:燃料电池电堆用阀门、35MPa供氢系统用阀门设计优化/70MPa供氢系统用阀门、35MPa加氢站用阀门设计优化/70/100MPa加氢站用阀门及液氢阀门设计开发等。

中国石化:制氢、加氢站扩张领域有优势。公司在氢能领域有着丰富的产业经验和竞争优势,把氢能作为公司新能源业务的主要方向;公司充分利用产业、技术和网络优势,以自主创新、合作研发、战略投资等方式打造涵盖氢能生产、氢能移动、氢能科技、氢能投资在内的氢能一体化协同运营模式,构建自有的氢能生产、提纯、运输和销售全流程产业链。

4.电池电堆产业链细分龙头

亿华通:国内氢燃料电池发动机制造龙头,20年1-7批配套燃料电池系统数量最多的企业;19年,燃料电池发动机系统产量(套)产量601套,排名第2;公司主营业务收入主要由发动机系统、零部件、系统软件等构成。

5.氢能各类配件细分龙头

雪人股份:公司掌握压缩机技术以及低温制冷技术,具备了加氢站核心装备的制造能力,燃料电池电堆系统已取得进入汽车供应链的通行证IATF16949:2016质量管理体系认证证书;公司氢能源产品链可分为四大业务板块,分别是液氢装备、燃料电池集成系统、燃料电池核心零部件、加氢站装备等;旗下瑞典SRM公司,拥有全球领先的燃料电池空压机及氢循环泵技术,为美国燃料电池企业巴拉德供货商。

汉钟精机:空气泵是燃料电池产业核心部件之一;公司开发的空气泵主要用于氢燃料电池车上;在氢燃料电池产业中,已完成螺杆空气泵的研发,已在下游客户技术测试中,离心空压机以及涡旋式氢回收泵已在研发阶段。

6.电池系统集成细分龙头

雄韬股份:氢燃料电池领域龙头之一;公司在氢能产业链上已完成制氢、膜电极、燃料电池电堆、燃料电池发动机系统、整车运营等关键环节的卡位布局;公司已开发出应用于交通领域的45kW、61kW等燃料电池动力系统,通过国家强制性检验,作为动力源应用于公交车,目前已取得工信部整车公告18款。

大洋电机:氢燃料电池领域龙头之一;公司目前拥有3000套氢燃料电池系统的生产能力,形成了电机+电控+氢燃料电池系统及其关键零部件的完整产业链;19年,公司完成46KW燃料电池模组在客车及物流车上的搭载测试,并已具备批量生产能力;19年取得嘉氢(上海)19%的股权,参与加氢站的投资与建设。

7.燃料电池汽车细分龙头

美锦能源:氢能全产业链布局;美锦能源被认为是氢能源概念龙头,也是最早布局氢能源业务的A股公司之一,公司主要从事煤炭、焦化、天然气、氢燃料电池汽车为主的新能源汽车等的生产销售。公司旗下飞驰汽车(持股51.2%)为国内最大的氢燃料电池客车公司,其已研发出3个系列、4款燃料电池客车,是目前国内少数具备实际量产能力以及运营调试经验的氢能源整车制造公司;参股的广东国鸿氢能生产燃料电池电堆及燃料电池动力系统总成,17年至20年连续保持燃料电池电堆国内市场占有率70%以上。

潍柴动力:19年完成多款燃料电池发动机开发,积极推动加氢站建设和燃料电池车辆推广应用,累计运行超过100万公里,助力“绿色动力 氢能城市”理念在山东率先落地;持有弗尔赛33.5%股份,为其第二大股东,标的是我国最大的燃料电池商用车动力系列和乘用车燃料电池模块提供商;持有巴拉德19.9%的股份,是其第一大股东,并在潍坊成立合资公司,将拥有巴拉德下一代电堆及模组技术产品在中国商用车和叉车市场的独家权利;公司已建成两万套级产能的燃料电池发动机及电堆生产线,是目前全球最大的氢燃料电池发动机制造基地。

8.氢能其他应用细分龙头

龙蟠科技:公司率先研制的的氢能源燃料电池专用冷却液已经全面供货,国内厂商(中通、江淮等)燃料电池冷却液,90%以上都由龙蟠科技供应;公司在氢能源方向布局的产品有储氢罐、燃料电池催化剂等,参股公司安徽明天氢能主营产品为燃料电池系统及零部件、电堆、电堆部件等。

风险提示:氢能产业链成本下降不及预期、产业政策支持力度下滑等

参考资料:20230524—西部证券—氢能行业深度报告:氢能产业链发展加速;网络公开资料

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP