亚商投顾-国产元年正式开启,POE 突破进行时(附股)!

2024-02-02 17:30:00

导读/核心观点

①国内首套聚烯烃弹性体(POE)工业化装置正式投产;

②汽车轻量化以及光伏迭代催生POE需求。事件驱动:光伏产业的快速发展,带动电池封装胶膜材料——乙烯-醋酸乙烯酯共聚物(EVA)和聚烯烃弹性体(POE)的消费需求不断增长,其技术开发、产能建设活动十分活跃,成为当前化工新材料行业的投资热点之一。

据报道,2023年10月30日,由京博控股集团大“黄蜂窝”战略孵化出来的高科技创新型企业贝欧亿公司工业化装置率先突围完成中交;同年,12月15日实现工业化装置一次性开车成功,这标志着国内首套聚烯烃弹性体(POE)工业化装置正式投产,POE国产元年正式开启!

行业透视

POE是一种高端化工新材料,由于具备低水气透过率、高强度等性能,叠加光伏装机及汽车轻量化发展,需求有望快速增长。同时,由于国内POE行业严重依赖进口,国产化进程下,相关技术突破的企业将率先受益。(文末附产业链及相关上市公司梳理)

一、POE行业概况

1.定义

POE(聚烯烃弹性体)是一种高端化工新材料,专业化学是指乙烯与高碳α-烯烃(1-丁烯、1-己烯、1-辛烯等)的无规共聚物弹性体。

2.POE的用途

POE特殊的分子式使得其即具有橡胶的高弹性,又具有热塑性树脂的可塑性,易加工成型。材料性能上具备优良的耐水蒸气性、耐老化性、耐腐蚀性等特点。目前广泛应用于汽车、电缆、电子、光伏电池等领域。

二、行业现状

1.我国聚烯烃行业存在低端产品过剩、高端产品不足的结构性矛盾

根据百川盈孚数据,截至 2022 年 8 月,我国聚乙烯的产能约 2846 万吨,占全球聚乙烯总产能的 20%,聚丙烯粒料产能约 3457 万吨,聚丙烯粉料产能 663 万吨,合计约占全球聚丙烯总产能的 38%。2022以来,国内共有 32 套聚乙烯装置处于投产或在建状态,涉及产能达 1200 万吨;此外,2022 年国内共有 23 套计划投产的聚丙烯新装置,设计产能近 900 万吨。

当前我国聚烯烃产品以中低端通用料为主,同质化严重,高端产品严重依赖进口。根据中研普华产业研究院统计:截至 2020 年,我国高端聚烯烃总产量为 500 万吨左右,消费量达到 1140 万吨,自给率仅为 44%。其中茂金属聚乙烯(mPE)自给率为 28%,辛烯共聚聚乙烯自给率 9%,POE 弹性体、EVOH甚至未实现工业化生产,高端产品的国产化替代任重道远。

2.POE 行业供给高度集中,海外巨头凭借高技术壁垒垄断市场

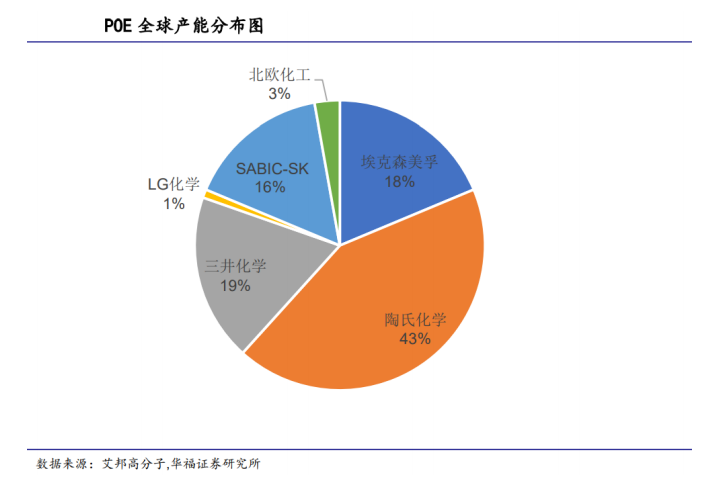

全球 POE 总产能约 107 万吨,主要生产商包括陶氏化学、埃克森美孚、北欧化工、三井化学、LG 化学、SK 集团和沙特 SABIC 等,其中陶氏化学产能达 46 万吨,约占总产能的 43%,行业供给高度集中。

由于国外对 POE 生产催化剂进行了专利保护,且对于 POE 及其重要原料高碳 α-烯烃(C8 及以上线性α-烯烃)生产工艺技术进行严密封锁、限制转让,我国目前还未实现 POE 产品的工业化生产,国内的POE 市场需求仍需要进口。

3.国内 POE 需求增长较快,光伏组件升级换代推动产业发展

根据隆众资讯统计:我国 2010 年 POE 消费量为 0 万吨,2019 年达 45 万吨,预计未来年均消费增速10%以上。若据此推算,预计到 2023 年我国 POE 消费量将达到 66 万吨,2025 年我国 POE 消费量将达到 80 万吨。

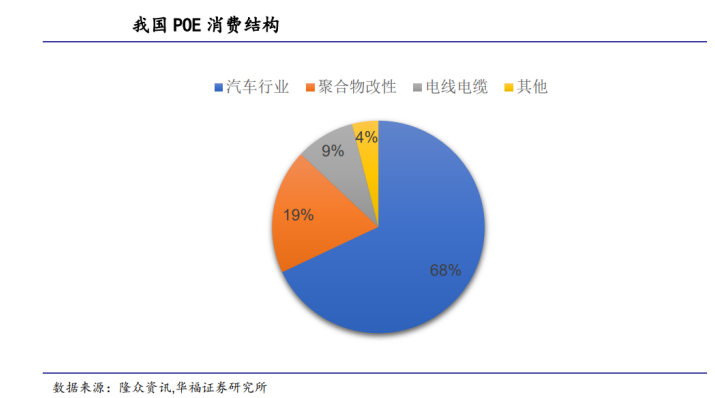

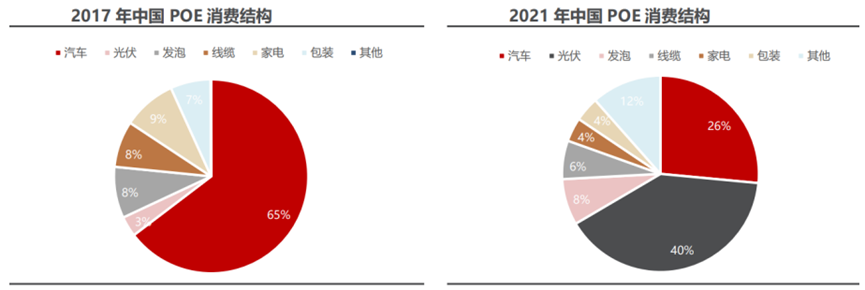

当前 POE 的下游消费领域较为集中,汽车行业消费占比较大。此外,聚合物改性、电线电缆也分别占比 19%和 9%。随着近几年我国新能源汽车的发展,POE 在轻量化、高端化方面的应用受到重视,市场需求有望进一步提升。

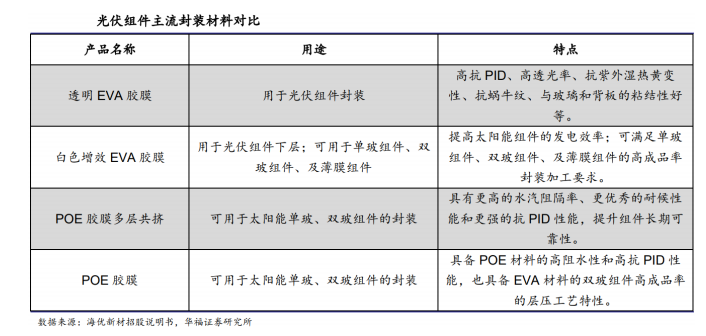

随着国内光伏产业的快速发展,双面双玻组件市场接受度逐年提高。POE 胶膜由于具备高阻水性和高抗PID 性等优势,已成为双玻组件主流选择,而随着双玻组件渗透率的提升,国内对于 POE 的技术研究以及市场需求将迈入全新阶段。

4.光伏产业带来需求增量,供不应求导致国内 POE 价格大涨

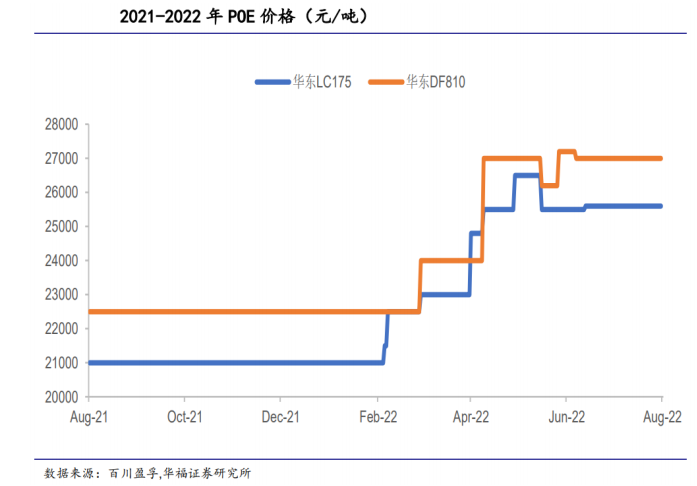

POE 作为纯依赖进口的产品,进口价格高,随着我国光伏行业的迅速发展以及封装材料的不断升级优化,市场对于 POE 胶膜的需求大幅增加,POE 价格仍有上涨空间。截至 2022 年 8 月 10 日,LG 化学的LC175 产品在华东市场售价为 25600 元/吨,较年初上涨 22%;三井化学的 DF810 产品在华东市场的售价为 27000 元/吨,较年初上涨 20%。

三、生产壁垒

国内产业化主要受制于三大壁垒:1)α-烯烃共聚反应所需茂金属催化剂研发难度高且由外企垄断;2)用于光伏级POE的高碳α-烯烃(1-辛烯)较为稀缺,依赖进口;3)溶液聚合工艺我国暂无产业化生产经验。

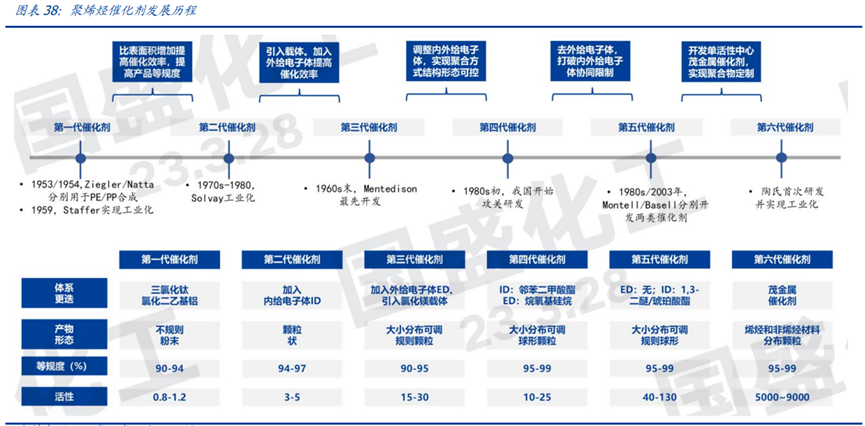

1.茂金属催化剂

催化剂是烯烃聚合反应的核心,由齐格勒-纳塔催化剂演化至第六代茂金属催化剂。烯烃聚合催化剂起源于上世纪50年代,前五代齐格勒-纳塔催化剂由德国化学家Ziegler和意大利化学家Natta共同发明,第六代茂金属催化剂的诞生,以其催化效率极高,能精准控制整个聚合反应过程的优点,对传统的Z-N催化剂形成了有力冲击。

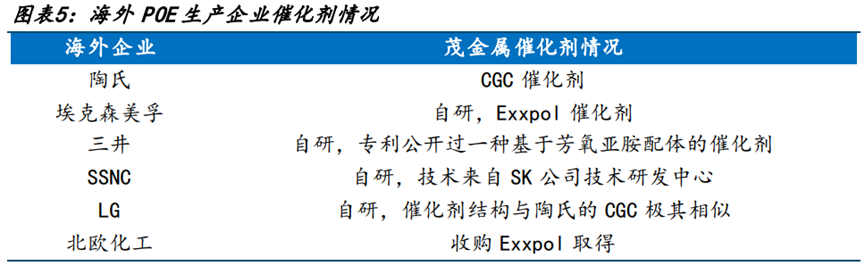

商业化POE主要是桥联二茂催化剂和限制几何构型(CGC)催化剂,海外企业均自主研发并有各自专利技术,包括陶氏、三井、LG化学、SK等公司。

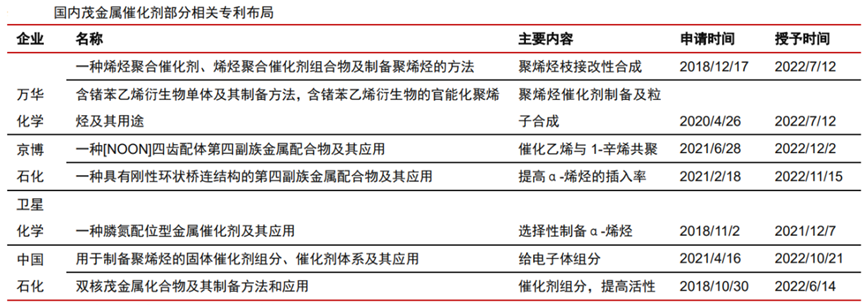

陶氏使用的CGC催化剂(初代专利已到期)与除中国外的世界聚烯烃大公司分享专利使用权,对国内实行垄断,其余海外企业的茂金属催化剂也都受专利保护且对国内封锁,因此我国茂金属催化剂只能走自研道路,目前主要依靠中石化、中石油、中科院化学所、浙江大学等国家科研院所和高校,以及万华化学等石化产业链企业进行研发。

2.α-烯烃的供应

线性α-烯烃是指C=C双键在分子链端位(即α位)的直链烯烃,产品碳原子数为偶数,应用最为广泛的品种是C4、C6和C8等组分。α-烯烃是制约POE生产的“卡脖子”要素,生产光伏级产品需共聚辛烯(C8)。

α-烯烃中碳元素越多合成难度越大,根据中国化信知识中心,2018年全球α-烯烃市场份额中1-丁烯、1-己烯、1-辛烯占比分别为37%、21%、12%,其中适用于POE生产的1-辛烯产能有限。

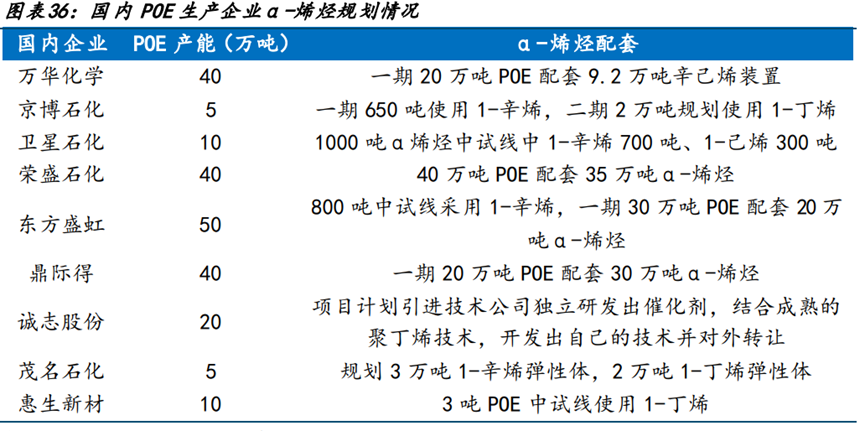

目前国内在α-烯烃装置设计环节壁垒已实现突破,厂商正在加速布局,包括兰州石化、卫星化学、鼎际得、茂名石化等,预计2025年后国内进入产能投放期。

3.溶液聚合工艺

由于1-辛烯的沸点高,乙烯/1-辛烯共聚产品主要采用溶液聚合工艺进行生产,生产技术以陶氏开发的Insite溶液法聚合工艺,以及埃克森美孚开发的Exxpol高压聚合技术为主。

国内的溶液法装置较少,只有抚顺乙烯采用加拿大NOVA公司Sclairtech工艺生产LLDPE,因此使用1-辛烯作为共聚单体的产品少。2020年5月,天津石化首次使用1–辛烯作为共聚单体在其气相法装置上成功生产了薄膜专用料PE–LF231–8,开创了气相法LLDPE装置生产1-辛烯共聚PE的先河。专门用于生产POE的溶液聚合工艺也属于海外垄断的技术,国内企业在工业化过程中也需突破催化剂不耐高温等瓶颈,具备很高的壁垒。

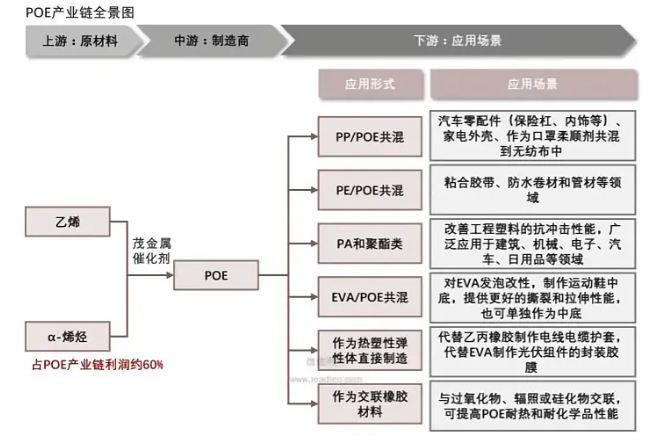

四、产业链分析

POE的产业链较为简单,核心在中上游,上游为原材料供应商,其中α-烯烃是最重要的原材料;中游为POE制造商,主要以海外企业为主;下游为应用场景,汽车和光伏是重要的两大场景。

1.上游—原材料

1)乙烯。乙烯的工业用途广泛,是POE的基本原料之一。从产能来看,2021年,美国(4,427万吨/年)、中国(4,368万吨/年)、沙特阿拉伯(1,586万吨/年)的乙烯产能稳居世界前三,中国和美国的乙烯产能基本持平,差距缩小至59万吨/年。

从中国参与企业来看,截至2021年底,中国约有60家乙烯生产企业,并形成了以中国石化和中国石油两大公司主导、其他企业积极参与的生产竞争格局。

根据公开发布的信息显示,预计2021-2025年,中国将新增乙烯产能超过2,500万吨/年,乙烯产能过剩的风险将进一步加剧,市场竞争也将愈加激烈,而对于POE厂商来说,上游乙烯原材料厂商的议价能力将有望下降。

2)α-烯烃。是POE产业链最重要的核心原材料,占整个产业链利润约60%,却也是制约中国POE产业发展的重要壁垒之一。中国面临低碳 α-烯烃相对充足、高端 α-烯烃短缺的局面。

2.中游—生产厂商

海外企业主导 POE 市场,产能主要集中在海外,中国该领域仍处于空白,本土企业尚未实现量产。在海外企业的茂金属催化剂专利保护,以及高碳 α-烯烃的生产工艺封锁下,全球 POE 生产技术集中在海外企业陶氏化学、三井、LG、埃克森美孚、SK/萨比克等,其中陶氏化学是全球最大的 POE 供应商。中国企业正在进行高效研发,万华化学、惠生集团、京博石化、茂名石化、卫星化学等均有投建 POE 装置的计划,国产化替代有望加速。

3.下游—应用

POE 下游应用广泛,主要包括汽车行业、光伏、聚合物改性、电线电缆等领域。据华经产业研究院数据,2021 年我国 POE 于光伏领域应用占比为 40%、汽车行业应用占比为 26%,光伏应用已经成为POE 最主要应用,POE 在光伏领域中主要用于封装胶膜。

五、行业投资逻辑

1.汽车轻量化催生POE需求

POE传统应用领域以汽车为主,2021年全球POE消费量约136万吨,其中汽车需求消费占比约38%,光伏需求消费占比约24%。“以塑代钢”是汽车轻量化趋势中的一环,而经过POE工艺的改性塑料正好符合相应条件,目前我国“以塑代钢”渗透率为8%,明显低于欧美等发达国家。

2.光伏迭代开启需求新增长

2021年以前,汽车一直是POE国内最大的需求市场。2021年,光伏占国内POE需求40%,反超汽车成为最大单一市场。

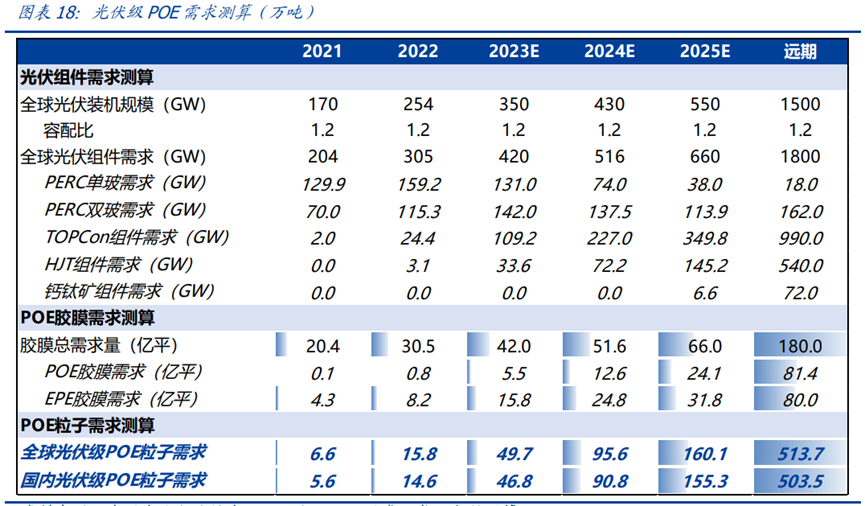

目前以TOPCon为首的N型电池即将开始放量渗透,而POE胶膜是N型电池主流封装路线。2023年Q4开始TOPCon进入集中投产期,远期光伏进入TW时代,我国POE需求有望超过500万吨。

3.线缆、热熔胶、发泡料等领域前景有望打开

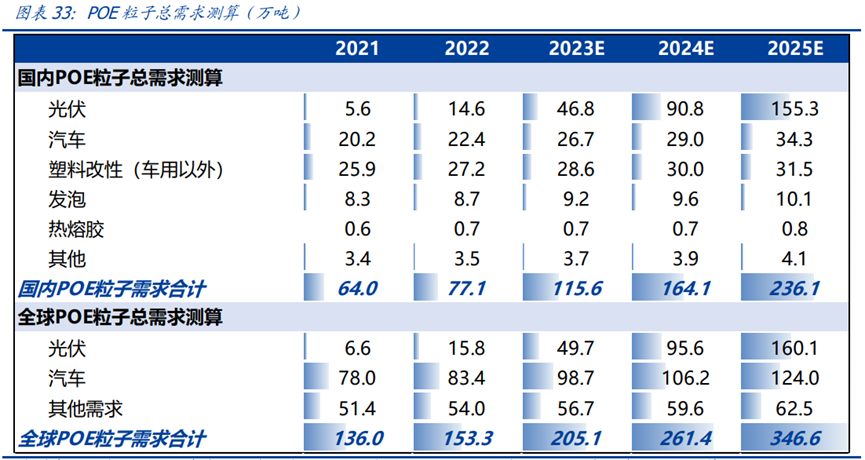

除了汽车和光伏领域,POE在鞋材发泡、防水卷材、热熔胶、线缆等领域也有着广泛应用。总体来看,2025年我国POE粒子需求将达到236万吨,2021-2025年复合增长率高达39%。

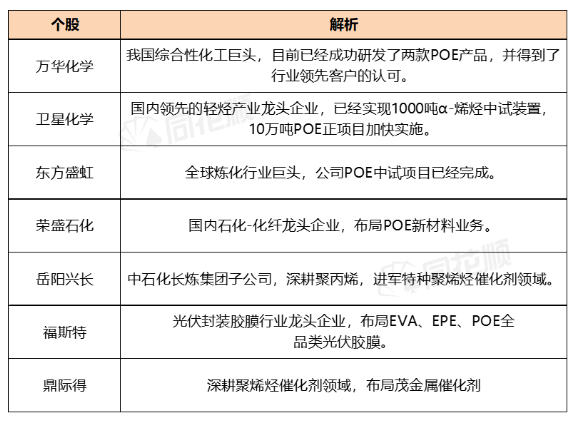

六、行业相关企业汇总

POE 作为高端聚烯烃新材料,目前的应用领域还未能完全体现其性能优势,但随着下游应用需求的不断攀升,高端化、差异化、多元化发展是其未来市场应用的主要方向。未来,随着中国 POE 生产技术的不断突破、生产成本的降低将会推动 POE 在国防军事、电子信息、生物医药等更多领域的应用。未来中国 POE 的潜在市场需求量巨大。相关企业梳理如下:

风险提示:市场需求不及预期、全行业竞争加剧等

参考资料:20230223--慧博智能投研—POE行业深度报告;网页公开资料

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP