亚商投顾-高需求vs高增长,千亿蓝海市场布局正当时(附股)!

2024-01-31 17:00:00

导读/核心观点

①液冷技术是行业大势所趋;

②预计2027年市场规模将达到89亿美元。事件驱动:近日,中华人民共和国工业和信息化部正式发布了《单相浸没式液冷数据中心测试方法》(YD/T 4411)通信行业标准,为我国单相浸没式液冷数据中心的设计、建设和运维提供了全面严谨的测试指导和技术规范。该标准将于2024年04月01日起实施,标志着我国在数据中心绿色节能技术领域的重要突破,对于推动行业绿色可持续发展具有里程碑意义。

行业透视

伴随着ChatGPT快速推广,进一步催生AI算力等大功率应用场景落地。数据中心作为信息建设基础设施,将随着算力需求的快速增加而承担逐步提升的数据计算量。AI算力对数据中心的制冷设备和技术提出了更高要求,传统风冷技术面对高热密度场景呈现瓶颈,液冷技术将以超高能效、超高热密度等特点有效解决散热压力和节能挑战,成为行业发展新风口。 (文末附产业链及相关上市公司梳理)

一、行业概述

1.液冷技术的概念

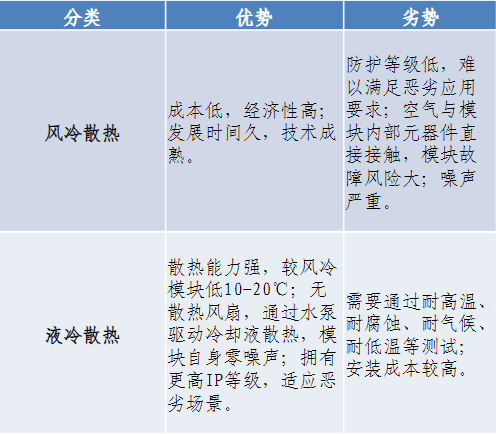

液冷,即采用液体接触热源进行冷却的方式。相较于风冷技术,液冷具有低能耗、高散热、低噪声、低TCO(总体拥有成本)等优势。液冷技术普遍运用在数据中心、储能温控等领域,本文主要介绍的是应用于数据中心的液冷技术。

2.液冷技术分类

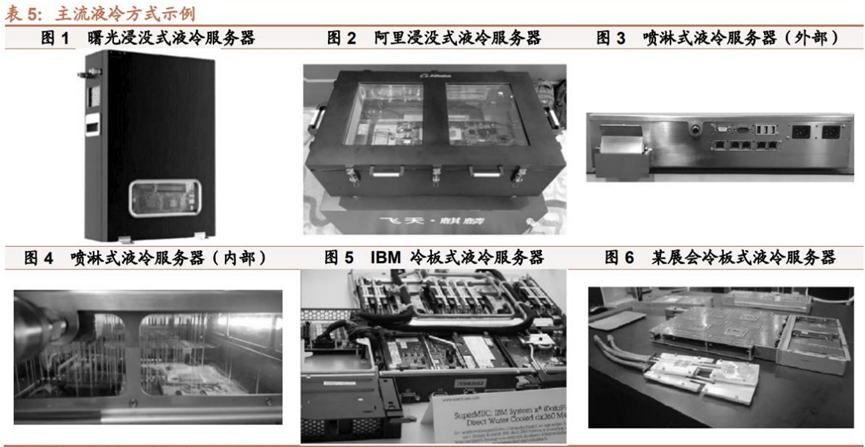

根据冷却液和服务器是否接触,可以分为直接液冷和间接液冷,其中间接液冷以冷板式液冷技术(通过冷板来传导,实现散热效果)为主,直接液冷以浸没式液冷技术(整个机柜都泡在冷却液中)为主。

3.液冷方式对比

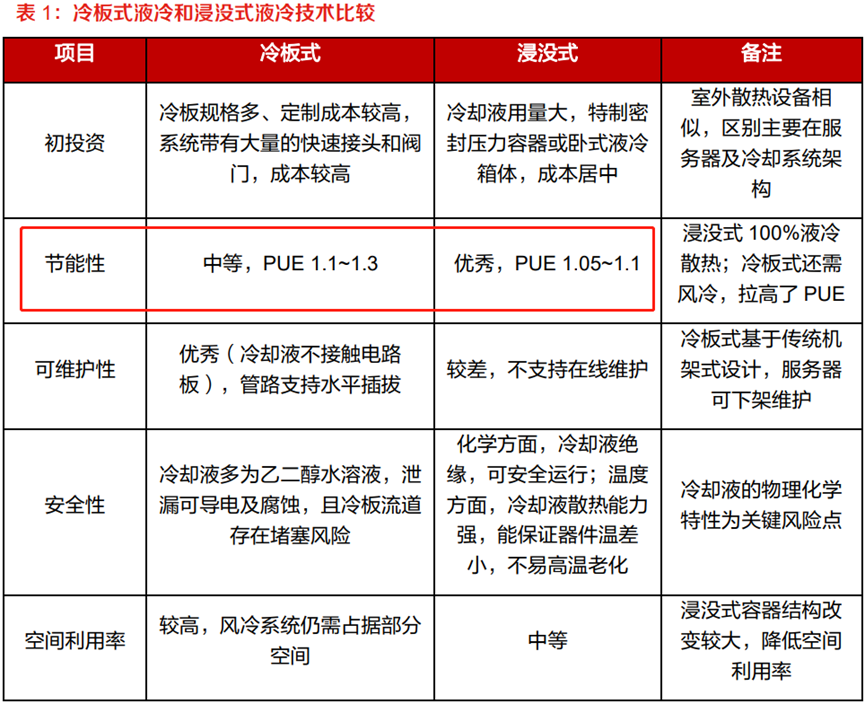

冷板式液冷技术发展时间较早,成熟度更高、生态更完善,因此目前以冷板式液冷技术为主。浸没式液冷技术可更大程度利用液体的比热容大的特点,制冷效率更高,未来将占据更多的市场。

二、行业现状及趋势

1.海外厂商先行 中国厂商后发制人

液冷领域,海外厂商发力较早,IBM公司在1964年就研发出了首款冷冻水冷却计算机。2015-2018年,中科曙光、华为、浪潮信息、联想、阿里巴巴等一众国产厂商先后实现了液冷服务器大规模商业应用项目的落地,实现弯道超车。

2019年,中科曙光实现了全球首创“刀片式浸没相变液冷技术”的大规模部署,其刀片服务器液冷部分PUE低于1.1,全球领先。

2020年,全球规模最大的全浸没式液冷数据中心——阿里仁和数据中心投入运营。

目前,中国厂商在液冷服务器上的技术探索已经不落后于海外企业,并且在大规模商业应用的经验上已经处于领先地位。

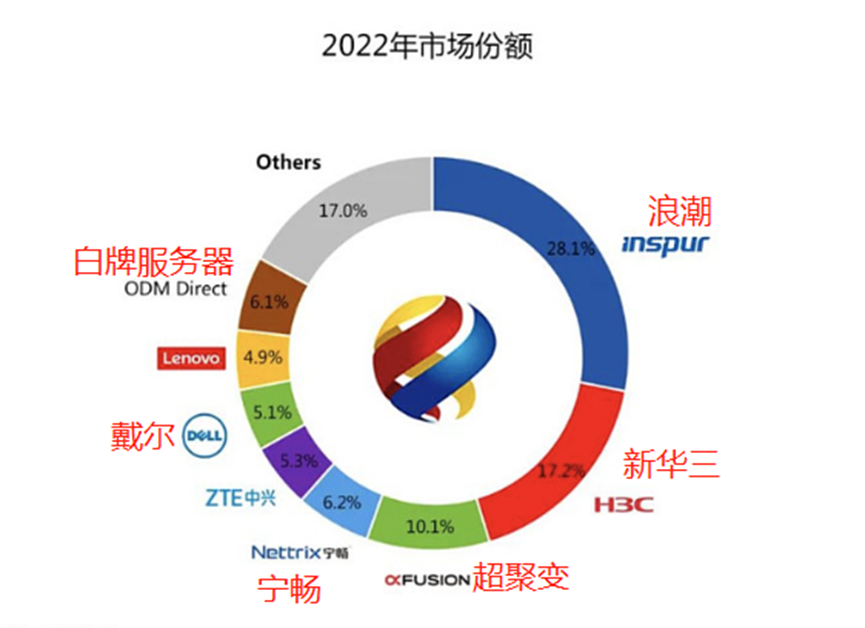

2.服务器厂商均有液冷技术布局

传统的服务器市场份额中:浪潮信息稳坐头椅,第二名为新华三(紫光股份旗下),此外超聚变(原华为)和中兴通讯份额提升明显,当前头部服务器厂商均有液冷技术布局。

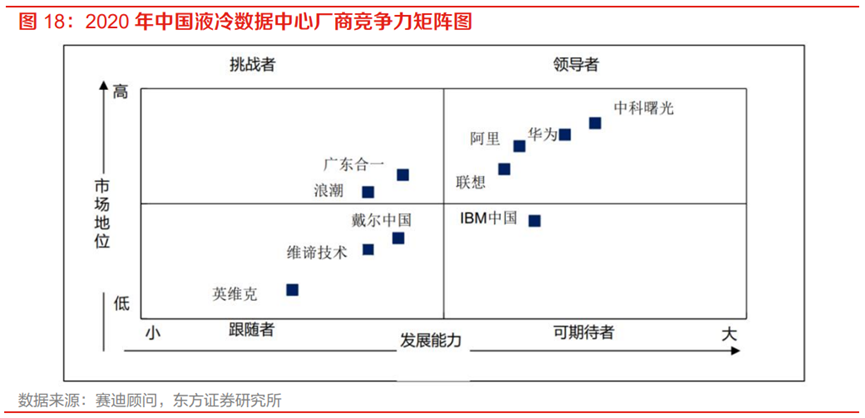

3.曙光数创液冷技术领先

中科曙光子公司曙光数创是国内服务器液冷方面领军企业。赛迪顾问通过对国内主要液冷数据中心厂商在2020年液冷数据中心产品营收、类型、销量、市占率、客户反馈等市场地位维度,以及技术专利、标准制定、创新人才、潜在客户等发展能力维度的综合考虑,得到如下竞争力矩阵图:

4.行业具备先发优势

数据中心液冷领域具有技术壁垒、专业人才壁垒以及客户认证壁垒,行业具有一定的先发优势,如技术更加先进的中科曙光、阿里、联想、华为等在后续能抢夺一定的市场份额,但由于服务器行业格局总体已定,并且各家公司均有液冷技术储备,所以如头部浪潮信息等地位比较难以撼动。

三、产业链全景分析

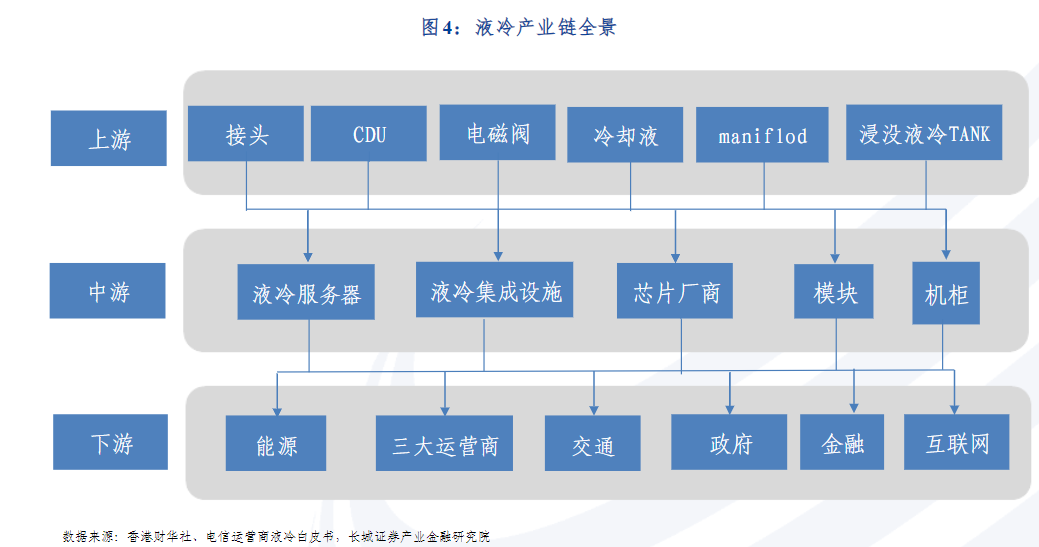

1.上游:零部件及设备供应商

上游主要为产品零部件及液冷设备,包括快速接头、CDU、电磁阀、浸没液

冷TANK、manifold、冷却液等组件或产品供应商。部分代表厂商有英维克、3M、云酷、竞鼎、诺亚、广东合一、绿色云图等。

2.中游:液冷服务器提供商

中游主要为液冷服务器、芯片厂商以及液冷集成设施、模块与机柜等。代表厂商有华为、中兴、浪潮、曙光、新华三、联想、超聚变、英特尔等。

3.下游:算力使用者

包括电信运营商,百度、阿里、腾讯、京东等互联网企业以及其他需要云计算、人工智能服务的各行业公司。

四、行业投资逻辑

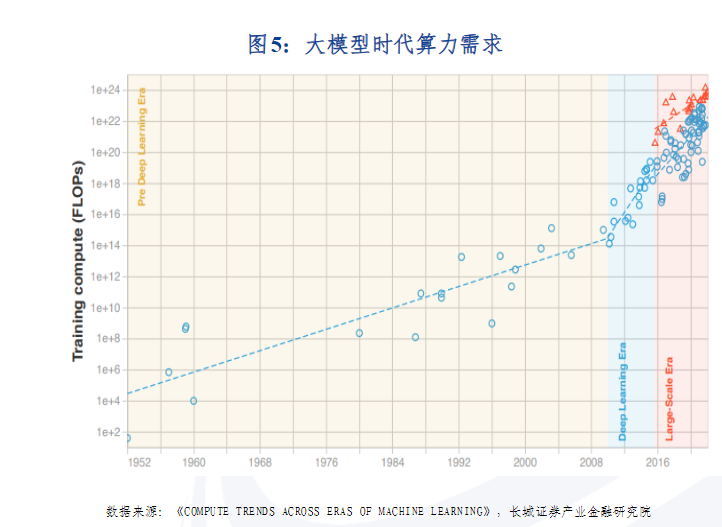

1.AI发展进入新时代,算力需求持续扩大

随着AIGC的不断发展,大模型所需要的参数和训练数据量和深度学习时期相比,有了数量级的提升。算力需求的持续扩大需要相关硬件的完善,从而加快数据中心的建设落地,而液冷设备作为数据中心的基础配套设施,其需求量会随之提升。

2.液冷技术是行业大势所趋

随着市场对算力的需求不断增长,散热冷却系统移热速率亟需与产热速率匹配。正是由于这个原因,为了减少耗能,这部分的市场需求倒逼冷却技术的不断升级。数据中心散热冷却技术的突破创新,是实现全行业绿色低碳发展的关键。

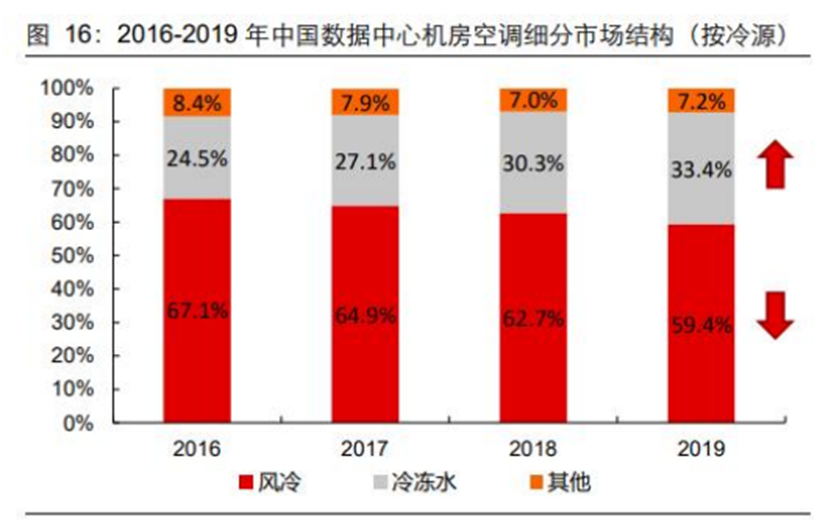

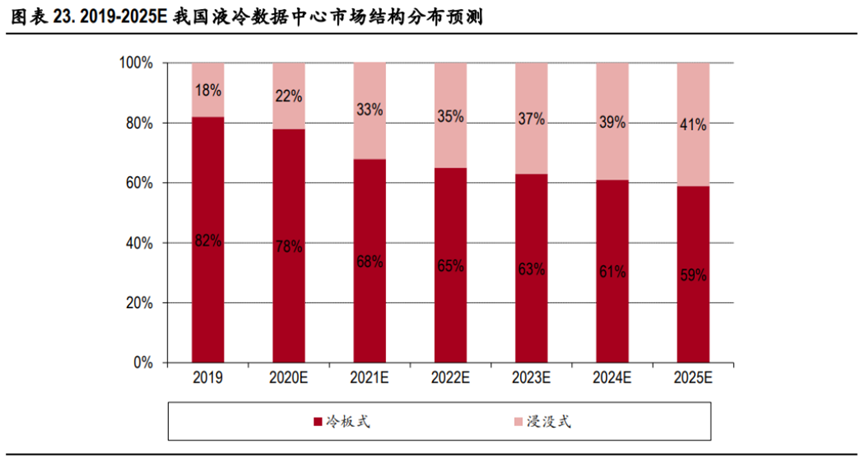

近年来,风冷型机房市占率逐年下滑,液冷逐步成为主流使用的冷却技术。

而在液冷技术领域中,目前冷板式领衔商用落地,浸没式液冷正在逐步成为主流的过程中。据工信部预计,到2025年,浸没式液冷渗透率有望达到40%以上。

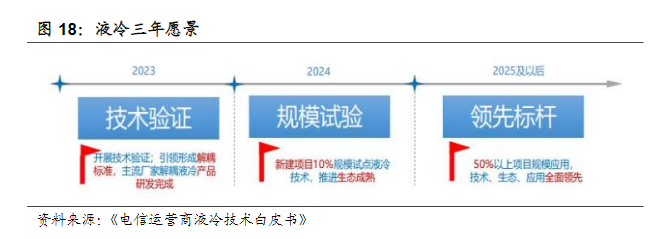

3.行业三年愿景

2023年6月5日,三大运营商联合液冷产业链相关企业发布了《电信运营商液冷技术白皮书》。《白皮书》提出三年发展愿景:

1)三大运营商将于2023年开展技术验证;

2)2024年开展规模测试,新建数据中心项目10%规模试点应用液冷技术,推进产业生态成熟,降低全生命周期成本;

3)2025年开展规模应用,50%以上数据中心项目应用液冷技术,共同推进形成标准统一、生态完善、成本最优、规模应用的高质量发展格局,电信行业力争成为液冷技术的引领者、产业链的领航者、推广应用的领先者。

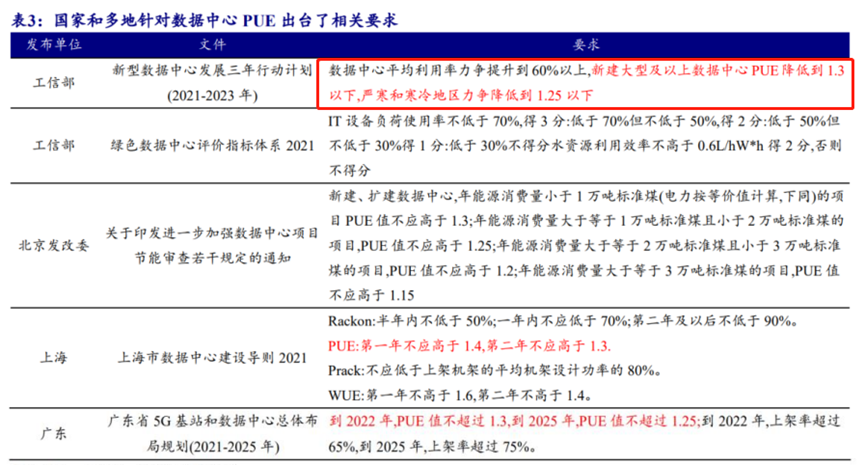

4.政策强制推动液冷发展

PUE=数据中心能耗/IT设备能耗,是评价数据中心能源效率指标的数值,越接近1说明能效水平越好。国家和多地针对数据中心PUE都出台了相关要求。

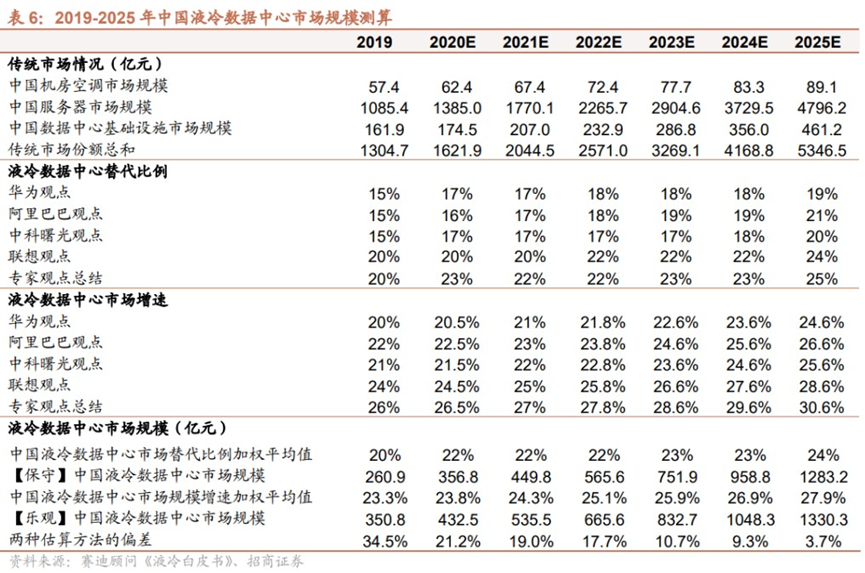

5.2025年市场规模有望超千亿

据《液冷白皮书》,考虑到液冷对传统市场进行替代,包括风冷的机房空调市场、服务器市场以及数据中心基础设施(机柜、CDU、冷却塔等)市场,预计2025年,保守测算下中国液冷数据中心市场规模将达1283.2亿元,乐观测算下中国液冷数据中心市场规模将达1330.3亿元。

六、投资展望

为了降低能耗,数据中心制冷技术在不断的探索、尝试与创新,“液冷时代”已悄然到来,并以迅猛态势不断向前发展。据IDC发布的《中国半年度液冷服务器市场跟踪》报告显示,2023上半年中国液冷服务器市场规模达到6.6亿美元,同比增长283.3%,预计2027年市场规模将达到89亿美元。

整体来看,当前液冷行业仍处在发展早期,行业主要参与者有三类:温控设备厂商、液冷服务器厂商、芯片级散热和新进玩家。

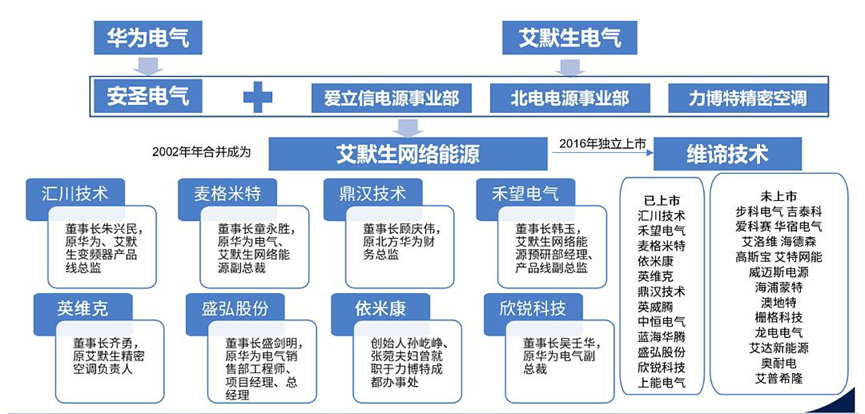

1.华为电气-艾默生系的专业温控厂商

最早从事精密空调研发设计,具备多年的产业洞察,对技术研发具备前瞻性,且形成平台化的散热布局,赋能多行业应用。

2.布局液冷技术的服务器厂商

中科曙光、浪潮信息、工业富联、华为、中兴、新华三(紫光股份旗下),联想、超聚变、英特尔等。

3.提供包含芯片级散热的完整解决方案供应商

中石科技、双鸿科技、健策精密、富信科技等厂商在芯片级散户领域均有布局。

此外,还有一些入局产业链各环节的新玩家:光讯科技、飞龙股份、网宿科技、润泽科技、烽火通信、锐新科技、科华数据等。

风险提示:宏观经济影响下游需求、大模型进展不及预期等

参考资料:20230720——长城证券——人工智能行业快速推动,液冷有望成为高成长性新赛道;网页公开资料

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP