亚商投顾-底部渐现,碳纤维迎来发展黄金机遇期(附股)!

2024-01-24 17:06:52

导读/核心观点

①中国已成为全球碳纤维最大产能国;

②国产碳纤维厂商扩产持续推进,碳纤维迎来发展黄金机遇期。事件驱动:近日,吉林化纤通知客户,旗下各牌号的12K碳纤维自1月5日起,每吨价格上调3000元。目前,碳纤维价格已触底,价格或将逐步进入下一变化周期。

1月23日,楚江新材公告,预计2023年归母净利润为5亿元-5.5亿元,同比增长274.06%-311.47%。楚江新材2018年,公司并购碳纤维立体编织龙头天鸟高新入局碳纤维预制体业务。其中天鸟高新在国内碳纤维预制体业务领域处于垄断地位,产品被广泛应用于多个领域。

行业透视

碳纤维,这一被誉为“工业黄金”、“新材料之王”的神奇材料,正逐渐在各个领域崭露头角。其独特的性能,如高比强度、高比模量、耐腐蚀、耐疲劳、耐高温等,使其在航空航天、国防军工、交通、新能源、海洋工程等领域中占据了不可替代的地位。而在中国,碳纤维行业正处于一个爆发性的增长期,预示着其巨大的市场潜力和发展空间。

根据赛奥碳纤维《全球碳纤维复合材料市场报告》,2022年国内碳纤维需求量约7.44万吨,同比增长19.3%,近五年的需求量年复合增长率达25.9%,高于全球平均水平。2022年国内碳纤维需求量占全球比重约为55.1%,中国已成为全球第一大碳纤维消费市场。市场需求的高速增长,推动碳纤维行业进入快速发展阶段。(文末附产业链及相关上市公司梳理)

一、行业概述

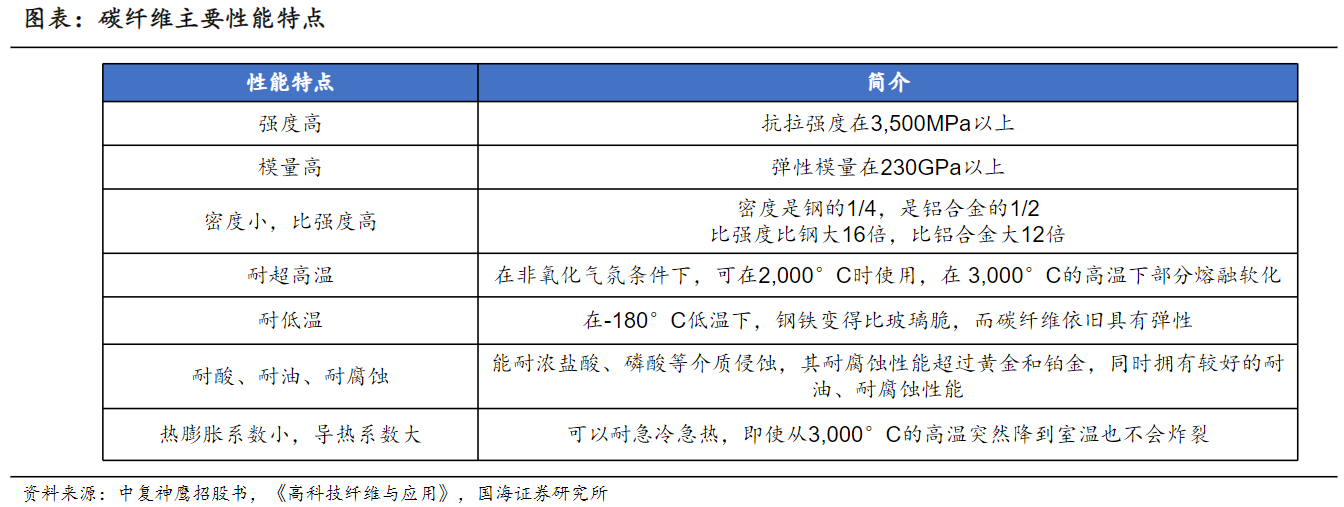

1.碳纤维是“21世纪新材料之王”

碳纤维是一种高性能的复合材料,具有轻质、高强度、高弹性模量、耐高低温、耐腐蚀、耐疲劳等特性,是理想的轻量化材料,广泛应用于航空航天、国防、交通、能源、体育休闲等领域。

2.分类

碳纤维按纤维数量不同可分为小丝束和大丝束。小丝束性能优异,但成本较高。碳纤维的开发起初应用于航空航天领域,小丝束性能更能满足航空航天、军工复材的需要,但受成本制约,难以在风电叶片等领域实现推广应用。大丝束在保持碳纤维优良性能的前提下,通过提高单线产能,大幅降低成本,打开碳纤维广泛运用于工业和民用领域大门。

二、行业现状

1.中国已成为全球碳纤维最大产能国

根据赛奥碳纤维,中国已成为全球碳纤维最大产能国,2021年产能占比达到31%,2022年进一步提升至43%。与此同时,2021年中国碳纤维需求仅46.9%来源于中国大陆,仍有超50%依赖进口;2022年中国碳纤维需求来源61%来自于中国大陆,进口比例降至39%,但仍存在较大进口替代空间。

2.碳纤维工艺复杂

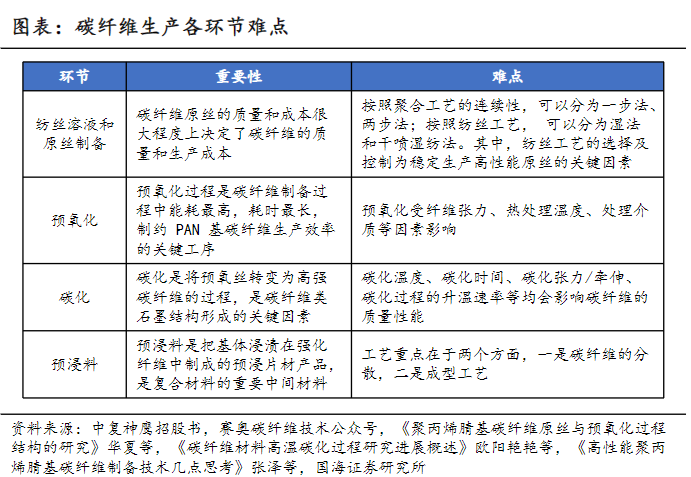

碳纤维工艺复杂,生产条件要求严格,涉及技术参数控制点众多。小丝束碳纤维性能优异但成本较高,大丝束碳纤维性能相对较低但成本亦较低。大丝束碳纤维生产技术难度大,涉及原丝、预浸料和碳化等多个环节的均匀性和毛丝控制。

3.碳纤维需求量占比

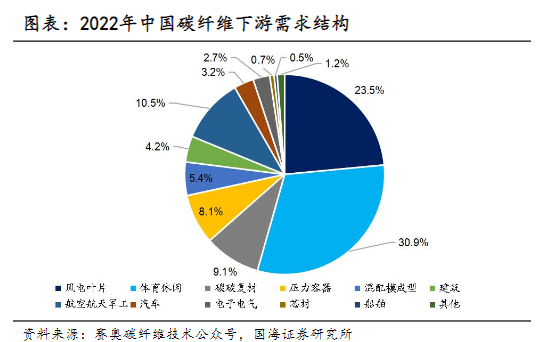

根据赛奥碳纤维,2022年国内碳纤维需求量占比前三的领域依次是体育休闲30.9%、风电叶片23.5%、碳碳复材9.1%。

三、行业投资逻辑

1.国内大丝束和中低端小丝束碳纤维面临亏损压力,碳纤维价格逐步见底

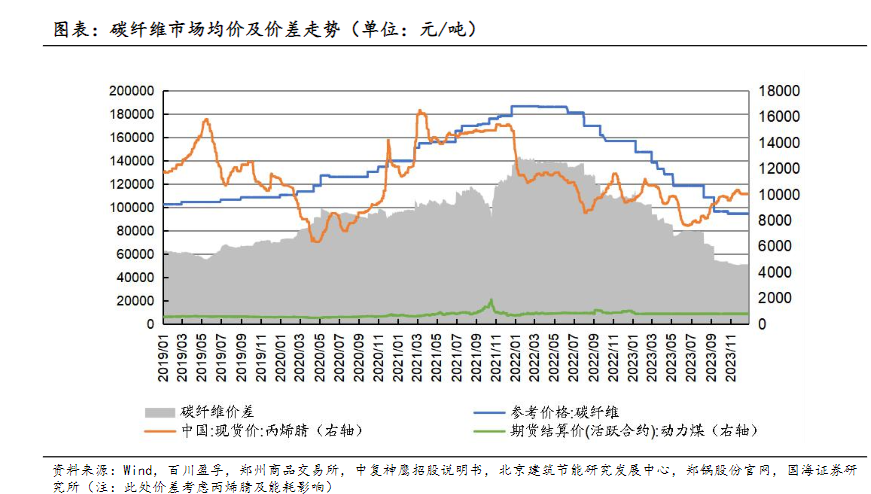

根据百川盈孚,截至2023年12月底国内大丝束碳纤维不含税市场均价为6.6万元/吨,小丝束T300(12K)、T300(24/25K)、T700(12K)分别为7.5、6.8、12.8万元/吨。根据该行测算,大丝束碳纤维单吨营业成本约为7.4万元/吨(现金成本约为6.4万元/吨),小丝束碳纤维单吨营业成本约为9.0万元/吨(现金成本约为8.0万元/吨)。目前市场价格下,大丝束和低端小丝束碳纤维面临亏损压力,碳纤维价格逐步探底。

此外,根据百川盈孚,截至2023年12月底,T300(12K)、T300(24/25K)原丝不含税价分别为3.4、3.2万元/吨,目前尚有相对可观的盈利空间。

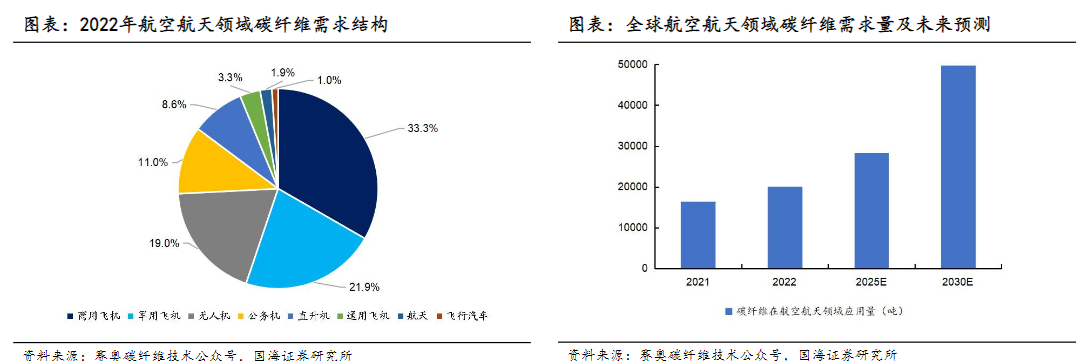

2.航空航天、机器人等新应用有望带来碳纤维需求新增量

根据赛奥碳纤维,2022年全球碳纤维需求量13.5万吨,其中中国7.44万吨(2021年分别为11.8/6.24万吨),预计2025年国内碳纤维需求总量将达到13.2万吨,2021-2025年CAGR达到20.6%。2022年国内碳纤维下游应用主要包括风电叶片(23.5%)、体育休闲(30.9%)、航空航天军工(10.5%)、碳碳复材(9.1%)、压力容器(8.1%)等领域,其中2022年航空航天军工需求量同比增长290%,呈现出快速增长的态势。随着国内高品质碳纤维不断突破和放量,以及下游军工、卫星互联网、AI等领域不断发展,卫星、火箭、机器人等有望成为碳纤维新的需求增量。

3.碳纤维发展进入新阶段,充分洗牌下龙头企业有望受益

在碳纤维库存累积、价格下行的情况下,碳纤维产品盈利能力和企业经营均面对挑战,大规模扩产有望放缓,龙头企业依靠规模、成本、技术、资金等优势有望进一步聚拢资源。

光威复材为碳纤维全产业链布局,内蒙古项目一期4000吨即将投产;中复神鹰为民用小丝束碳纤维龙头,现有产能2.85万吨,在建3万吨,成本和规模优势显著;吉林碳谷为碳纤维原丝龙头,2023年在手订单10万吨,2023H1实现销售近4万吨;吉林化纤集团为国内大丝束碳纤维龙头,现有产能约5万吨,十四五目标10万吨。

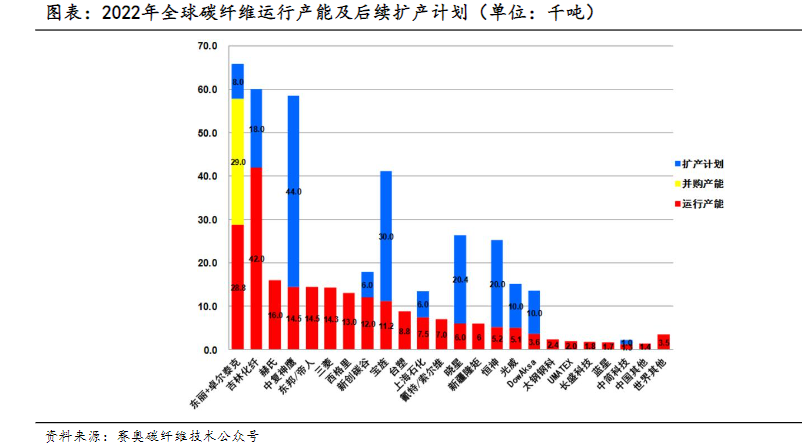

4.国内企业大规模扩产,碳纤维行业迎来爆发期

从全球碳纤维企业的后续扩产计划来看,碳纤维产能扩张主要以中国企业为主。国内碳纤维行业目前产能集中度较高,根据百川盈孚,2022年CR4为67.3%。国产碳纤维厂商扩产持续推进,将改变全球碳纤维供应格局,国产碳纤维迎来发展黄金机遇期。

四、产业链分析

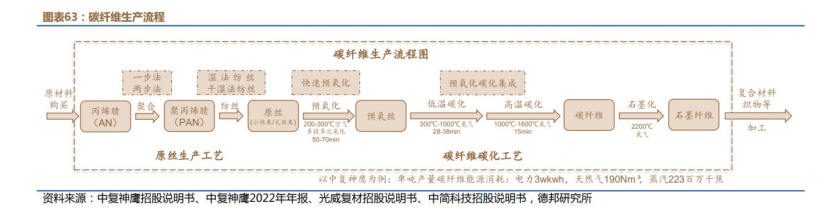

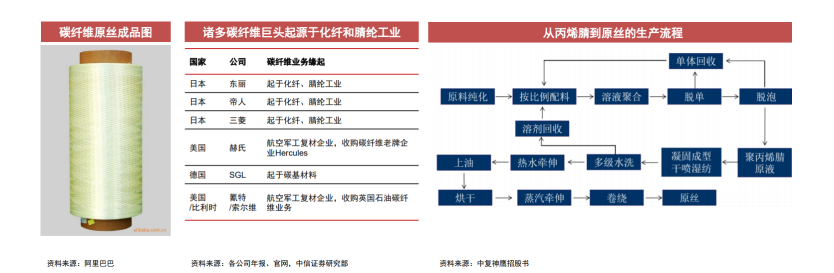

碳纤维的产业链包含从一次能源到终端应用的完整制造过程,一般分为原丝制备和碳丝制备两个阶段,一般公司也会按照生产环节将生产车间分为原丝车间、碳丝车间。其中原丝制备主要包括聚合、纺丝工段,碳丝制备主要包括预氧化、碳化工段。制成碳纤维后,为进一步提升弹性模量,还可石墨化为石墨纤维。

碳纤维工艺复杂,涉及多种设备,生产条件要求严格,整个工艺流程中涉及技术参数控制点 3000-5000 个。从全产业链来看,中游是核心环节,技术、资金、设备、产品质量门槛高。

1.上游原料

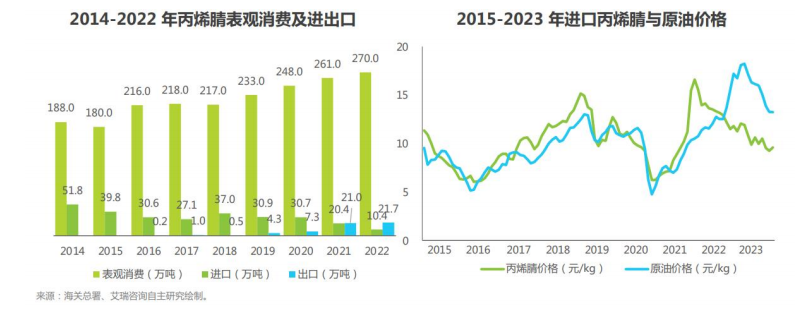

以聚丙烯腈基碳纤维为例。丙烯腈原材料丰富易得,可从石油、煤炭、天然气等化石燃料中制备得到。随着山东海江、浙江石化等新产能陆续释放,国内自给率不断提升。

从历史价格看,丙烯腈价格基本与原油价格走势相一致,近年来波动幅度明显减弱。此外,随着国内近年来丙烯腈产能释放,国产丙烯腈价格从原来高于进口价逐渐趋近于与进口相一致。

2.中游制造

1)原丝制备的生产工艺

原丝质量是生产高品质碳纤维的关键。碳纤维的强度显著依赖于原丝的微观形态结构及其致密性,原丝品质缺陷(表面孔洞、沉积、刮伤以及单丝间黏结等),在后续加工中很难消除。

原丝本质是高性能的聚丙烯腈纤维(即腈纶),诸多碳纤维巨头起源于化纤和腈纶工业,积累了工业化生产碳纤维的经验。

从生产环节看,从丙烯腈制备原丝要通过聚合、纺丝两个环节。原丝的性能取决于其中聚丙烯腈分子的结构和排列形式,其中分子结构的控制主要取决于聚合工艺,排列形式主要取决于纺丝工艺。

2)碳丝制备的生产工艺

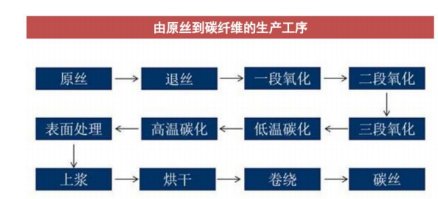

预氧化、碳化:成品原丝经多段氧化炉在空气气氛下反应得到预氧丝;预氧丝在氮气保护下,分别经过低温碳化、高温碳化得到碳丝;随后经表面处理后进行上浆,最后经烘干得到高强型碳纤维产品。

3)碳纤维织物制备

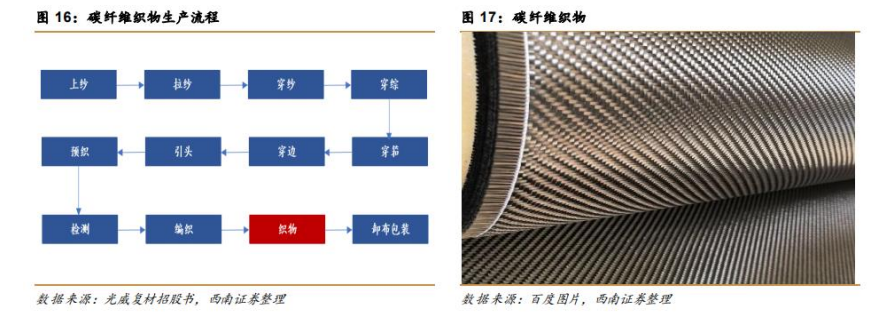

碳纤维织物是通过连续碳纤维的相互交叉、绕结等构成的片状材料,按生产工艺的不同又分为机织物和经编织物,按照花纹可以分为平纹、缎纹、斜纹等多种类型。

4)碳纤维预浸料

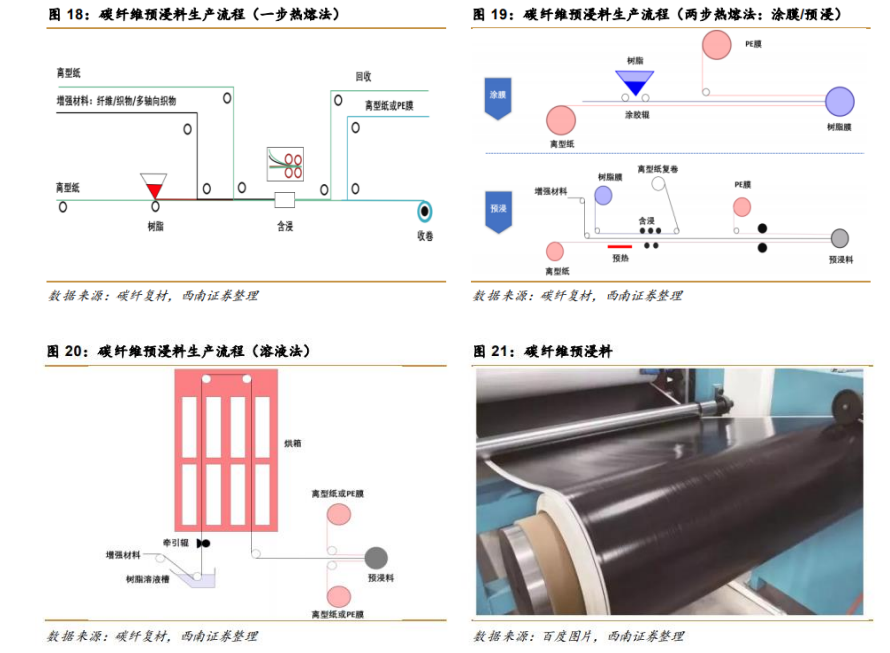

预浸料是原材料到最终复合材料制品的一种重要中间产品,它的制造方法主要是将连续整齐平行的增强纤维牵引,通过与树脂基体充分浸润收卷成卷材。预浸料是最基础的一款复合材料,过去几乎所有复合材料都是由预浸料经设计、铺层、热压罐等工艺制成的,后来拉挤、缠绕等新工艺的出现使得复合材料的生产可以绕开预浸料这一步骤。预浸料分为单向纤维预浸料(单向承力)和纤维织物预浸料(双向承力),制备方法有树脂溶液法和树脂热熔法,其中热熔法为生产预浸料的主要工艺,可进一步分为一步法和两步法,两步法将预浸料的生产拆分为涂膜和预浸两步骤。

5)碳纤维复合材料

碳纤维复合材料主要以碳纤维为增强材料,以树脂等作为基体,经复合制成的结构或功能材料。复合材料成型工艺种类繁多,囊括了手糊成型、喷射成型、缠绕成型、拉挤成型、模压成型、树脂传递模塑成型(RTM)、HP-RTM、热压罐成型、液体模压成型(LCM)等多种工艺技术。

3.下游需求

碳纤维应用于高端领域,发展前景广阔。碳纤维具有目前其他材料难以比拟的高比强度(强度比密度)及高比刚度(模量比密度)性能,还具有耐腐蚀、耐疲劳等特性,广泛应用于国防工业以及高性能民用领域,涉及航空航天、海洋工程、新能源装备、工程机械、交通设施等,是一种国家亟需、应用前景广阔的战略性新材料。

五、机会显现及企业梳理

国海证券发布研究报告称,随着国内高品质碳纤维不断突破和放量,及下游军工、卫星互联网、AI等领域不断发展,卫星、火箭、机器人等有望成为碳纤维新的需求增量。

在碳纤维库存累积、价格下行的情况下,碳纤维产品盈利能力和企业经营均面对挑战,大规模扩产有望放缓,龙头企业依靠规模、成本、技术、资金等优势有望进一步聚拢资源。考虑到碳纤维行业价格逐步探底,且下游需求长期仍然具有较好的增长空间,应用场景仍有望进一步拓展,相关企业梳理如下:

中复神鹰(688295)公司碳纤维产能规模中国处于领先地位,产能及产量均处于国内碳纤维生产企业前列。公司于连云港基地新建30000吨项目,将持续巩固龙头地位。

光威复材(300699)公司是中国碳纤维行业第一家A股上市公司,形成了从原丝开始的碳纤维、织物、树脂、高性能预浸材料、复合材料制品的完整产业链布局。公司全产业链布局及在军工碳纤维的深厚积淀,使公司在行情下行期保持稳健。

吉林碳谷(836077)全球48K以上大丝束主要供应商为日本东丽旗下的Zoltek、SGL和日本三菱,其中Zoltek 与SGL大丝束原丝自产自用,不对外出售。公司具有原奇峰化纤腈纶大工业经验,目前碳纤维原丝产品囊括1K、3K、6K、12K、 12KK、12S、 24K、25K、35K、48K和50K,形成工业民用级别大丝束产品为主,小丝束、大丝束产品共同发展的局面。

吉林化纤(000420)吉林化纤集团积极向碳纤维产业转型,打造原丝-碳纤维-复材的碳纤维产业链。截至2023年10月,公司大股东吉林化纤集团 现已形成碳纤维原丝产能16万吨,碳丝4.9万吨,复材制品2万吨,成为国内最大的碳纤维生产企业。3万吨高性能碳纤维原丝项目、6万吨碳丝项目等项目正在建设,有望持续扩大碳纤维领域布局。

中简科技(300777)公司专注于航空航天领域碳纤维研发生产,能实现批量供应,产品性能达到国际领先巨头水平。公司产品各项技术指标已达到国际同类产品的先进水平。

精工科技(002006)公司是全国专用设备行业龙头企业。在碳纤维及复合材料装备、机器人智能装备、太阳能光伏专用装备、建筑建材专用设备、 轻纺专用设备等制造领域具有深厚产业基础。公司碳纤维设备生产能力国内领先。

风险提示:碳纤维产能扩张不及预期、碳纤维国产替代进程的不确定性等

参考资料:20240109——国海证券——碳纤维行业深度报告之三

20240122——慧博智能投研——碳纤维行业深度报告分析

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP