亚商投顾-增长超预期+高景气度,光模块有望持续爆发(附股)!

2024-01-22 16:55:32

导读/核心观点

①海外AI产业链集体大涨,光模块是国内AI最受益板块;

②24年随着大模型厂商加速AI建设,预计800G需求将迎来爆发式增长。事件驱动:上周五美股超微电脑上涨36%创历史最大涨幅,AMD涨7.1%、英伟达涨4.2%、微软涨1.2%均创历史新高,谷歌、台积电、戴尔等科技股纷纷大涨。光模块作为数据传输的基础部件,在本次AI建设周期中举足轻重。

光模块是光纤通信系统的核心器件之一,是光通信设备最重要的组成部分,主要作用是实现光电转换。西南证券认为,光模块是AI最受益、确定性最高板块。从下游需求来看,22年为800G元年,市场出货量约为万只级别,23年为起步年份,24年随着大模型厂商加速AI建设,加单意愿强烈、节奏频繁,预计800G需求将迎来爆发式增长。

行业透视

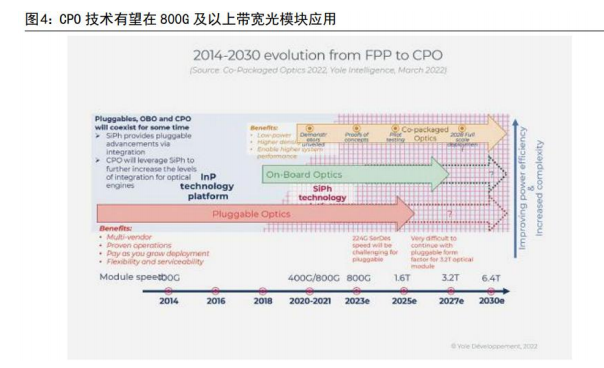

CPO发展目前处于起步阶段,未来市场空间广阔。LightCounting认为,CPO出货量预计将从800G和1.6T端口开始,于2024至2025年开始商用,2026至2027年开始规模上量,主要应用于超大型云服务商的数通短距场景。CIR预计到2027年,共封装光学的市场收入将达到54 亿美元。(文末附产业链及相关上市公司梳理)

一、行业概述

1.CPO概念

CPO(co-packagd optics)即光电共封装,是一种新型的光电子集成技术,指将网络交换芯片和光模块共同装配在同一个插槽上,形成芯片和模组的共封装。

通过将交换芯片和光引擎封装在一起,CPO 技术可以缩短交换芯片和光引擎之间的距离,以帮助电信号在芯片和引擎之间更快地传输;不仅能够减少尺寸,提高效率,还可以降低功耗。

2.CPO技术

CPO技术就是将不同波长的光信号传输到同一条光纤上,然后在光传输设备中对光信号进行封装和解封装,使得光信号和数据能够混合传输。CPO技术将传统的光传输和数据传输进行了融合,使得网络传输效率更高、可靠性更强。

3.CPO 技术的优势

CPO 技术的核心是在算力大幅提升的情况下,如何节约成本。CPO 这种封装技术可以提高芯片的集成度,减小封装体积,提高系统性能,降低成本。CPO 技术在光电共封装的基础上,进一步优化了封装结构,降低了封装成本,提高了封装效率。

4.CPO 的两种封装方式

在 CPO 技术的应用中,有两种主要的封装方式,分别是CPT和CP-AOCs:

CPT 技术将收发器和芯片封装在同一个封装体中,可以减小芯片封装面积和信号传输长度,提高光通信的速度和质量。

CP-AOCs 技术则是将光模块和芯片封装在同一块 PCB 板上,并使用微型化的线缆连接光模块和芯片。CP-AOCs 技术可以实现更高的数据密度和更快的数据传输速度,目前在数据中心、云计算和 5G 通信等领域得到了广泛应用。

二、CPO 驱动因素

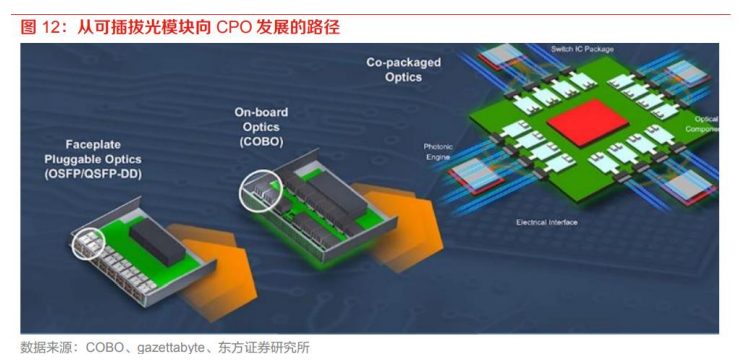

1.高速模块的信号劣化、功耗等问题,推动 CPO 有望成为长期技术趋势

早期光模块作为易损部件,出于便于维修考虑采用热插拔的形式。但热插拔形式下,光模块光引擎距离交换芯片很远,电信号在 PCB 中走线很长,在高速尤其是 800G 光模块等场景下,PCB 走线过长造成信号劣化,形成传输瓶颈。因此光引擎逐渐靠近交换芯片(OBO 技术),而 CPO 就是把光引擎直接移到交换芯片的封装基板上,彻底让光学引擎和交换芯片的电连接距离短到极限。

同时,随着交换机不断发展,ASIC 和光模块之间的功耗不断升高,经预测对于 25.6T 这一代芯片,Serdes 功耗占比超过 30%。

2.高性能 AI 集群和 HPC 对带宽及速率要求快速提升

Nvidia 的 Craig Thompson 提出,AI 集群所需的网络连接带宽将增加 32 倍,目前可插拔光模块的设计将使整个系统的成本增加一倍,并增加 20-25%的功耗。同时,内存访问也是 AI 集群和 HPC 的另一个瓶颈。因此,CPO 被认为是可以在 AI 集群和 HPC 中提供巨大的、高效的连接的唯一途径。

3.标准化的制定为 CPO 发展奠定基础

2023 年 4 月 5 日,国际光互联组织 OIF 发布了业内第一个 CPO 标准草案,其主要定义了用于以太网交换机的 3.2TCPO 模块,可基于 100G 电通道,并提供 50G 通道后向兼容。该模块定义可以用于光模块,也可以用于无源的电缆组件,可支持实现 51.2Tbps 汇聚带宽交换机的光和/或电接口实现。在OFC2023 上,博通也展示了其基于硅光的第二代交换机,其使用 8 个 6.4TCPO 光引擎实现 51.2T 交换容量。

从开放网络的角度,本次草案推动了光电合封生态标准的制定,为 CPO 技术的升级和产业链成熟奠定良好的基础。

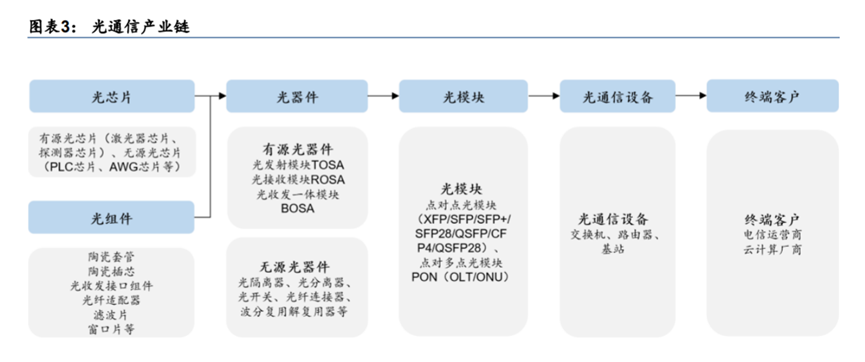

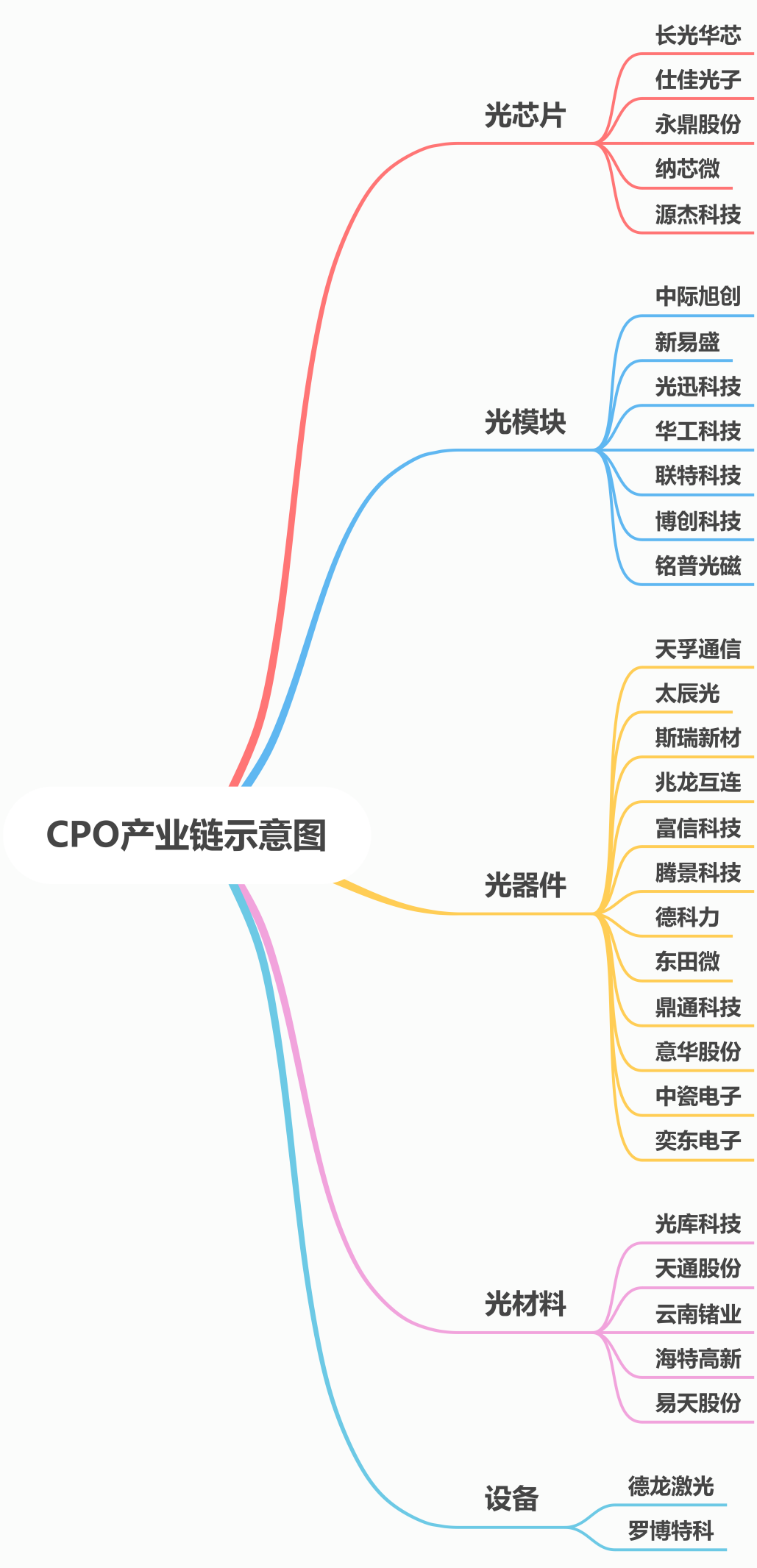

三、光通信产业链

光通信产业链涵盖了光芯片、光组件、光器件、光模块、光通信设备和终端客户等环节。产业链上游为光通信的基础器件,包括光芯片、光组件等,其中光芯片决定光模块性能表现,技术要求高,工艺流程复杂,存在研发周期大、投入大、壁垒高等特点,是光模块中技术含量最高的部分之一,这些技术中CPO就具有代表性。

产业链中游各种光组件加工组装得到光器件,多种光器件封装组成光模块,实现光信号和电信号的转换;产业链下游为交换机、路由器等系统设备,应用于电信市场和数通市场,如光纤接入、4G/5G 移动通信网络,云计算厂商数据中心等领域。

四、行业投资逻辑

1.CPO 是光通讯实现光电转换的长期路径

在 AI 算力高弹性、国产化进程持续推进、下游模块厂商海外业务拓展等的共同催化下,光芯片领域发展前景广阔,国产替代正当时。未来光芯片顺应集成化规律,向硅光芯片集成高速光引擎的发展趋势是目前行业共识,硅光芯片凭借低成本、高性能的优势亦有望成为更优解决方案。CPO、LPO、硅光、相干以及薄膜铌酸锂等技术值得关注,将有力推动光芯片技术升级和更新换代。

其中 CPO 方案是通过在交换机光电共封装起到降低成本、降低功耗的目的。CPO 是长期来看在实现高集成度、低功耗、低成本以及未来超高速率模块应用方面是综合最优的封装方案。

2.AI 对算力需求指数级增长 CPO 配套硅光有望快速放量

在算力的成倍甚至是指数级增长下,CPO、硅光技术或将成为高算力场景下“降本增效”的解决方案。目前海外包括 Nvidia、Cisco、Intel、Broadcom 等都在储备或采购相关设备,已部分应用于超算等市场,未来 FANG 等大厂加速切换至 AI 投入,相关解决方案渗透率可能大幅上行。

大数据、云计算、AI 等应用需求的发展,驱动数据中心规模不断扩大,对带宽容量与高速数据传输速率的需求明显增加。CPO 是实现高速率、大带宽、低功耗网络的必经之路。ChatGPT 的走红,让各厂商加速对 AI 领域的投入,对功耗和成本的要求也来得更快,CPO 配套硅光有望在未来 2-3 年快速放量。

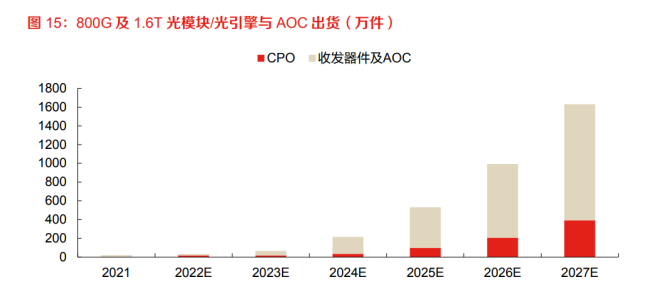

3.高速率 CPO 渗透率预计从 24 年开始显著提升,高速率光模块需求海外先行

根据 Light Counting 数据预测,800G/1.6T 光模块与 AOC 加上 CPO 出货将从 2022 年不到百万件增长至 2027 年超过 1500 万件,其中 CPO 渗透率将从 24 年开始快速提升。2023 年 4 月 5 日全球光互连论坛 OIF 发布业界首个 3.2T 共封装模块实施协议,可见目前海外市场,尤其是高速率板块对 CPO 需求更为迫切,国内上量节奏紧随其后。

4.2027 年整体市场规模有望达 54 亿美元

数据中心中人工智能、机器学习流量为 CPO 主要驱动力,2027 年整体市场规模有望达 54 亿美元。根据 CIR 的市场报告,在 CPO 发展之初的 2023 年超大型数据中心 CPO 设备收入将占 CPO 市场总收入80%,因此 CPO 的部署将在很大程度,上受到数据中心交换速率的推动。

五、行业主要上市企业

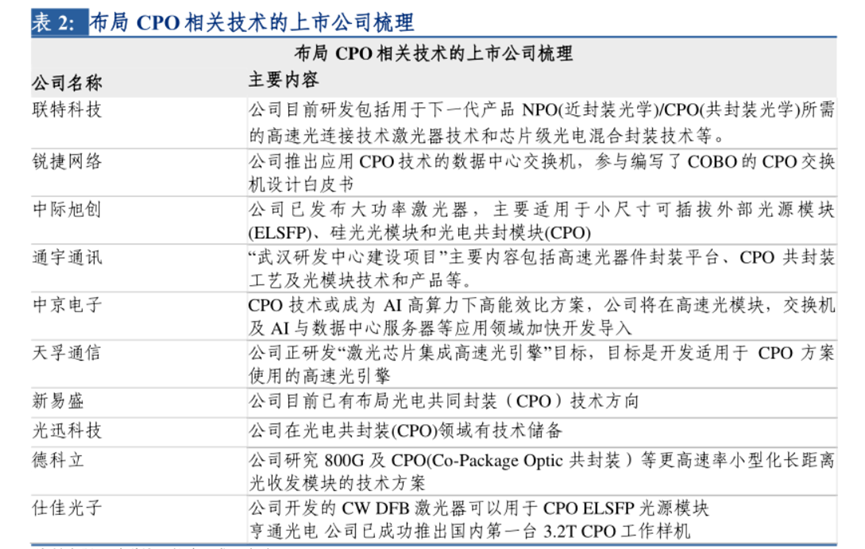

在人工智能、机器学习等大算力应用场景快速发展的背景下,CPO 作为业界公认的未来高速率产品形态,开启了光通信新的技术演进路线。

华工科技“光联接+无线联接”的解决方案市占率行业领先,100G/200G/400G 全系列光模块批量交付,CPO 技术的各种类型 800G 系列产品已经给北美头部厂家送样测试。

源杰科技是国内高速率光芯片龙头,公司 CW 大功率光源可以用于 CPO领域,已向多家客户送样测试。

铭普光磁的光模块产品广泛应用于数通领域,400G 系列产品已生产交付,800G 光模块预研中,其中 CPO 相关技术是公司未来研发的重要方向之一。

此外与 CPO 紧密相关并且在 CPO 领域亦有所布局的公司包括:联特科技、锐捷网络、中际旭创、通宇通讯、中京电子、天孚通信、新易盛、光迅科技、德科立、仕佳光子等。

风险提示:光模块价格降幅超出预期、CPO渗透率不及预期等

参考资料:20230616--慧博智能投研—CPO 技术深度报告

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP