亚商投顾-价值显现,这个行业估值有望进入增速期(附股)!

2024-01-17 16:42:21

导读/核心观点

①中医药重视程度加深价值凸显,行业估值有望进入扩张期;

②人口老龄化大背景下,中医药迎来发展机遇,预计2025年市场规模将超5000亿元。事件驱动:1月11日至12日全国卫生健康工作会议在北京召开。会议指出,2024年是实施“十四五”规划的关键一年,也是卫生健康事业改革创新、强基固本、全面提升的重要一年。

促进中医药传承创新发展。全面实施中医药振兴发展重大工程,加强国家中医优势专科建设,充分发挥中医药在治未病、康复以及儿童青少年近视、肥胖防治等方面的独特优势。

受此政策消息刺激,中医药板块或迎来资金关注,有望持续活跃。

行业透视

近年来我国大健康市场规模逐年提升,2023 年预计达 10.9 万亿元,2030 年有望达到 16 万亿元。我国大健康市场以及中药大健康市场未来均有望保持稳定增长,中药大健康市场的增速远高于整个大健康市场。政策支持下,需求、品牌、技术、产品、服务模式的创新使得中药行业“防—治—养”较长产业链的优势有望得到更大程度的发挥,能够实现与多领域较好地融合,“中药+”有望迎来快速发展机遇。(文末附产业链及相关上市公司梳理)

一、中医药迎来红利发展期

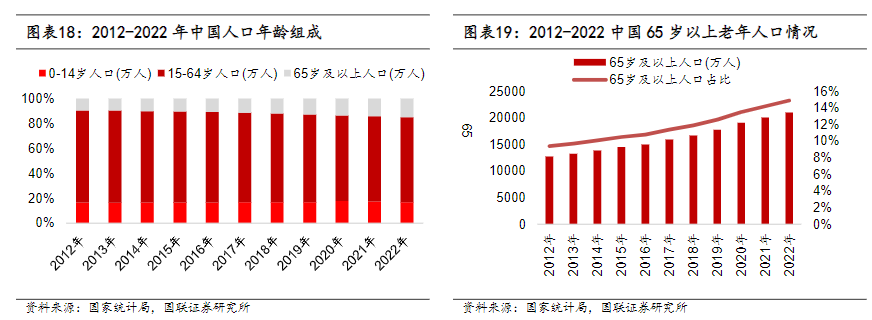

老龄化社会来临,疾病防治需求提升。国家统计局数据显示,2022年底中国65岁以上老年人口达到2.1亿人次,老年人口占全国人口的比例亦提升到14.2%,标志着我国跨入中度老龄化社会,医疗保健需求逐步升级,逐渐由治疗需求向预防需求转化,中医药产业进入红利窗口期。

1.政策明确中医药发展定位

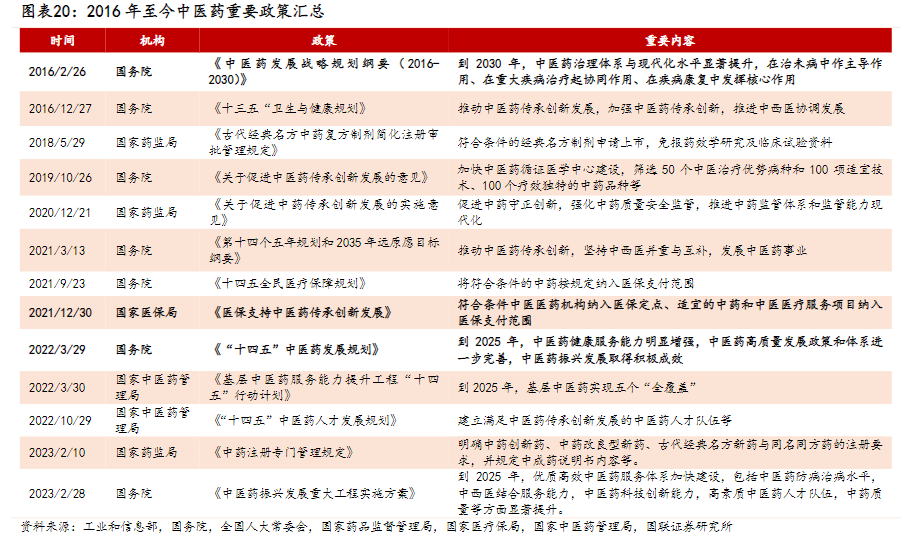

顶层战略持续利好,并指引中医药发展方向。2016年至今,中医药政策不断出台,坚持继承和创新并重,推进中医药现代化,助力产业升级,在审评审批端、医保支付端上给予更多的利好,并明确中医药的发展定位:在治未病中作主导作用、在重大疾病治疗起协同作用、在疾病康复中发挥核心作用。

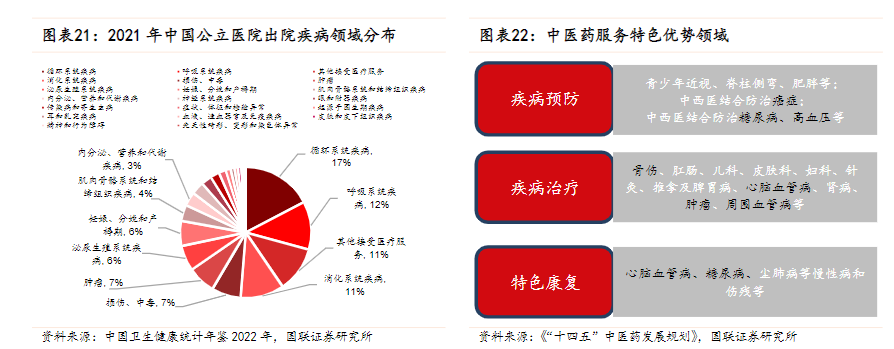

饮食、生活习惯等多种因素促使疾病谱正在发生变化,循环系统疾病(心血管等)、呼吸系统疾病、消化系统疾病、肿瘤、沁尿生殖系统等疾病处于高发状态。《“十四五”中医药发展规划》提出持续提升中医药健康服务能力,明确中医药在预防、治疗与康复中的特色优势领域,其多对应现代高发疾病,我们认为未来更多中医优势病种临床路径与诊疗方案公布后,中医需求或将扩大,行业有望加速发展。

2.医院端:持续建设中医药,提升诊疗率

临床终端中医诊疗人次逐年增加,从2017年10.19亿人次增加到2021年12.02亿人次,国内中医类诊疗率从2017年15.9%提升到16.9%,中医药诊疗率逐年提升。《中国卫生健康统计年鉴2022版》数据,2021年中国中医诊疗服务的前三机构依次为:中医类医院、中医类诊所、综合医院中医临床科,其占比达80%。随着中医院与中医诊所、综合医院中医科增加,中医服务供给提升,有望扩大中医覆盖人群。

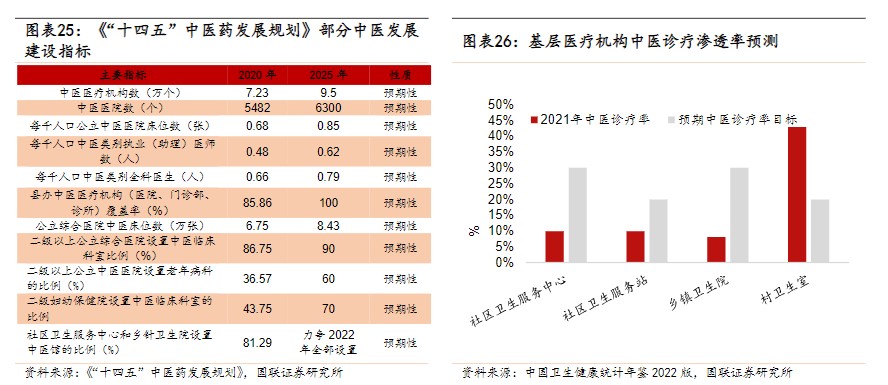

中医药建设持续,有望覆盖更多人群。国务院发布《“十四五”中医药发展规划》要求推进中医建设以增加中医服务供给,包括建设中医机构、培养中医师、二级以上公立综合医院设立中医科等。国家卫健委发布基层医疗机构中医馆建设标准,明确社区卫生服务中心与乡镇卫生院的中医诊疗率不低于30%,社区卫生服务站与村卫生室的中医诊疗率不低于20%。2021年社区卫生服务中心(站)与乡镇卫生院中医诊疗率不足10%;米内网数据显示,2021年社区卫生服务中心与乡镇卫生院中成药规模约668亿,假设中医诊疗率提升至30%,其中成药规模有望达到2004亿。

3.支付端:医保持续向中医药倾斜

国务院2021年发布《建立健全职工基本医疗保险门诊共济保障机制》,其中指出门诊费用纳入职工医保统筹基金支付范围,且普通门诊统筹覆盖职工医保全体参保人员,支付比例从50%起步;国家医保局2021年12月发布《医保支持中医药传承创新发展》,将符合条件中医医药机构纳入医保定点、适宜的中药和中医医疗服务项目纳入医保支付范围。现全国13个省份支持中医药纳入医保统筹支付范围中,有4个省市公布优势病种名单,医保将持续向中医药倾斜。

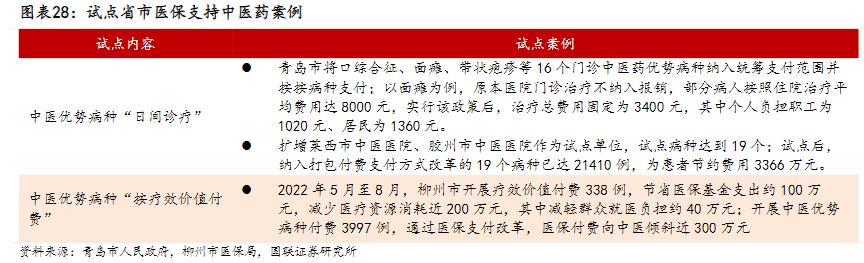

国家鼓励中医优势病种日间诊疗化与按疗效价值付费,并纳入门诊报销范围内。多个省市开始试点,将中医优势病种分别纳入日间诊疗管理与按疗效价值付费,以山东省的青岛市、莱西市与胶州市为例,试点中医院纳入打包付费支付方式改革的19个病种已达21410例,为患者节约费用3366万元;柳州市2022年5月至8月开展疗效价值付费338例,节省医保基金支出约100万元,减少医疗资源消耗近200万元,同时开展中医优势病种付费3997例,医保付费向中医倾斜近300万元。

二、中医药渗透率不断提升

随着中医学诊疗体系与现代生物医学模式的不断发展和互相渗透,中医药在疾病防治中的作用和应用也被愈来愈多的学者重视。在临床上,西医进行明确诊断,而中医进行辨证论治,部分病症如动脉硬化、焦虑抑郁等,仅由单一西药治疗效果并不突出,根据《中医药在神经内科慢性病管理中的优势与作用》(方燕飞等)中所述,将传统中医里具备益气、补脾、活血以及解郁安神等作用的现代中医药运用在此类病症中,能够推迟病情进展、减轻患者症状。

此外,中药治疗具有多成分、多靶点、多通路的协同调控作用,适用于病程长、发病率高、治疗效果不理想及远期预后差的慢性病防治中,因此中医药兼具临床及慢病管理的实用价值日益凸显。国家因此愈加重视中药产业发展,自2019年以来,陆续颁布多项政策,从注册分类、药学研究、制剂生产等多个方面对中药提出指导意见,旨在推动行业高质量发展。

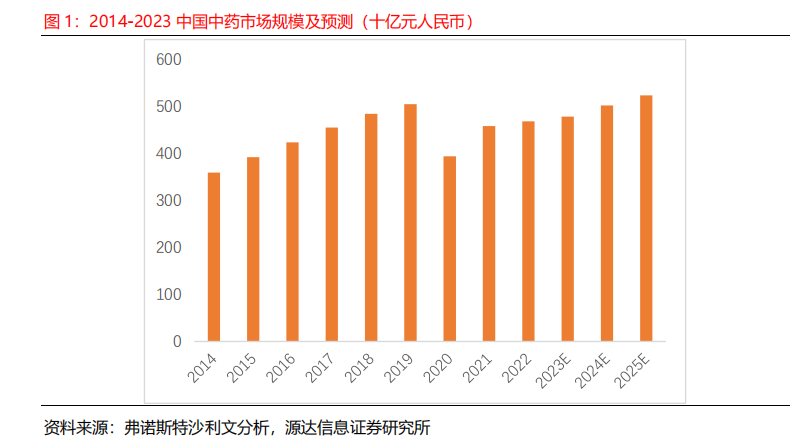

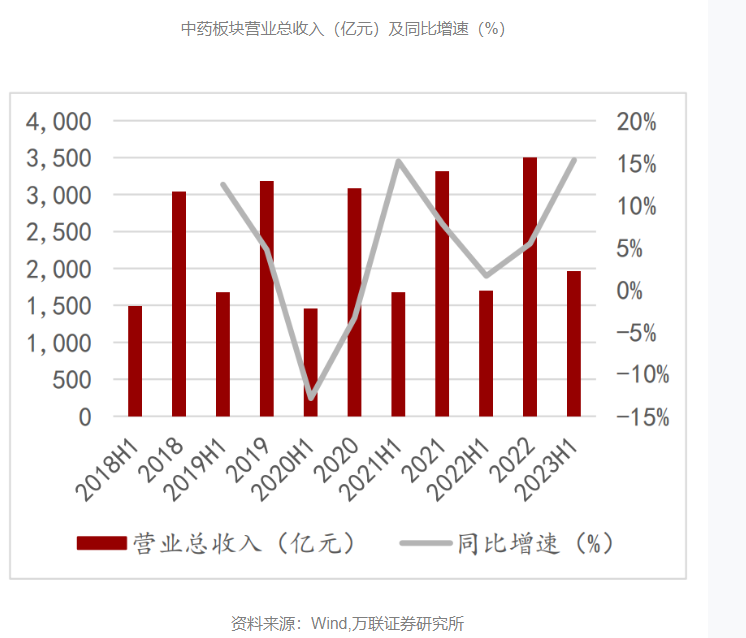

受新冠疫情影响,2020年中国中药行业市场规模有所下降,2021年中药行业市场规模为4578亿元,预计2025年市场规模将超5000亿元,2020-2025年复合增速约为5.84%。

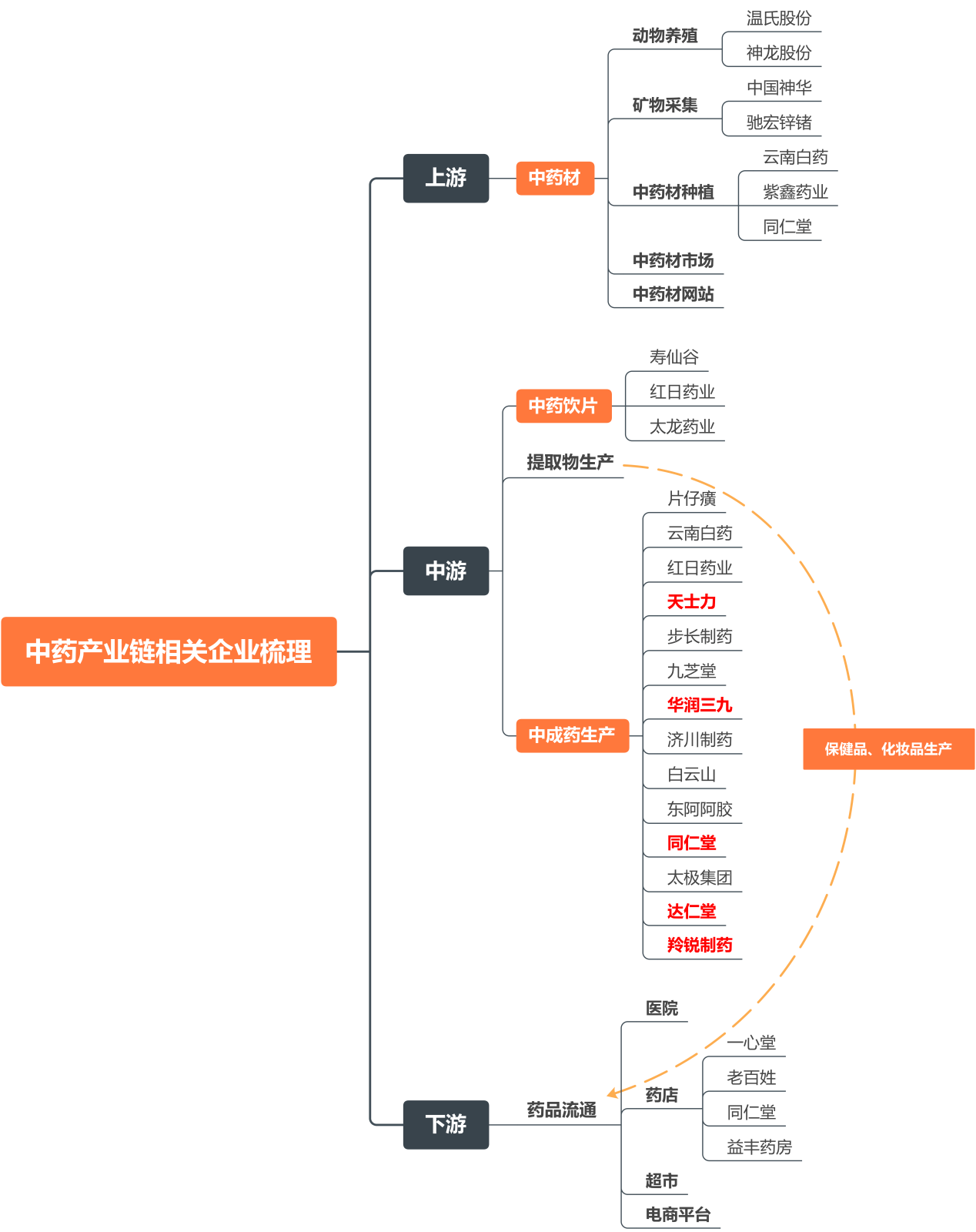

三、中医药产业链全景图

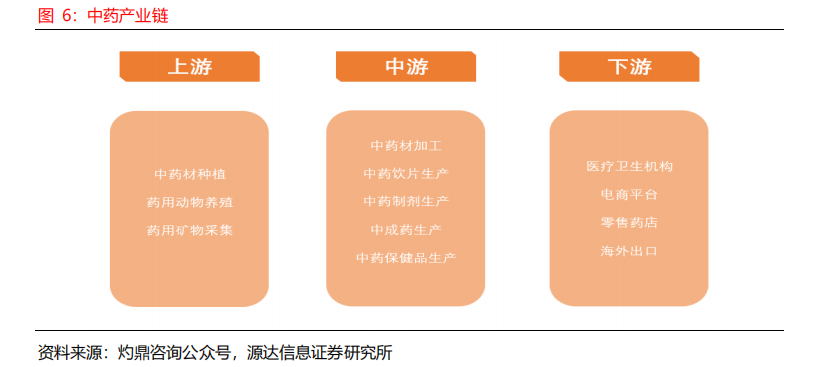

中医药产业的上游是药材供应商;中游主要是中药企业,包括中药饮片加工和中成药生产等;下游是销售环节,中药产品经流通运输至医疗机构和药店,最终到达消费者手中。

中药材种植业作为产业链上游行业,对中药企业的影响主要表现为:①中药材品质对中药饮片的品质及疗效、保健食品的功能有直接影响;②中药材价格波动直接影响生产成本。

据健民集团 2023半年报数据显示,2023年中药材价格呈持续上涨趋势,安国中药材价格指数所监测的571个品种中,上涨品种数有265个,约占整体的46%;有135个品种下跌,占比约24%;169个品种价格指数无明显涨跌,占比约30%。

具体来看,当归、党参、牡丹皮、白术、香薷、细辛、胖大海、鹿角霜、水牛角和薤白等中药材价格涨幅居前。未来我国中药材种植行业的生产模式将逐步由小农经济转向产业化经营。规模化生产将使中药材品质进一步提高,价格更趋于稳定,从而有利于中药生产企业控制成本。

四、价值凸显!国家中医药重视程度加深

近年来针对中药产业的利好政策不断发布,对中药产业一直保持着鼓励创新发展的积极态度。在政策鼓励支持下,中医药未来将迎来蓬勃发展时期。

2023年12月13日,国家医疗保障局发布《国家基本医疗保险、工伤保险和生育保险药品目录(2023年)》,文件自2024年1月1日起正式实施。此次医保目录调整,放宽了对于部分中成药适用范围要求,有利于扩大其在医疗场景内的覆盖范围,更多的患者在治疗时可以获得医保资金支持。

2022年3月29日,国务院办公厅印发《“十四五”中医药发展规划》,提出中医药服务体系进一步健全,中医药特色人才建设加快推进,中医药传承创新能力持续增强,中医药产业和健康服务业高质量发展取得积极成效,中医药文化大力弘扬,中医药开放发展积极推进,中医药治理水平进一步提升等目标。

2023年2月28日,国务院办公厅印发了关于《中医药振兴发展重大工程实施方案》的通知,提出要推进建设优质高效中医药服务体系,基本实现县办中医医疗机构全覆盖,显著提升中医药重大疾病防控救治和应急处置能力,推动优质医疗资源扩容和均衡布局,更好满足群众就近享有高质量中医医疗服务需求。

五、中医药行业增速稳健,估值有望进入扩张期

中药板块整体业绩增速一直维持在10%上下(2020年受康美药业事件影响,2021及2022年受疫情影响),属于医药子行业中稳健增长的代表。且从内部来看,也不乏公司产品有突破或者营销改革成功带来的业绩爆发个股。

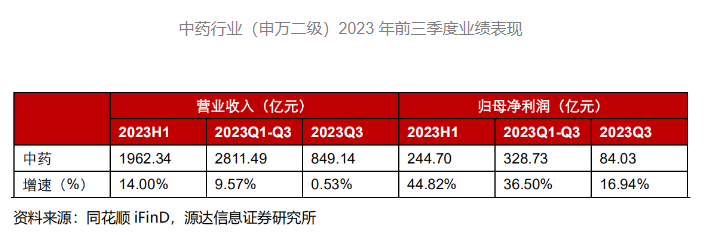

2023Q1-Q3,中药行业(申万二级)实现营业收入2811.49亿元,同比增长9.57%;实现归母净利润328.73亿元,同比增长36.50%。2023Q3,中药行业实现营业收入849.14亿元,同比增长0.53%;实现归母净利润84.03亿元,同比增长 16.94%。2023Q1-Q3行业增速上升明显,主要是由于上半年感冒、流感病毒交替,市民购入感冒、止咳类药品,同时,现如今身体保养问题愈发得到重视,消费者购买中药型保健品。

从估值来看,当前板块整体估值27.01X PE-TTM,从历史分位来看位于适中位置。如果考虑到未来中药产业的发展加速,估值有望进入扩张期。

六、机会显现

近年来针对中药产业的利好政策不断发布,政府对中药产业一直保持着鼓励创新发展的积极态度。中药板块整体业绩增速稳健。

从估值来看,当前板块整体估值处于适中位置。如果考虑到未来中药产业的发展加速,估值有望进入扩张期。我们更看好中药产业中的品牌OTC公司,这类公司具备消费属性,适合长期价值投资;同时公司产品主要在院外零售市场,不受集采限制,自主定价空间大。

开源证券研报中表示,从长期来看,现如今全民健康意识提高,重视日常保健。社会经济发展及人口老龄化问题日益突出也将带动医药商品需求增长,大健康产业市场将进一步扩张。从中、短期看,秋、冬季感冒、流感病毒多发,居民家中需常备药品。中医药在防治常见病、多发病、慢性病、重大疾病和新发传染病方面有独特的优势和作用。相关企业梳理如下:

风险提示:市场竞争风险、医药行业政策变化风险等

参考资料:20231023--国联证券—中药II行业深度研究

20231207--源达信息—中药专题研究系列一

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP