亚商投顾-力箭二号预计明年首飞,行业奇点将至(附股)!

2024-01-15 16:40:17

导读/核心观点

①力箭二号液体运载火箭将于2025年首飞,可搭载低轨互联网星座卫星;

②随着未来低轨卫星部署组网数量的增加,低轨卫星通信产业奇点将至。事件驱动:2024年1月,中科宇航与中国科学院微小卫星创新研究院召开中国空间站低成本货物运输系统总体方案讨论确认会,明确了由中科宇航力箭二号液体运载火箭发射卫星创新院自主研制的低成本货运飞船产品,将于2025年执行首次飞行任务,进行在轨全流程考核验证。同时,首飞还可搭载低轨互联网星座卫星。

商业火箭力箭二号液体运载火箭将于2025年首飞,我国低轨卫星产业将加速扩容。

行业透视

近年来,以Starlink为首的行业龙头通过持续不断地发星部署,但我国低轨卫星互联网建设进度与世界先进水平仍存在一定差距。华创证券欧子兴认为,随着未来低轨卫星部署组网数量的增加,相关配套监管政策的清晰,可闭环商业模式的成熟,会有越来越多的卫星通信终端出现,最终实现广覆盖、大容量、高速率低轨卫星互联网的构建,四个产业变化揭示低轨卫星通信产业奇点将至。(文末附产业链及相关上市公司梳理)

一、行业概况

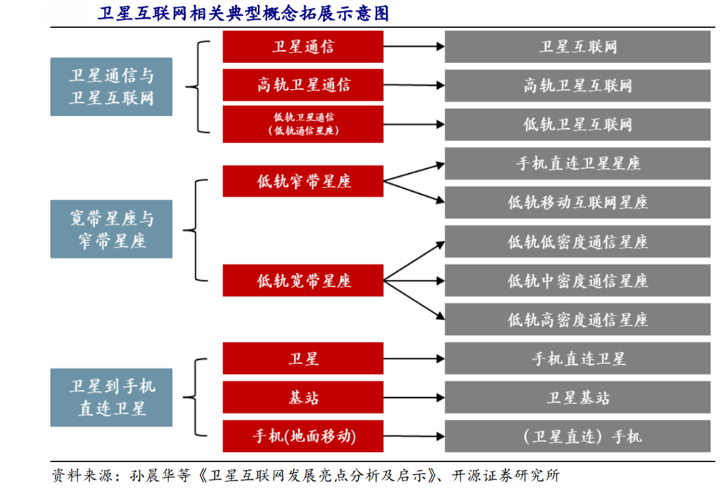

1.低轨卫星互联网高速率、广覆盖,正与地面通信构筑“星地融合”

卫星互联网是基于卫星通信技术,利用一定数量的人造地球卫星作为中继站,为陆海空天用户提供互联网接入服务的新型通信网络,通过卫星组网可实现互联网内容的全球覆盖传播。通信卫星分为高轨卫星和低轨卫星。其中,低轨卫星互联网是利用低地球轨道部署的卫星星座,相比于中高轨道卫星,低轨卫星星座具有传输时延短、路径损耗小、发射功率低等诸多优势。目前,以星链系统(StarLink)为代表的新兴卫星互联网星座普遍倾向于采用低轨道,低轨卫星互联网已成为卫星通信的重要发展方向。

低轨卫星互联网是空天地一体化信息网络中的重要组成部分,是解决互联网“最后一公里”以及延伸地面移动通信网络的关键天基网络。低轨卫星互联网以构建具备实时信息传输的星群,向用户终端提供宽带互联网接入为主要任务。

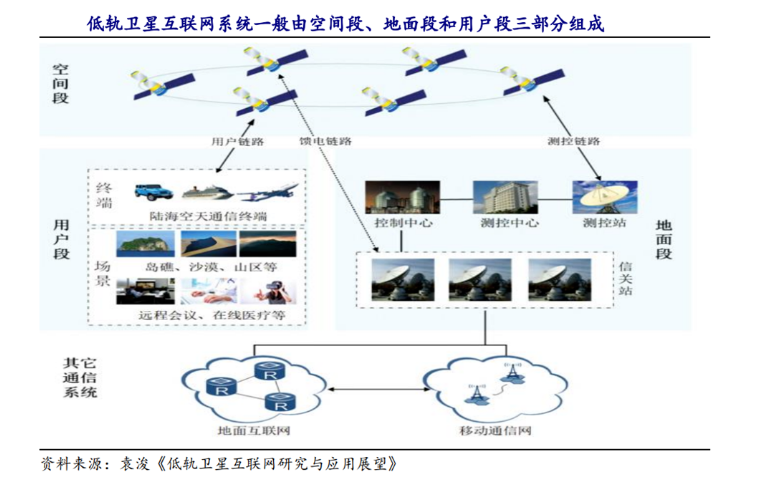

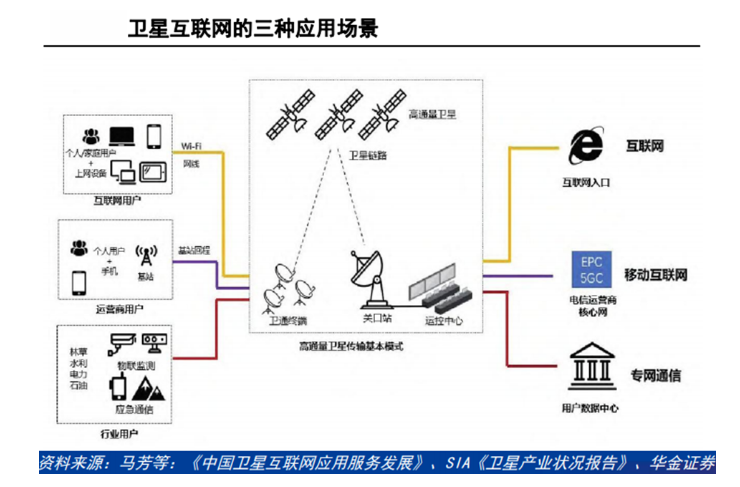

低轨卫星互联网系统一般由空间段、地面段和用户段三部分组成。空间段是指分布在低轨空间的卫星星座,相邻卫星之间可通过透明转发、处理转发等技术实现数传输,形成“一网协同”的系统,为用户段终端之间及用户终端与网关间提供通信链路。地面段主要完成星座管理、网络运维等功能,负责卫星互联网系统与其它通信系统间的互联互通,主要包括测控站、测控中心、控制中心、信关站等。用户段由各类卫星互联网终端组成,根据终端是否支持在移动时正常使用划分为移动终端和便携式终端,包括手持移动终端、物联网终端、便携站、车(船、机)载站等。

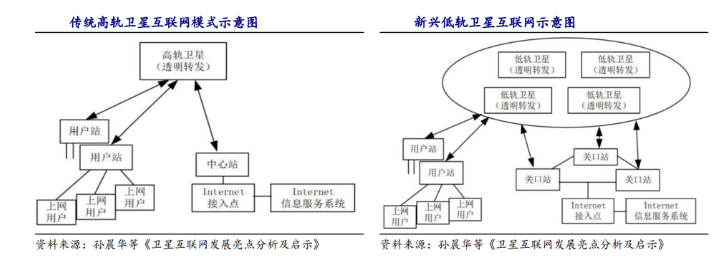

相比于传统高轨卫星通信系统,新兴的低宽带卫星联网速率更快、覆盖更广。传统高轨卫星通信系统只支持互联网应用,其互联网模式通常采用星状网或星状网状混合架构,支持远端用户群经过用户站、中心站到联网的访问。新兴的低宽带卫星联网基于低宽带通信星座开展建设,建设成本高,需要多地面关口站互联或者星间互联,但因轨道低,信号空间衰减小,同条件下可提供更高的用户站接入速率和单用户站支持的上网用户数,同时对高纬度地区具有更好覆盖能力,因此成为近年全球发展热点。

2.低轨卫星先发优势显著,占频保轨紧迫性空前显著

低轨卫星轨道和频段资源稀缺,具备排他性。卫星系统最重要的资源是频率和轨位,卫星在近地轨道运行时,一个轨道只能有一颗卫星运行。

轨道资源稀缺:根据《太空与网络》,在同层与跨层星间最小安全距离均为50km情况下,高度300~2000km组成的低地球轨道空间可容纳17.5万颗卫星。

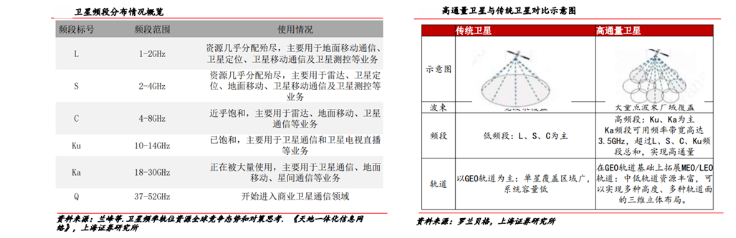

频谱资源稀缺:大规模宽带低轨卫星普遍采用的频段包括Ku、Ka和Q/V频段,Ku和Ka等频段技术成熟、产业链完整,Ku波段已近饱和、Ka波段日趋拥挤;Q频段元器件等基础产业薄弱,关键部件研制、生产难度大,产业链装备配套水平低,大规模推广应用还存在一定困难。

根据SpaceNews,据业界预测,最终全球低轨卫星星座不会超过5个,因此卫星频率和轨道资源已成为大国战略竞争的重要领域。

卫星互联网的中低轨道资源分配采用协调法,先登先占、先占永得。太空轨道与通信频谱作为有限的资源,由国际电信联盟(ITU)进行分配。对于近来快速发展的LEO巨型卫星星座,NGSO(非对地静止轨道)相关的频谱指配方式为协调法。

3.在数量上全球在轨卫星中低轨占比最高

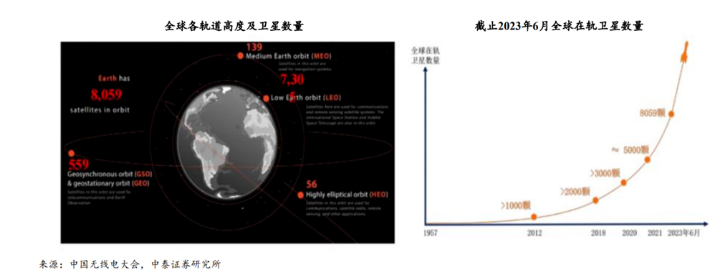

根据UCS统计,截止2022年5月1日,全球运行卫星达5465颗,其中LEO轨道数量最大,占约86%。美国最多为3433颗,俄罗斯172颗,中国541颗。我国在LEO轨道上与美国相差较大,其他轨道差距较小。

截止2023年6月,全球在轨卫星共超过8000颗,低轨卫星为7305颗,占比约91.31%。当前,全球有7个百星以上规模的低轨卫星星座,其中Starlink超过5000颗,几乎占据了低轨卫星数量的三分之二。

4.全球低轨卫星需求旺盛, 是未来的建设重点

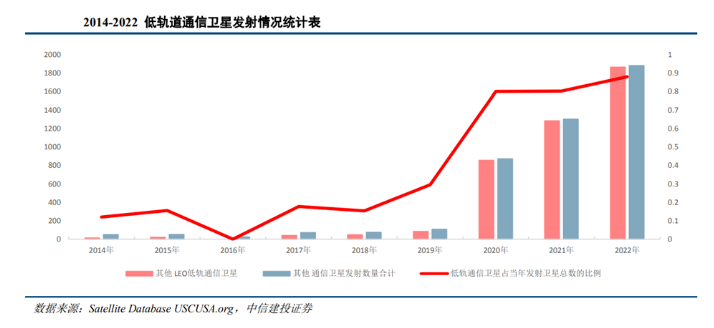

低轨通信卫星在过去的几年中发展迅速,已经逐渐成为了卫星产业发展的重中之重,截止2022年末低轨通讯卫星占当年发射卫星总数的比例已达87.92%。其高强度的发射数量和占比说明了卫星通信(卫星互联网)领域的重要性,也预示着未来这一趋势可能会继续延续。从数量上分析,低轨通信卫星的迅速增长:2014年至2022年间,低轨通信卫星的发射数量从14颗增长到了1863颗,增长了超过130倍。特别是从2020年起,相较于2019年发射量上涨了超10倍。从通信卫星市场份额分析,低轨通信卫星处于垄断地位:2014年时,低轨通信卫星占当年发射通信卫星数量的比例为28.00%,到了2022年这一比例已经增长到了99.20%。

卫星互联网可实现全球覆盖,是星地融合网络的重要组成部分,低轨星座是未来的建设重点。卫星互联网军民领域应用前景光明,市场空间广阔。NGSO轨道和频率资源紧张,采取“先登先占”原则,全球星座计划数量庞大,Starlink星座建设进度一骑绝尘,我国“占频保轨”任务艰巨,建设卫星互联网刻不容缓。我国具备较为完整的卫星互联网产业链,但在卫星制造和火箭发射成本上与Starlink有巨大差距。我国低轨卫星互联网仍处于建设早期阶段,卫星制造和火箭发射环节有望率先启动。

二、行业驱动

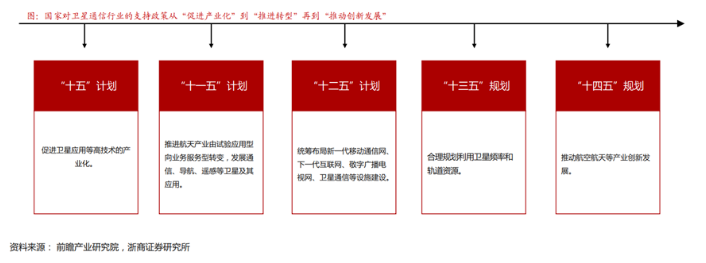

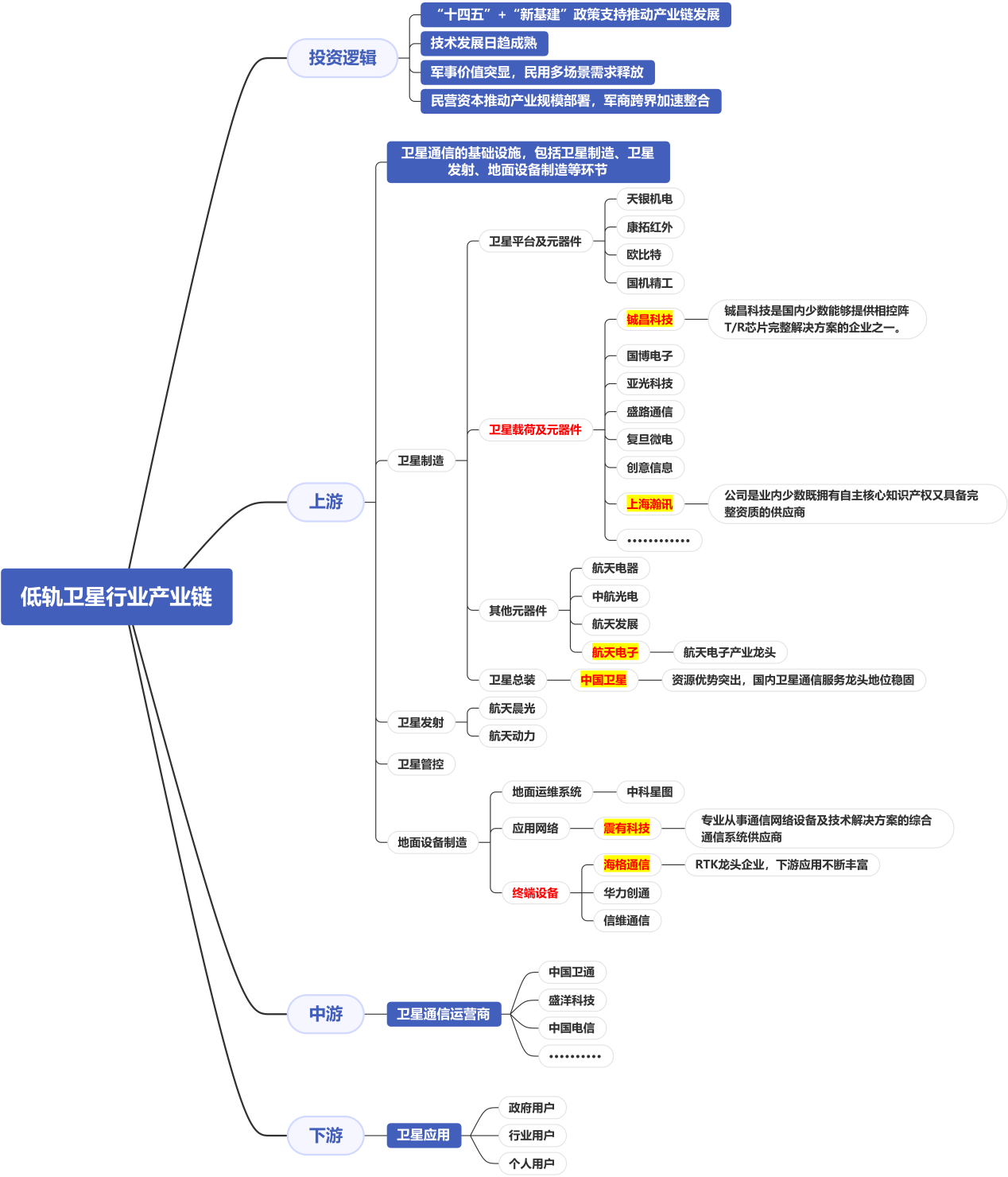

1.“十四五”+“新基建”政策支持推动产业链发展,低轨卫星迎来重大发展机遇

近年来,我国政府高度重视和支持卫星互联网产业的发展,多个部门陆续发布了一系列法律法规和鼓励政策,助力行业发展。根据我国国民经济 “十五”计划至“十四五”规划,国家对卫星通信行业的支持政策经历了从“促进产业化”到“推进转型”再到“推动创新发展”的变化。2020年 4月,国家发改委指出信息基础设施是指基于新一代信息技术演化生成的基础设施,比如以5G、物联网、工业互联网、卫星互联网作为代表的通信网络基础设施,将卫星互联网首次纳入“新基建”,作为通信网络基础设施的范畴。国家航天局表示,在“十四五”及未来一个时期,中国航天将按照国家对航天强国建设的决策部署,加快推动空间科学、空间技术、空间应用全面发展,重点提升航天科技创新动力、经济社会发展支撑能力, 积极开展更广泛的国际交流合作。我国低轨卫星互联网发展迎来重大发展机遇。

2.技术发展日趋成熟,利好低轨卫星建设

技术进步具体体现在卫星制造、火箭发射和通信等方面,降本增效,利好低轨卫星星座建设。

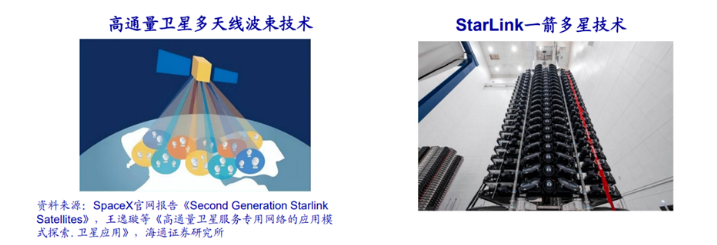

火箭发射技术进步:马斯克“星链”的颠覆性创新是火箭可回收技术,且一箭多星,可以低成本将上万颗卫星送到轨道平面。

集成电路和卫星制造技术进步:一是使卫星小型化、模块化和组件化成为可能,也为卫星的批量化、规模化制造提供了可能,有效降低卫星的研制和发射成本,生产周期大大缩短(1年左右)。二是增强了卫星的星上处理能力,降低叠加噪声,提升通信质量和组网灵活性。三是在提升终端性能的同时减少终端的体积、功耗和成本,使终端小型化取得长足进步。

通信技术进步:先进的调制与编码、多天线波束成形及复杂的频率复用等技术可以提升卫星通信的系统性能;5G陆地移动通信的大规模多天线和波束成形技术的进步可用于卫星通信;基于毫米波、太赫兹、可见光通信的星际链路等逐渐成熟,可以实现卫星间大带宽直接组网,减少了地面信关站的数量,消除了地面与空中的多跳问题,降低了通信时延。

3.军事价值突显,民用多场景需求释放

军用领域,低轨卫星抗干扰能力强、容错性高,在信息化战争中拥有极其重要的军事战略意义。现代战争是陆、海、空、天、电的综合对抗,战场空间趋于多维和扩展,信息化战场日益透明,需要一体化联合作战与体系对抗和网络对抗,这一切都离不开军用卫星通信支持。军用卫星通信具有覆盖范围广、容量大等优点,能更好地满足战场信息传输需求。我国要在未来的现代化战争中取得胜利,离不开军用卫星通信的支持,因此,需要大力发展我国的军用卫星通信系统,并采用先进的通信技术及抗干扰、抗截获技术。

民用领域,toB及toC多场景需求释放推动我国通信卫星发射数量增长。个人用户:国际电信联盟ITU数据显示,截至2022年初,全球27亿人口尚未接入互联网,卫星互联网可为地面网络覆盖不到的地区提供宽带上网服务,重点解决偏远地区30%~40%人口的宽带上网问题;与地面移动网络的服务价值链相比,卫星网络运营商可以通过减少运营和业务支持成本,提供全球互联网服务。航空平台接入:航空机载通信逐渐由空对地通信(Air to Ground,ATG)向卫星Ku/Ka频段过渡,我国民航客机机载网络接入业务起步较晚,航空互联网目前尚未实现商业化运营;航海平台接入:传统海事卫星服务的带宽非常小,只能满足应急需求,无法承担宽带互联网的应用,海上宽带互联网的应用拓宽了通信卫星在海事领域的使用;能源平台接入:在通信基础设施落后的偏远地区进行能源勘探和开采离不开通信基础设施的支持,但光纤等地面基础设施很难到达这些偏远地区,卫星通信在很多情况下是唯一的通信方式,卫星互联网的介入对于能源勘探和开采行业具有重要意义。

4.民营资本推动产业规模部署,军商跨界加速整合

民营资本涌入,商业航天迎来万亿规模蓝海。2020年4月,国家发改委首次明确“新基建”范围,将卫星互联网纳入通信网络基础设施的范围,积极引导民营资本进入商业航天领域。2022年,“鸿雁”、“虹云”、“银河航天”等星座建设已完成初步部署,其中民营企业推动的“银河Galaxy”计划总共发射2800颗低轨互联网卫星,预计到2025年前发射约1000颗卫星,首颗试验星已于2020年1月发射成功,技术指标和通信能力国际领先。按照向ITU申报的计划,2022-2024年将是中国低轨卫星发射的集中窗口期,预估到2027年低轨卫星总规模达到3900多颗,至2030年有望突破6000颗。

实现整体卫星通信系统综合一体化,军商跨界整合加速。2022年12月,SpaceX公司正式发布了名为“星盾”的卫星互联网星座项目以提前布局国家安全业务,提供对地观测、卫星通信安全服务以及高度加密资讯负载。该项目的推出表明商用卫星和运营商的参与度加深,军商跨界整合加速。

三、产业链分析

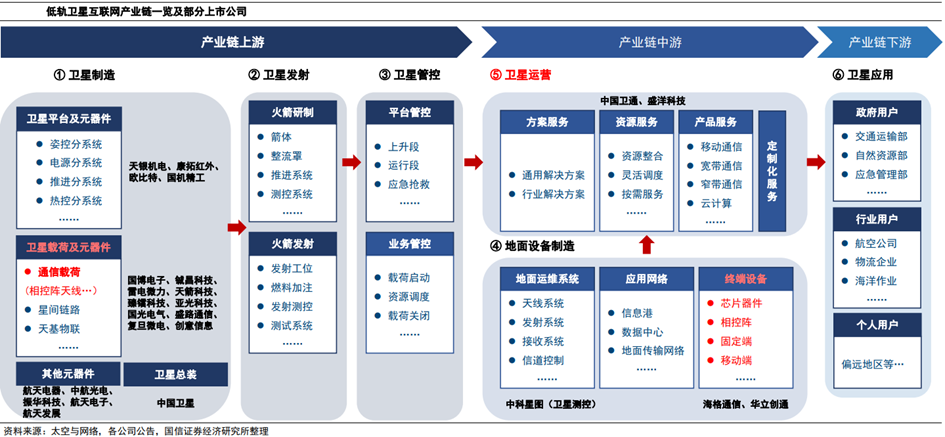

1.产业链概况

卫星通信是规模最大的卫星类型与应用,产业链业态丰富,链条长,参与者众多。产业链上游主要为卫星通信的基础设施,包括卫星制造、卫星发射、地面设备制造等环节;产业链中游是卫星通信运营商,提出卫星方案服务、资源服务、产品服务等,实现客户需求;产业链下游是卫星应用,可分为政府用户、行业用户与个人用户。

2.产业链上游:频段竞争日益激烈,新型太空竞赛助力产业成长,卫星制造产业成长前景广阔

1)频段竞争日益激烈,新型太空竞赛助力产业成长

轨道与频段资源占领将成为卫星制造与发射的关键推动力。由于地球低轨轨道以及频率资源是有限的,国际卫星界遵循“先占先得”的理念。因此,SpaceX星链向地球低轨发射4.2万颗卫星的计划给我国带来了空前的压力。

随着高通量卫星发展趋势日益明显,高质量频段受到广泛青睐。目前卫星通信主要使用C(4/6GHz)、X(7/8GHz)、Ku(12/14GHz)、Ka(20/30GHz)和Q(40/50GHz)等频段。其中,高通量卫星所使用的Ku、Ka波段适合高数据传输,可以有效提升通讯速率。随着高通量卫星的不断扩容,相关机构预计未来卫星通讯费用将进一步下降,更加便宜的价格有望增加卫星方案的使用频率。

2)对标国际,卫星制造产业成长前景广阔

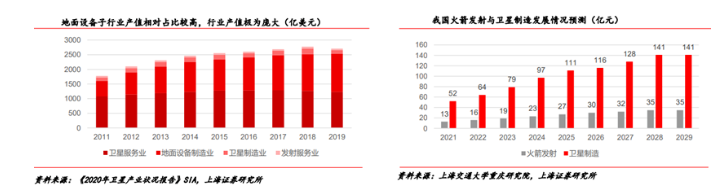

从数据结构来看,卫星制造与发射服务业相对行业总产值占比较小,2019年分别仅占整体卫星收入的4.6%、1.8%。

从国际视角来看各地区发展不平衡现象,民营企业或为成长关键驱动力。根据SIA的《2020年卫星产业状况报告》,卫星制造业于2019年全球总营收为125亿美元,其中美国卫星制造业收入为74亿美元,占比为62.4%;发射服务业同年全球总收入为49亿美元,其中美国收入为17亿美元,占比62.4%。美国民用航天企业持续活跃成为卫星制造产业发展的重要推手,在2019年的102次发射中有78次由商业发射公司承担。

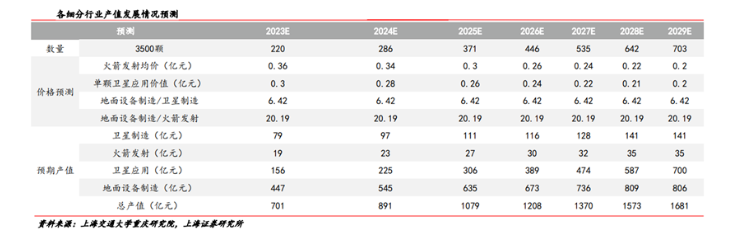

我国相比仍然有较大差距,市场主要竞争者或迎来转变。我国卫星和运载火箭研制以传统军工企业为主,包括航天科技、航天科工、中国电科等;卫星发射方面也以军方和科学院为主。然而近年来,以星际荣耀、蓝剑航天、星河动力等民营公司为代表的企业正在快速崛起,美国模式或值得借鉴。同时,我国已申请的卫星星座计划发射卫星数量达3500颗以上,根据上海交大重庆研究院预测,预计未来九年内,我国卫星行业产值将达8600亿元。

3.产业链中游:地面设备制造与上游制造商发展密不可分

地面设备制造产业主要包括地面网络设备、卫星终端、导航设备等,国内地面设备参与者主要集中于天线、移动终端、地面接收站等产品研制与系统软件集成领域,包括中国卫星、海格通信等公司。由于智能手机、平板电脑等GNSS终端的快速兴起,直接面向卫星运营和C端客户的地面设备需求量变得十分庞大,根据SIA发布的数据显示,地面设备制造业于2019年就达到1303亿美元的市场规模。

地面设备制造与火箭发射产值呈正相关关系。根据SIA数据显示,地面设备制造/卫星制造乘数大约为6.42,地面设备制造/火箭发射乘数为20.19,随着上游卫星制造与火箭发射的蓬勃兴起,地面设备制造商有望获得产值的蓬勃发展。根据上海交通大学重庆研究院的研究,预计到2029年,我国地面设备制造行业总产值将达到806亿元。

4.下游:通信、灾备、宽带广播等是下游应用的主要场景,应用场景也亟待开发,潜在市场空间巨大

1)通信、灾备、宽带广播等是下游应用的主要场景

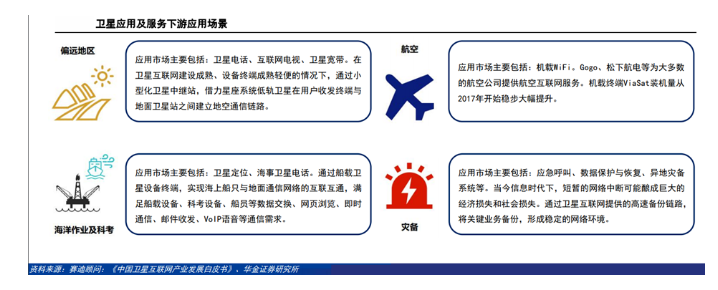

卫星应用及服务分为网络移动通信服务、宽带广播服务和卫星固定服务三个部分。网络移动通信服务主要包括移动数据与移动语音,宽带广播服务主要包括卫星电视服务、卫星广播服务与卫星宽带服务,卫星固定服务主要包括转发器租赁和管理网络服务。

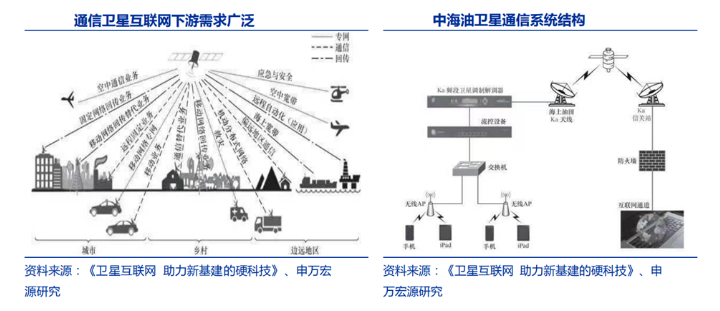

从具体应用场景来看,卫星互联网核心应用场景主要包括偏远地区通信、海洋作业及科考宽带、航空宽带和灾难应急通信。

2)应用场景亟待开发,前景广阔的蓝海市场

产业链下游亟待开发,前景广阔的应用蓝海市场。卫星互联网下游应用主要有三类业务,一是承载移动互联网业务,如网页浏览、VoIP语音通信;二是传统卫星通信业务的互联网化,如直播、视频分发、高清视频回传;三是卫星通信广域、大连接特性与互联网应用相结合的创新业务,如卫星物联网、船载/机载Wi-Fi、海洋作业与科学考察、生态环境监测与应急智慧通信、政府与军事等应用服务。近年来虽然由于卫星互联网基础设施建设尚未完善,下游应用开发受阻,其收入出现了下滑;但在未来,伴随着人工智能、地理信息、软件与信息服务等技术不断进步,越来越多的应用场景将得以开发,下游潜在市场空间巨大。

5.产业链价值量主要集中于中下游

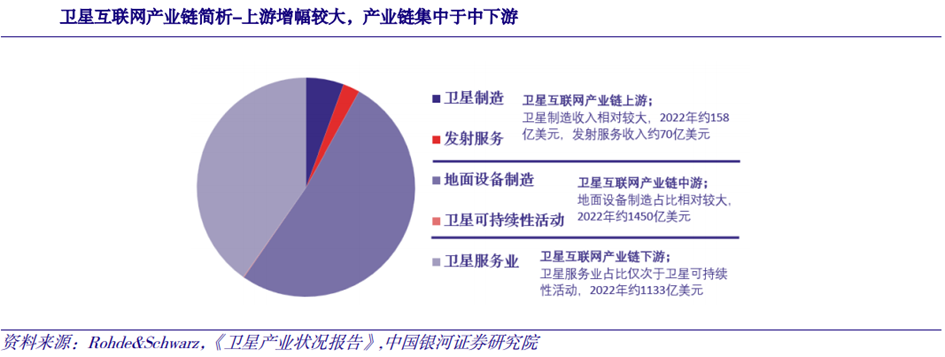

卫星互联网产业链中下游收入占比较大。产业链方面,我们可以将卫星互联网产业链拆分为上游卫星设计制造和发射、中游地面设备制造及卫星通信运营、下游卫星应用三个环节,产业链价值方面,根据《卫星产业状况报告》,2022年全球卫星产业收入约2810亿美元,主要价值量集中关于产业链中下游。

产业链中游方面,卫星可持续性活动首次产生商业收入,地面设备制造业收入稳步提升。随着商业航天的不断发展,在低成本运载火箭、卫星互联网等领域之外,卫星可持续性活动正逐渐兴起,2022年全球卫星可持续性活动开始产生商业收入,达2.5亿美元。其中包括卫星在轨维护服务、卫星在轨制造和集成、卫星碎片主动移除、卫星态势感知、发射后轨道修正服务、重新定轨服务、离轨服务等,根据北方天空研究所的预测,未来10年该领域的收入将达到143亿美元,成为商业航天的新蓝海,市场空间较大。

产业链下游方面,服务质量持续提升。卫星服务业收入主要包括通信、遥感、导航三大板块,覆盖政企、军队、消费者等多个领域。卫星点波束技术的进步,促使高通量和甚高通量卫星发射数量增长;星间链路和光通信技术降低卫星对地面站的依赖;雷达、多光谱、无线电测绘、无线电掩星等技术的进步提升了卫星遥感服务业的服务质量和水平。

四、卫星通信产业将持续扩容,发展空间前景广阔

纵向来看,中国卫星通信市场规模稳步前行,卫星技术持续革新。我国卫星通信行业高速发展,在光开关、光信息处理、新发射工具及新轨道技术等方面均已经实现一定突破。同时,卫星通信行业市场规模增速除2020年外多年高达10%以上,2017年卫星通信仅540亿元的市场规模,到2022年,市场规模预估已达到878亿元。

横向来看,中国市场扩展空间仍然广阔。根据UCS统计,2021年全球在轨卫星数量共计4852颗,其中美国、中国、俄罗斯拥有数量分别为2944颗、499颗、169颗,共计占比超过70%。对标美国,中国卫星产业发展仍然拥有近6✖的市场扩容空间。

低轨通信卫星产业链包括卫星的研制、发射、控制、数据收发等多个环节,每个环节之间的互联互通非常重要,实现全产业链的协同发展和优化,从而将整个产业推向更高水平。产业链相关企业梳理如下:

风险提示:国内卫星互联网政策推进不及预期、市场、运营不及预期风险等

参考资料:20231213--慧博智能投研-低轨卫星行业深度报告

20231115-中泰证券-卫星互联网专题:低轨卫星开启通信变革

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP