亚商投顾-利好来袭,固态电池再迎新风口(附股)!

2024-01-08 17:00:00

导读/核心观点

①固态电池(半固态电池)凭借其高能量密度和高安全性优势突围;

②2030 年全球固态电池市场空间或超 3000 亿元。事件驱动:昨夜美股Quantumscape一度涨超50%。大众集团旗下子公司使用Quantumscape固态电池完成了一项耐力测试,结果表明其可实现50万公里的超长寿命。随着半固态电池产业化与装车引领,全固态电池未来可期。

行业透视

分析师认为,固态电池具有能量密度高、安全性能突出、量产工艺前景广阔等多维优势,预计2030年有望形成400亿美元的市场规模,2022-30年复合增速达180%,并且材料体系方面,预计正极材料将从高镍三元过渡至富锂锰基,负极将从硅碳负极过渡至金属锂。(文末附产业链及相关上市公司梳理)

一、行业概述

1.概念

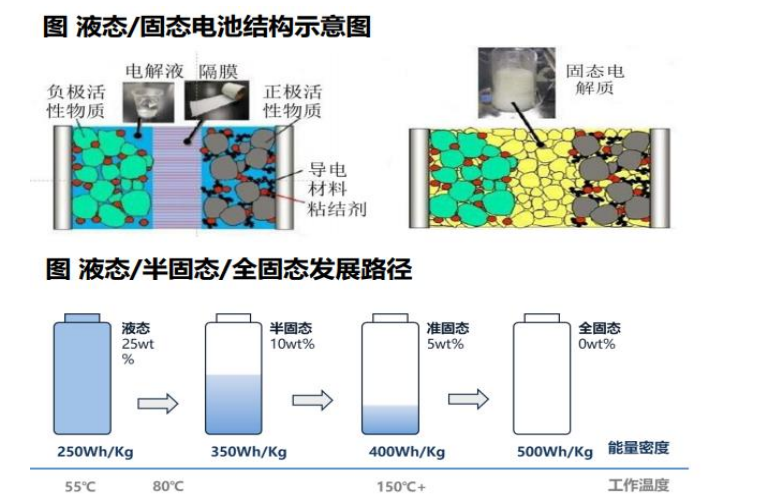

固态电池即是使用固态电解质的电池。锂电池由正极材料、负极材料、电解液、隔膜四大主材组成,起到输送离子、传导电流的作用。但液态电解质中,有机溶剂具有易燃性、高腐蚀性,同时抗氧化性较差、无法解决锂枝晶问题,因此存在热失控风险,也限制了高电压正极、锂金属负极等高能量材料的使用。固态电池则是将电解液,部分或全部替换成固态电解质。可大幅提升电池的安全性、能量密度,是现有材料体系长期潜在技术方向。

2.分类

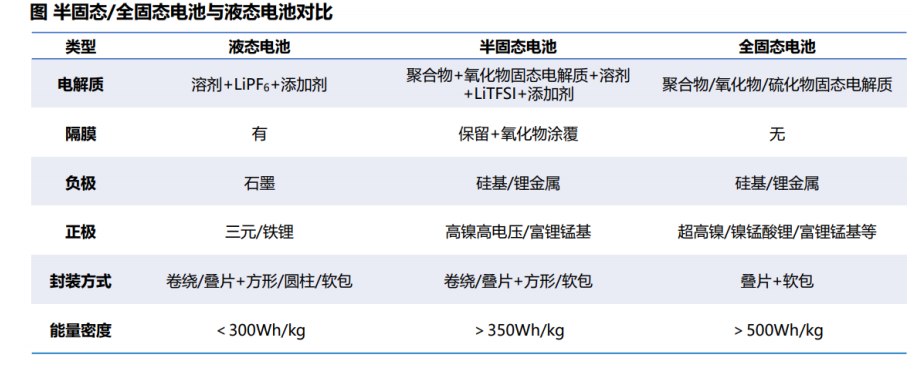

依据电解质分类,电池可细分为液态(25wt%)、半固态(5-10wt%)、准固态(0-5wt%)和全固态(0wt%)四大类,其中半固态、准固态和全固态三种统称为固态电池。聚合物、氧化物、硫化物是目前固态电池三大类固体电解质。

半固态电池:相比液态电池,半固态电池减少电解液的用量,增加聚合物+氧化物复合电解质,其中聚合物以框架网络形式填充,氧化物主要以隔膜涂覆+正负极包覆形式添加,此外负极从石墨体系升级到预锂化的硅基负极/锂金属负极,正极从高镍升级到了高镍高电压/富锂锰基等,隔膜仍保留并涂覆固态电解质涂层,锂盐从 LiPF6 升级为 LiTFSI,能量密度可达 350Wh/kg 以上。

全固态电池:相比液态电池,全固态电池取消原有电解液,选用聚合物/氧化物/硫化物体系作为固态电解质,以薄膜的形式分割正负极,从而替代隔膜的作用,其中聚合物性能上限较低,氧化物目前进展较快,硫化物未来潜力最大,负极从石墨体系升级到预锂化的硅基负极/锂金属负极,正极从高镍升级到了超高镍/镍锰酸锂/富锂锰基等,能量密度可达 500Wh/kg。

3.固态电池的优点

1)高安全性:固态电解质不可燃烧,大幅降低热失控风险

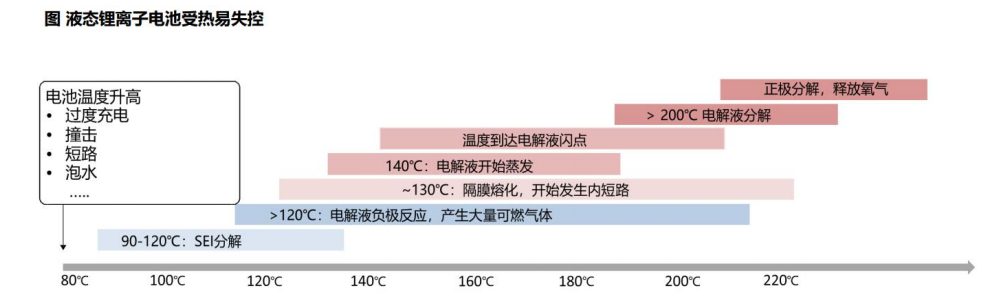

随着电池能量密度的日益提升,电池热失控风险呈现上升趋势。从热失控角度看,电池应在低于 60℃运行工作,但由于内部短路、外部加热、机械滥用等因素,使电池温度升至 90℃,此时负极表面的 SEI膜开始溶解,造成嵌锂碳直接暴露在电解液中,二者发生反应迅速放热,产生大量可燃气体,隔膜进而熔化,电池形成内短路,温度迅速升高至 200℃,促使电解液气化分解、正极分解释氧,电池发生剧烈燃烧或爆炸。

固态电池具备本质安全性,为车厂短期主要考量因素。①不可燃性、热稳定性:液态电解质易燃、易挥发,分解温度约 200℃(隔膜 160℃),并存在腐蚀和泄露的安全隐患。而固态电解质具有不可燃、无腐蚀、无挥发等特性,分解温度大幅提升,可在更高倍率和更高温度运行,同时内部无液体不流动,电池可承受穿钉、切开、剪开、折弯,从而大幅降低热失控风险。②锂枝晶:液态电池中,锂枝晶的生长容易刺破隔膜,从而造成短路,而固态电解质具备高机械强度,锂枝晶生长缓慢且难刺透,进而提升电池安全性能。

2)高能量密度:兼容高比容量正负极,大幅提升能量密度

固态电解质兼容高比容量的正负极,大幅提升电池的能量密度,为车厂长期主要考量因素。固态电池在兼顾安全性的基础上,可实现能量密度的突破,液态电池可达 250Wh/kg+,半固态可达 350Wh/kg+,准固态可实现 400Wh/kg+,全固态可突破 500Wh/kg,从而提升续航水平,有望解决电动车里程、安全两大核心痛点。

二、行业现状及趋势

1.发展趋势

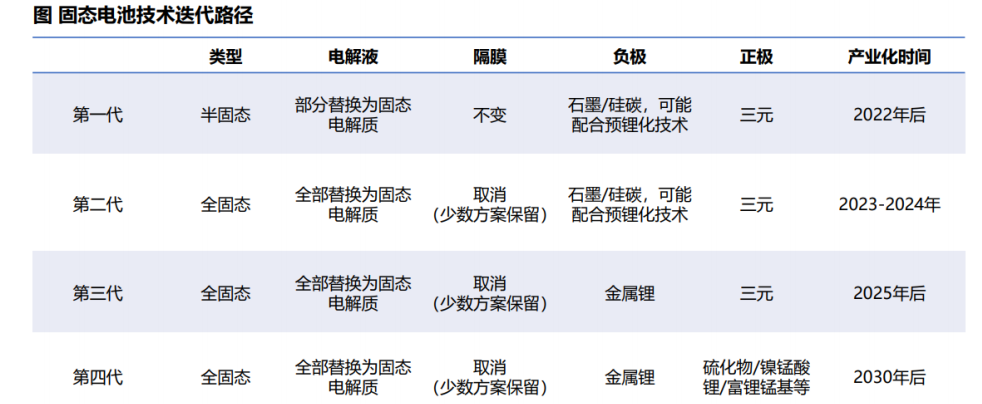

固态电池技术发展和应用预计将呈现梯次渗透趋势。

阶段一:引入固态电解质,保留少量电解液,正负极仍为三元+石墨/硅负极,并采用负极预锂化等技术提高能量密度。

阶段二:用固态电解质逐步至完全取代电解液,用金属锂取代石墨/硅负极,正极仍为三元材料。

阶段三:逐渐减薄固态电解质的厚度,并用硫化物/镍锰酸锂/富锂锰基等材料取代正极。

2.行业现状

1)半固态兼具安全、能量密度与经济性,率先进入量产阶段

半固态电池通过减少液态电解质含量、增加固态电解质涂覆,兼具安全性、能量密度和经济性,率先进入量产阶段。全固态电池工艺并不成熟,仍处于实验室研发阶段,而半固态电池已经进入量产阶段。半固态电池保留少量电解液,可以缓解离子电导率问题,同时使用固化工艺,将液态电解质转化为聚合物固态电解质,叠加氧化物固态电解质涂覆正极/负极/隔膜,提升了电池的安全性/能量密度,同时兼容传统锂电池的工艺设备,达到更易量产较低成本的效果,预计半固态电池规模化量产后,成本比液态锂电池高 10-20%。

2)国内半固态电池率先落地,23 年开始小批量装车

国内以市场驱动为主,短期聚焦半固态电池技术,同时布局硫化物路线。国内短期聚焦于更具兼容性、经济性的聚合物+氧化物的半固态路线,2020 年实现首次装车突破,但能量密度在 260Wh/kg 水平,性能提升有限,2023 年实现 360Wh/kg+装车发布,成为产业化元年,2024 年预计实现规模放量。代表厂商为卫蓝新能源、清陶能源、辉能科技等,同时传统锂离子电池企业如赣锋锂业、比亚迪、宁德时代等也已进军固态电池相关业务。

3)海外主打全固态路线,各国力争实现商业化

全固态电池 25 年集中量产,28 年大规模商业化放量。各国厂商研发生产模式差异化,主要通过自行研发、联合研发及投资初创公司,以全固态路线为主,材料体系选择多样,技术迭代迅速,部分企业已交付 A 样,将于 25 年集中量产。

三、国内外政策

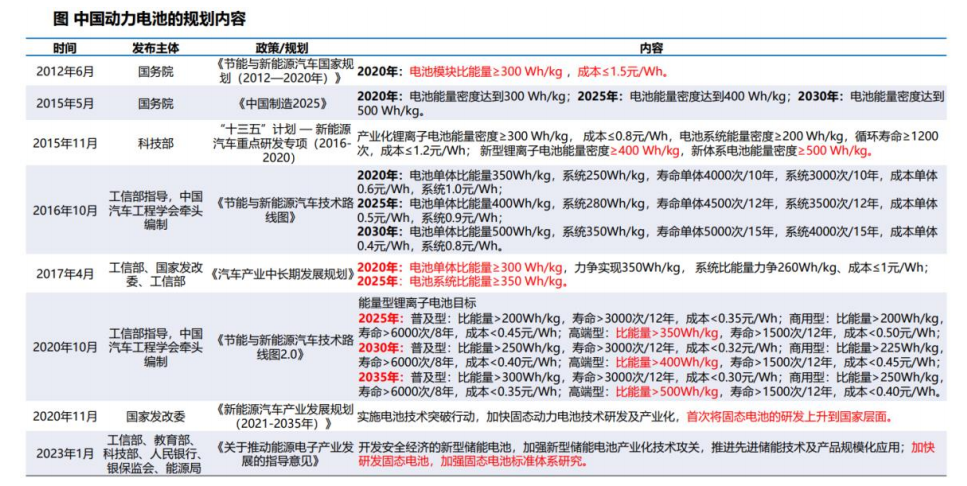

1.国内:国内以市场驱动为主,进一步提出加强固态电池标准体系研究

2020 年起,我国首次将固态电池列入行业重点发展对象并提出加快研发和产业化进程,2023 年进一步提出加强固态电池标准体系研究,目前尚未出台补贴政策,仍以市场驱动为主。

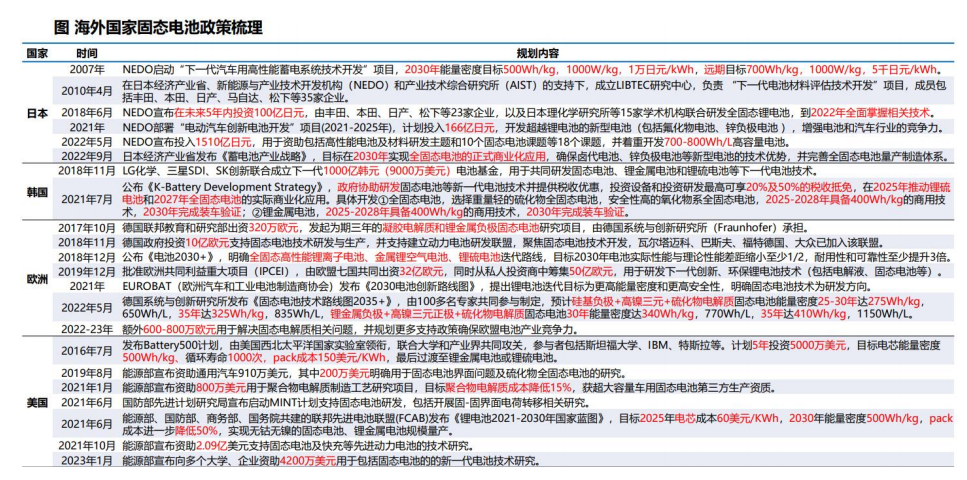

2.国外:海外抢先研发布局全固态电池,资金补贴大力推进技术落地

海外整体布局领先,大额补贴抢先押注全固态电池技术。日本打造车企和电池厂共同研发体系,政府资金扶持力度超 2 千亿日元(约 100 亿元人民币),力争 2030 年实现全固态电池商业化,能量密度目标500Wh/kg。韩国政府提供税收抵免支持固态电池研发,叠加动力电池巨头联合推进,目标于 2025-2028 年开发出能量密度 400Wh/kg 的商用技术,2030 年完成装车。欧洲国家中德国研发布局投入最大。美国由能源部出资,初创公司主导研发,并与众多车企达成合作,目标在 2030 年达到能量密度500Wh/kg。

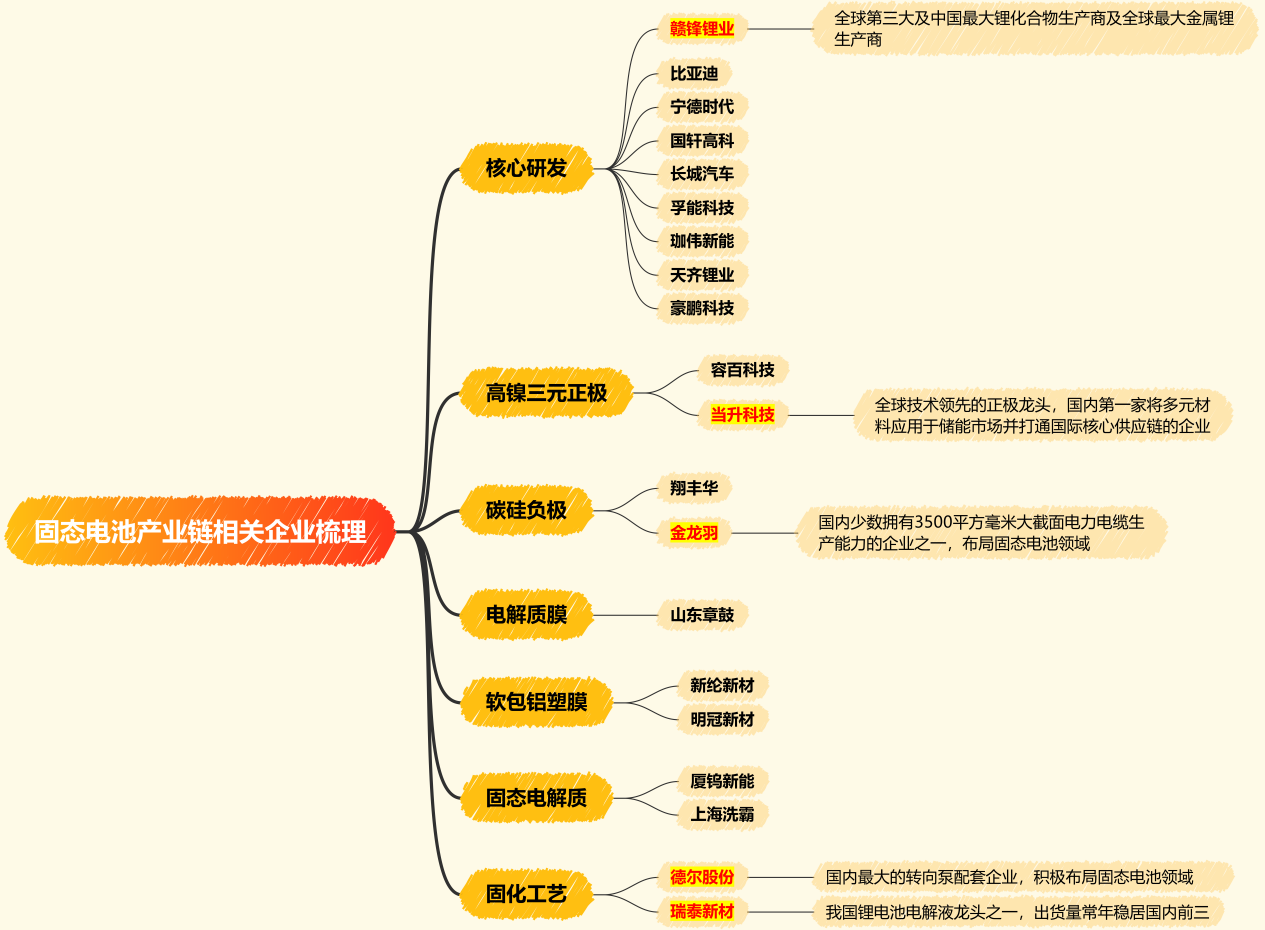

四、产业链分析

固态电池产业链主要变化在中游电解质和负极材料。固态电池产业链与液态锂电池大致相似,区别在于中游的负极材料和电解质不同。主流厂商按照半固态到全固态的发展路径布局,核心变化在于引入固态电解质,负极将从石墨,向硅基负极、含锂负极,再向金属锂负极升级;正极从高镍三元,向高电压高镍三元、超高镍三元,再向尖晶石镍锰酸锂、层状富锂锰基等新型正极材料迭代;隔膜从传统隔膜,向氧化物涂覆隔膜,再向固态电解质膜升级。

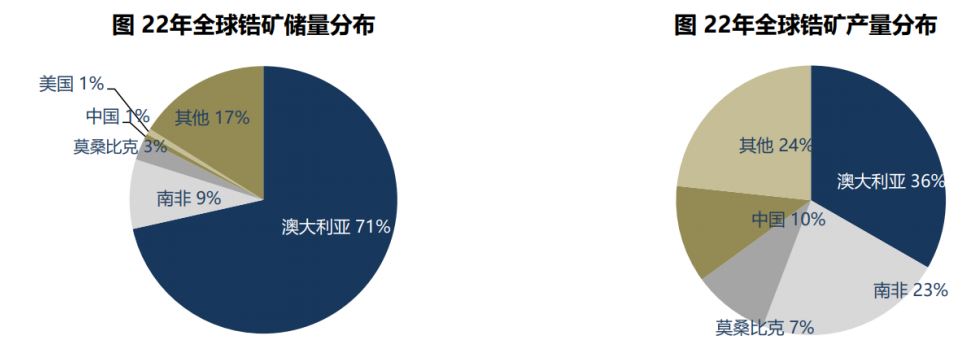

1.原材料:锆、锗等材料尤为重要

固态电池氧化物电解质含锆,我国锆矿进口依赖度高,供给格局长期偏紧。未来影响锆英砂市场的主要因素:1)全球供应缩减;2)市场需求或恢复缓慢;3)汇率波动。锆源企业包含东方锆业、三祥新材等。其中东方锆业独家把控海外锆矿,锆英砂权益储量超 400 万吨,产销全面领先。三祥新材电熔锆/海绵锆全国领先,积极布局氯氧化锆。

硫化物电解质中含锗,中国是全球第二大锗矿存储国,也是全球第一大锗生产国。锗原料近期需求旺盛,价格明显走强。美国、英国等海外国家将锗列入战略资源,对锗矿开采较为谨慎,叠加矿山品位下降,锗原料供给偏紧。锗源企业包含云南锗业、驰宏锌锗等。其中云南锗业把控全国超 25%锗资源,拥有最完整锗产业链,锗产品产销量全国第一。驰宏锌锗具备丰富铅锌伴生锗资源,锗产品含锗产量超全国 52%。

2.正极:短期沿用三元体系,长期向高电压材料迭代

正极材料短期沿用高镍体系,长期向超高镍、富锂锰基、高压尖晶石等材料迭代。固态电池电化学窗口更宽,因此可以使用的正极材料更为广泛。半固态/固态电池短期预计仍会沿用三元高镍体系,或通过单晶化、氧化物包覆、金属掺杂等手段进一步提升电压,从而提升电池能量密度。在固态电解质、金属锂负极等技术逐渐成熟后,正极材料预计向超高镍、富锂锰基、高压尖晶石等新型体系进一步迭代。其中尖晶石镍锰酸锂兼具较高比能、低成本及高安全,但难点在于稳定高压正极的界面。富锂锰基具备极高比容、高电压及成本优势,预计主流应用路线为正极材料复合。正极材料企业包含容百科技、当升科技等。

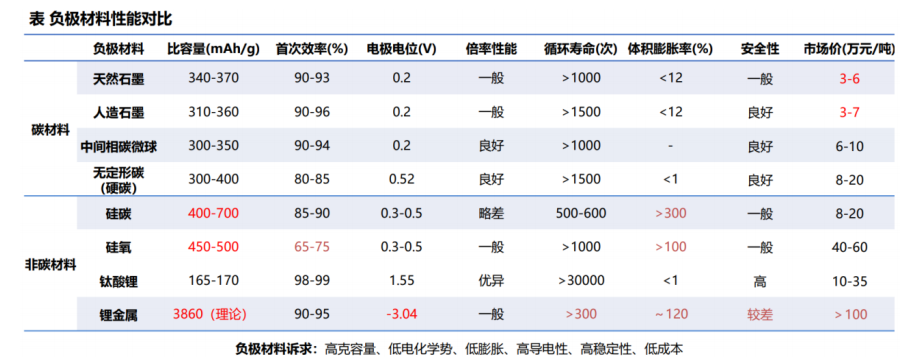

3.负极:短中期向硅基负极发展,长期向锂金属负极迭代

电池能量密度提升,驱动负极向高性能迭代,目前以石墨负极为主,中短期向硅基负极发展,长期有望切换至金属锂。固态电解质电化学窗口更宽,化学稳定性更高,可抑制锂枝晶生长,因此打开材料选择空间,预计中短期向硅基负极发展,长期向锂金属负极迭代。负极企业包含兰溪致德、贝特瑞、翔丰华等。

4.固态电解质:氧化物目前进展最快,硫化物发展潜力最大

固态电解质是实现高安全性、能量密度、循环寿命性能的关键。聚合物、氧化物、硫化物是目前固态电池三大类固体电解质。其中氧化物电解质各方面性能较为均衡,其他类型固态电解质普遍存在性能短板。我国固态电解质厂商大多聚焦氧化物路线。从投产进度看,固态电解质 23 年有望放量,多家厂商于 22年末-23 年初实现量产。固态电解质企业主要有天目先导、蓝固新能源、奥克股份、上海洗霸、金龙羽、瑞泰新材等。

五、市场规模预测

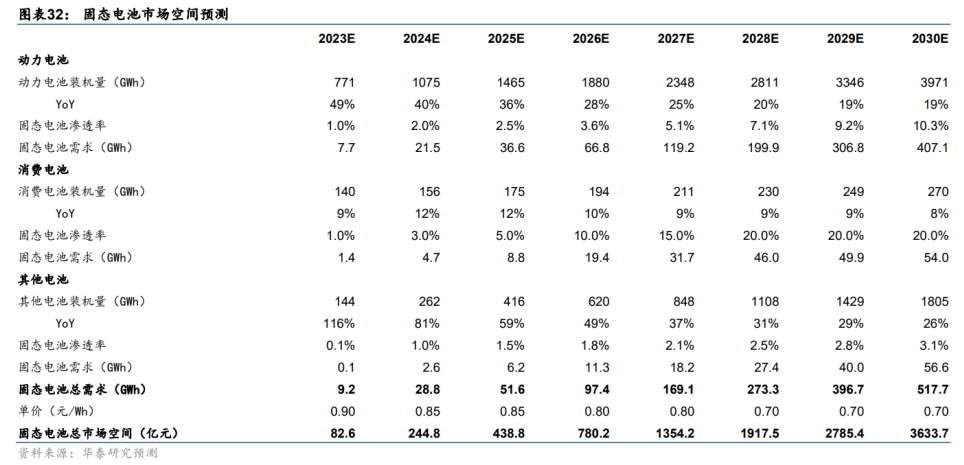

2030 年全球固态电池市场空间或超 3000 亿元。业内普遍认为全固态电池的规模化量产需要 5-10 年,在此之前,固液混合电池的渐进式路线更符合技术发展规律,是过渡路线。固液混合电池可以在维持较高的能量密度同时实现快充需求;另一方面固液混合电池的安全属性能够带来车型溢价,因此在一定溢价情况下有望被市场接受,可以在新能源汽车、消费电子、航空航天等领域得到应用。若 2025 年/2030 年固态电池在动力电池、消费电池、其他电池中的渗透率分别达 3%/10%、5%/20%、2%/3%,对应全球市场空间有望达到 439/3634 亿元。

六、投资展望

国内半固态技术布局领先,宁德时代、赣锋锂业、亿纬锂能、国轩高科等头部动力电池企业半固态产品陆续发布。量产装车方面,东风旗下岚图追光半固态车型 22 年已经交付量产,蔚来 ET7 搭载卫蓝半固态电芯也于 23 年 6 月交付,赛力斯、上汽、长安等主流车企也陆续推出了半固态电池搭载车型,未来有望放量,行业增长潜力大。半固态电池产业化趋势明确,行业处于产业化元年。相关企业梳理如下:

风险提示:新技术量产进度不及预期、行业发展不及预期等

参考资料:20230512--慧博智能投研—固态电池行业深度报告

20230604--东吴证券—固态电池:千呼万唤始出来,犹抱琵琶半遮面

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP