亚商投顾-双重利好来袭,核电全产业有望迎来高景气周期(附股)!

2024-01-03 17:01:00

导读/核心观点

①可控核聚变创新联合体成立;

②未来十年我国核电行业有望迎来高景气度发展。事件驱动:12月29日,由25家央企、科研院所、高校等组成的可控核聚变创新联合体正式宣布成立。会议表示,今年以来,国务院国资委启动实施未来产业启航行动,明确可控核聚变领域为未来能源的唯一方向。此外,12月29日,经国常会审议,决定核准金七门核电项目1、2号机组与太平岭核电二期工程3、4号机组。

可控核聚变是解决人类终极能源问题的唯一路径,同时对国防工业建设具有重要战略意义。巨大的商业价值+战略价值已驱动可控核聚变在技术、产业、资本等方面全面提速。

行业透视

招商证券表示,2019年起我国核电核准提速,2020年至2022年分别核准4台、5台、10台,2023年维持高核准量10台,再次表明政策对核电发展的支持力度加强。预计未来一段时间保持每年6台至10台的核准节奏,假设单台120万千瓦机组投资额为200亿元,将带来1200亿至2000亿元的年均建设投资,核电全产业链有望迎来高景气周期。(文末附产业链及相关上市公司梳理)

一、核电概述

1.什么是核电

核电是一种清洁能源。核裂变和核聚变均会产生大量的能量,目前的核电站是利用铀核裂变所释放出的热能进行发电。在核裂变过程中,中子撞击铀原子核,发生受控的链式反应,产生热能,生成蒸汽,从而推动汽轮机运转,产生电力。相较于传统化石燃料发电站,核电站排放量低,不会产生温室气体和大气污染物,在世界范围内被广泛应用。

2.反应堆分类及工作原理

1)分类

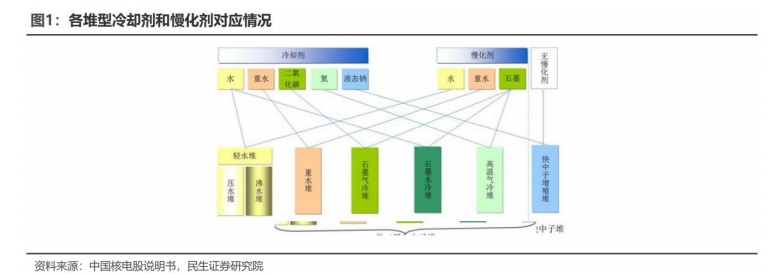

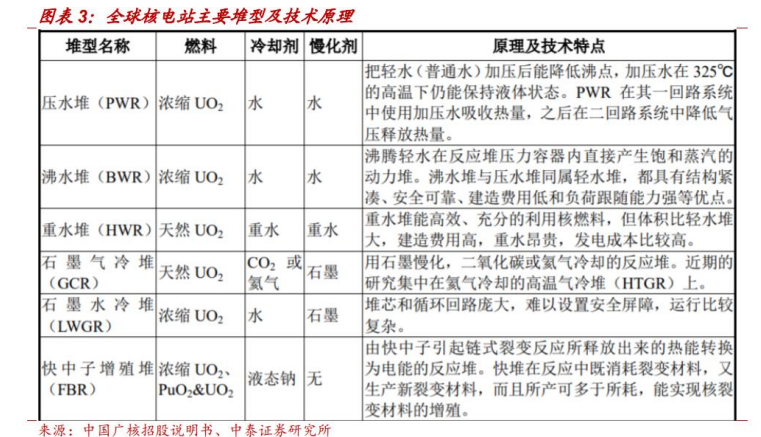

核反应堆是装配核燃料以实现大规模可控制裂变链式反应的装置,是核电站的核心。反应堆冷却剂将热量由核反应堆堆芯转移至发电机及外部环境。中子慢化剂会降低快中子的速度,生成可维持核链式反应的热中子。

目前各商用核电堆型的区别主要在于反应堆使用冷却剂和中子慢化剂的不同。按照冷却剂的不同可分为轻水堆、重水堆、气冷堆等,按照中子慢化剂的有无,可分为热中子堆、快中子堆。

目前世界上核电站主要采用的反应堆有压水堆、沸水堆、重水堆、石墨气冷堆、石墨水冷堆以及快中子增殖堆等,但比较广泛使用的是压水堆,压水堆以普通水作冷却剂和慢化剂,是目前世界上最普遍的商用堆型。

2)工作原理

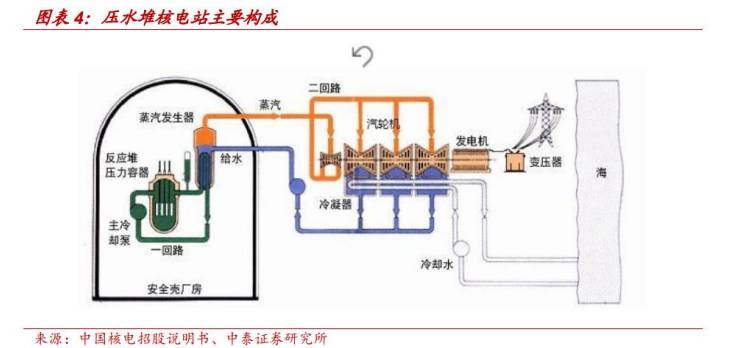

以压水堆为例,压水堆核电站主要由核反应堆、一回路系统、二回路系统及其他辅助系统组成。核反应堆中装有核燃料,核燃料裂变过程中放出热能,由流经反应堆的水带出反应堆,送往蒸汽发生器。一回路系统由核反应堆、主泵、稳压器、蒸汽发生器和连接管道、阀门及其他辅助设备组成。高压冷却水由主泵送入反应堆,吸收核燃料裂变放出的热能后,达到高温的水流入蒸汽发生器,通过蒸汽发生器将热能传递给在管外的二回路给水,使给水变成蒸汽。二回路系统是将蒸汽的热能转化成电能的装置,由汽轮机、发电机、冷凝器、二回路循环泵等设备组成。二回路给水吸收了一回路的热量后变成蒸汽,然后进入汽轮机做功,带动发电机发电;做功后的乏汽排入凝汽器内凝结成水,然后由凝结器内凝结成水,然后送入加热器,加热后重新返回蒸汽发生器,构成二回路的密闭循环。

3.发展核能的必要性

核电是电网基荷的重要选项,亦是实现“碳中和”的重要方式。

我国社会用电量逐年增加。2012-2021 年我国社会总用电量持续增长,期间 CAGR 为 5.9%。2021 年,用电量增速创近十年新高,同比增速达到 10.6%。2021 年 11 月,近 200 个国家在《联合国气候变化框架公约》第二十六次缔约方大会(COP26)上共同签署了《格拉斯哥气候公约》,就 2030 年将全球的温室气体排放减少 45%达成共识,并承诺逐步减少煤炭使用,减少对化石燃料的补贴。

核电有助于增强电网运行的稳定性,推动风电、光伏等新能源的部署。2021 年,火电、水电、风电、光伏、核电装机结构占比分别为 54.6%、16.5%、13.82%、12.9%、2.2%,较 2012 年,火电发电占比显著降低 16.9 个百分点,其中光伏和风电占比显著增加 12.6 和 8.5 个百分点。除供电外,核能还可用于区域供暖、工业供热、海水淡化、制氢、合成燃料等,有助于推进电力以外难以减排行业的脱碳。

核电可作为基荷能源的重要补充,具备碳排放低、经济性高、稳定性强、利用率高的优势。联合国欧洲经济委员会(UNECE)日前报告,核电是全生命周期度电碳排放量(二氧化碳当量与发电量比值)最低的发电方式,核电度电碳排放不足火电碳排放的百分之一。

核电不受环境、季节等因素制约,发电具有稳定性。水力、风力、光伏发电受到环境制约,具有不稳定的特性。由于不稳定性,大量电力无法并入电网使用,需要配套大量储能系统方可提升其利用率。

兼具稳定性和成长性的稀缺电源,市场波动下具备估值提升空间:从电量、电价、成本三方面分析,核电具备高业绩确定性,资产属性与水电高度相似,且长期成长性高于水电,但核电估值大幅低于水电,目前以长江电力、华能水电为首的核心水电上市公司PB基本在2.5xPB以上,中国核电/中国广核PB分别仅为1.6x/1.4x(以2023年12月29日收盘价计算)。宏观经济逐步从高速增长步入成熟阶段,同时在国债收益率持续下降、经济弱复苏的背景下核电作为业绩具备高确定性的低波动资产值得重点观察。

二、行业发展现状

1.我国积极建设第三代核电机组,技术领域跻身世界前列

我国核电近年新建机组均为三代机组。截止 2023 年 3 月,我国运行核电机组 55 台,装机量 5676 万千瓦。7 月 31 日,国家又核准了 6 台机组共计 750 万千瓦,包括福建宁

德核电项目 5、6 号机组,华能山东石岛湾核电厂扩建项目 1、2 号机组,徐大堡核电项目 1、2 号机组。本次宁德核电站 5、6 号机组、山东石岛湾 1、2 号机组均采用我国具有自主知识产权的三代核电技术华龙一号,所有核电站均规划在沿海地区。

我国自研的三代机组“华龙一号”的成功运行标志着我国核电行业具备大规模发展的技术能力。2021 年,全球第一台“华龙一号”核电机组福建福清核电 5 号机组已完成满功率连续运行考核,投入商业运行,这标志我国在第三代核电技术领域跻身世界前列,成为全球少数自主掌握三代核电技术的国家之一。“华龙一号”机组的所有设备国产化率高达 88%,核心设备均已实现国产,完全具备批量化建设能力。同时三代核电机组较二代机组安全性上有大幅提升。

2.我国加速研发第四代核电技术及新堆型,部分技术逐渐从“追赶”到“引领”

四代核能系统拥有更高的安全性和经济性,我国积极开展相关领域研究,技术具备一定领先性。2021年 12 月,全球首座四代核电石岛湾高温气冷堆并网发电,根据人民网,此示范工程设备国产化率达到93.4%,象征着我国已成为世界核电技术的领跑者。此外,各类堆型加速研究推进。钠冷实验快堆已完成实验验证,并推广应用;熔盐实验堆已在甘肃武威开工建设;铅基快堆等新型反应堆关键技术攻关和工程验证也在全面铺开。

3.我国核电行业可提升空间较大

由于我国核电起步较晚,发展中又经历福岛核电站事故后较长的“停滞期”,因此我国核电发展水平仍然偏低。

我国核电发展速度远低于其它新能源发展速度。2012 年,我国核电装机容量 1257 万千瓦,占比为1.07%;2022 年,核电装机容量为 5553 万千瓦,占比为 2.17%,十年时间仅提升 1.1%。反观风电和光伏装机容量占比,十年时间分别提升 8.92%和 15.04%。这一数据表明我国核电发展速度显著低于其它两种新能源发展速度。

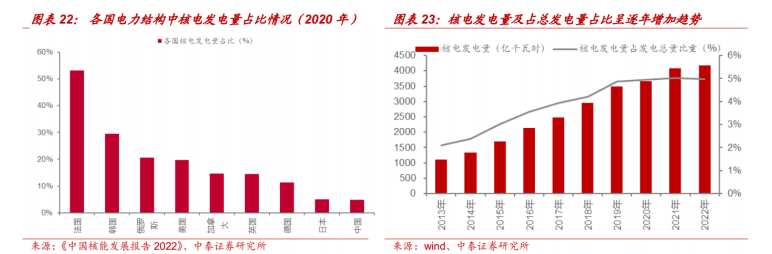

尽管我国核电发电量逐年上升趋势,我国核电占总发电量比重仍低于全球平均水平。2013 年,我国核电发电量仅为 1115 亿千瓦时,仅占总发电量的 2.1%;2022 年,核电发电量提升至 4177.8 亿千瓦时,年化增速为 18.07%,发电量占总发电量占比提升至 4.98%,增加近 3 个百分点。对比欧美等发达国家,我国核电发电量占比仍有差距,2020 年美国核电发电量占总发电量占比为 19.7%,加拿大为 14.6%,部分欧洲国家该比例可达 20%-50%。

4.我国具备核电出口能力,产业核心竞争力显著提升

核电出海有望撬动万亿市场空间,产业核心竞争力显著提升。随着“一带一路”全面推进,核电“走出去”迎来了重要历史机遇。“一带一路”沿线国家核能需求大,市场空间广阔,有 28 个国家计划发展核电,规划机组 126 台,总规模约 1.5 亿千瓦。以三代机组平均造价 1.6 万元/千瓦预估,市场总量约 2.4 万亿元。

“华龙一号”海外首堆在巴基斯坦卡拉奇顺利运营,标志我国具备核电出口能力。巴基斯坦卡拉奇 2、3号机组采用“华龙一号”技术,由中核集团中国中原对外工程有限公司承建。K-2 机组于 2015 年 8 月 20日开工建设,2021 年 3 月完成首次并网;K-3 机组于 2016 年 5 月开工,2022 年投入商业运行。每台机组建成后年发电量约 90 亿千瓦时,能够满足巴基斯坦当地超过 400 万户家庭全年用电需求。

三、政策助力核电发展

1.我国核电行业政策呈现明确上行拐点

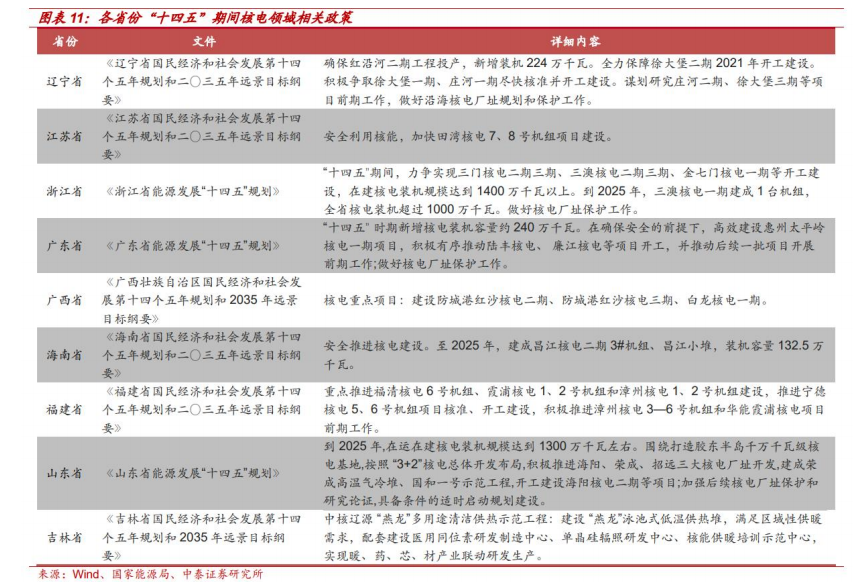

我国对核电政策从早期的“适度发展”至现今的“确保安全前提下积极有序发展”经历近 20 年时间。“十四五”期间,政策表述、装机规划、审批数量等线索均反映我国对核电发展态度逐渐转变,也是多年来首次对核电使用“积极”二字,预计国内核电发展有望加速。

政策文件中再次明确未来装机容量目标。在《“十四五”规划和 2035 远景目标纲要》明确要求在 2025 年我国核电运行装机容量达到 7000 万千瓦,折算 2021-2025 年期间 CAGR 为 7.2%。

多省在地方《“十四五”能源发展规划》中对核电建设提出具体要求,本轮政策执行更为细化。随着“碳中和”战略的提出,核电在能源领域的战略地位又有进一步提高。2021 年 10 月 26 日,国家印发 2030年前碳达峰行动方案。提出到 2025 年,非化石能源消费比重达到 20%左右,到 2030 年,非化石能源消费比重达到 25%左右。国内各个省份均对核电产业做出相关规划,我国核电有望进入快速发展阶段。

四、产业链全景分析

核电行业具有产业链条长、涉及环节多的行业特征。核电产业链上游为核燃料、特种材料等,中游为核电机组设备,包括核岛设备、常规岛设备和辅助设备等,下游为核电站建设运维及、乏燃料后处理等。

1.上游:核燃料需求有望增加,运输容器国产替代大潮逐步开启

1)铀矿及核燃料

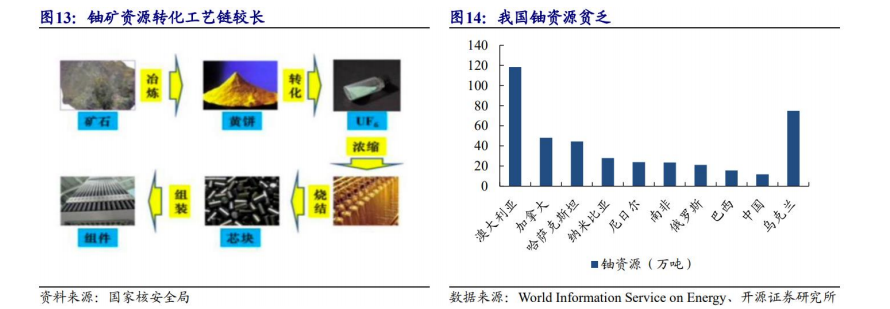

核燃料是核电站运营的基础。核燃料是指含有易裂变核素,能够在反应堆内实现自持链式核裂变反应的物质。核燃料棒最核心的材料是二氧化铀,由天然铀提炼而成,铀矿需经过勘探开采、铀转化与铀浓缩等过程,最终送往核燃料加工厂制造出核燃料元件。

我国核燃料进口依赖度高。我国大部分铀资源品味低且埋藏深,开采成本较高,铀矿资源 70%以上都来源于进口,主要供应国家包括哈萨克斯坦、乌兹别克斯坦、加拿大、纳米比亚、尼日尔和澳大利亚等。核燃料物资在各国都受到严格管制,只有获得许可的企业才能采购。

2)运输容器

下游需求释放叠加国产替代,运输容器百亿市场逐步打开。运输容器主要用来运输核燃料,根据运送燃料种类的不同,储运容器可分为六氟化铀运输容器、新燃料运输容器、乏燃料运输容器。产品价值量与制造难度呈正比,从价值量看,乏燃料运输容器>新燃料运输容器>六氟化铀运输容器。随着投运核电项目逐年增加,核燃料运输需求将随之增长。

2.中游:核电设备投资在核电站投资占比过半

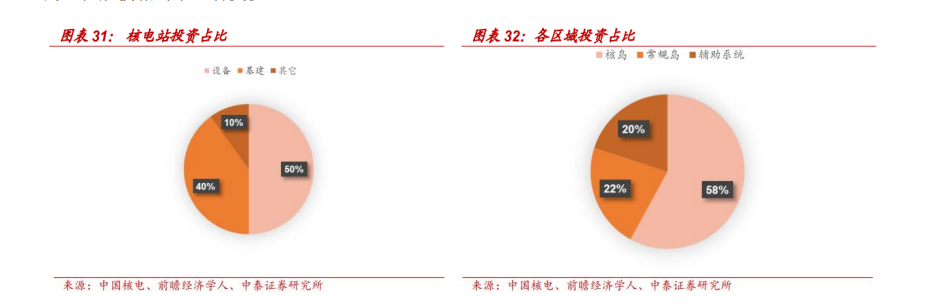

核电设备投资在核电站投资占比过半。单台核电机组投资约 200 亿元,通常核电站投资中设备、基建和其他投资的比例分别为 50%、40%及 10%,单台机组设备达百亿元,是核电项目最重要的资本开支项。因此设备国产化对总投资影响显著,经测算目前设备国产化率为 85%,相比核电建设初期全部依赖进口,可以大大节约设备购置成本。

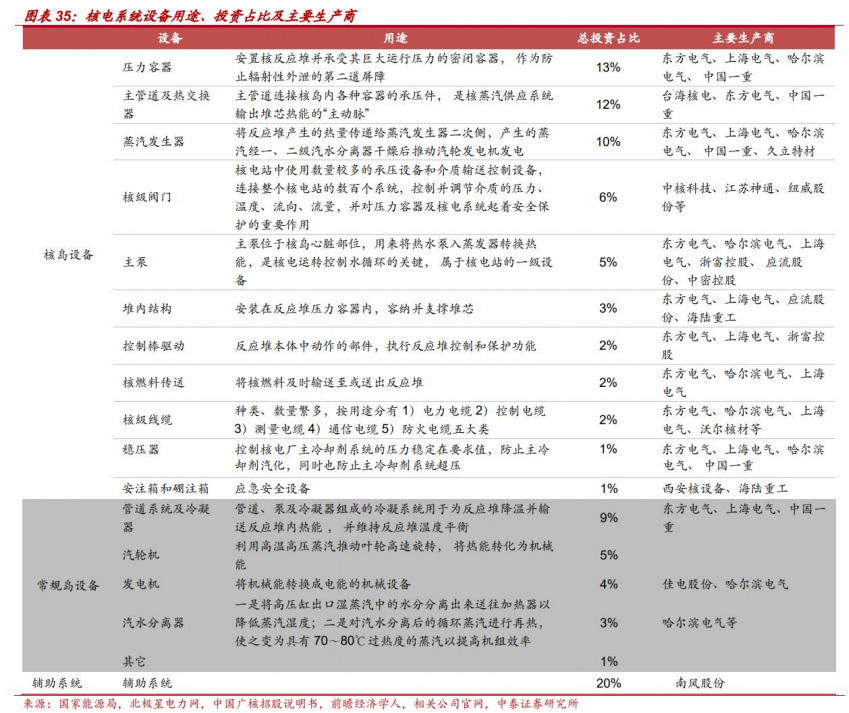

核电站内的设备主要分为三类:核岛设备、常规岛设备、辅助系统,其投资比例分别为 58%、22%及20%。核岛设备由于工艺最复杂,因此设备投入最高。核岛设备是承担热核反应的主要部分,其技术含量最高,对安全设计的要求也最高,具备主要设备生产能力的公司相对较少;常规岛设备利用蒸汽推动汽轮机带动发动机发电,其与传统火电站用设备类似,技术水平相近,且壁垒较低,涉及的公司数量较多;辅助系统主要包括数字化控制系统、暖通系统、空冷设备与装卸料机,用于保障核电站平稳运行的工程规模相对小、种类多。

3.下游:我国乏燃料后处理能力亟待提升

1)电站建设及运营

核电站的建设与运营的安全性是重中之重,具有高进入门槛的特点。目前呈现寡头格局,国电投、华能集团为后期之秀。我国核电运营需持牌照,早期仅有中核集团和中广核持有核电运营牌照。继 2015 年国电投与国家核电技术公司重组获得第三张牌照后,华能集团于 2020 年获得第四张牌照。目前我国持有核电运营牌照的公司增加至 4 家。

设计能力是核电站安全建设及运营的重要保障。在核电建设的过程中,国内核电设计院的人员储备不断加强,技术能力大幅提升,在消化引进技术的基础上开发出了具有自主知识产权的三代技术。在各国均推出自主核电技术的趋势下,未来核电市场竞争将是知识产权的竞争,只有保持研发设计力量,不断开发、改进才能加强在核电市场的领先地位。

2)乏燃料处理

乏燃料是指受过辐射照射、被使用过的核燃料,通常由核电站的核反应堆中卸出。这种燃料无法继续维持核反应,且具有放射性,但其中含有的铀 235、钚 239 等可裂变材料和铀 238 等可转换材料仍然具有二次利用价值。将乏燃料中的铀、钚与裂变产物相互分离,将回收的铀和钚作为核燃料再利用的过程叫做乏燃料后处理,是核燃料循环后段中的关键环节之一。

五、发展趋势展望

1.核电长期盈利能力有望再上台阶

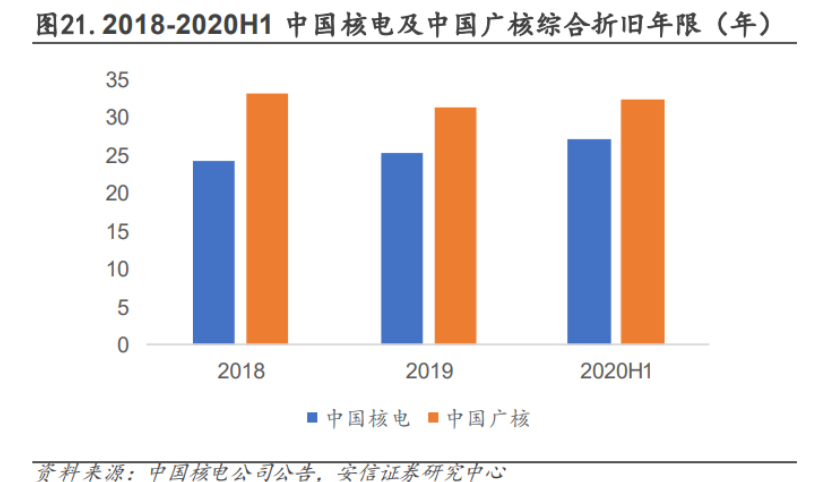

从远期核电项目盈利能力看,核电资产属性与水电类似,折旧年限远低于使用寿命,折旧完成后盈利能力在保持稳健的基础上有望实现进一步提升。

2.未来十年我国核电行业有望迎来高景气度发展

2023-2030 我国核电设备市场年均接近 500 亿元,乏燃料设备潜在市场年均约 106 亿元。《“十四五”现代能源体系规划》中提出到 2025 年,核电运行装机容量达到 7000 万千瓦左右。核电作为稳定、高效的清洁基荷电源,还有较大的发展空间,按照 2030 年实现碳达峰目标,结合核电项目 5 年左右的建设周期,2025 年前预计国内核电每年核准数量有望维持在 6-8 台,此外中国核能行业协会预计,2030年前,我国在运核电装机规模有望成为世界第一,在世界核电产业格局中占据更加重要的地位。预计到2035 年,我国核能发电量在总发电量的占比将达到 10%左右,相比 2022 年翻倍。

五、投资机会显现

近年来,核能作为一种清洁、可再生的能源形式备受关注,并被许多国家视为应对气候变化和能源供应挑战的重要选择。它不仅能够满足日益增长的能源需求,还能减少化石燃料的使用和碳排放。在全球范围,包括我国在内的许多国家已经开始大力投资并推动核电项目的建设。

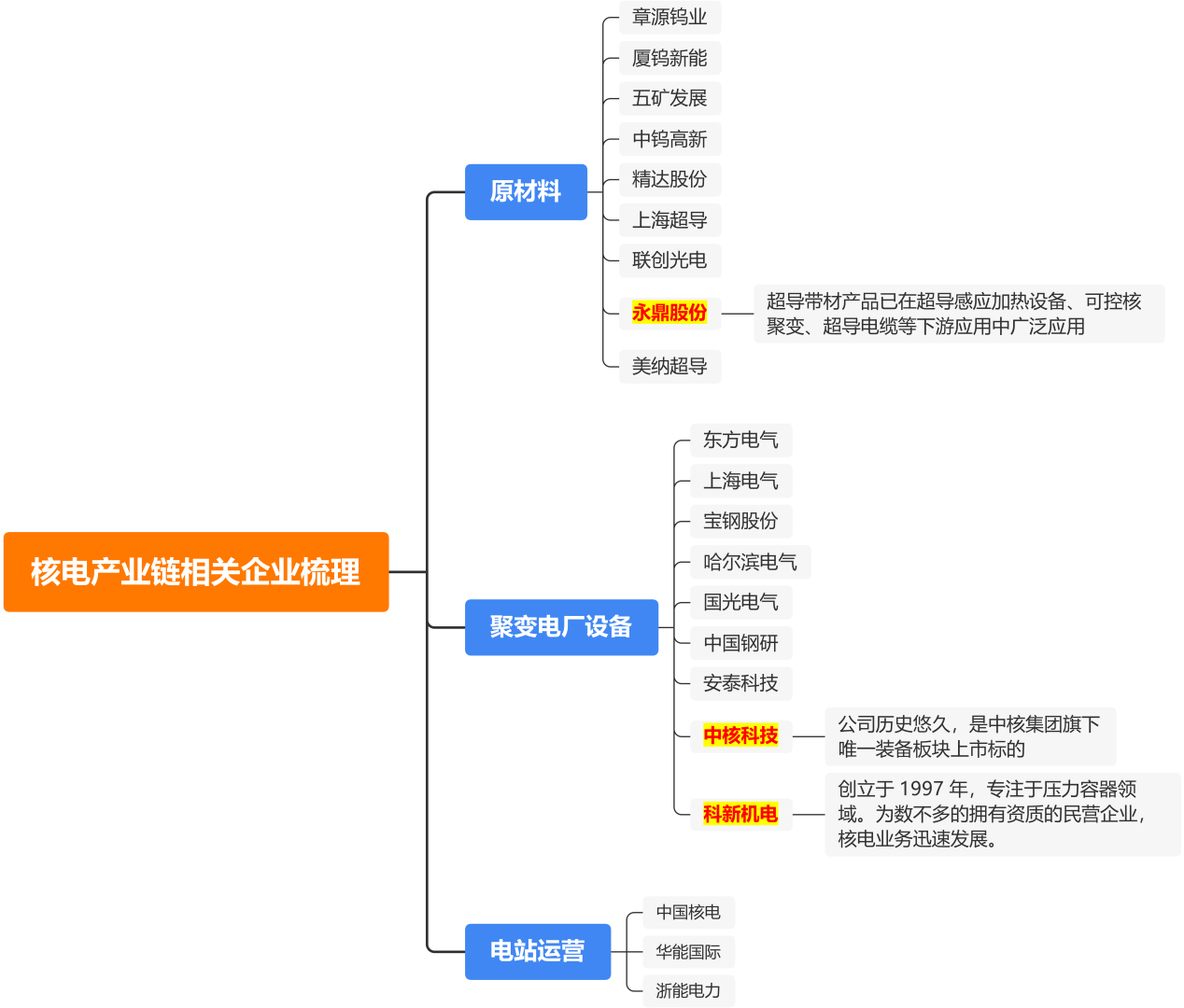

随着核电技术的不断进步,核能行业也进入了新的发展阶段。新的反应堆设计、核燃料循环与处理技术等创新技术的出现为核能行业带来了更高的安全性、效率和可持续性。这些创新技术的应用将进一步推动核能行业向前发展。相关企业梳理如下:

风险提示:全球范围内无法预期的核电事故、聚变项目进展不及预期等

参考资料:20230804--慧博智能投研—核电行业深度报告

20230919--德邦证券—四代核电渐行渐近,可控核聚变稳步前行

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP