亚商投顾-火了!“瘦身机器人”竟是因为它(附股)!

2023-12-22 17:30:00

导读/核心观点

①特斯拉再现黑科技—轻量化材料PEEK;

②应用崛起,2027年国内PEEK材料需求将达到167亿元以上。事件驱动:近日特斯拉展示Optimus-Gen2二代人形机器人,在不牺牲性能的情况下减重10公斤,所依靠的是一种轻量化材料——PEEK材料。

机构指出,PEEK材料兼具刚性和韧性,适用于医疗、汽车和机器人等对轻量化要求较高的领域。经测算,随着3D打印、机器人等新下游崛起,2027年国内PEEK材料需求将达到167亿元以上。

反观大A ,PEEK材料概念近期在市场上大放异彩,相关概念股频频涨停,其中中欣氟材5天4板,今日再度霸屏概念榜一。机构表示,随着新能源汽车、机器人、3D打印等新下游对于轻量化的要求提升,PEEK材料有望迎来爆发式增长。

行业透视

PEEK是新一代轻量化高性能的军民两用特种工程塑料,目前主要是取代金属、陶瓷等传统材料的角色,已经在航空航天、电子信息、石油化工、医疗卫生、汽车制造等领域取得了广泛的应用。国产化趋势下,PEEK树脂具备较强的性价比,有望迎来渗透率较大提升。(文末附产业链及相关上市公司梳理)

一、轻量化需求下,PEEK 材料国内需求迎来爆发

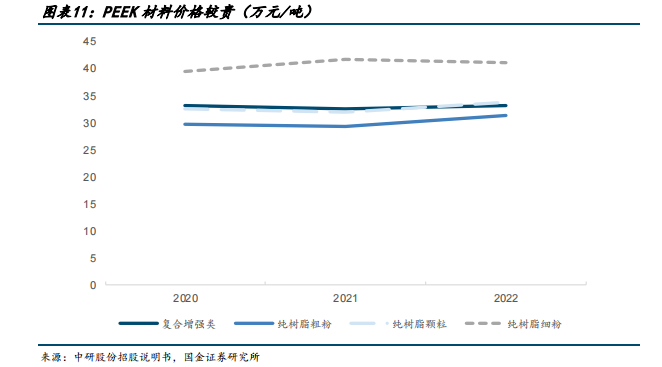

Peek 材料属于特种工程塑料,具备耐热、阻燃、耐磨、耐腐蚀等优势。PEEK 材料具备耐热、阻燃、耐磨、耐腐蚀等优势。与工程塑料相比,PEEK 材料兼具刚性和韧性;与金属材料相比,PEEK 材料比强度大的同时,自身重量较轻,符合下游汽车领域轻量化趋势,有望实现以塑代钢。

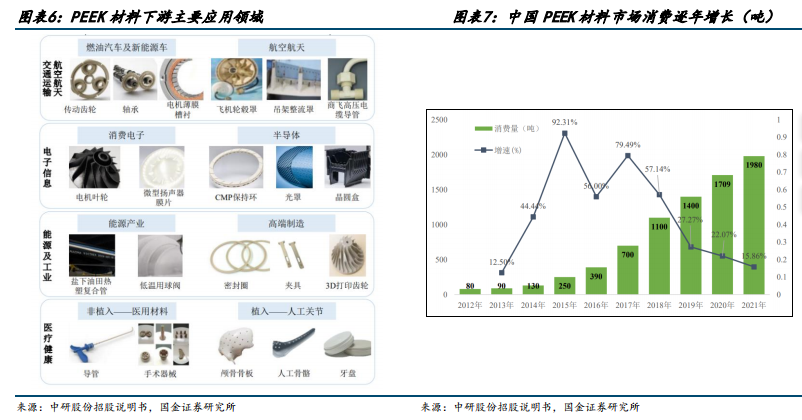

2022 年,PEEK 材料全球市场需求估计约 7,560 吨,主要应用于交运、工业、电子、医疗领域,未来有望开拓至 3D 打印、机器人等领域。从需求看,根据市场 Emergen Research 预计,全球 PEEK 市场容量在 2019 年为 7.21 亿美元,其中中国 PEEK 市场消费量目前仅次于欧洲和美国。从下游应用来看,目前由于 PEEK 树脂价格相对较高,其应用主要在高端领域,如交运、工业、电子等领域。2019 年,全球 PEEK 材料下游销售领域分别为交运(40%)、工业领域(25%)、电子信息(24%)、医疗及其他(10%)。

除上述三个领域外,我们判断 PEEK 材料将凭借良好的 NVH 性能+耐腐蚀+耐高温等性能应用于汽车领域、凭借耐燃油+高机械性能应用于 3D 打印领域、凭借刚性、韧性兼具+轻量化等性能应用于机器人领域。

二、技术、客户壁垒高,国产替代价格优势明显

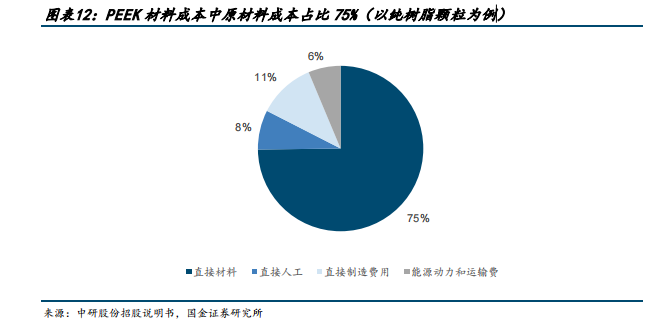

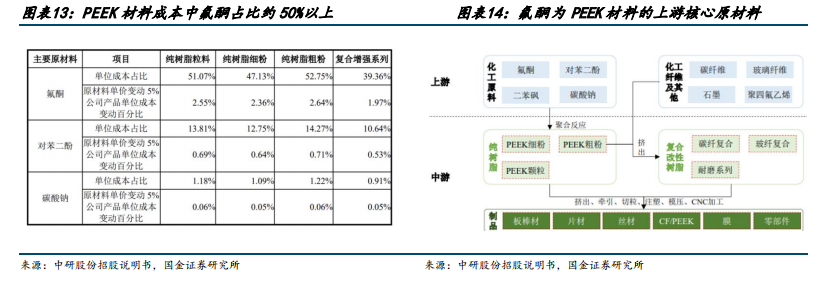

1.原材料成本占比 75%,国内 PEEK 材料价格仅为国外 1/3

目前 PEEK 材料国内价格约为 30-40 万元/吨,国外约 80-100 万元/吨。PEEK 材料价格较贵,主要系核心原材料氟酮价格较高。氟酮属于小众的化学产品,生产所需原材料成本较高,且生产工艺中环保成本较高,因此价格较高,从而导致 PEEK 材料产品成本较高。

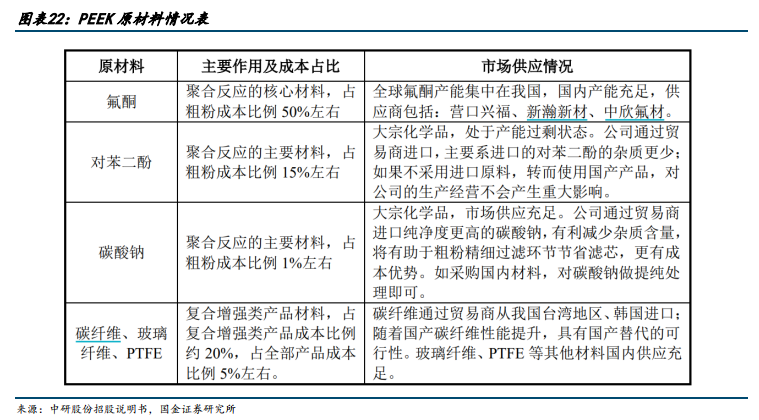

PEEK 材料成本构成=直接材料 75%+直接制造费用 11%+直接人工 8%+能源动力和运输费 6%。PEEK 材料生产成本中原材料占比 75%,主要包括氟酮、对苯二酚、二苯砜、碳酸钠等,其中氟酮的纯度、品质将直接影响 PEEK 材料的产品质量;二苯砜是生产过程中的溶剂,可以回收利用,耗用量较小。

氟酮为 PEEK 材料的核心原材料,每生产 1 吨 PEEK 材料约需要 0.7-0.8 吨氟酮单体。PEEK 材料的核心原材料为氟酮,将直接决定 PEEK 材料产品质量。氟酮价格约为 10-15 万元/吨,材料价格上涨 5%将使得 PEEK 材料毛利率下滑 1%-1.5%;对苯二酚价格约为 5-8 万元/吨,材料价格上涨 5%将使得 PEEK 材料毛利率下滑 0.2%-0.4%。

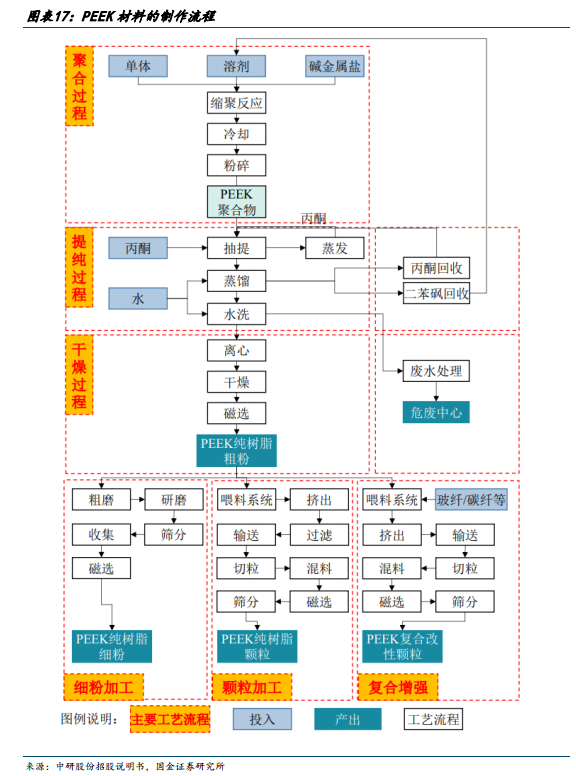

2.发工艺难度高+验证周期长,PEEK 材料护城河深

PEEK 材料的主要壁垒集中于生产工艺、验证周期两方面。PEEK 材料主要应用场景为两类:①电子信息领域:产线的工装治具、载具对尺寸精度要求很高,达到 0.01mm 级别,因此一般注塑工艺无法满足;②其他领域多通过注塑加工部件,部分领域对 PEEK 纯树脂质量要求极高,需要保证高机械性能的同时,具备纯度高、产品批次稳定等性能。PEEK材料研发已久,但全球大规模生产的企业较少,且主要产能被外资企业垄断,主要系实验室合成工艺与实际工业化生产工艺差异较大,需要深厚的生产技术、经验的积累。此外,PEEK 材料工业化生产的验证周期较长。

验证周期:产能爬坡需要 7 年左右,下游客户认证开发周期需要 3-5 年。

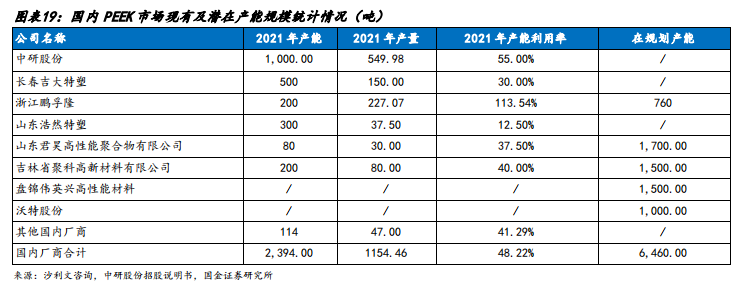

1)产能爬坡需要时间长:由于工艺难度较大,形成高质量、一致性高的 PEEK 树脂生产能力对技术、研发投入、工艺积累要求很高。所以在实现扩产后,PEEK 材料厂商要实现有效的产能投放仍需要较长的时间。以中研股份为例,公司产量从约 100 吨/年爬升至 2021 年 550 吨/年(对应产能利用率 55%)花费了 7 年左右时间。

2)客户验证时间长:目前 PEEK 材料由于耐腐蚀、耐磨等性能优异,主要作为功能件、结构件应用于工作环境恶劣、性能要求苛刻的产品领域。这些产品领域对产品质量的稳定性、寿命要求较高,因此开发测试过程比较长。例如英国威格斯 16 年开始与舍弗勒等企业合作开发 800V 电机的漆包线产品,22 年推出相关产品,历时 7 年;国内中研股份14 年与新能源车企合作开发 PEEK 材料的汽车应用,15 年开发出制冷用 PEEK 材料(18 年开始供货)、16 年开发汽车热管理用 PEEK 材料(19 年开始供货),历时 3-5 年。

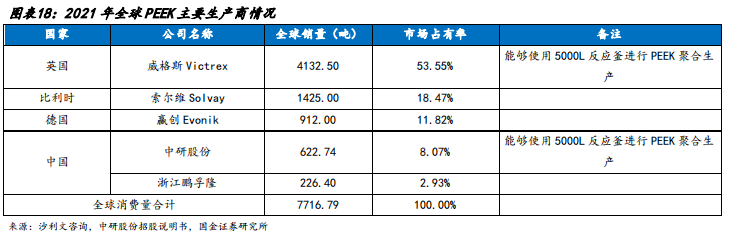

三、全球格局一超多强,国产市占率超 10%

当前全球 PEEK 生产厂商呈现“一超多强”的竞争格局。全球龙头威格斯年产能 7150 吨,占全球份额 60%;2021 年销量 4132.5 吨,市占率为 53.55%。龙二比利时索尔维现有年产能 2500 吨,2021 年销量 1425 吨,市占率为 18.47%。龙三德国赢创产能达 1800 吨,2021 年销量 912 吨,市占率 11.82%。

2016 年起国产初步突破,中研股份和鹏孚隆合计市占率约 11%。PEEK 树脂在保证力学和其他性能的同时,必须保证纯度高,产品批次稳定,尤其对产品金属含量要求极为严格,PEEK 树脂内金属等杂质过高会导致使用过程中产生静电击穿电路板、晶圆。因此,国产 PEEK 在电子信息领域所占比例很低。2016 年开始,以中研股份为代表的国内企业打破了国外公司在这一应用领域的垄断,从此,我国自主生产的 PEEK 产品在国内电子信息领域的应用逐步扩大。目前国产龙头为中研股份和鹏孚隆,2021 年销量分别 623、226 吨,市占率分别 8.1%、2.9%。

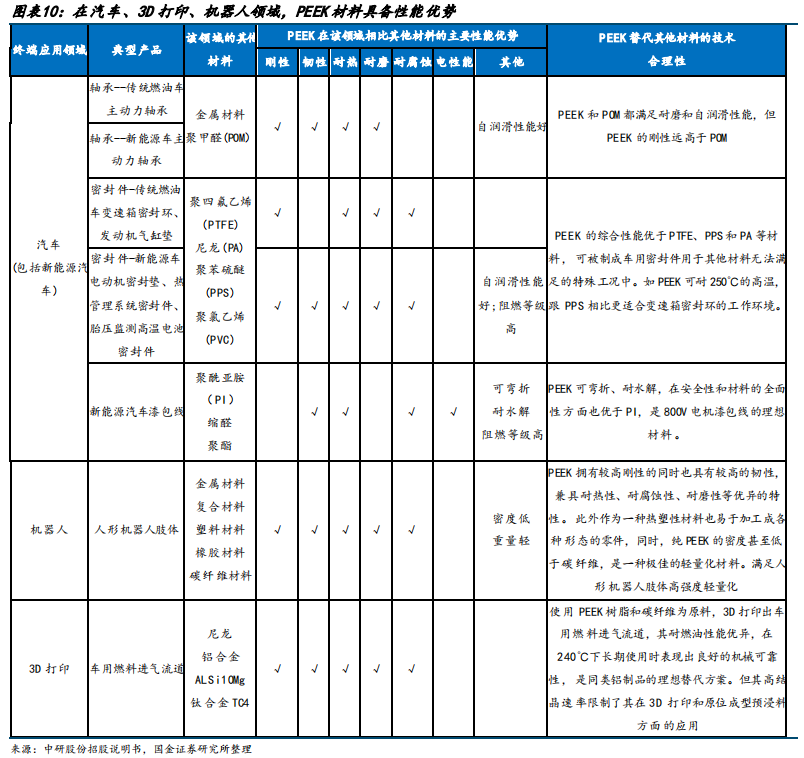

需求持续扩张,仍处于供不应求阶段。2021 年中国 PEEK 消费量(1980 吨)>产量(1154 吨)。据招股说明书测算,预计在 2022 年至 2027 年期间国内可实现有效新增产能大约在 3,000 吨左右。预计 2027 年国内实际 PEEK 产能约为 5,394吨/年,对应有效产量约 2967 吨;根据沙利文咨询的预测,中国 PEEK 产品需求量在 2022 年至 2027 年期间继续以16.82%的年复合增长率增长,预计 2027 年需求约为 5,079 吨,供不应求。叠加人形机器人等下游场景将持续新拓需求空间,因此预计至 2027 年仍具备较好的供需格局。

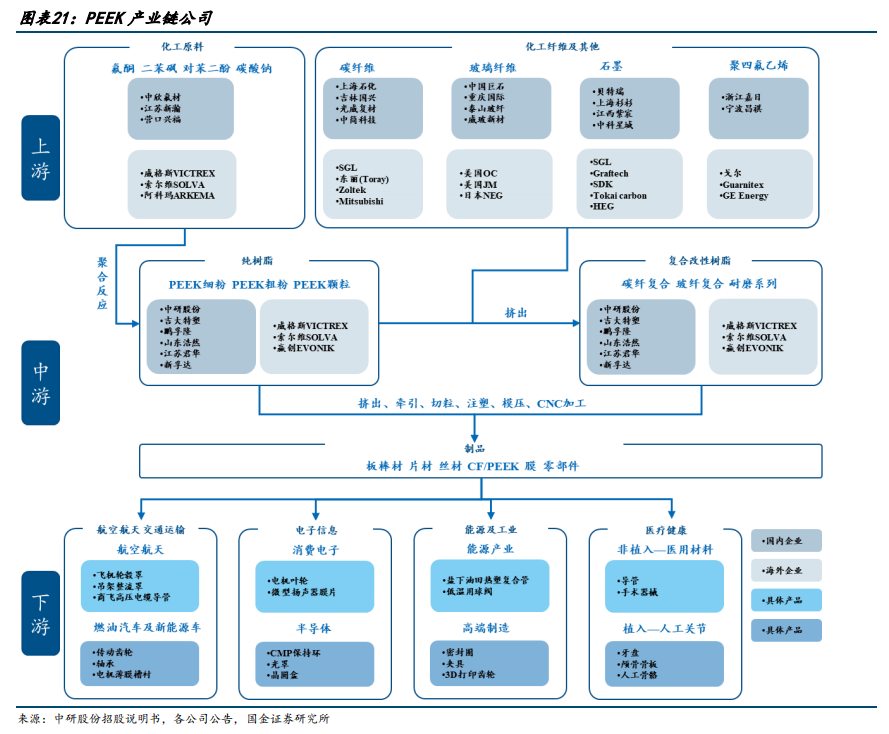

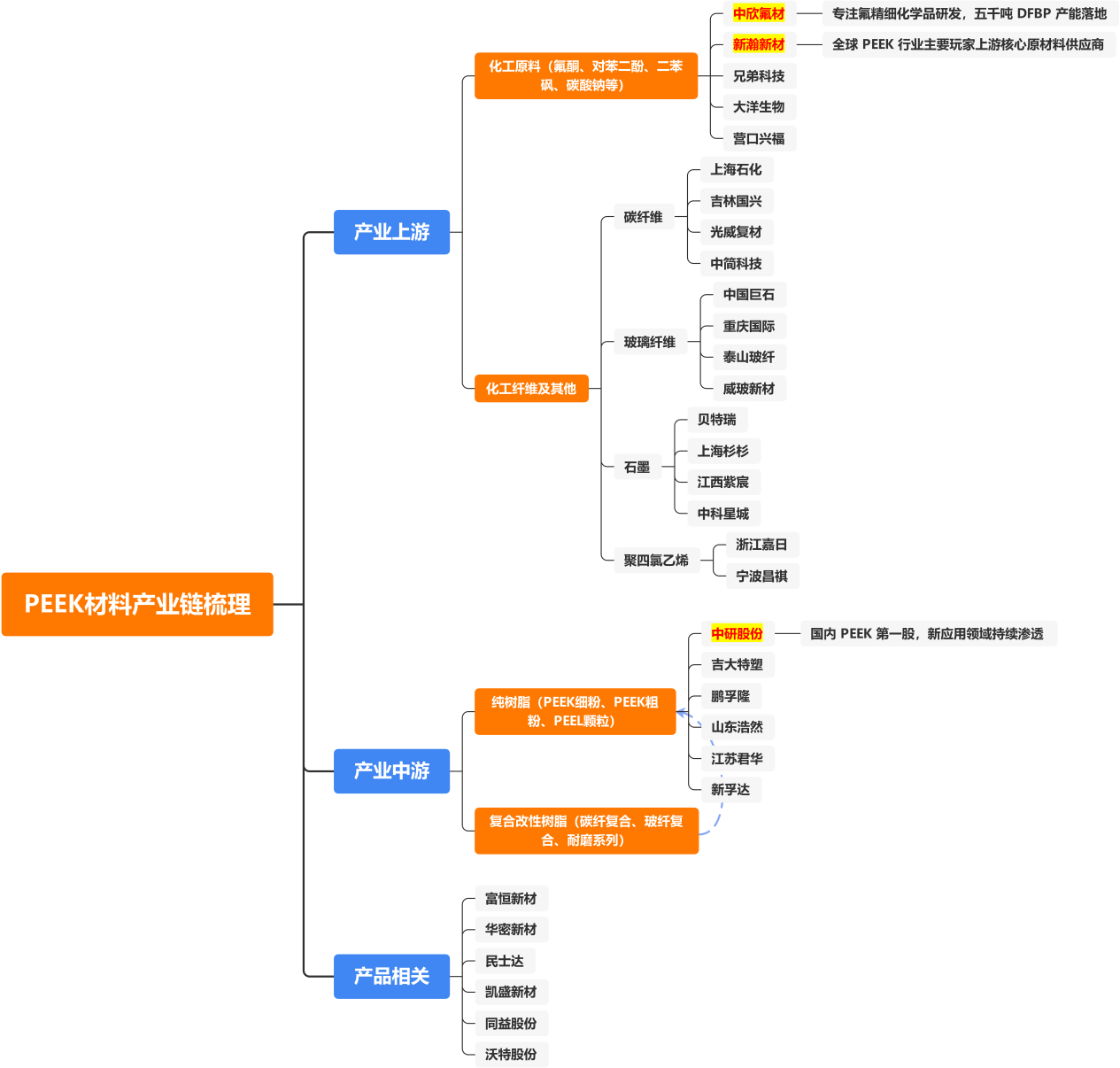

四、产业链全景分析

PEEK 属于合成树脂,产业上游原材料主要包括氟酮(最关键,直接影响 PEEK 产品质量)、对苯二酚、二苯砜和碳酸钠等,中游包括 PEEK 颗粒、PEEK 粉末、PEEK 增强颗粒等 PEEK 产品制造,下游的产品主要运用于新能源汽车、电子信息、能源及工业、医疗健康、航空航天等领域。

1.上游材料:氟酮成本占比过半且主要产能集中我国,其余材料市场供应充足

PEEK 所需原材料包含氟酮、对苯二酚、碳酸钠等,添加剂包含碳纤维、玻璃纤维和 PTFE。其中氟酮成本占比过半,全球氟酮产能集中在我国,国内产能充足,供应商包括新瀚新材、中欣氟材和营口兴福(未上市)等。对苯二酚是 PEEK聚合反应的主要原材料,占粗粉成本比例 15%左右。碳酸钠成本占比仅占 1%,且为大宗化学品,由 PEEK 带来的弹性较小。

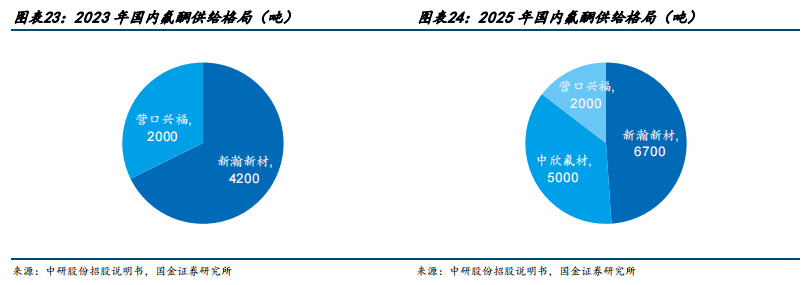

2023 年国内主要由新瀚新材和营口兴福供应氟酮,产能分别为 4200 和 2000 吨。2023 年中欣氟材和新瀚新材分别新增 5000、2500 吨氟酮进入试生产阶段,2025 年全国氟酮总产能有望达 1.37 万吨,有望满足 1.82 万吨 PEEK 生产,大于 2027 年 PEEK 预计产量,因此氟酮价格有望受益于原材料价格下滑而下降。

其余材料:对苯二酚和玻璃纤维等市场供应充足,碳纤维具备国产替代可行性。

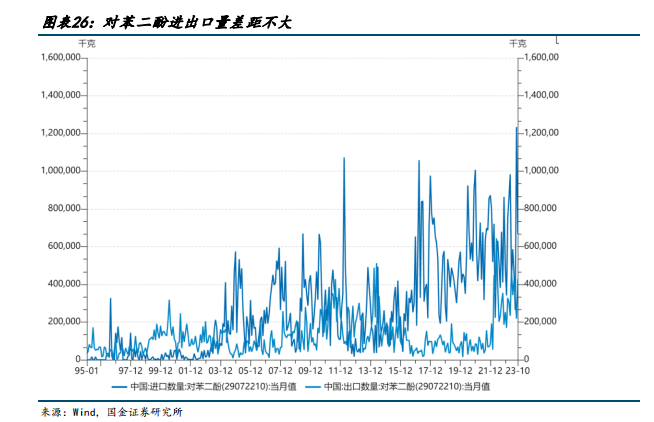

对苯二酚为大宗化学品,处于产能过剩状态。对苯二酚是 PEEK 聚合反应的主要原材料,占粗粉成本比例 15%左右。国内外的差异主要在于海外的杂质更少,但据中研股份招股说明书,如果不采用进口材料,转而使用国产产品也不会造成重大影响,因此对进口产品不存在依赖。国内主流对苯二酚生产厂商包含南京华虹化工、南京新化原和上海棋成原力化工等公司。

碳纤维、玻璃纤维和 PTFE 占 PEEK 复合增强类产品成本约 20%,占全部产品成本比例约 5%。其中玻璃纤维看,我国2000 年开始自主生产,2007 年成为世界第一玻璃生产国。碳纤维正在复刻玻璃纤维发展轨迹,我国碳纤维 2018 年步入快速发展期。玻璃纤维随全球需求转移至中国后,逐步实现国产替代,目前碳纤维需求也正在往中国转移,叠加上吉利系、上海石化、中复神鹰、中简科技、江苏恒神和光威复材等国内公司发力,预计进口部分有望实现国产替代。

2.上游设备:聚合釜、水洗釜关键零部件亟待实现国产替代

PEEK 树脂的生产属于复杂的化学合成过程,其合成反应是在一个带有搅拌器的反应釜内进行。生产 PEEK 的过程中,需要用到注塑机、聚合釜、反应釜、水洗釜、离心过滤机、蒸馏机器以及热风干燥机等设备。整体生产过程中所需的设备,国内市场已经可以满足基本需要。只有部分反应容器,如聚合釜、水洗釜等,在关键零部件和核心技术上仍依赖于进口。聚合釜代表厂商包含科幂仪器、威海化工机械、锦化机集团,反应釜相关厂商有无锡广和盛化工以及远怀科技。

五、机会展望

相比铝合金等传统轻量化材料,PEEK的高强度、耐高温和耐腐蚀等优异特性,使得其有望在医疗、汽车和机器人等领域大规模应用潜质。受益于特斯拉Cybertruck、Optimus-Gen 2等产线规划预期,人形机器人和新能源车应用爆发在即,PEEK材料供应商以及PEEK上游原材料氯酮供应商等或将受益,建议关注中游和上游原材料供应商。产业链相关企业梳理如下:

风险提示:技术路线不确定风险、下游需求不及预期风险等

参考资料:20231218--国金证券- 智能车&机器人新材料研究专题

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP