亚商投顾-“上车”+“追光”加速来袭,碳化硅有望跑出新高度(附股)!

2023-11-29 18:30:04

导读/核心观点

①碳化硅市场未来有望持续渗透;

②碳化硅国内生态正逐步完善,国产SiC产业链有望快速崛起。事件驱动:华为常务董事、智能汽车解决方案BU董事长余承东28日表示,智界S7搭载全新华为“巨鲸”800V碳化硅高压电池平台,可实现充电5分钟续航215km,CLTC综合续航达855km。

“智界效应”一举推高了碳化硅板块,今日早间,碳化硅多只概念股走强,截至午间,民德电子20CM涨停,天富能源涨停,天岳先进、东尼电子、中瓷电子等跟涨。

行业透视

今年以来800V车型密集发布,而碳化硅则是800V高压快充标配,已有小鹏G6、极氪X、智己LS6等多款20-25万元价格段的标配碳化硅车型上市,未来仍将有同价格段车型如极氪007等上市。可以看到,碳化硅上车已是大势所趋。当下智能车的创新,依旧聚焦于续航+智驾,而破局之钥则是碳化硅及激光雷达。

东吴证券指出,新势力车企的高性能策略已强势拉动碳化硅渗透,碳化硅市场未来将由新能源汽车主导拉动,预计2028年全球市场规模有望达到66亿美元,2022-2028年CAGR高达32%。(文末附产业链及相关上市公司梳理)

碳化硅概念A股趋势图如下:

一、产业概述

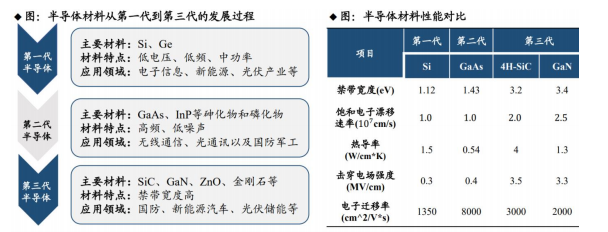

1.半导体材料发展过程

第一代半导体(间接带隙&窄带隙):1950 年起,以硅(Si)为代表的半导体材料取代了笨重的电子管,推动了以集成电路为核心的微电子产业迅速发展。硅材料属于间接带隙(电子跃迁至导带时需要改变动量,光利用率低)且带隙窄(不耐压),适用于低压、低频、中功率集成电路,在光电子领域和高频高功率器件方面受限。

第二代半导体(直接带隙&窄带隙):1990 年起,以砷化镓(GaAs)、磷化铟(InP)为代表的半导体材料崭露头角,属于直接带隙且具有相对宽的带隙,载流子速度更快、噪音更低。其适用于制作高速、高频、大功率以及发光电子器件,但受限于材料本身,难以满足更高功率、更高电压、更高频率的器件需求。

第三代半导体(直接带隙&宽带隙):近年来,以氮化镓(GaN)、碳化硅(SiC)为代表的半导体材料备受关注。碳化硅作为第三代宽禁带半导体材料的代表,在禁带宽度、击穿电场、热导率、电子饱和速率、抗辐射能力等关键参数方面具有显著优势,满足了现代工业对高功率、高电压、高频率的需求,主要被用于制作高速、高频、大功率及发光电子元器件。

2.SiC 作为第三代半导体材料优势明显

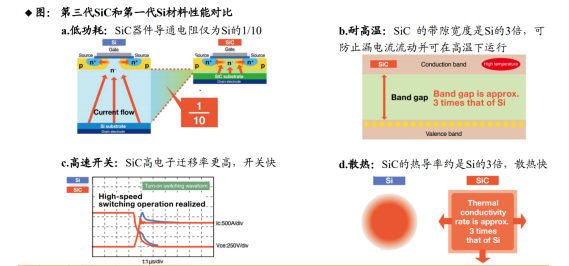

SiC 作为第三代半导体材料具备诸多显著优势:(1)耐高压:SiC 材料相比于 Si 材料具有 10 多倍的击穿场强,因此可以通过更低的电阻率和更薄的漂移层实现更高的击穿电压,相同的耐压值下,SiC 功率模块导通电阻/尺寸仅为 Si 的 1/10,功率损耗大幅减少。(2)耐高频:SiC 材料不存在电流拖尾现象,能够提高元件的开关速度,是硅(Si)开关速度的 3-10 倍,从而适用于更高频率和更快的开关速度。(3)耐高温:SiC 材料具有禁带宽度大(约 Si 的 3 倍)、热导率高(约 Si 的 3.3 倍),熔点高(2830℃,约 Si-1410℃的两倍)的特点,因此 SiC 器件在减少电流泄露的同时大幅提高工作温度。

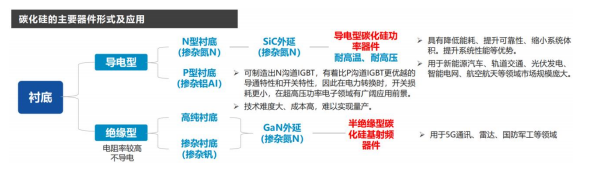

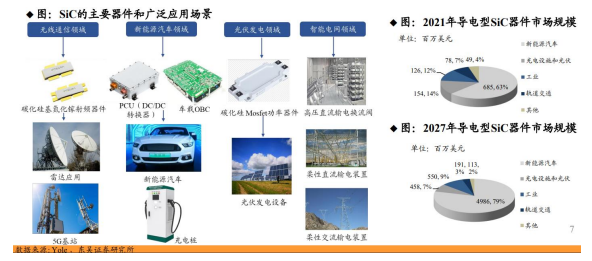

3.碳化硅器件定义及分类

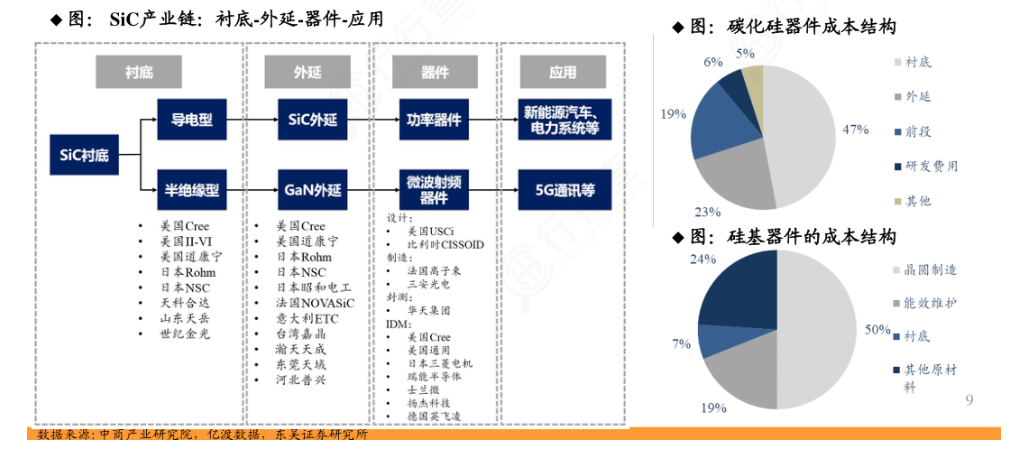

生产碳化硅器件主要包括衬底、外延、器件制造(设计、制造、封测)三大环节。按照电阻性能的不同分为导电型碳化硅功率器件和半绝缘型碳化硅基射频器件:

1)导电型碳化硅功率器件

导电型碳化硅功率器件主要是通过在导电型衬底上生长碳化硅外延层,得到碳化硅外延片后进一步加工制成,品种包括造肖特基二极管(SBD)、MOSFET(金属氧化物半导体场效应晶体管)、IGBT(绝缘栅双极性晶体管)等,主要用于电动汽车、光伏发电、轨道交通、数据中心、充电等基础建设。目前碳化硅二极管、MOSFET 已经开始商业化应用。

2)半绝缘型碳化硅基射频器件

射频器件在无线通讯中扮演信号转换的角色,是无线通信设备的基础性零部件,主要包括功率放大器、滤波器、开关、低噪声放大器、双工器等。

半绝缘型碳化硅基射频器件是通过在半绝缘型碳化硅衬底上生长氮化镓外延层,制得碳化硅基氮化镓外延片后进一步制成,包括 HEMT(高电子迁移率晶体管)等氮化镓射频器件,主要用于 5G 通信、车载通信、国防应用、数据传输、航空航天。

二、行业现状

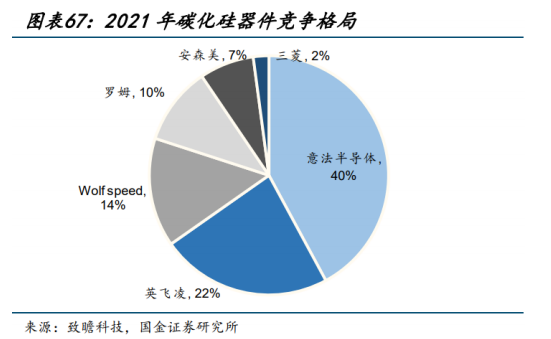

1.全球碳化硅器件市场格局由海外巨头主导

海外企业由于占据先发优势,在技术进展与产能规模上具备一定垄断地位。根据数据,市场份额由海外巨头意法半导体、Wolfspeed、罗姆、英飞凌、三菱电机、安森美等厂商垄断,其中最大的碳化硅器件商为意法半导体,是特斯拉车载碳化硅器件的主要供应商,市占率达到 40%,其次是英飞凌,市占率22%。全球 TOP6 占据 95%以上的市场份额。

2.海外技术禁运,加速宽禁带半导体器件的国产替代进程

由于宽禁带半导体的军事用途使得国外对中国实行技术禁运和封锁,国内 SiC 产业的持续发展对核心技术国产自主化、实现供应链安全可控提出了迫切的需求。自主可控趋势加速了宽禁带半导体器件的国产替代进程,为宽禁带半导体行业带来了发展新机遇。在宽禁带半导体领域,下游应用企业已在调整供应链,支持国内企业。数家国内宽禁带半导体企业的上中游产品陆续获得了下游用户验证机会,进入了多个关键厂商供应链,逐步开始了以销促产的良性发展。

三、下游需求不断扩大,百亿市场空间可期

未来随着碳化硅器件在新能源汽车、能源、工业、通讯等领域渗透率提升,碳化硅器件市场规模有望持续扩大,其中新能源车和光伏为重要领域。(1)新能源汽车:SiC 器件主要应用在 PCU(动力控制单元,如车载 DC/DC)和 OBC(充电单元),相比于 Si 器件,SiC 器件可减轻 PCU 设备的重量和体积,降低开关损耗,提高器件的工作温度和系统效率;OBC 充电时,SiC 器件可以提高单元功率等级,简化电路结构,提高功率密度,提高充电速度。(2)光伏发电领域:SiC 材料具有更低的导通电阻、栅极电荷和反向恢复电荷特性,使用 SiC-Mosfet 或 SiC-Mosfet 与 SiC-SBD 结合的光伏逆变器,可将转换效率从 96%提升至 99%+,能量损耗降低 50%+,设备循环寿命提升 50 倍。

新能源汽车是未来第一大应用市场。2027 年全球导电型 SiC 功率器件市场规模有望达 63 亿美元,2021-2027 年 CAGR 达 34%;2027 年新能源汽车导电型 SiC 功率器件市场规模有望达 50 亿美元,占比高达 79%。

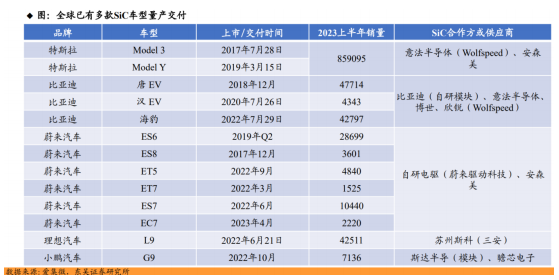

全球已有多家车企的多款车型使用 SiC。2018 年特斯拉率先在 Model3 上搭载 SiC,从此拉开了碳化硅大规模上车序幕,蔚来、比亚迪、吉利、现代汽车等车企纷纷跟进,特斯拉凭借先发优势以及 Model3、ModelY 等主力车型热销,一直是 SiC 装车的主力担当。随着比亚迪汉 EV、蔚来 ES6、理想 L9 等热门车型的陆续上市,SiC 装车量得到进一步扩大。据 Clean Technica,2023 年 1-5 月 SiC 车型超 100 万辆。

从行业趋势看,SiC 上车是大势所趋。特斯拉曾在 2023 年 3 月初的投资者大会上表示,将减少 75%的SiC 用量,一度引发 SiC 未来发展前景不明的猜测,但近期全球汽车市场却用实际行动表达了对 SiC 的支持,如全球第四大汽车集团 Stellantis 宣布,已与多家供应商签订包括 SiC 在内的半导体合作协议,总价值超 80 亿元;博格华纳向安森美 SiC 产品下定金额超 72 亿元;瑞萨电子也与 Wolfspeed 签署了一份为期 10 年的碳化硅晶圆供应协议等。

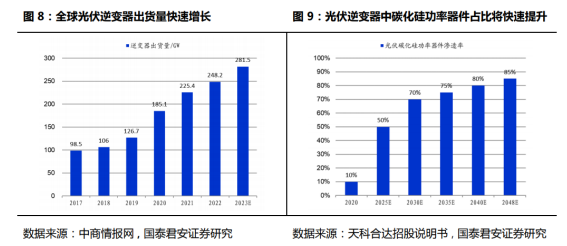

光伏第三代半导体功率器件市场前景广阔。光伏电站直流端电压等级逐渐从 1000V 提升至 1500V,未来有望再提升至 2000V。大电压环境下碳化硅功率器件的性能优势凸显。伴随光伏逆变器出货量的快速增长以及碳化硅功率器件渗透率的提升,光伏碳化硅功率器件市场将迅速成长。根据 CASA 数据,2021年中国光伏领域第三代功率半导体的渗透率超过 13%,市场规模约 4.78 亿元,同比增长 56%,预计2026 年光伏用第三代半导体市场空间将接近 20 亿元,五年 CAGR 超过 30%。

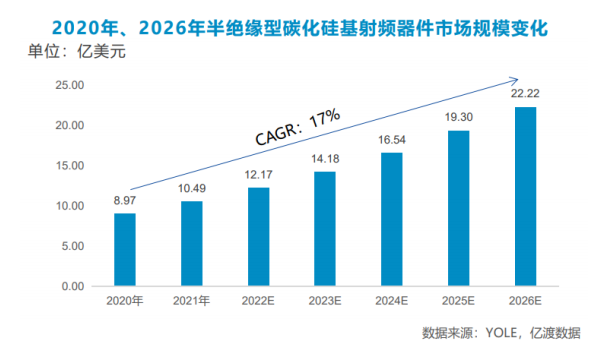

随着 5G 建设的加速,半绝缘型碳化硅器件市场有望持续增长。半绝缘型碳化硅器件主要用于 5G 基站、卫星通信、雷达等方向,随着 5G 建设的加速,尤其是 MassiveMIMO 技术的推广,半绝缘型碳化硅基氮化镓器件市场规模将不断扩大。根据 YOLE 的数据,2020 年封装的氮化镓射频器件市场规模约为8.91 亿美元,其中超过 99%都是采用碳化硅衬底,到 2026 年,这部分市场规模有望增长至 22.22 亿美元,年复合增速 17%。

四、政策持续催化

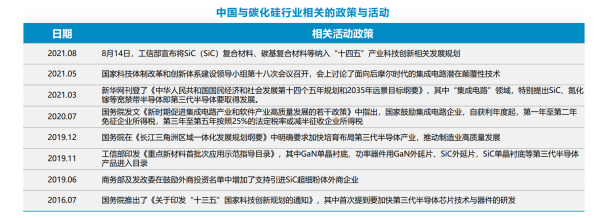

近年来,国家陆续出台政策文件,大力支持行业发展,鼓励企业深入布局,第三代半导体碳化硅(SiC)蓬勃发展。国家持续出台相关政策支持第三代半导体发展,2016 年 7 月,国务院《关于印发“十三五”国家科技创新规划的通知》明确发展第三代半导体芯片;2019 年 11 月工信部将第三代半导体产品写入《重点新材料首批次应用示范指导目录》,2019 年 12 月,在《长江三角洲区域一体化发展规划纲要》中明确要求加快培育布局第三代半导体产业,推动制造业高质量发展;2020 年 7 月为鼓励企业积极发展集成电路,国家减免相关企业税收;2021 年 3 月,十四五规划中特别提出第三代半导体要取得发展;2021 年 8 月,工信部将第三代半导体纳入“十四五”产业科技创新相关发展规划。

五、产业链分析

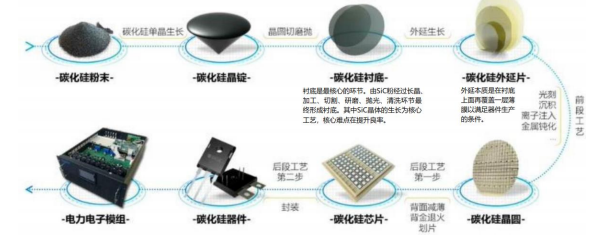

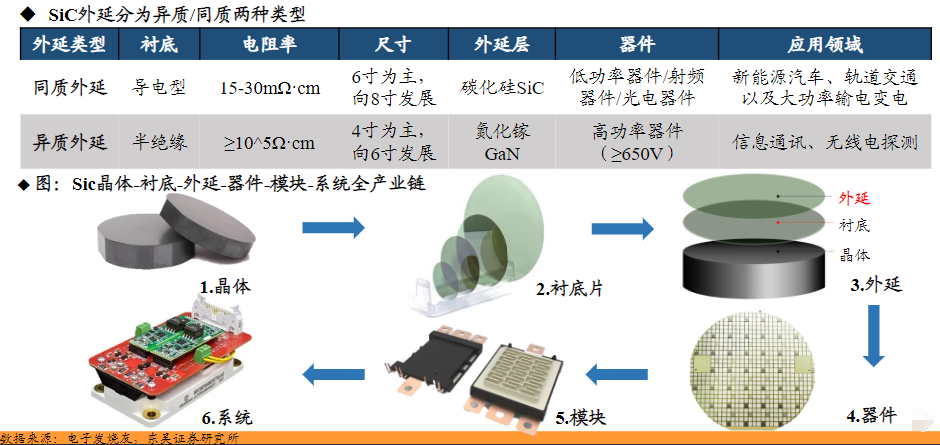

从工艺流程上看,首先由碳化硅粉末通过长晶形成晶碇,然后经过切片、打磨、抛光得到碳化硅衬底;衬底经过外延生长得到外延片;外延片经过光刻、刻蚀、离子注入、沉积等步骤制造成器件。

目前 SiC MOSFET 的应用受到成本高昂限制,据中科院数据,同一级别下 SiC MOSFET 的价格比Si 基 IGBT 高 4 倍。碳化硅衬底、外延成本分别占整个器件的 47%、23%,合计约 70%,后道的器件设计、制造、封测环节仅占 30%。这与硅基器件成本构成截然不同,硅基器件生产成本主要集中在后道的晶圆制造约 50%(碳化硅器件制造也包含晶圆制造,但成本占比相对较小),衬底成本占比仅为 7%。SiC 产业链价值量倒挂的现象说明上游衬底厂商掌握着核心话语权,是国产化突破的关键。

1.衬底

1)大尺寸有效降本,国内外龙头均已成功研发8寸SiC衬底

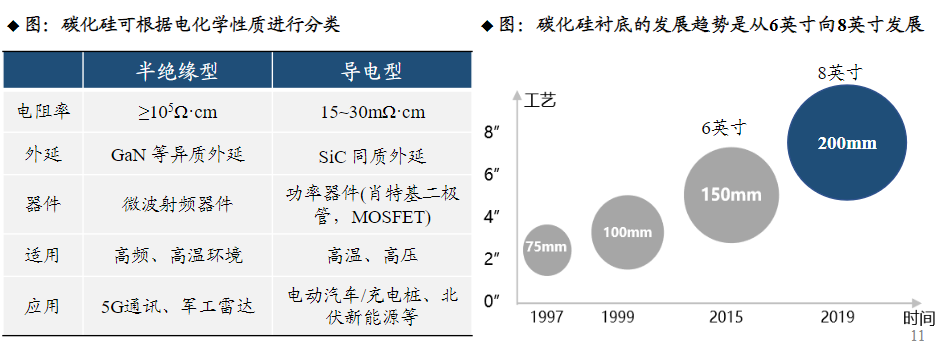

从电化学性质差异来看,碳化硅衬底可以被分为导电型和半绝缘型。半绝缘型电阻率较高(电阻率≥105Ω·cm),不易导电,耐高压;导电型电阻率较低(电阻率区间为15~30mΩ·cm),导电能力强,根据导电类型可以进一步分成N型(空穴导电)或者P型(电子导电)半导体。半绝缘型SiC衬底+GaN外延,主要用于制造射频器件,应用于5G通讯等领域;导电型SiC衬底+SiC外延,主要用于制造功率器件,应用于新能源汽车等领域。

大尺寸衬底有效摊薄成本,成为行业趋势。目前碳化硅衬底主流尺寸是4/6寸,其中半绝缘型碳化硅衬底以4寸为主,导电型碳化硅衬底以6寸为主。大尺寸可以摊薄单位芯片的成本,当衬底从6寸扩大到8寸时,可切割出的碳化硅芯片(32mm2)数量有望从448颗增加到845颗,增加了75%。目前国际上龙头企业的碳化硅衬底正从6寸往8寸发展,国际龙头Wolfspeed、II-VI以及国内龙头天岳先进等都已成功研发8英寸衬底产品。

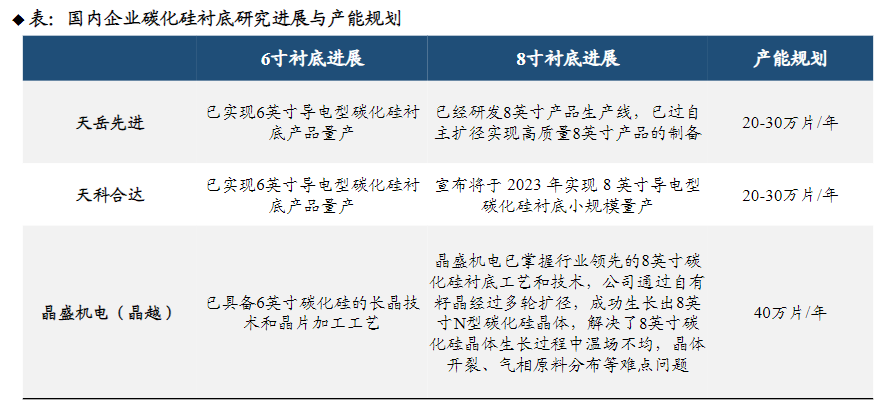

2)国内企业已具备6寸SiC衬底量产能力,正积极布局8寸

国内龙头在8寸衬底均有突破,但产能方面仍有差距。

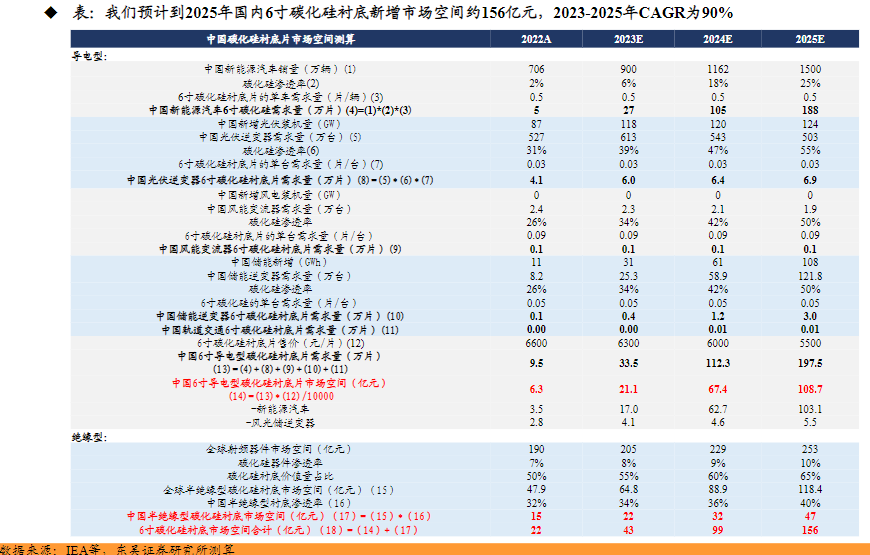

3)预计2025年国内6寸碳化硅衬底新增市场空间约156亿元

预计到2025年6寸碳化硅衬底新增市场空间约156亿元,其中导电型碳化硅衬底市场空间约108亿元(新能源汽车Sic衬底为主要来源,贡献市场空间约103亿元),半绝缘型碳化硅衬底市场空间约47亿元。

核心假设:(1)6寸导电型碳化硅村底价格随良率提升而逐年降低,2022-25年价格分别为6600/6300/6000/5500元/片;(2)新能源汽车/光伏逆变器/风能变流器/储能逆变器的SiC村底片用量分别为0.5/0.03/0.09/0.05片/台;(3)中国半绝缘型衬底渗透率分为别32%/34%/36/5/40%。

碳化硅衬底的生产流程包括长晶、切片、研磨和抛光环节。(详细内容见产业链图)

2.外延

1)外延片:晶体结构优质可控,可分为同质外延&异质外延

外延工艺必不可少。与传统硅器件不同,碳化硅器件不能直接制作在衬底上,需要在衬底上生长一层晶相同、质量更高的单晶薄膜(外延层),再制作器件。外延可分为①同质外延:在导电型SiC衬底生长SiC,常用于低功率器件/射频器件/光电器件;②异质外延:在半绝缘Sic衬底生长GaN,常用于高功率器件。

外延晶体更优质可控,层厚越大,耐压越高。碳化硅晶体生长的过程中会不可避免地产生缺陷、引入杂质,导致质量和性能不足,而外延层的生长可以消除衬底中的某些缺陷,使晶格排列整齐。外延厚度越大(难度越大),能承受的电压越高,一般100V电压需要1μm厚度外延,600V需要6μm,1200-1700V需要10-15μm,15000V则需要上百微米(约150μm)。

2)外延产能布局

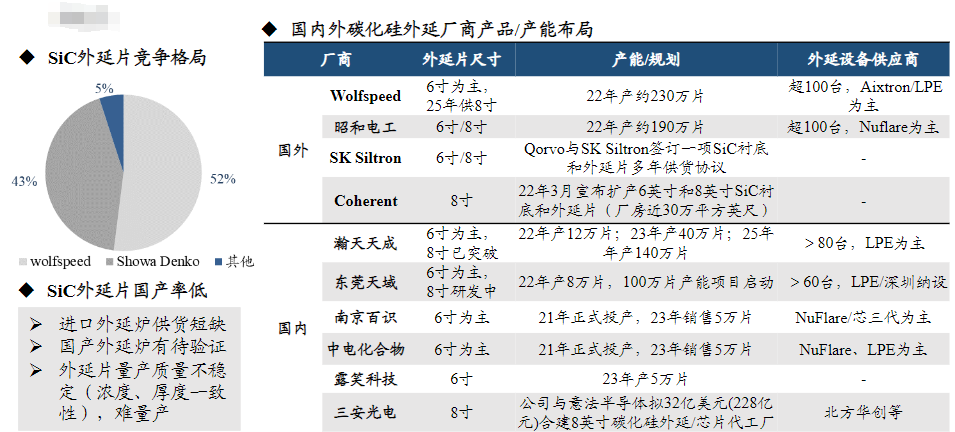

国外双寡头垄断全球市场,CR2超90%。2020年Wolfspeed与昭和电工分别占据全球碳化硅导电型外延片市场52%和43%的市场份额,合计高达95%,形成双寡头垄断。由于进口外延炉供货短缺+国内外延炉仍需验证+外延工艺难度大,国内SiC外延厂商较少,市占率较低。

瀚天天成和东莞天域国内CR2超80%。①技术方面:6寸外延均较为成熟和稳定,8寸均有储备,其中瀚天天成已实现8寸外延技术的突破,且具有量产能力;东莞天域正攻克关键技术,预计2025年首条8寸外延产线投产。②产能方面:瀚天天成2022年6寸产能达12万片,2023年计划产能40万片(包括6/8寸),至2025年产能目标约140万片;东莞天域2022年6寸产能达8万片,并且启动年产100万片的6/8寸外延项目,预计2025年竣工并投产。

3)外延成本与价格

伴随衬底价格降低,未来外延价格有下降趋势。基于 SiC 衬底,外延环节普遍采用化学气相沉积技术(CVD)获得高质量外延层,随后在外延层上进行功率器件的制造。伴随 SiC 衬底价格的降低,预计未来外延价格也将呈现下降趋势,据 CASA,2020 年 SiC 外延片价格约为 128 元/平方厘米,预计到 2025年,价格将会出现明显下降,至 2045 年 SiC 外延片价格将降至 71 元/平方厘米。

六、未来展望

碳化硅市场高增长趋势吸引业界激进投资,远期规划产能合计数已超远期需求。同时东吴证券指出,未来以碳化硅为核心的800V强电系统,将在主逆变器、电机驱动系统、DC-DC、车载充电器(OBC)以及非车载充电桩等领域迎来规模化发展,同时下游天岳先进、晶盛机电等衬底片厂良率不断改善,碳化硅车用渗透率有望持续提升,带动设备和材料需求增长。相关企业梳理如下:

风险提示:碳化硅在车端、桩端渗透不及预期风险、国产化进度不及预期风险等

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP