亚商投顾-龙头厂商一骑绝尘,行业开启成长快车道(附股)!

2023-11-27 16:58:41

导读/核心观点

①激光雷达龙头厂商出货量远超预期,行业进入快速成长期;

②机构预测出货量将飙升近300亿。事件驱动:近日,全球领先的智能激光雷达系统科技企业速腾聚创宣布,2023年10月激光雷达单月总销量近30000台,其中车载激光雷达销量超28000台。2023年6月,速腾聚创车载激光雷达销量为近10000台,仅用四个月时间,速腾聚创车载激光雷达单月销量增长至6月的近3倍,每个月都在刷新交付记录。就在不久前,公司宣布2023年三季度激光雷达总销量近60000台,超过2023年前六个月的激光雷达销量总和。

受此消息影响,激光雷达概念拉升上涨,概念涉及个股英唐智控20cm涨停,光库科技最高上涨近18%。

行业透视

激光雷达(LiDAR)作为自动驾驶感知层面的重要一环,已成为自动驾驶的主传感器之一,是实现L3级别以上自动驾驶最重要的传感设备。随着华为、理想、小鹏、蔚来、比亚迪、长安、长城等领航辅助功能的规模量产,以及深圳、上海、广州等城市高阶自动驾驶政策的落地,激光雷达有望成为智能汽车部件中渗透率大幅提升的增量设备之一。

一、激光雷达产业概述

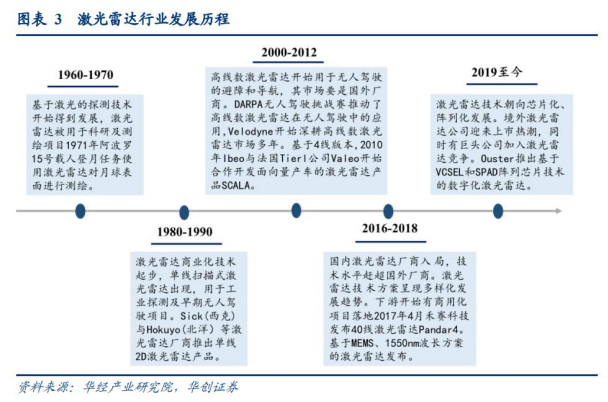

1.发展历程

激光雷达 21 世纪初引入汽车领域,随 ADAS(高级驾驶辅助系统) 渗透率提升迎来快速发展。激光雷达最先用于地图测绘领域,高精度要求使得激光雷达成本居高不下。Velodyne 将激光雷达应用到 DARPA 无人驾驶汽车挑战赛,首次将激光雷达带入了自动驾驶领域。其后随着 ADAS 等下游应用的持续发展,激光雷达领域企业不断增多,随着研发的持续进行,激光雷达的产品性能稳步提升,成本大幅下降,行业也迎来了长足的发展。

2.激光雷达对比其它汽车感知系统

汽车感知系统以摄像头、毫米波雷达、超声波雷达、激光雷达、GNSS(全球定位系统)等为主。传感器作为实现汽车智能化的感知端设备,随着自动驾驶技术的快速发展,其重要性愈发凸显。汽车环境监测类传感器主要包括:超声波传感器、毫米波雷达、激光雷达、摄像头等。监测类传感器分布于车身内外,通过获取外界环境信息,将模拟信号转化为电信号后,传递至汽车的中央处单元中,从而帮助智能驾驶决策行为。此外,基于 GNSS、高精度地图和车路协同技术快速发展,进一步提升了智能驾驶的安全性、可靠性。

其中激光雷达具有综合性能优势明显的特点,如:成像质量好,信息获取全。通过发射信号和反射信号的对比,构建出点云图,从而实现诸如目标距离、方位、速度、姿态、形状等信息的探测和识别。除了传统的障碍物检测以外,激光雷达还可以应用于车道线检测。优点在于测距远、精度高,获取信息丰富,抗源干扰能力强。主要缺点是在一些极端天气条件下可能会有一定影响,目前价格相对较昂贵。

二、多因素驱动市场增长

1.ADAS+ADS 双轮驱动,激光雷达上车是智能驾驶的点睛之笔

ADAS(高级驾驶辅助系统)能够利用安装在车上的各式各样的传感器(毫米波雷达、激光雷达、单\双目摄像头以及卫星导航)收集数据,并结合地图数据进行系统计算,从而预先为驾驶者判断可能发生的危险,保证行车的安全性。ADAS 是无人驾驶的第一步,要想实现无人驾驶需要先普及 ADAS。

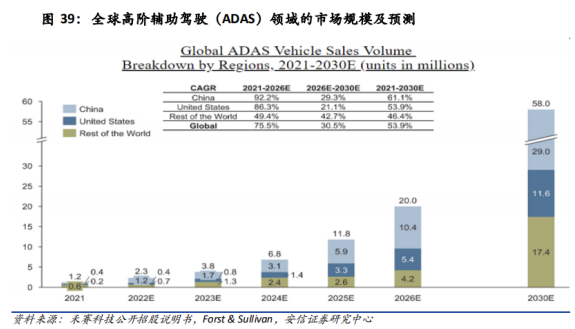

商业化进程有望提速。ADAS 可分为 6 个级别,全球范围内 L3 级辅助驾驶量产车项目当前处于快速开发之中,未来越来越多高级辅助驾驶量产项目将实现量产;根据 Forst&Sullivan 的研究报告,2021-2026E、2026E-2020E 全球乘用车新车市场 ADAS 车辆销售 CAGR 有望达 75.5%、30.5%,其中中国增速最高,分别为 92.2%/29.3%。

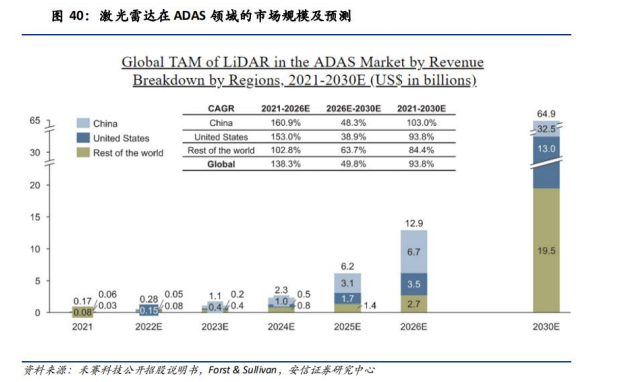

随着 ADAS 商业化进程的提速,激光雷达海内外市场规模将持续发展。2020 年 10 月,百度在北京全面开放无人驾驶出租车服务,在 13 个城市部署总数测试车辆,并且与一汽红旗合作实现了中国首条 L4级自动驾驶乘用车生产线建设,具备批量生产能力。根据 Forst&Sullivan 研究估计,2026 年 ADAS 领域使用激光雷达产业规模有望达 12.9 亿美元,其中中国、美国、其他地区分别为 6.7/3.5/2.7 亿美元。2030 年 ADAS 领域使用激光雷达产业规模有望达 64.9 亿美元,其中中国、美国、其他地区分别为32.5/13.0/19.5 亿美元。

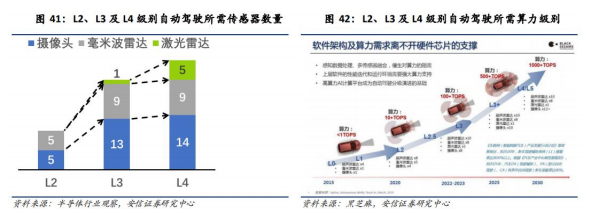

激光雷达是无人驾驶的“眼睛”,激光雷达上车是智能驾驶的点睛之笔。从自动驾驶技术发展来看,L0-L2 阶段,传感器与控制系统的革新是主要变化;L3-L4 阶段,感知与决策能力的增强是主要变化。L2、L3 及 L4 级别的智能驾驶所需激光雷达台数分别为 0 台、1 台和 5 台,激光雷达称为推动智能驾驶发展的重要因素。就国内市场而言,中国拥有世界最大的高级辅助驾驶和无人驾驶市场,成长空间也最为广阔。2020 年 11 月发布的《智能网联汽车技术路线图(2.0 版)》明确指出到 2030 年我国 L2 和 L3 级渗透率要超过 70%。

2.纯视觉路线壁垒较高,车企可通过激光雷达缩短与特斯拉的差距

量产车自动驾驶领域,纯视觉路线龙头特斯拉构建行业壁垒。自动驾驶有两条路线:视觉派(重算法、轻数据)和多传感器融合(重数据、轻算法)。特斯拉基于摄像头+毫米波雷达的“纯视觉路线”,具有全球领先的研发能力和最丰富的用户数据积累。自动驾驶的算法核心是卷积神经网络和深度学习,需要通过海量的数据训练,尤其是对于摄像头获取图像的识别和处理,因此测试里程收集的数据量成为决定公司实力最重要的因素之一。根据特斯拉 2022 年各季度生产和交付报告显示,2022 年累计交付车辆高达 131 万辆,新能源汽车销量稳居世界第一,其中上海超级工厂交付 71 万辆,占全球交付量一半以上,积累了远超竞争对手的数据量。依靠纯视觉路线,竞争者难以挑战其地位。

国内车企通过激光雷达缩短与特斯拉的差距。国内车企如果坚持走视觉这条路,在自动驾驶领域追上特斯拉很难。国内车企可以通过激光雷达高质量的数据,可以弥补与特斯拉在智能驾驶上的差距,同时增加驾驶的安全性。

3.车联网+机器人多应用场景探索,释放市场更多增量

智慧城市、车联网等场景有助于催生路侧激光雷达市场成长。世界范围来看,中国车联网发展速度最快,战略化程度最高。2020 年 2 月,国家相关部门联合印发《智能汽车创新发展战略》,提出到 2025 年,车用无线通信网络(LTE-V2X 等)实现区域覆盖,新一代车用无线通信网络(5G-V2X)逐步开展应用,高精度时空基准服务网络实现全覆盖。激光雷达结合智能算法,能够提供高精度的位置、形状、姿态等信息,实现对交通状况进行全局性的精确把控,对车路协同功能的实现至关重要。随着智能城市、智能交通项目的落地,未来该市场对激光雷达的需求将呈现稳定增长态势。

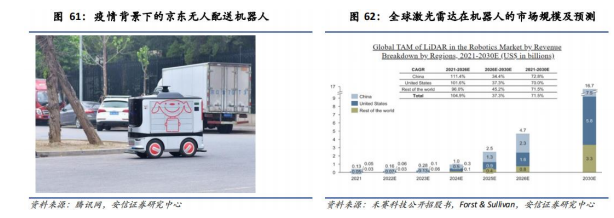

疫情刺激服务型机器人市场发展,2030 年激光雷达该领域规模预计达到 16.7 亿美元。服务型机器人主要应用范围包括无人配送、无人清扫、无人仓储、无人巡检等。面对新冠疫情,无人配送能够避免人与人的不必要接触,减少交叉感染概率。2019 年 12 月,美国自动驾驶送货科技公司 Nuro 宣布与零售巨头 Kroger 合作,在休斯顿为顾客提供无人送货服务。2020 年 7 月,京东物流无人配送研究院项目落户常熟高新区,其无人配送车也正式上线。2020 年 10 月,美团正式发布位于北京首钢园区的智慧门店 MAIShop,集成了无人微仓与无人配送服务。根据预测,伴随全球服务型机器人出货量的增长以及激光雷达在服务型机器人领域渗透率的提升,至 2026 年激光雷达在该细分市场预计达到 4.7 亿美元市场规模,2021 年至 2030 年的复合增长率可达 71.5%。

三、产业链及竞争格局

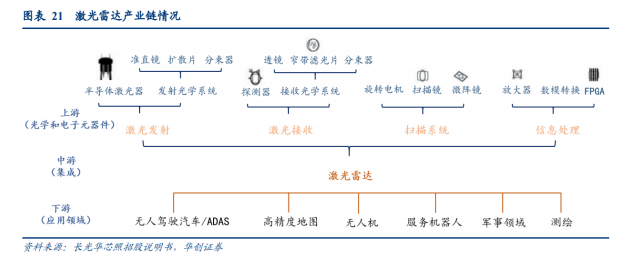

激光雷达产业链可以分为上游(光学和电子元器件)、中游(集成激光雷达)、下游(不同应用场景)。其中上游即激光发射、激光接收、扫描系统和信息处理四大部分,主要包括激光器、探测器、扫描镜、FPGA 芯片、模拟芯片,以及光学部件生产和加工商,是激光产业的基石,准入门槛较高。中游为集成的激光雷达产品,产业链下游主要为各类激光雷达的应用领域,包括无人驾驶汽车、高级辅助驾驶、服务机器人、测绘、高精度地图等。

1.光学和电子元器件

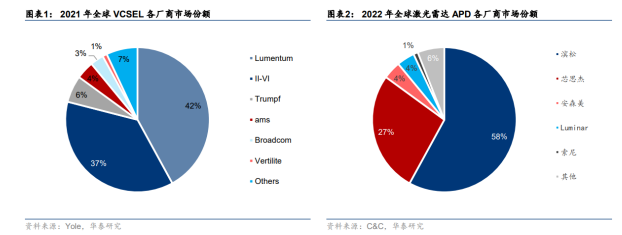

当前我国激光雷达上游核心器件仍以进口为主。发射端激光芯片、接收端光子探测芯片是激光雷达上游核心器件,其性能决定了激光雷达的可靠性、探测距离等核心指标。供应格局方面,二者仍以海外龙头厂商主导。

近年来长光华芯、纵慧芯光、源杰科技等国产光芯片厂商均已在发射端激光芯片领域取得持续突破;接收端光子探测芯片(如 SPAD/SiPM)方面,我国厂商如灵明光子、南京芯视界、阜时科技等亦在不断取得积极进展。随着我国激光雷达上游核心元器件厂商技术的持续完善,以及激光雷达整机厂降本增效诉求驱动下,能够认为发射端激光芯片、接收端光子探测芯片等环节进口替代步伐有望迎来提速。

2.激光雷达整机厂商

国外企业发展较早,国内厂商加码布局崛起可期。外国厂商如法雷奥、Velodyne、Luminar、Innoviz 起步较早,在技术和产品具备一定的先发优势。过去两年通过特殊目的并购公司(SpecialPurpose Acquisition Compony,SPAC)完成了上市,有望借助资本力量加速业务发展。国内厂商在近几年投入了大量研发后,逐步完成了技术的追赶甚至在一定范围内实现超越。禾赛科技、速腾聚创、图达通等企业的产品在行业内具备较强的竞争力,各方势力百花齐放,共同推动我国激光雷达产业持续繁荣,缩小与国外差距。

激光雷达遵循“性能优化+降本增效+下游需求旺盛”三大逻辑,前装量产指日可待。随着厂商不断加大研发投入和技术升级,激光雷达产品性能不断提升。华为、大疆跨界入局转镜/棱镜式半固态方案推动了整个产业的发展,为激光雷达持续加码。随着制造工艺的升级和规模经济逐步显现,未来激光雷达有望下探至商业化量产水平。

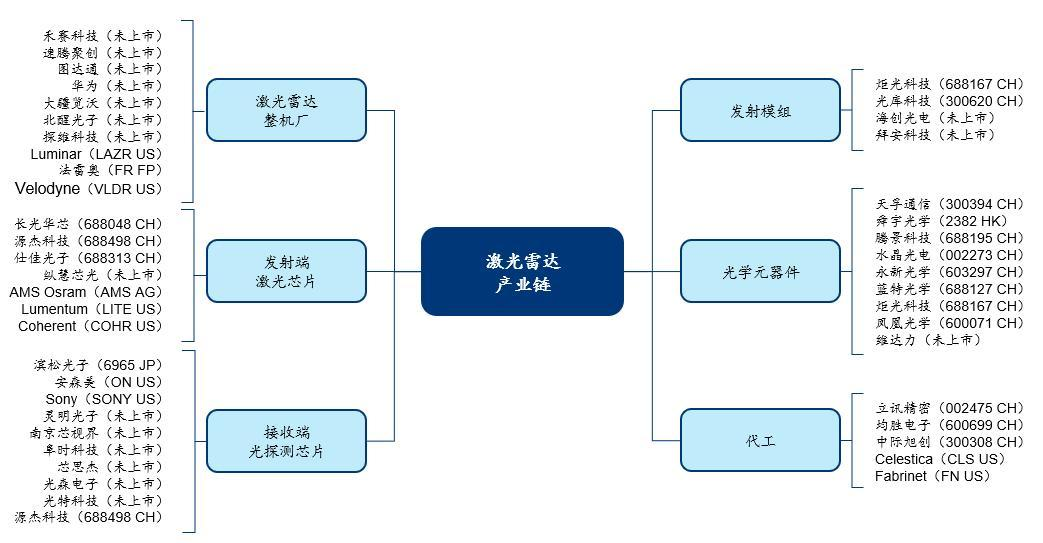

3.激光雷达产业链企业梳理:

四、未来展望

激光雷达成为绝大多数车企落地高级别自动驾驶的关键。根据亿欧智库预计,未来2-3年内随着自动驾驶产品的渗透率提高,中国有望在2025年实现L3级自动驾驶量产落地。据Yole测算,未来数年,传感器收入规模将进入高速发展期。其中,激光雷达、IMU、摄像头排名前三。作为感知领域关键零部件,激光雷达将继续受到关注。

华泰证券研报指出,2022年,国内车载激光雷达出货量为8亿人民币,估计到2027年将攀升至298亿人民币,2023-2027年CAGR为106%。

相关上市公司梳理:

1)光库科技:公司在互动平台表示,激光雷达领域是公司未来的重要发展方向之一,公司在相关市场的定位是提供全面的元器件组合交付能力和发射光源的集成解决方案专家,目前公司的激光雷达光源模块处于小批量生产阶段。

2)炬光科技:高功率半导体激光器领导者。公司拥有车规级汽车应用(激光雷达)核心能力,项目有序推进。已与北美、欧洲、亚洲多家知名企业达成合作意向或建立合作项目,包括美国纳斯达克激光雷达上市公司 VelodyneLiDAR、Luminar、福特旗下知名无人驾驶公司 ArgoAI等,其中激光雷达线光源产品已与多家客户建立新产品开发项目。公司为德国大陆集团提供激光雷达发射模组已进入量产爬坡阶段。

3)福晶科技:公司生产的晶体类产品主要用于激光器的制造,部分精密光学元件类产品可用于激光雷达领域。

4)永新光学:公司在互动平台表示,近年来,公司积极把握激光雷达应用的行业机遇,与禾赛、Innovusion、Innoviz、北醒光子等国内外行业知名企业建立了良好的合作关系,激光雷达相关光学元组件产品已实现批量出货。

5)德迈仕:公司在互动平台表示,公司已开发多款驱动马达轴应用于激光雷达中,目前样品已通过客户审核认定合格并已定点德迈仕生产,处于待量产阶段。

6)均胜电子:公司战略投资了激光雷达公司图达通,相关激光雷达产品已量产搭载于蔚来汽车的多款车型上。

7)长光华芯:本土半导体激光芯片龙头。公司目前已具备高功率半导体激光芯片的核心技术及全流程制造工艺,是国内少有的具备高功率激光芯片设计并量产能力的企业之一,打破了我国激光行业上游核心环节半导体激光芯片依赖国外进口的局面。业务扩展至VCSEL芯片及光通信芯片,将产品应用领域拓展至激光雷达、光通信、消费电子等下游领域。

风险提示:激光雷达技术路径推进不及预期、智能驾驶车辆销售不及预期等

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP