亚商投顾-就诊量激增,医药细分新战场现投资良机(附股)!

2023-11-24 17:52:43

导读/核心观点

①医药板块逆势上涨,尤其是中药板块,走出6连阳;

②医药细分新战场现投资良机。近期市场震荡,医药板块却逆势上涨,尤其是中药板块,走出6连阳,已经创出了6月以来的新高。消息面上,近期支原体肺炎、新冠、甲流、乙流等轮番上阵,热搜被各种病毒轮流刷屏,宝爸、宝妈被折磨得心力交瘁。

据澎湃新闻报道,全国多地儿科就诊量激增,多家医院调集医护支援。此外,11月23日,中国国家流感中心网站还发布了2023年第46周第779期中国流感监测周报。监测数据显示,2023年第46周,南、北方省份流感病毒检测阳性率持续上升。

消息面的刺激引发个股大涨,粤万年青20cm涨停,特一药业、众生药业、大唐药业等涨幅居前。

事实证明,万亿市场的医药不缺结构性投资机会。

一、医药行业投资机会显现

医药这个行业会不断地有新的领域冒出来,不管是减肥药还是AD阿尔茨海默,医药是可以创造需求的,包括现在还有很多未被满足的医疗需求,这就是医药行业的魅力所在。

数据显示,截至11月22日,申万医药指数已上涨8.37%,紧随TMT概念之后,是这轮反弹最抢眼的板块之一。由于具有“消费+科技”、“刚需中的刚需”等光环,医药行业是A股长坡厚雪赛道,随着过去2年的大幅调整,目前医药板块已经颇具投资性价比。

不仅估值处于历史底部,从业绩的角度讲,医药行业增速未来有望保持在15%左右,同绝大多数行业相比,仍然会是一个超越整体GDP增速的好选择。

二、医药细分新战场—“支原体肺炎”

1.支原体肺炎

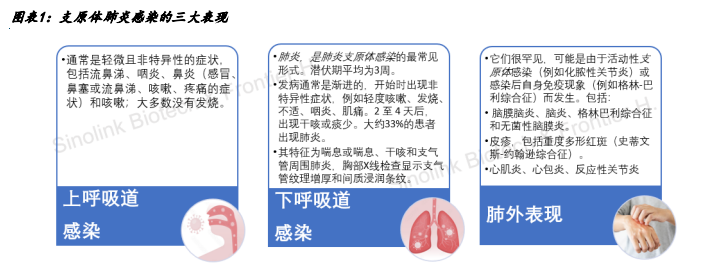

秋冬季以来,多地儿童肺炎支原体感染增多。肺炎支原体肺炎作为我国社区获得性肺炎中最常见的类型,检查、诊断及治疗意义重大。

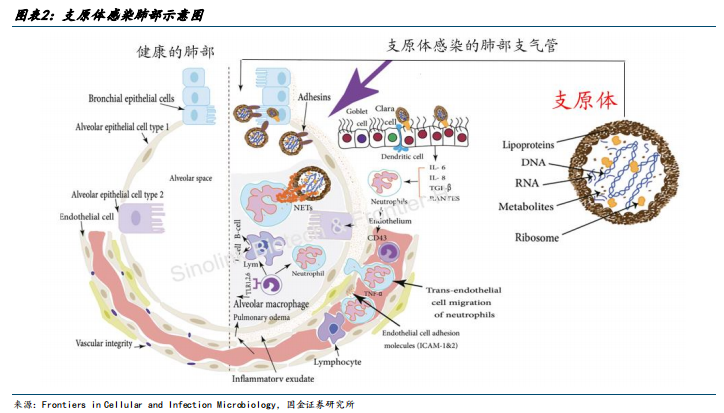

1)肺炎支原体是一种短棒状、没有细胞壁的病原微生物。可发生于任何年龄,儿童是最易感的人群,学龄前期和学龄期是发病的高峰年龄。在幼儿园、学校等人员密集的环境中更易发生。肺炎支原体(MP)感染可发生在任何季节,我国北方地区秋冬季节多见,南方地区夏秋季节高发。

2)机制:肺炎支原体是一种细胞外病原体,通过咳嗽时吐出的呼吸道飞沫传播,然后通过细胞一端形成的特殊附着结构粘附在呼吸道上皮上。

3)进程:肺炎支原体肺炎的潜伏期为 1~3 周。发病形式多样,多数患者仅以低热、疲乏为主,部分患者可出现突发高热并伴有明显的头痛、肌痛及恶心等全身中毒症状。

2.检查及诊断

1)下游需求有望带动影像及体外诊断板块放量

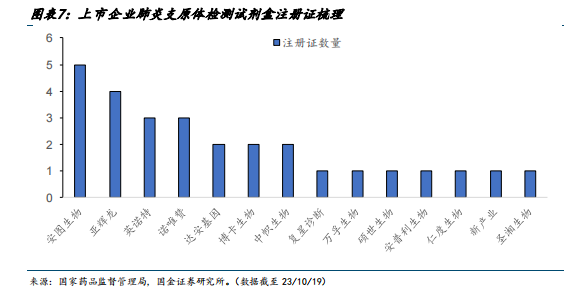

支原体肺炎有“症状重、体征轻”的特点,肺部体征早期大多不明显。根据国家卫生健康委员会《儿童肺炎支原体肺炎诊治指南(2023 年版)》数据,临床表现、影像学表现是临床判断病情严重程度和评估预后的主要依据之一。截至 2023 年 10 月 19 日,国内获批肺炎支原体相关的检测试剂盒已达 112 款,其中国产试剂 105 款,进口试剂 7 款。

2)超百款肺炎支原体相关的检测试剂盒获证

根据国家药品监督管理局数据,截至 23 年 10 月 19 日,肺炎支原体相关的检测试剂盒已达 112 款,其中国产试剂 105 款,进口试剂 7 款。从方法学来看,目前获批的肺炎支原体的检测试剂盒中,胶体金法共有 33 款,数量最多。其次酶联免疫法获批 22 款,培养法获批 16 款,荧光 PCR 法 16 款获批产品。

在国内体外诊断上市企业中,安图生物以 5 张肺炎支原体检测试剂盒注册证位居首位,主要采用的方法学为磁微粒化学发光法以及培养法。其次为亚辉龙(酶联免疫法及化学发光法)、英诺特(采用胶体金法及酶联免疫法)以及诺唯赞(量子点荧光免疫层析法及胶体金法)。

3.治疗药物及原料

1)支原体肺炎确诊人数上升有望为抗生素产业链带来需求变化

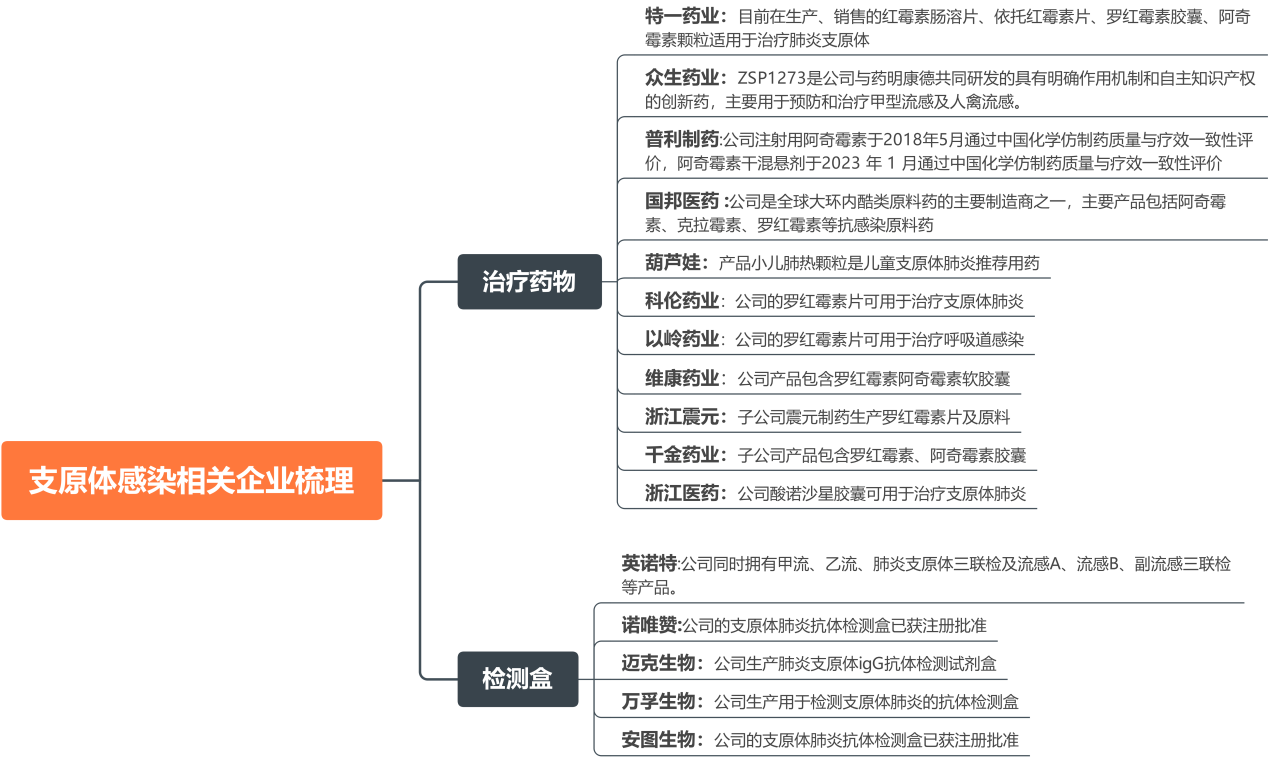

根据国家卫生健康委员会《儿童肺炎支原体肺炎诊治指南(2023 年版)》,支原体肺炎治疗手段主要 3 大类,分别是以阿奇霉素等抗生素为主的大环内酯类抗生素的治疗、糖皮质激素类的治疗以及针对混合感染患者的抗菌、抗病毒及抗真菌的治疗。目前多家上市企业在相关制剂和原料药方面已有布局。随支原体肺炎确诊人数上升,治疗需加大有望带动抗生素产业链需求变化。同时由于硫氰酸红霉素等合规产能有限,相关企业或将受益于需求提升,进一步催化产品放量。

2)多家上市企业在相关制剂和原料药方面已有布局

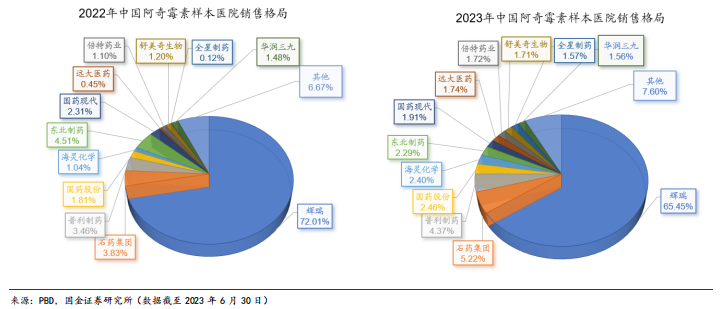

阿奇霉素为支原体肺炎的主要用药之一,随着集采推进,2023 年中国样本医院阿奇霉素销售格局略微发生变化,原研厂商辉瑞仍是首位份额,但从 72%降至 65%;国产厂商居于前三位的是石药集团、普利制药和国药股份。

对于支原体肺炎进展后的复合感染,也会提升对于超级抗生素类药物的需求,因此,我们也关注此类药企销售额的上升可能;关注抗感染销售额上升较快的一品红以及超级抗生素领域全球原研技术领先的盟科药业。

三、投资机会

医学影像检查及实验室检验为支原体肺炎的重要诊断依据。我们认为,随下游支原体肺炎感染人数增加,检查及诊断需求扩张,有望带动影像学及体外诊断板块产品进一步放量。此外,抗生素、糖皮质激素与软质支管镜介入等其他手段,为支原体肺炎治疗的主要措施,下游支原体肺炎感染人数增加后,治疗需求加大有望进一步催化抗生素产业链需求。相关企业如下:

风险提示:产能不足影响市场扩张风险、产品价格下降风险等

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP