亚商投顾-万亿赛道,扬帆起航!人形机器人系列之减速器!

2023-11-06 16:11:40

导读/核心观点

人形机器人政策催化、产业简介、减速器、相关企业梳理

事件:近日,工信部公布印发的《人形机器人创新发展指导意见》,提出到2025年,我国人形机器人创新体系初步建立,“大脑、小脑、肢体”等一批关键技术取得突破,确保核心部组件安全有效供给,整机产品达到国际先进水平,并实现批量生产,在特种、制造、民生服务等场景得到示范应用,探索形成有效的治理机制和手段。

该意见从国家层面,进一步细化了人形机器人产业发展的具体内容和时间节点,为此后的产业政策扶持提供了方向,将有力刺激支持我国人形机器人产业。

反观A股市场,连续两天的放量长阳,走势强劲,行情直指高位。

人形机器人集成人工智能、高端制造、新材料等先进技术,有望成为计算机、智能手机、新能源汽车后的颠覆性产品,将深刻变革人类生产生活方式,重塑全球产业发展格局。当前,人形机器人技术加速演进,已经成为科技竞争的新高地、未来产业的心赛道、经济发展的新引擎,发展潜力大、应用前景广。

那下面小编就带领大家简单的梳理下,不过由于人形机器人制作复杂,涉及的行业比较多,所以小编打算以连载的方式给大家一一展现相关内容(近期更新的文章均以人形机器人为主),方便大家更好地阅读以及梳理产业链。

一、人形机器人产业简介

1.概念

人形机器人最基本的特征是具有人类的外形特征和行动能力。

人形机器人相比工业机器人拥有更高级的感知交互系统,包括传感模块和软件方面(导航技术、智能决策等)。与服务机器人相比更需要保持平衡,普通服务机器人有底盘,用轮式驱动,不存在摔倒问题,人形机器人比服务机器人更高,靠双足行走,并需要适应不同的地面,每个关节受力更加复杂,对减速器负载和电机响应速度要求更高。

数据来源:各公司官网,东吴证券研究所

2.人形机器人发展驱动力:

1)劳动力短缺问题进一步凸显,人形机器人前景广阔。现在劳动力短缺已成为世界性难题,中国的劳动力数量也连年下降,人形机器人将来或可成为缓解劳动力短缺问题的关键技术。

2) 中国人口老龄化问题严重,人形机器人在养老助残领域大有可为。第七次全国人口普查的结果显示:中国60岁及以上人口为264018766人,占比为18.70%,与2010年第六次全国人口普查相比上升5.44个百分点。

3.人形机器人发展进程

1)人类的梦想,产业研发提速

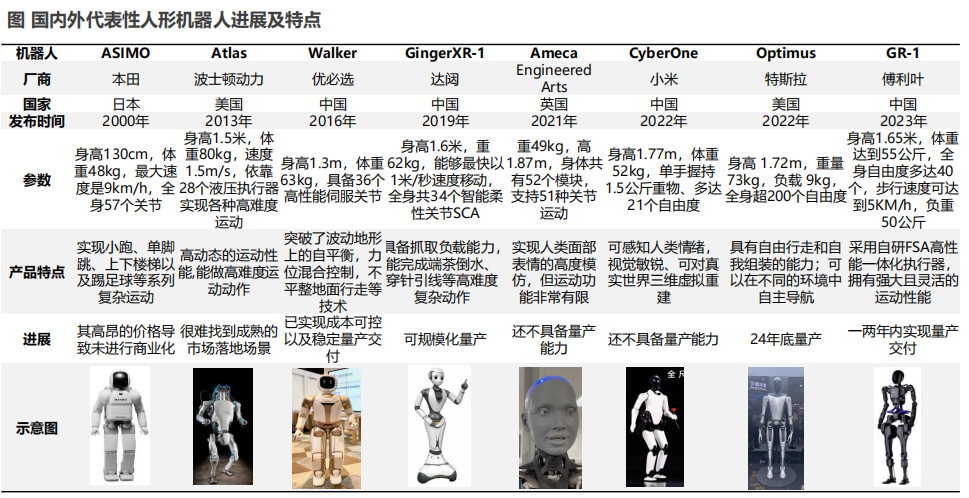

近2年人形机器人的研发及投入大增,国内外资本大举进入,未来20年产业大趋势确立。海外厂商主要有特斯拉、本田、波士顿动力、英国Engineered Arts、挪威1X,特斯拉Optimus预计24年底量产。国内厂商主要包括傅利叶、优必选、达闼、小米,其中优必选、达闼的人形机器人具备量产能力。

数据来源:各公司官网,东吴证券研究所

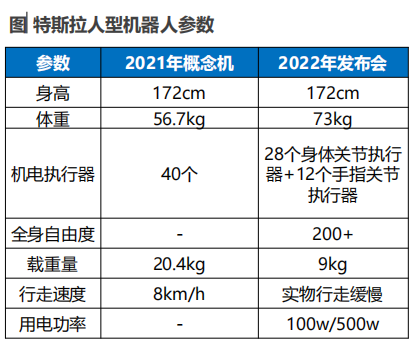

2)特斯拉机器人:兼具性能与性价比,进度引领全球

特斯拉机器人产品性能不断升级,性价比优势凸显,且产业化进展快。特斯拉在2021年AI Day上发布了特斯拉的通用机器人计划,并用图片展示了人形机器人 Tesla Bot 的概念。2022年10月,特斯拉在AI Day发布会展示了Optimus人形机器人工程机,首次展示其详细参数和行动能力。2023年5月,特斯拉在股东大会上发布最新视频,Optimus控制能力、环境探索能力、学习能力增强。目前特斯拉机器人硬件进入b样阶段,24年中C样,24年开始小批量在特斯拉工厂运行,24年底-25年有望实现量产,最终产品目标定价2万美金,适用于大规模应用。

数据来源:各公司官网,东吴证券研究所

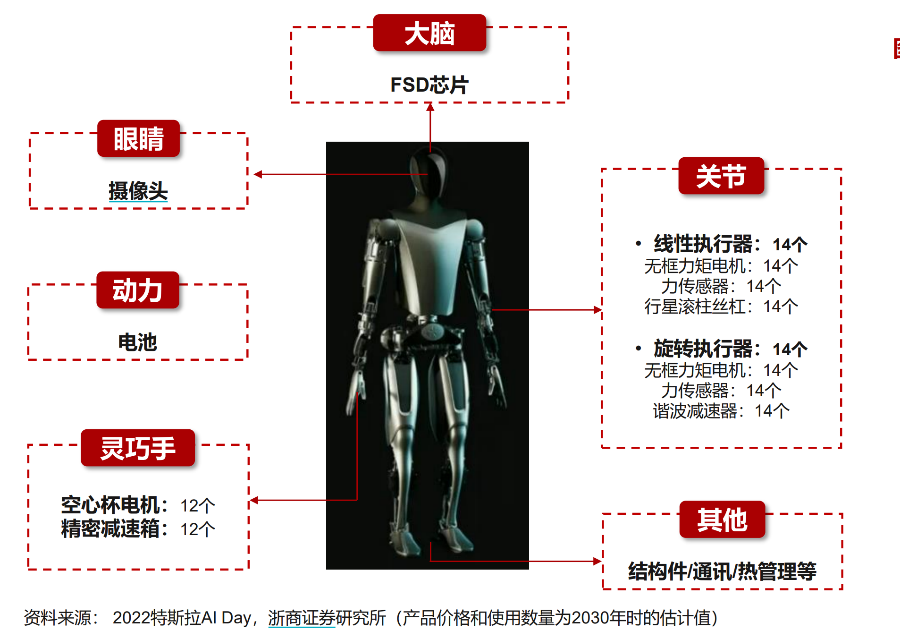

特点:1)控制能力强:躯干28个执行器,手部各6个执行器,11个自由度,具有精确控制握持力输出的传感器,全身超200个自由度,行走、抓取物体自然。2)环境探索能力强:承接视觉AI,安装无人驾驶系统FSD,接入和特斯拉汽车同样的神经网络,可以全面识别周边环境。3)学习能力强:可以通过AI算法识别和学习人类动作。

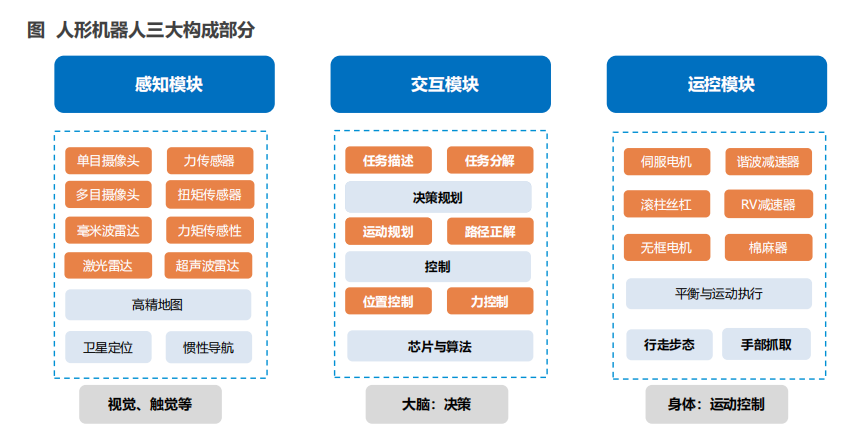

二、人形机器人构成:三大模块,软件与硬件交互

感知模块:包括两方面视觉和触觉,视觉有纯视觉路线,也有依靠雷达等多方式融合路线,以便躲避障碍、规划路线;触觉主要通过传感器判断物体的重量、特性等,以便更好实行动作控制。

决策模块:是机器人的大脑,核心是芯片与算法,为输入的任务进行分解、制定最佳决策规划,并根据感知和运控模块的反馈,实时调整;同时可利用大模型不断训练和迭代算法。

运控模块:机器人的身体,根据指令,对关节的控制是核心,包括角度、力、速度等控制,难点是保持动态平衡、行走跳跃奔跑、手部抓取等,电驱动方式下主要由电机、减速器、丝杠、编码器等构成。

数据来源:BFT机器人,东吴证券研究所

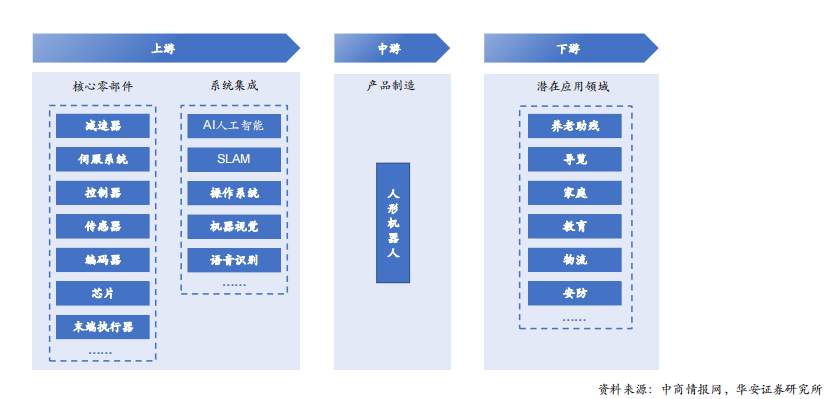

三、人形机器人产业链全景图

从产业链看来,关键环节目前仍依赖于国外厂商,但部分环节正在实施超越。以特斯拉Optimus为例,其核心部件包括空心杯电机、无框力矩电机、减速器、丝杠、力传感器等。

产业链全景图:

浙商证券研报分析,目前行星滚柱丝杠价值量占比约19%,目前产能主要集中于欧洲、 美国等,国内企业起步较晚,规模较小,海外进口依赖度高;而空心杯电机价值量占比约 8%,目前行业龙头为瑞士Maxon、德国Fauhalber等,批量制造难度大,国内厂商技术提升空间大。而减速器价值量占比约13%,目前减速器行业日系厂商占主导,国内厂商关键技术已攻克,在工艺经验积累方面仍有提升空间。

接下来,小编就带大家先梳理下减速器概念(其他的核心零部件在后期逐步更新)。

四、人形机器人核心零部件—减速器

1.概念

减速器俗称机器人关节,是连接动力源和执行机构的精密传动装备,具有匹配转速和传递转矩的作用,通常配合电机使用。

2、分类

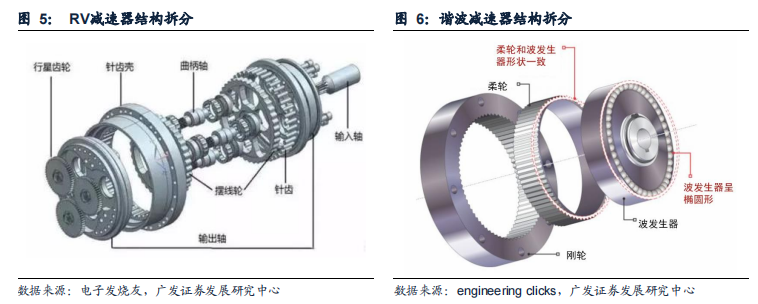

机器人常用减速器包括谐波、RV、行星齿轮、摆线针轮减速器,减速器选择需要综合考虑体积、减速比、扭矩和价格因素。

1)谐波减速器:利用柔轮、刚轮和波发生器的相对运动减速,波发生器发生可靠形变后,依靠柔轮、刚轮的啮齿传递动力。特点为小体积、低负载能力、高精密度,用在工业机器人小臂、腕部等轻负载关节,代表企业绿的谐波。

2)RV减速器:由渐开线圆柱齿轮行星减速前级和摆线针轮行星减速后级两部分构成,渐开线行星齿轮与曲柄轴连接成一起作为摆线针轮传动部分的输入,曲柄轴带动摆线轮作偏心运动。其特点为大体积、高负载能力、高刚度,但价格昂贵,用在工业机器人机座、大臂等重负载的位置,代表企业双环传动。

3)行星齿轮减速器:精密行星减速器在运行过程中一个太阳轮有多个行星轮绕转,所以其体积小、质量较轻,相较于其他减速器启动更加平稳,且刚性、精度和扭矩高。其特点为结构紧凑、低转速大扭矩、价格便宜但减速比低,精密行星减速器用在直角坐标工业机器人,也可以用在人形机器人小型关节(如手指)或者运动关节(如腿部)领域,代表企业为中大力德、兆威机电。

4)摆线针轮行星减速器:以应用行星式传动为基础、以摆线针齿啮合为载体的传动装置。其特点为承载能力大,而相对于RV减速器价格更低,常用在矿山、化工等重负载领域,在部分机器人领域也有所推广(如Robotis的Dybnamixel系列执行器)。

3.产业链全景图

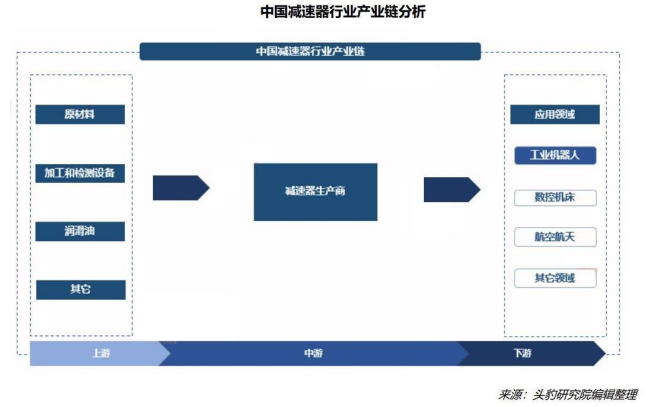

我国减速器行业产业链可分为上、中、下游三部分。产业链上游为原材料、加工和检测设备、润滑油等,参与者主要为原材料提供商、加工和检测设备商及润滑油提供商;产业链中游为减速器制造,参与主体为减速器生产商;产业链下游为应用领域,包括工业机器人、数控机床、航空航天等主要领域。

4.国内市场格局

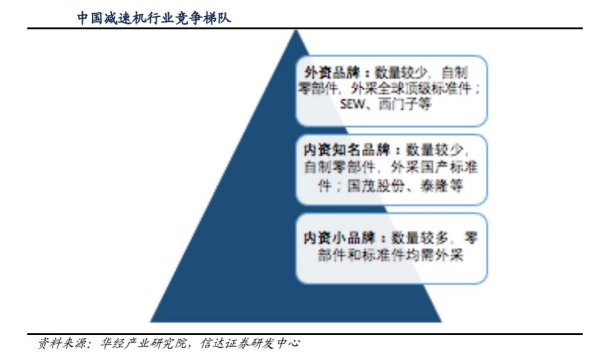

我国减速器行业可分为三大梯队,国际龙头占据高端市场。根据前瞻研究院数据,我国减速器市场可分为三大梯队,第一梯队是德国 SEW、弗兰德等外资品牌,第一梯队企业占据国内高端市场。外资品牌的营收规模通常超过 20 亿元,其零部件自制率高,并且会外采全球顶级标准件,产品广泛应用于各个行业。2019 年,在进口减速器品牌中,SEW 的市占率约 68%,弗兰德、汉森和诺德分别占比 19%、1.6%、1.6%,SEW 在我国占有更多的市场。第二梯队为内资领导企业,主要占据中端市场,代表企业包括国茂股份、宁波东力、中大力德、泰隆、通力科技等。第二梯队企业营收规模通常超过 1 亿元,外采国产标准件,产品应用于某几个特定行业;第三梯队为内资小品牌,主要占据国内中低端市场,数量较多,通常收入体量小于 1 亿元,零部件和标准件均需要外采。

行业竞争激烈,国内集中度有望提升。根据前瞻产业研究院数据,2019 年我国减速器规模以上企业的数量为 800 家,总体数量呈现波动下滑的趋势,表明行业集中度正在提升,行业中具有先进生产技术和产线的企业有望持续扩大市场份额,缺乏技术实力的企业将慢慢退出产业。

5.产业价值高

减速器是旋转传动的纽带,在工业机器人领域有较为成熟的应用。减速器是连接动力源和执行机构之间的中间装置,其特点为结构紧凑且效率高。减速器为工业机器人的核心零部件之一,机器人的每个关节都需要配置一台减速器,价值占比零部件成本超过 30%。

人形机器人减速机用量大,创造未来市场增长机遇。人形机器人相较于工业机器人自由度更多,减速器用量更大,例如特斯拉人形机器人共有 40 个主动自由度,减速器用量达 14 个;对比六轴工业机器人仅用6 个减速器。21 年全球机器人减速器市场空间超 30 亿美元,人形机器人若能达到消费级体量将驱动减速器市场持续扩容。

减速机生产重资产且扩产周期长,产能构建未来竞争壁垒。谐波减速器对生产设备和技术研发的要求均较高,扩产投入达周期长,而以哈默纳科为代表的海外头部企业刚刚经历了一轮大的扩产,产能扩张更为谨慎。历史上,工业机器人敲开减速器国产化的大门,国内谐波减速器厂商借哈默纳科产能瓶颈、凭借保供能力实现突破;展望未来,国内企业的高产能和低市场份额在人形机器人产业化进程中蓄势待发,有望实现高弹性成长。

6.相关公司梳理

减速器、控制器、伺服电机构成机器人三大核心零部件,其中成本占比最高的是减速器,约30%。以特斯拉Optimus为例,其搭载约 40 个电机,电机+减速器的集成为人形机器人关节的主要动力组合,减速器需求空间将被打开。

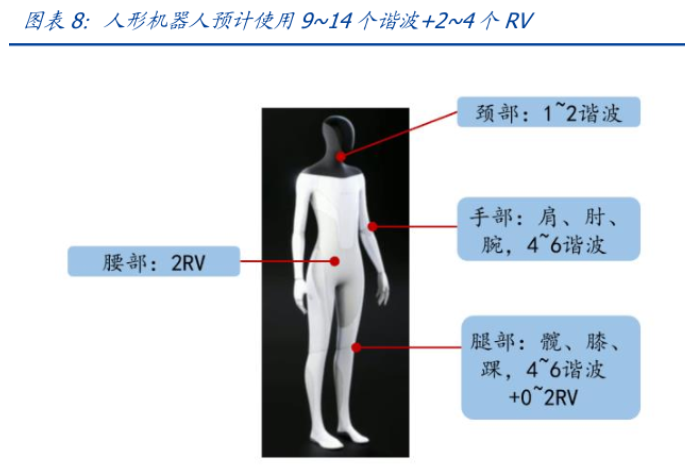

1)人形机器人肩部、肘部、腿部、腕部、腰部、颈部等主要关节的谐波减速器用量为9~14个。

2)人形机器人腰部、髋部空间较大,且对承载能力要求较高,预计配备RV减速器2-4个。

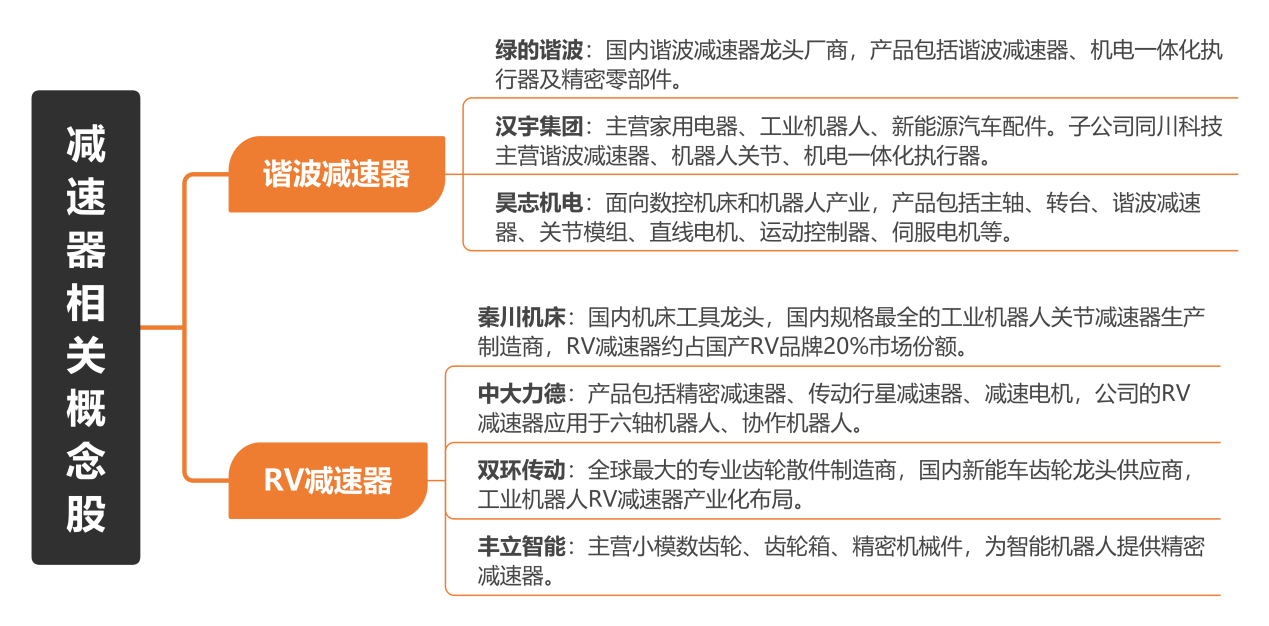

机器人使用的减速器主要为谐波减速器与RV减速器。相关企业如下:

7、总结

人形机器人产业化大势所趋,为减速器行业带来广阔增量市场:2030年人形机器人中减速器价值量占比约13%。日系厂商占主导,国内厂商关键技术已攻克。预计2030年人形机器人需求量约177万台,假设每台人形机器人需要14台减速器,减速器均价约731元/台,则2030年人形机器人领域市场增量空间约181亿元,相较目前工业机器人需求提升巨大,相关企业有望迎来爆发式的行情。

风险提示:人形机器人发展不如预期的风险、核心技术的迭代风险等

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP